Visión General del Mercado

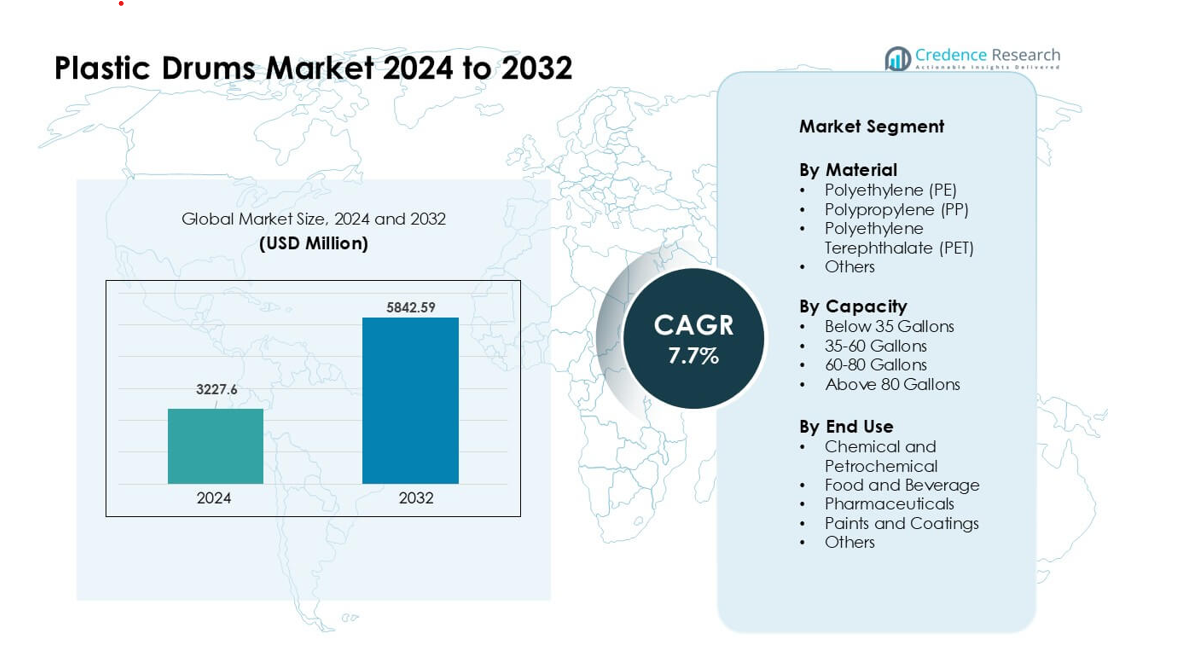

El mercado de tambores de plástico se valoró en USD 3227.6 millones en 2024 y se anticipa que alcanzará USD 5842.59 millones para 2032, creciendo a una CAGR del 7.7 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tambores de Plástico 2024 |

USD 3227.6 millones |

| Mercado de Tambores de Plástico, CAGR |

7.7% |

| Tamaño del Mercado de Tambores de Plástico 2032 |

USD 5842.59 millones |

El mercado de tambores de plástico está conformado por actores importantes como Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company y U.S. COEXCELL INC. Estas empresas compiten a través de diseños avanzados de tambores de HDPE, estándares de seguridad certificados por la ONU y redes de reacondicionamiento en expansión que apoyan el embalaje circular. Asia Pacífico se mantuvo como la región líder en 2024 con aproximadamente un 42% de participación, impulsada por una fuerte producción química, farmacéutica y de procesamiento de alimentos. La alta actividad manufacturera y el aumento de los volúmenes de exportación mantuvieron a la región a la vanguardia de la demanda global.

Perspectivas del Mercado

- El mercado de tambores de plástico alcanzó USD 6 millones en 2024 y se proyecta que crezca a una CAGR del 7.7% hasta 2032.

- La fuerte demanda de las industrias química y petroquímica impulsa la adopción, con este segmento manteniendo aproximadamente un 54% de participación debido a la necesidad de embalajes a granel seguros y resistentes a la corrosión.

- Las tendencias incluyen el aumento en el uso de tambores reacondicionados, el crecimiento en formatos de gran capacidad y una mayor adopción de HDPE con contenido reciclado para cumplir con los objetivos de sostenibilidad en las cadenas de suministro globales.

- La competencia sigue siendo fuerte entre Greif, Mauser Packaging Solutions, Schütz, Time Technoplast y otros, con los fabricantes enfocándose en diseños certificados por la ONU, automatización y sistemas de embalaje circular; las fluctuaciones en los precios de las materias primas actúan como una restricción clave.

- Asia Pacífico lidera el mercado con casi un 42% de participación, respaldada por una rápida expansión industrial, seguida por América del Norte con un 28% y Europa con un 26%, reflejando un fuerte uso en aplicaciones de químicos, alimentos, farmacéuticos y recubrimientos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material

El polietileno (PE) mantuvo la posición dominante en 2024 con casi un 62% de participación debido a su fuerte durabilidad, resistencia a la corrosión y manejo seguro de líquidos peligrosos. Los fabricantes prefirieron el PE porque el material soporta un peso ligero, una larga vida útil y una amplia compatibilidad química. El PP y el PET ganaron una demanda constante en sectores que necesitan mayor resistencia al calor o mejor transparencia. El crecimiento en el comercio químico global y reglas de seguridad más estrictas impulsaron a las industrias a adoptar tambores basados en PE para el almacenamiento y transporte a granel. El aumento de las tasas de reciclaje y el mayor uso de HDPE también fortalecieron el liderazgo del PE en los principales mercados.

- Por ejemplo, Time Technoplast Ltd, un importante fabricante de envases industriales, produce tambores de HM‑HDPE en el rango de 200–250 litros mediante procesos automatizados de moldeo por soplado, asegurando resistencia mecánica y química incluso para solventes agresivos.

Por Capacidad

Los tambores de más de 80 galones lideraron el segmento en 2024 con aproximadamente un 48% de participación, ya que las grandes industrias favorecieron el embalaje de gran volumen para reducir los costos de manejo. Los productores de químicos, petroquímicos y pinturas utilizaron estos tambores para agilizar el movimiento a granel y reducir los envíos repetidos. La demanda de unidades de 35–60 galones se mantuvo estable en alimentos y farmacéuticos debido a su fácil manejo manual. El crecimiento del comercio global y el aumento del transporte de mercancías peligrosas respaldaron la necesidad de tambores más grandes. El mayor uso en puertos, almacenes y logística de larga distancia mantuvo la categoría de más de 80 galones en una posición fuerte.

- Por ejemplo, muchos proveedores de tambores industriales en India ofrecen tambores de 210 litros (≈ 55 galones), por ejemplo, un tambor de 210 L de JSK Plast tiene un diámetro de aproximadamente 600 mm y una altura de aproximadamente 915 mm, y pesa alrededor de 7.8 a 8.5 kg, lo que lo hace adecuado para el almacenamiento y transporte de productos químicos a granel.

Por Uso Final

Las aplicaciones químicas y petroquímicas dominaron en 2024 con casi un 54% de participación, ya que este sector requería contenedores robustos para ácidos, solventes y productos químicos especiales. Las industrias confiaban en tambores de plástico para prevenir fugas, resistir la corrosión y cumplir con las normas de transporte globales. La demanda de alimentos y bebidas creció debido al aumento del uso de tambores higiénicos de grado alimenticio, mientras que las farmacéuticas adoptaron tambores para el manejo de ingredientes sensibles. Las pinturas y recubrimientos expandieron su uso durante los ciclos de crecimiento de la construcción. La fuerte producción química en Asia y las exportaciones constantes impulsaron el rendimiento dominante del segmento químico y petroquímico.

Principales Impulsores del Crecimiento

Aumento de la Demanda de las Industrias Química y Petroquímica

Los productores químicos y petroquímicos impulsaron una fuerte demanda de tambores de plástico porque estos contenedores ofrecen alta durabilidad, manejo seguro de productos químicos y cumplimiento con las normas de transporte globales. Muchas empresas expandieron las exportaciones a granel, lo que aumentó la necesidad de tambores ligeros y resistentes a la corrosión que reducen los riesgos de fugas. El crecimiento en productos químicos especiales y los estándares de manejo más altos también apoyaron una adopción más amplia de tambores de polietileno de alta densidad. Los formatos de tambores grandes ayudaron a reducir los costos logísticos y mejorar la eficiencia en almacenes. La fuerte producción en Asia y el aumento de los volúmenes de comercio global continuaron impulsando la adquisición constante entre los principales productores, haciendo de este impulsor una fuerza clave detrás de la expansión del mercado.

- Por ejemplo, un tambor de HDPE de 210 L producido por un proveedor como Gayatri Polyplast cumple con las especificaciones aprobadas por la ONU para el transporte de mercancías peligrosas, permitiendo el manejo seguro de productos químicos agresivos como solventes o cáusticos bajo normas de carga internacional.

Creciente Uso en Cadenas de Suministro de Alimentos, Bebidas y Farmacéuticos

Las industrias alimentaria y farmacéutica adoptaron tambores de plástico para apoyar el almacenamiento higiénico, el transporte de ingredientes y los estándares de control de calidad. Muchos usuarios cambiaron de metal a plástico porque los tambores de plástico resisten la contaminación y cumplen con las normativas de grado alimenticio y farmacéutico. La creciente demanda de alimentos procesados, la expansión global de la cadena de frío y los mayores volúmenes de exportación fortalecieron el uso de tambores en estos sectores. El manejo liviano y el menor esfuerzo de limpieza también mejoraron la eficiencia operativa. La creciente inversión en nutracéuticos y biofarmacéuticos aumentó la necesidad de envases seguros e inertes. Normas de higiene más estrictas en los centros de producción mantuvieron la fuerte demanda de tambores de plástico en estas cadenas de suministro.

- Por ejemplo, los tambores de HDPE diseñados para aplicaciones de grado alimenticio a menudo cumplen con los requisitos para el contacto seguro con consumibles, lo que los hace adecuados para almacenar ingredientes como jarabes, aceites comestibles o intermediarios farmacéuticos sin riesgo de lixiviación o contaminación.

Cambio hacia Soluciones de Embalaje Reutilizables y Reciclables

Las industrias adoptaron tambores reutilizables y reciclables para reducir residuos y cumplir con los objetivos de sostenibilidad. Las empresas prefirieron los tambores de HDPE porque permiten un uso repetido y un reciclaje más fácil en sistemas de circuito cerrado. Muchas marcas globales introdujeron políticas de embalaje circular que impulsaron a los proveedores a expandir la producción de tambores con contenido reciclado. Los servicios de reacondicionamiento también crecieron, reduciendo el costo del ciclo de vida y disminuyendo el impacto ambiental. Los gobiernos apoyaron este cambio al endurecer las normas de residuos y promover el embalaje industrial ecológico. La creciente adopción de la logística verde y los informes de sostenibilidad fortalecieron este motor de crecimiento, haciendo de los tambores de plástico reciclables una parte central de las estrategias de embalaje a largo plazo.

Tendencias y Oportunidades Clave

Expansión de los Mercados de Tambores Reacondicionados y Renovados

Los tambores reacondicionados ganaron atención porque ofrecen un menor costo, un rendimiento seguro y una reducción del desperdicio de materiales. Muchos usuarios en los sectores de químicos, pinturas y agricultura adoptaron tambores renovados para controlar el gasto mientras cumplían con las normas de seguridad de embalaje. Las redes de reacondicionamiento de tambores se expandieron en los principales puertos y centros industriales, lo que mejoró la disponibilidad y el tiempo de respuesta. Los objetivos de sostenibilidad también alentaron a las empresas a adoptar opciones renovadas. Apoyado por políticas más estrictas de reducción de residuos, esta tendencia mejoró los objetivos de economía circular y abrió nuevas oportunidades para los proveedores de servicios que ofrecen limpieza, pruebas y certificación.

- Por ejemplo, los proveedores de servicios ahora ofrecen seguimiento de tambores, certificación y limpieza/inspección automatizada como parte de los paquetes de reacondicionamiento, ayudando a las empresas a cumplir con la normativa sin comprar tambores nuevos.

Crecimiento de Tambores de Gran Capacidad en Logística a Granel

El uso de tambores de gran capacidad creció porque ayudan a reducir los costos de manejo y la frecuencia de envío. Esta tendencia se expandió con el aumento de los volúmenes de exportación de productos químicos, recubrimientos e ingredientes líquidos. Los operadores logísticos adoptaron tambores más grandes para optimizar las cargas de contenedores y reducir el espacio de almacenamiento. Las empresas también desarrollaron diseños más fuertes y resistentes a impactos para el transporte de larga distancia. La demanda de puertos, centros de distribución y corredores de carga globales incrementó la adopción de formatos de alto volumen, creando nuevas oportunidades de desarrollo de productos para los fabricantes.

- Por ejemplo, en los sectores petroquímico, químico y de lubricantes, los servicios de reacondicionamiento procesaron y reemitieron millones de tambores de plástico y acero para su reutilización en logística a granel, enfatizando la viabilidad de los tambores de gran capacidad en ciclos de transporte repetidos.

Mejoras Tecnológicas en el Diseño y Características de Seguridad de los Tambores

Los fabricantes ofrecieron diseños de tambores mejorados con paredes más fuertes, propiedades antiestáticas, estándares de seguridad certificados por la ONU y mejores agarres para el manejo. La adopción de etiquetado inteligente y seguimiento apoyó una mejor visibilidad de la cadena de suministro. Las nuevas tecnologías de moldeo proporcionaron una mayor resistencia a la presión y al impacto. Estas mejoras crearon oportunidades en industrias sensibles como el transporte de productos farmacéuticos y químicos peligrosos.

Desafíos Clave

Precios Fluctuantes de Materias Primas

Los fabricantes de tambores de plástico enfrentaron presión de costos debido a los precios volátiles de las materias primas petroquímicas. Los cambios en los mercados de crudo afectaron los precios del polietileno y el polipropileno, dificultando la planificación de producción para los proveedores. Muchos productores lucharon por equilibrar el control de márgenes con las expectativas de precios de los clientes. Los aumentos repentinos de precios también redujeron los volúmenes de compra en sectores sensibles al precio. Este desafío obligó a los fabricantes a adoptar una planificación de adquisiciones más sólida, contratos de suministro a largo plazo y sistemas de reciclaje mejorados para estabilizar la disponibilidad de insumos.

Requisitos Crecientes de Cumplimiento Normativo

Los fabricantes enfrentaron reglas más estrictas que regulan el transporte de productos químicos, el embalaje de grado alimenticio y la gestión de residuos. El cumplimiento exigía inversión en pruebas, certificación y procesos de fabricación mejorados. Los fabricantes de tambores más pequeños encontraron difícil cumplir con los estándares globales en evolución, lo que aumentó la carga operativa. El incumplimiento arriesgaba retrasos en los envíos y sanciones en las rutas comerciales internacionales. Las regulaciones también empujaron a las empresas a ajustar los diseños de productos, adoptar sistemas de trazabilidad y mejorar las auditorías de calidad, aumentando el costo y la complejidad general para el sector.

Análisis Regional

Norteamérica

Norteamérica tuvo aproximadamente un 28% de participación en 2024, impulsada por la fuerte demanda de las industrias química, farmacéutica y de procesamiento de alimentos. Los fabricantes prefirieron tambores de HDPE porque apoyan el manejo seguro, las necesidades avanzadas de cumplimiento y la distribución a granel a lo largo de rutas logísticas extensas. El crecimiento en las exportaciones químicas desde la Costa del Golfo de EE.UU. y la creciente demanda de embalajes higiénicos fortalecieron el uso regional. La expansión de redes de reacondicionamiento de tambores también apoyó los objetivos de embalaje circular. La región se benefició de una inversión constante en fabricación, estándares de transporte bien regulados y una fuerte adopción de tambores de gran capacidad entre los principales distribuidores.

Europa

Europa representó casi un 26% de participación en 2024, respaldada por estrictas normas de seguridad de embalaje y un fuerte enfoque en la sostenibilidad. Las industrias adoptaron tambores reciclables y reacondicionados para cumplir con los objetivos ambientales y reducir los desechos. La producción química y de recubrimientos en Alemania, Francia y el Reino Unido impulsó la adquisición constante de tambores de HDPE certificados para el manejo de materiales peligrosos. La demanda también creció en alimentos y farmacéutica debido a las estrictas normas de higiene. El uso generalizado de formatos de embalaje a granel y la infraestructura avanzada de reciclaje mantuvieron a Europa como un mercado estable con una creciente preferencia por diseños de tambores de alto rendimiento y cumplimiento.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2024 con alrededor del 42% de participación, apoyada por un fuerte crecimiento industrial y una producción a gran escala de productos químicos, petroquímicos y de procesamiento de alimentos. La rápida expansión en centros de fabricación en China, India y el sudeste asiático impulsó el consumo de tambores para el movimiento a granel de productos químicos, ingredientes y solventes. Las empresas prefirieron tambores de HDPE ligeros y duraderos para satisfacer las crecientes cargas de exportación y los rápidos ciclos logísticos. El creciente producción farmacéutica y el mayor uso de productos químicos agrícolas fortalecieron la demanda. La creciente inversión en embalaje industrial, el aumento de los estándares de seguridad y la capacidad de producción rentable mantuvieron a la región como el contribuyente global más fuerte.

América Latina

América Latina capturó alrededor del 8% de participación en 2024, impulsada por un crecimiento constante en las industrias químicas, agroquímicas y relacionadas con alimentos. Brasil y México siguieron siendo los principales consumidores, utilizando tambores de plástico para el transporte a granel de solventes, fertilizantes e ingredientes alimentarios. Los productores locales adoptaron tambores de HDPE debido a su eficiencia de costos y resistencia a la corrosión en climas variados. El aumento de la industrialización y la expansión de la actividad exportadora apoyaron la demanda en puertos y centros de distribución. Aunque sensible a los costos, la región vio un creciente interés en tambores reutilizables y sistemas de manejo mejorados, apoyando una expansión del mercado moderada pero consistente.

Oriente Medio y África

La región de Oriente Medio y África mantuvo casi un 6% de participación en 2024, respaldada por un fuerte uso en los sectores petroquímico, de lubricantes y de productos químicos para la construcción. La alta producción de los países del Golfo aumentó la demanda de tambores duraderos adecuados para el envío a larga distancia y condiciones climáticas adversas. Las crecientes industrias alimentarias y farmacéuticas de África también adoptaron tambores de plástico para un manejo seguro de ingredientes y un almacenamiento más fácil. La inversión en zonas industriales e infraestructura portuaria impulsó la adquisición. Aunque la región sigue en desarrollo, el aumento de los flujos comerciales, la expansión del procesamiento químico y el aumento de los estándares de seguridad contribuyeron a la adopción constante de tambores de plástico.

Segmentaciones del Mercado:

Por Material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Otros

Por Capacidad

- Menos de 35 Galones

- 35-60 Galones

- 60-80 Galones

- Más de 80 Galones

Por Uso Final

- Químico y Petroquímico

- Alimentos y Bebidas

- Farmacéuticos

- Pinturas y Recubrimientos

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de tambores de plástico presenta una fuerte competencia entre los principales fabricantes como Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith y The Cary Company. Estas empresas se centraron en expandir carteras de productos que incluyen tambores certificados por la ONU, diseños de HDPE de alta resistencia y opciones reacondicionadas para uso circular. Muchos actores invirtieron en automatización, mejoras en el moldeo por soplado y estructuras ligeras para apoyar el manejo a granel rentable en las industrias químicas, farmacéuticas y alimentarias. Las asociaciones con empresas de logística y redes de servicios de reacondicionamiento ayudaron a fortalecer la distribución. Los objetivos de sostenibilidad impulsaron a los fabricantes a desarrollar tambores con contenido reciclado y sistemas de recuperación en circuito cerrado. El enfoque continuo en la seguridad, el cumplimiento y el alcance global mantuvo la competencia activa en los mercados regionales e internacionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Desarrollos Recientes

- En agosto de 2025, Schütz GmbH & Co. KGaA anunció una mayor expansión global con una nueva planta de producción en EE. UU. (Kenosha, Wisconsin) para fabricar IBCs y tambores de plástico para clientes de América del Norte y presentó soluciones de economía circular y nuevas variantes de tambores/bidones en FACHPACK 2025. Estos movimientos refuerzan la capacidad de Schütz para productos de tambores certificados para alimentos y con contenido reciclado.

- En julio de 2025, CurTec se convirtió en el objetivo de una inversión/adquisición estratégica destinada a acelerar el crecimiento y la innovación (reportado el 23 de julio de 2025); la empresa también publicó nuevas líneas de productos sostenibles (tambores ECO LITE con contenido biobasado y diseños más ligeros) y renovó credenciales de sostenibilidad (reconocimiento EcoVadis). Estos movimientos enfocan el portafolio de tambores de CurTec en opciones de bajo carbono y contenido reciclado.

- En mayo de 2025, The Cary Company expandió su alcance en EE. UU. al abrir un nuevo centro de distribución en Grand Prairie, Texas (9 de mayo de 2025), fortaleciendo la logística y disponibilidad de tambores de plástico y contenedores a granel relacionados en toda la región; Cary continúa listando una amplia gama de SKUs de tambores de plástico HDPE y servicios de reacondicionamiento de tambores.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Material, Capacidad, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda global aumentará a medida que las industrias químicas y farmacéuticas expandan su capacidad de producción.

- La adopción de tambores de HDPE con contenido reciclado aumentará bajo reglas de sostenibilidad más estrictas.

- Los programas de reacondicionamiento y reutilización crecerán a medida que las empresas se inclinen hacia el embalaje circular.

- Los tambores de gran capacidad tendrán un uso más amplio para apoyar la eficiencia logística a granel.

- Los fabricantes invertirán más en automatización para mejorar la resistencia de los tambores y reducir defectos.

- Las tecnologías de etiquetado inteligente y seguimiento mejorarán la visibilidad de la cadena de suministro.

- Los procesadores de alimentos y bebidas aumentarán el uso de tambores de grado alimenticio para un manejo más seguro de ingredientes.

- Los mercados emergentes en Asia y África impulsarán un nuevo consumo a través del crecimiento industrial.

- Las regulaciones para el transporte de materiales peligrosos impulsarán la demanda de diseños de tambores certificados por la ONU.

- Las asociaciones entre fabricantes de tambores y empresas de logística se expandirán para apoyar una distribución más rápida.