Markedsoversigt

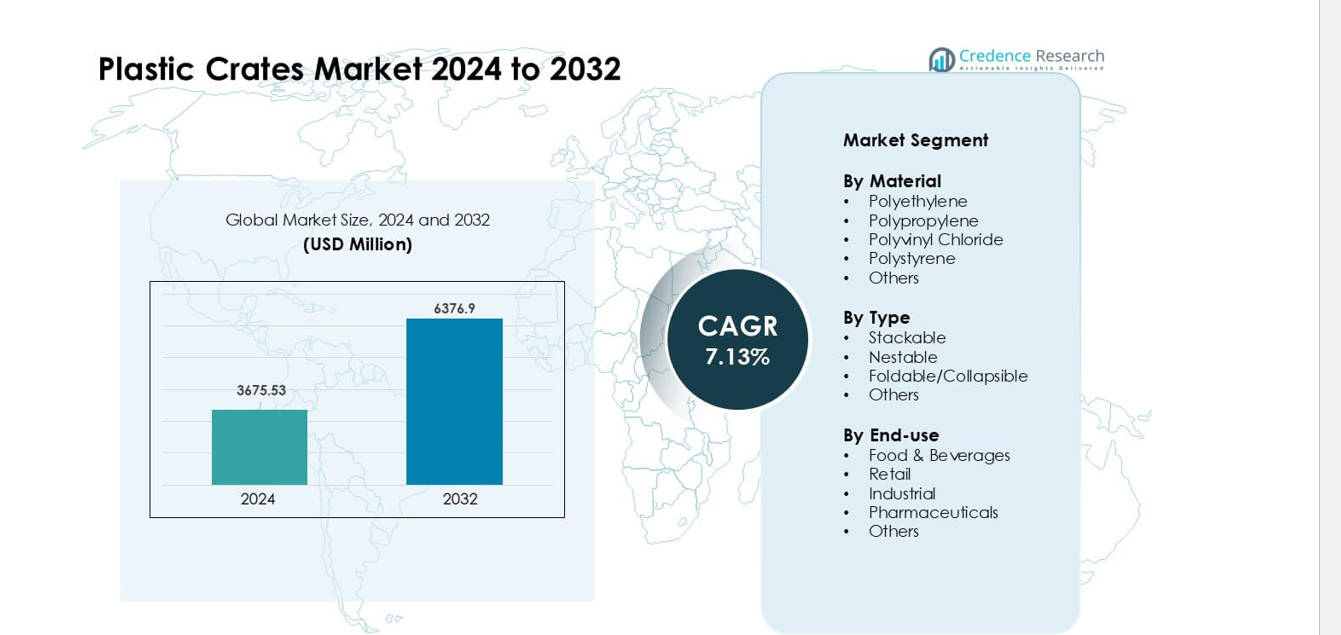

Markedet for plastkasser blev vurderet til USD 3675,53 millioner i 2024 og forventes at nå USD 6376,9 millioner i 2032, med en CAGR på 7,13 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for plastkasser Størrelse 2024 |

USD 3675,53 millioner |

| Marked for plastkasser, CAGR |

7,13% |

| Marked for plastkasser Størrelse 2032 |

USD 6376,9 millioner |

Markedet for plastkasser formes af store aktører som Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood og Alfa Plastic Industry. Disse virksomheder konkurrerer gennem holdbare kassedesign, automatiseringsklare formater og stigende brug af genbrugsmaterialer. Mange leverandører udvider også pulje- og udlejningsnetværk for at støtte store detailhandlere og fødevaredistributører. Asien og Stillehavsområdet fremstod som den førende region i 2024 med omkring 36% andel, understøttet af stærk vækst i fødevaredistribution, moderne detailudvidelse og stigende anvendelse af genanvendelig transportemballage på tværs af logistiknetværk.

Markedsindsigt

- Markedet for plastkasser nåede en stærk værdiansættelse på USD 3675,53 millioner i 2024 og forventes at vokse støt med 9 millioner i 2032 med en sund CAGR på 7,13%, understøttet af stigende efterspørgsel efter genanvendelig og holdbar transportemballage på tværs af industrier.

- Væksten drives af hurtig ekspansion inden for fødevaredistribution, moderne detailhandel og e-handel, hvor virksomheder foretrækker langtidsholdbare kasser, der reducerer skader, understøtter hygiejne og forbedrer logistikeffektiviteten.

- Vigtige tendenser inkluderer højere brug af genbrugsmaterialer, vedtagelse af automatiseringsvenlige kassedesign og stigende integration af sporingsfunktioner som RFID for bedre kontrol med kassernes cirkulation.

- Konkurrencen intensiveres, da aktører som Schoeller Allibert, Brambles Limited, Monoflo International og Rehrig Pacific forbedrer materialestyrke, letvægtsdesign og puljetjenester, mens omkostningspres og bekymringer om plastikaffald fungerer som begrænsninger.

- Asien og Stillehavsområdet havde den største regionale andel på omkring 36%, mens mad og drikkevarer førte slutbrugerens efterspørgsel med cirka 39% andel, understøttet af stærk vækst i kølekæde og distribution af friske fødevarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materiale

Polyethylen førte materialesegmentet i 2024 med omkring 41% andel. Købere foretrak polyethylen, fordi dette materiale tilbyder stærk holdbarhed, stress-revne modstand og lang levetid i kølekæde og lagerbrug. Fødevare- og drikkevaremærker adopterede disse kasser for at forbedre hygiejnen og reducere brud under tung håndtering. Polypropylen voksede på grund af højere adoption i detailhandel og farmaceutisk distribution, mens PVC og polystyren så stabil brug i nicheemballageopgaver. Efterspørgslen på tværs af alle materialer steg, da virksomheder erstattede trækasser med genanvendelige plastsystemer for at reducere affald og sænke langsigtede omkostninger.

- For eksempel rapporterer IFCO Systems, en stor leverandør af genanvendelige plastbakker, at deres polyethylen-baserede RPC’er forbliver i cirkulation i mere end 10 år før genbrug, hvilket giver en lang brugbar levetid under gentagne fødevareforsyningsoperationer.

Efter Type

Stablingskasser dominerede typesegmentet i 2024 med næsten 44% andel. Logistikfirmaer foretrak stablingsmodeller, fordi de sparer gulvplads, forbedrer laststabilitet og understøtter hurtigere pallebevægelse. Disse kasser præsterede godt i langdistance transport, hvor højere stablingsstyrke mindsker skaderisici. Nestbare kasser udvidede sig på grund af stigende behov for effektivitet i returlast, mens foldbare enheder vandt frem i bylevering. Hver format nød godt af voksende lagerautomatisering, som pressede leverandører til at designe stærkere, sensorvenlige kassestrukturer, der optimerer bevægelse gennem automatiserede lagersystemer.

- For eksempel bemærker globale analyser af plastkassemarkedet, at høj-densitet polyethylen (HDPE) stablingskasser foretrækkes i kølekædeforsendelser for deres evne til at håndtere hyppig lastning/aflastning og modstå deformation under tunge belastninger.

Efter Slutanvendelse

Fødevarer og drikkevarer havde den førende slutanvendelsesandel i 2024 med omkring 39%. Producenter brugte plastkasser til at opretholde hygiejne, understøtte kølekædehåndtering og beskytte friske produkter under transport. Detailhandlere øgede efterspørgslen efter letvægtskasser, der er velegnede til hurtig hyldeopfyldning, mens industrielle købere adopterede tunge muligheder til samlebånd. Farmaceutisk brug voksede, da virksomheder søgte forureningsfri transportløsninger. Stigende e-handelsforsendelser og stærkere fokus på genanvendelig transportemballage opmuntrede til bredere adoption på tværs af alle slutanvendelsesgrupper, hvilket styrkede efterspørgslen efter holdbare og vaskbare kassersystemer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Genanvendelig Transportemballage

Voksende fokus på genanvendelige logistikløsninger driver stærk adoption af plastkasser på tværs af forsyningskæder. Mange mærker skifter fra træ og pap til genanvendelige kasser for at reducere affald, sænke langsigtede omkostninger og forbedre hygiejne. Fødevare- og drikkevareleverandører foretrækker disse kasser, fordi de beskytter friske produkter og understøtter kølekædehåndtering. Detailhandlere øger brugen på grund af højere hyldeklare emballagebehov forbundet med hurtige genopfyldningscyklusser. Industrielle brugere adopterer tunge kasser for sikrere delbevægelse. Dette brede skub for genanvendelige systemer accelererer markedsvækst og styrker efterspørgslen efter stærke, langtidsholdbare kasser.

- For eksempel leverer IFCO SYSTEMS, en global udbyder af genanvendelige plastbeholdere, sine RPC’er (Genanvendelige Plastbeholdere) til leverandører af friske produkter; disse beholdere bruges i cyklusser, der varer mere end 10 år, før de genanvendes, hvilket betydeligt reducerer kasseomsætningen sammenlignet med engangsemballage.

Hurtig Udvidelse af E-handel og Moderne Detailhandel

Stigningen i e-handel øger behovet for stabile, lette og stabelbare transportenheder. Opfyldelsescentre bruger plastkasser for at reducere brud og fremskynde ordreplukning. Detailkæder foretrækker dem til hurtig hyldeopfyldning og bedre lagerflow. Disse kasser håndterer også gentagne bevægelser gennem automatiserede sorteringslinjer, hvilket reducerer nedetid. Efterhånden som hurtig-handel og samme-dag levering modeller vokser, stiger efterspørgslen efter robuste og genanvendelige kasser. Dette skift hjælper med at reducere emballagespild og understøtter smidige leveringsoperationer, hvilket skaber langsigtet vækst for kasseleverandører.

- For eksempel fremhæver en nylig industrirapport, at stigningen i e-handel og online detailhandel har været en væsentlig faktor, der driver efterspørgslen efter plastkasser globalt, da de tilbyder bedre beskyttelse og håndtering af varer under flere transport- og opbevaringscyklusser sammenlignet med traditionel emballage.

Vækst i Kølekædedistribution og Håndtering af Friske Fødevarer

Kølekædenetværk udvides på grund af stigende efterspørgsel efter friske produkter, mejeriprodukter og kød. Plastkasser understøtter dette skift, fordi de bevarer styrken ved lave temperaturer og modstår fugt. Fødevareproducenter stoler på dem for at beskytte produkter under opbevaring og transport. Byens dagligvarekæder bruger ventilerede kasser for at holde produkterne friske længere. Medicinske og farmaceutiske sektorer har også brug for rene og holdbare kasser til følsomme genstande. Stærke hygiejnestandarder driver bredere brug af vaskbare og desinfektionsmiddel-sikre kassedesigns. Denne tendens understøtter fortsat markedsudvidelse på tværs af temperaturkontrollerede forsyningskæder.

Nøgletrends & Muligheder

Skift Mod Smart og Automatiseret Materialehåndtering

Automatiserede lagre har brug for stærke, sensorvenlige kasser, der bevæger sig glat gennem transportbånd og robotsystemer. Producenter designer kassebaser og vægge til at matche automatiseringsbehov, hvilket forbedrer arbejdsgangen og reducerer operationelle forsinkelser. Smarte sporingsværktøjer som RFID og QR-kodede kasser vinder indpas, da virksomheder søger bedre aktivsynlighed. Disse opgraderinger hjælper med at reducere tab og optimere kasse rotationscyklusser. Bevægelsen mod digital lagerstyring og Industri 4.0-systemer åbner langsigtede muligheder for avancerede kasseformater skræddersyet til automatiserede faciliteter.

- For eksempel viser en nylig udvikling af en emballage-logistikudbyder kasser indlejret med RFID og IoT-sensorer til at spore placering og brugs cyklusser i realtid, hvilket gør det muligt for virksomheder at overvåge kasseflow automatisk i stedet for at stole på manuel logning.

Stigende Brug af Bæredygtige og Genanvendte Plasttyper

Flere virksomheder søger kasser lavet med genanvendte harpikser for at reducere miljøpåvirkningen. Mærker og detailhandlere presser leverandører til at øge genanvendt indhold, samtidig med at de opretholder styrke og hygiejnestandarder. Regeringer fremmer cirkulære systemer, der understøtter genbrug og genanvendelse af transportemballage. Materialeinnovatorer udvikler stærkere genanvendte blandinger, der matcher ydeevnen af jomfruelig harpiks. Dette skift hjælper med at reducere CO2-aftryk og understøtter storstilet udskiftning af træ og engangsemballage. Tendensen åbner en stærk mulighed for leverandører, der tilbyder økodesignede kasselinjer.

- For eksempel, i den europæiske sektor for genanvendelig emballage, anvendes kasser lavet med op til 100% genanvendt indhold angiveligt i lukkede kredsløbssystemer, og genanvendes derefter ved slutningen af deres levetid for at producere nye kasser, hvilket muliggør fuld materialegenanvendelse.

Vigtige Udfordringer

Høje Startomkostninger Sammenlignet med Engangsemballage

Plastkasser holder længe, men mange små købere står over for højere startomkostninger end pap eller træ. Dette begrænser anvendelsen blandt virksomheder med stramme budgetter eller lave forsendelsesvolumener. Nogle brugere undgår genanvendelige kasser på grund af begrænset lagerplads og svag returlogistik. Manglende systemer til genfinding af kasser fører til tab, hvilket øger driftsomkostningerne. Disse faktorer bremser ekspansionen i prisfølsomme markeder. Vækst afhænger af bedre puljenetværk, lejemodeller og delte logistikstrukturer, der reducerer de indledende udgiftsbarrierer.

Miljøpres på Plastbrug og Bortskaffelse

Bekymringer om plastaffald presser regulatorer til at indføre strenge regler for materialehåndteringsprodukter. Nogle regioner sætter grænser for brugen af jomfruelig harpiks, hvilket øger overholdelsespresset for kasseleverandører. Dårlig genanvendelsesinfrastruktur i mange lande øger udfordringerne ved slutningen af levetiden. Købere bekymrer sig om affaldshåndtering, når kasser går i stykker eller mister brugbarhed. Disse problemer tvinger producenter til at anvende renere materialer, forbedre genanvendelsesprogrammer og redesigne kasser for længere levetid. Stærkt bæredygtighedspres former markedsstrategier og øger behovet for cirkulær-klare kassesystemer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel i 2024, drevet af stærk anvendelse af genanvendelig transportemballage på tværs af fødevare-, drikkevare- og detailforsyningskæder. Udvidelse af kølekæder for friske produkter og mejeriprodukter understøttede bredere brug af holdbare, stabelbare kasser. Store detailhandlere og e-handelscentre foretrak plastkasser for at forbedre ordrehåndteringshastigheden og reducere produktskader. Industrielle brugere øgede efterspørgslen efter robuste designs, der er velegnede til automatiserede lagre. Bæredygtighedsregler pressede virksomheder til at skifte fra træ til langtidsholdbare plastkasser. Disse faktorer holdt Nordamerika som et stabilt og modent marked med konstant udskiftningsbehov.

Europa

Europa tegnede sig for næsten 31% andel i 2024, understøttet af strenge hygiejne- og bæredygtighedsstandarder på tværs af logistiknetværk. Fødevareproducenter og supermarkedskæder var stærkt afhængige af genanvendelige kasser for at opfylde sikkerhedsnormer og reducere emballagespild. Stærk genanvendelsesinfrastruktur hjalp leverandører med at skalere kasser med genanvendt indhold uden at miste styrke eller hygiejneydelse. Bil- og industrisektorerne udvidede efterspørgslen efter sammenklappelige kasser for at optimere lagerplads. Høj anvendelse af RFID-aktiverede kassepuljesystemer forbedrede aktivsporing, hvilket styrkede den regionale efterspørgsel. Europa forblev en førende innovator inden for design af genanvendelige kasser og cirkulære logistikpraksisser.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte det globale marked med omkring 36% andel i 2024, drevet af hurtig vækst i fødevaredistribution, moderne detailhandel og e-handel. Udvidelse af kølekædenetværk øgede efterspørgslen efter ventilerede og isolerede kasser. Produktionscentre brugte robuste genanvendelige kasser til delbevægelse og eksportemballage. Befolkningsvækst og stigende urban forbrug øgede behovet for højvolumen transportsystemer. Mange virksomheder adopterede plastkasser for at erstatte træ i håndtering af friske produkter. Voksende investeringer i logistikautomatisering og lagerudvidelse holdt Asien og Stillehavsområdet som den hurtigst voksende region på markedet.

Latinamerika

Latinamerika opnåede næsten 8% andel i 2024, understøttet af stigende modernisering af landbrug og fødevareforsyningskæder. Producenter brugte plastkasser til at reducere tab under transport af frugt og grøntsager. Konsolidering i detailhandlen øgede efterspørgslen efter stabelbare og nestbare designs, der er velegnede til centraliserede distributionscentre. Økonomisk vækst i nøglelande opmuntrede producenter til at adoptere genanvendelige løsninger til håndtering af industrielle dele. Begrænset genanvendelsesinfrastruktur bremsede optagelsen af kasser med genanvendt indhold, men skabte muligheder for leje- og puljemodeller. Regionen viste stabil vækst, da logistiknetværk blev mere organiserede.

Mellemøsten & Afrika

Mellemøsten & Afrika havde omkring 7% andel i 2024, med stigende efterspørgsel inden for fødevaredistribution, industriel logistik og farmaceutiske produkter. Udvidelse af kølekædesystemer til import af friske produkter understøttede adoptionen af holdbare kasser. Detail- og engrosmarkeder brugte plastkasser til at forbedre håndteringseffektiviteten og reducere skader under transport. Industrielle købere stolede på kraftige kasser, der er velegnede til højtemperaturmiljøer. Begrænset lokal produktionskapacitet førte til øgede import, men nye investeringer styrkede den regionale forsyning. Væksten forblev moderat, drevet af gradvis modernisering af logistik og større fokus på genanvendelig transportemballage.

Markedssegmenteringer:

Efter Materiale

- Polyethylen

- Polypropylen

- Polyvinylchlorid

- Polystyren

- Andre

Efter Type

- Stabelbar

- Nestbar

- Sammenklappelig

- Andre

Efter Slutanvendelse

- Fødevarer & Drikkevarer

- Detailhandel

- Industriel

- Farmaceutisk

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastkasser er præget af stærk konkurrence blandt globale og regionale aktører, der fokuserer på holdbarhed, designinnovation og genanvendelige logistikløsninger. Ledende virksomheder som Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood og Alfa Plastic Industry styrker deres position ved at tilbyde stabelbare, nestbare og sammenklappelige kassesystemer skræddersyet til fødevare-, detail-, industri- og farmaceutiske forsyningskæder. Mange virksomheder investerer i materialer med genanvendt indhold og letvægtsdesign for at imødekomme stigende bæredygtighedsbehov. Avancerede støbeprocesser, RFID-integration og automatiseringsklare kassedesign hjælper aktører med at imødekomme moderne lagerkrav. Partnerskaber med detailhandlere og puljeudbydere styrker langsigtet indtjening gennem tilbagevendende kassecirkulationsmodeller.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Rehrig Pacific Company (USA)

- Gamma-Wopla nv (Belgien)

- Schoeller Allibert (Holland)

- Alfa Plastic Industry L.L.C (UAE)

- Monoflo International (USA)

- Ribawood (Spanien)

- Brambles Limited (Storbritannien)

- TranPak Inc. (USA)

- ENKO Plastics Ltd. (Bulgarien)

- RPP Containers (USA)

Seneste Udviklinger

- I maj 2025 præsenterede Gamma-Wopla nv (Belgien) Gamma-Wopla og søsterselskabet Smart-Flow Europe avancerede genanvendelige plastlastbærere, herunder stabelbare og indskudsbakker samt andre beholdere, og udvidede deres logistikcenter med 40.000 m² for at imødekomme den voksende europæiske efterspørgsel efter automatiseret, returnerbar plastemballage.

- I april 2025 annoncerede Schoeller Allibert (Holland) Schoeller Allibert i samarbejde med Tetra Pak en ny transportkasse lavet af polyAl genanvendt fra brugte drikkekartoner, med mål om at erstatte over 50.000 kasser i Tetra Paks distributionscenter i Lund og positionere kassen som en cirkulær, returnerbar logistikløsning.

- I marts 2025 promoverede Rehrig Pacific Company (USA) Rehrig Pacific sine genanvendelige plastbeholdere til detaillevering, med fokus på RPC’er, bakker, bakker og kasser designet til at reducere produktskader, forbedre arbejdseffektiviteten og støtte mere bæredygtig e-handelslogistik.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Type, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter genanvendelig logistikemballage vil stige, da forsyningskæder fokuserer på affaldsreduktion.

- Adoptionen af automatiseringsklare kasser vil vokse med udvidelsen af robotlagre.

- Genanvendte og biobaserede materialer vil få fodfæste, efterhånden som bæredygtighedsreglerne strammes.

- Smarte sporingsværktøjer som RFID og QR-kodning vil blive mere udbredt i kassepooling.

- Føde- og drikkevaredistribution vil forblive det stærkeste slutanvendelsessegment.

- Vækst i kølekæden vil øge efterspørgslen efter ventilerede og temperaturbestandige kassedesigns.

- Detail- og e-handelsnetværk vil øge brugen af lette, stabelbare kassesystemer.

- Producenter vil investere mere i modulære og sammenklappelige kasseformater for at spare plads.

- Regionale aktører vil udvide produktionen for at reducere importafhængighed og forbedre forsyningskontinuitet.

- Cirkulære logistikmodeller vil styrkes, hvilket presser virksomheder mod langtidsholdbare og fuldt genanvendelige kassedesigns.