Markedsoversigt

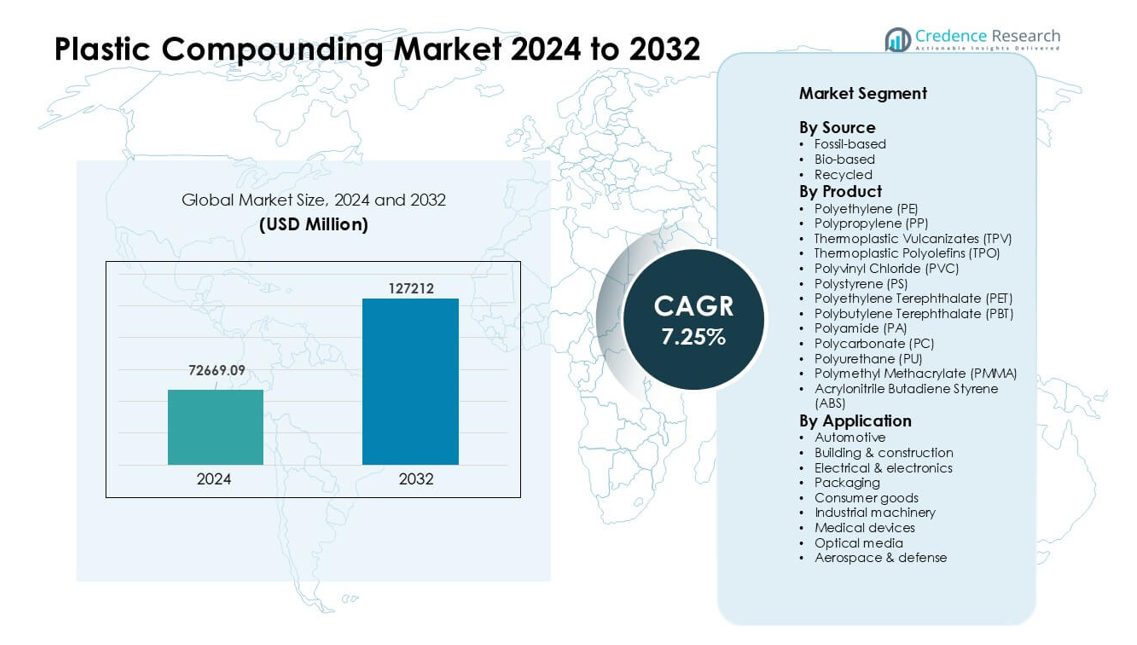

Markedet for plastkompoundering blev vurderet til USD 72669,09 millioner i 2024 og forventes at nå USD 127212 millioner i 2032, med en vækst på en CAGR på 7,25 % i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for plastkompoundering Størrelse 2024 |

USD 72669,09 millioner |

| Markedet for plastkompoundering, CAGR |

7,25% |

| Markedet for plastkompoundering Størrelse 2032 |

USD 127212 millioner |

Markedet for plastkompoundering inkluderer store aktører som Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), og SABIC. Disse virksomheder udvidede deres tilstedeværelse gennem avancerede ingeniørkompounder, bæredygtig materialudvikling og stærke partnerskaber med bil-, elektronik- og emballageproducenter. Asien-Stillehavsområdet forblev den førende region i 2024 med omkring 43% andel, understøttet af storskalaproduktion, stærk efterspørgsel fra bil- og elektronikindustrien og hurtig vækst i produktionsinfrastruktur på tværs af Kina, Indien, Japan og Sydkorea.

Markedsindsigt

- Markedet for plastkompoundering nåede en værdi på USD 72669,09 millioner i 2024 og forventes at vokse med en stabil CAGR på 7,25% frem til 2032, drevet af stigende efterspørgsel på tværs af bil-, emballage- og elektronikapplikationer.

- Stærk vækst kom fra bilindustrien, som havde omkring 27% andel i 2024, da producenter brugte letvægtskompounder til at forbedre effektiviteten og understøtte EV-platforme.

- Tendenser skiftede mod bæredygtige og højtydende materialer, med genbrugte og biobaserede kompounder, der vinder indpas sammen med forstærkede PP-, ABS-, PC- og PA-kvaliteter til avancerede anvendelser.

- Konkurrencen forblev intens blandt Covestro AG, BASF SE, SABIC, LyondellBasell, Dow og andre aktører, der udvider ingeniørformuleringer, genbrugspartnerskaber og regionale produktionskapaciteter.

- Asien-Stillehavsområdet dominerede med næsten 43% andel i 2024 på grund af stærk produktionsoutput, mens Nordamerika og Europa fulgte med betydelig adoption af ingeniørplast og genbrugte kompounder på tværs af mobilitet, emballage og elektroniksektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

Fossilbaserede kompounder havde den dominerende position i 2024 med næsten 78% andel. Bred anvendelse i bil-, emballage- og elektroniksektoren holdt efterspørgslen stærk på grund af stabil ydeevne og brede forarbejdningsmuligheder. Biobaserede materialer voksede, da mærker forfulgte lavere emissioner og grønnere input. Genbrugte kompounder avancerede, da affaldsreduktionsregler øgede brugen af post-consumer harpikser. Stærke forsyningskæder og lavere omkostninger hjalp fossilbaserede materialer med at forblive foran, mens stigende bæredygtighedspres fortsatte med at skubbe både genbrugte og biobaserede kvaliteter ind i højvolumenapplikationer.

- For eksempel bruger Ford årligt mere end 50 millioner pund post-consumer genbrugsplast i forskellige bildele.

Efter Produkt

Polypropylen (PP) førte produktsegmentet i 2024 med omkring 32% andel. PP forblev foran, fordi producenterne stolede på dets lave vægt, solide styrke og høje kemiske resistens i bilindustrien, emballage og forbrugsvarer. Polyethylen (PE), PET, ABS og PA fulgte med stabil efterspørgsel i flasker, elektronikindkapslinger og strukturelle dele. Ingeniørplast som PC, PBT, PMMA og PU fik fodfæste i højvarme- eller optiske anvendelser. Stærk bearbejdelighed og bred anvendelsesmulighed hjalp PP med at opretholde en klar føring på tværs af globale compounderingslinjer.

- For eksempel blev det globale PP-markedsvolumen anslået til omkring 87,21 millioner tons i 2024.

Efter Anvendelse

Bilindustrien dominerede anvendelsessegmentet i 2024 med omkring 27% andel. Bilproducenter øgede brugen af letvægtsforbindelser for at øge brændstofeffektiviteten og støtte EV-platformdesign. Emballage voksede gennem stærk efterspørgsel efter PET, PP og PE til stive og fleksible formater. Elektrisk og elektronik avancerede på grund af højere brug af flammehæmmende kvaliteter. Byggeri og konstruktion, forbrugsvarer, industrimaskiner, medicinsk udstyr, optiske medier og luftfart anvendte ingeniørharpikser for styrke og holdbarhed. Vægtreduktion og designfleksibilitet holdt bilindustrien i toppositionen.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Bil- og Elektroniksektorerne

Efterspørgslen steg, da bilproducenter brugte letvægtsforbindelser til at reducere køretøjets vægt og forbedre energieffektiviteten. Elektronikproducenter stolede også på ingeniørplast til kompakte, varmebestandige og sikre enhedskomponenter. Stærk vækst i EV-produktion øgede behovet for højtydende PP, PA, ABS og PC kvaliteter. Tier-1 leverandører foretrak compounderede materialer, fordi de understøtter strammere tolerancer og hjælper med at reducere de samlede systemomkostninger. Disse fordele styrkede adoptionen på tværs af instrumentbrætter, batterihuse, stik og belysningsenheder. Hurtig ekspansion i global mobilitet og smarte enheder holdt bil- og elektroniksektorerne som de centrale kræfter, der driver markedet for plastcompoundering.

- For eksempel indeholder den gennemsnitlige moderne bil nu omkring 426 pund plast og kompositter, en benchmark citeret af brancheanalyser for at kvantificere, hvor dybt integreret plast er i køretøjsdesign, og hvor meget vægt der kan spares i forhold til traditionelle metaller.

Udvidelse af Emballage- og Forbrugsvarer Anvendelser

Efterspørgslen efter emballage voksede, da mærker adopterede PE, PP, PET og genbrugte forbindelser for at opfylde præstations- og bæredygtighedsmål. Fødevarer, drikkevarer og personlig pleje produkter krævede stærk barriere styrke, klarhed og kemisk stabilitet, hvilket forstærkede behovet for avancerede compounderingsløsninger. Producenter af forbrugsvarer øgede brugen af tilpassede teksturer, farver og forstærkede kvaliteter for at støtte holdbare og tiltalende produkter. Væksten i e-handel accelererede efterspørgslen efter beskyttende emballage og letvægtsdesigns. Disse forhold styrkede markedet, da producenterne søgte omkostningseffektive, høj-gennemstrømningsmaterialer, der forbedrede produktkvaliteten, samtidig med at de understøttede hurtigere produktionscyklusser.

- For eksempel, på det globale marked for drikkevareflasker, er harpiks som polyethylenterephthalat (PET) fortsat meget anvendt på grund af dets kemiske inerthed og styrke. En vigtig gennemgang af PET-genanvendelse bemærker, at PET-flasker repræsenterer en af de største kategorier inden for drikkevareemballage, hvilket demonstrerer en fortsat efterspørgsel efter PET i applikationer med høj klarhed og høj sikkerhed.

Skift mod bæredygtige og genanvendte materialer

Globale bæredygtighedsmål opfordrede virksomheder til at anvende genanvendte og bio-baserede forbindelser i stor skala. Regeringsregler om affaldsreduktion pressede industrier til at integrere post-forbrugerharpikser i bil-, emballage- og elektronikapplikationer. Store mærker lovede højere genanvendt indhold, hvilket øgede investeringerne i avancerede sorterings- og genbearbejdningsteknologier. Bio-baserede polymerer vakte også interesse på grund af lavere emissioner og reduceret afhængighed af fossile brændstoffer. Forbedrede mekaniske genvindingsmetoder øgede ydeevnen af genanvendte kvaliteter, hvilket gjorde dem egnede til mellem- og høj-end anvendelser. Dette skift styrkede den langsigtede efterspørgsel og hjalp markedet for plastkompoundering med at bevæge sig mod renere materialessystemer.

Vigtige tendenser og muligheder

Vækst i højtydende ingeniørplast

Ingeniørplast som PA, PBT, PC, PMMA og TPU oplevede stigende anvendelse på grund af deres varmebestandighed, dimensionelle stabilitet og styrke. Industrier udvidede anvendelsen i batterimoduler, opladningssystemer, letvægtsstrukturer og medicinske kabinetter. Vækst i 5G-enheder, EV-komponenter og industriel automatisering åbnede nye muligheder for funktionelle additiver, flammehæmmere og ledende forbindelser. Producenter investerede i højpræcisions kompounderingslinjer for at opfylde strenge kvalitetskrav. Denne tendens styrkede efterspørgslen efter specialformuleringer, der erstattede metaller og understøttede designfleksibilitet, hvilket gjorde det muligt for virksomheder at betjene avancerede applikationer med bedre ydeevne og lavere produktionsomkostninger.

- For eksempel angiver rapporten, at den gennemsnitlige masse af plast i en amerikansk bil steg med 16% til 411 pund (186 kg) fra 2012 til 2021.

Fremskridt inden for additivteknologier og skræddersyede formuleringer

Producenter brugte avancerede additiver til at levere UV-modstand, antimikrobiel ydeevne, højere slagstyrke og forbedret overfladefinish. Skræddersyede formuleringer hjalp kunder med at opfylde præcise ydeevnemål i elektriske systemer, medicinsk udstyr og bilinteriør. Hurtigere anvendelse af 3D-printmaterialer skabte åbninger for skræddersyede forbindelser, der understøttede nye designmuligheder. Digital farvematchning og online kompounderingsværktøjer forbedrede leveringshastigheden og reducerede udviklingstiden. Disse innovationer hjalp kompoundører med at vinde høj-margin ordrer og reagere på nichekrav, hvilket tilbød stærke muligheder for at differentiere produkter på konkurrenceprægede markeder.

- For eksempel har en stor producent en kommerciel kapacitet for cellulose-nanokrystaller (CNC) på cirka 300 tons/år, hvilket indikerer, at denne generelle størrelsesorden er relevant inden for det bio-baserede materialefelt.

Stigende investeringer i genanvendelsesinfrastruktur

Regeringer og mærker investerede i mekanisk og kemisk genanvendelse for at øge udbuddet af højkvalitets post-forbrugerharpikser. Nye teknologier forbedrede dekontaminering og molekylær genvinding for PP-, PE-, PET- og ABS-strømme. Infrastrukturforbedringer understøttede storskala cirkulære systemer, der forsynede emballage-, bil- og apparatanvendelser. Disse ændringer opfordrede kompoundører til at skabe ydeevneforbedrede genanvendte kvaliteter, der matchede mere krævende anvendelsestilfælde. Voksende samarbejde mellem genanvendere og kompoundører styrkede langsigtede muligheder, da industrier forfulgte lavere kulstofmaterialer og cirkulære økonomimodeller.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Råvarepriserne svingede på grund af energipriser, forsyningsmangel og geopolitisk ustabilitet. Producenter kæmpede for at opretholde stabile priser, mens de håndterede uforudsigelige resinmarkeder. Indkøbsteams stod over for pres for at sikre pålidelig forsyning af PP, PE, ABS, PA og additiver til konkurrencedygtige priser. Disse udsving påvirkede produktionsplanlægningen og pressede profitmarginerne for både producenter og downstream-kunder. Mange virksomheder øgede brugen af genbrugte eller alternative materialer, men kvalitetsvariabilitet forblev en udfordring. Vedvarende omkostningssvingninger begrænsede stabiliteten i langsigtede kontrakter og skabte usikkerhed for ekspansionsplaner på tværs af Plastic Compounding Market.

Regulatorisk Pres på Plastikanvendelse og Affaldshåndtering

Strengere globale regler om plastaffald, engangsprodukter og emissioner udfordrede producenterne. Virksomheder havde brug for investeringer i renere teknologier og overholdelsessystemer for at imødekomme de udviklende standarder. Restriktioner på additiver og farlige stoffer tilføjede kompleksitet i produktudviklingen. Manglende overholdelse risikerede sanktioner, produkttilbagekaldelser og begrænset markedsadgang. Selvom reglerne opmuntrede til genbrugte og bio-baserede forbindelser, stod mange industrier over for tekniske og omkostningsmæssige barrierer ved materialeskift. At håndtere miljømæssige forventninger, mens man opfyldte præstationsbehov, skabte en vedvarende udfordring, især for sektorer med stor afhængighed af traditionelle plastmaterialer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 27% andel af Plastic Compounding Market i 2024, støttet af stærk efterspørgsel fra bil-, emballage- og elektriske industrier. Kompounderet PP, PE, ABS og PC fik bred anvendelse i letvægts køretøjsdele og elektronikhuse. Regionen nød godt af avancerede produktionssystemer, høj genbrugskapacitet og stabile investeringer i EV-platforme. Vækst i medicinsk udstyr og forbrugsvarer øgede også behovet for konstruerede forbindelser med stærkere mekaniske og termiske egenskaber. Støttende regler for bæredygtige materialer opmuntrede til højere anvendelse af genbrugte og bio-baserede forbindelser på tværs af store anvendelser.

Europa

Europa tegnede sig for næsten 24% andel i 2024, drevet af strenge miljøregler og stærk anvendelse af højtydende ingeniørplast. Bilproducenter brugte letvægtsforbindelser for at opfylde CO₂-reduktionsmål, mens emballagevirksomheder skiftede mod genbrugt PP, PE og PET. Elektronik- og industrimaskinproducenter udvidede brugen af flammehæmmende og varmebestandige kvaliteter. Regionens cirkulære økonomipolitikker øgede investeringer i mekanisk og kemisk genbrug, hvilket øgede forsyningen af høj kvalitet post-consumer resiner. Stærk F&U-kapacitet hjalp Europa med at opretholde lederskab i specialformuleringer, især for transport, sundhedsvæsen og avancerede industrielle anvendelser.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede Plastic Compounding Market med omkring 43% andel i 2024, støttet af hurtig industrialisering, stærk bilproduktion og ekspanderende elektronikproduktion. Kina, Japan, Indien og Sydkorea investerede kraftigt i EV-platforme, forbrugerelektronik og emballage, hvilket øgede efterspørgslen efter PP, PE, ABS, PC og PA forbindelser. Regionens omkostningseffektive produktionsbase og store leverandørøkosystem understøttede højvolumen kompounderingsoperationer. Vækst i byggeri, apparater og medicinsk udstyr bidrog også til stærk optagelse. Stigende bæredygtighedsprogrammer forbedrede anvendelsen af genbrugte forbindelser på tværs af både indenlandske og eksportfokuserede industrier.

Latinamerika

Latinamerika opnåede cirka 4% andel i 2024, med efterspørgsel koncentreret inden for bilindustrien, emballage, forbrugsgoder og byggesektorer. Brasilien og Mexico førte det regionale forbrug på grund af deres stærke bilproduktion og voksende FMCG-markeder. PP, PE og PVC-forbindelser forblev bredt anvendt til rør, kabler, emballagefilm og interiør. Økonomisk genopretning understøttede industriel produktion, mens voksende interesse for cirkulære materialer opmuntrede tidlig anvendelse af genbrugte forbindelser. Dog bremsede begrænset lokal genbrugsinfrastruktur en bredere optagelse. Stigende urbanisering og investering i fremstilling hjalp med at opretholde en stabil, dog moderat, markedsvækst i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde omkring 2% andel i 2024, drevet af voksende bygge-, emballage- og forbrugsgoder industrier. Efterspørgslen efter PP, PE og PVC-forbindelser steg, da infrastruktur- og boligprojekter udvidede sig i GCC og dele af Afrika. Lokal polymerproduktionskapacitet understøttede konkurrencedygtige priser og stabil forsyning til compoundere. Industrielle diversificeringsprogrammer i Saudi-Arabien og UAE opmuntrede til udvikling af downstream plast. Dog modererede langsommere anvendelse af højtydende ingeniørplast og begrænset genbrugsinfrastruktur den regionale vækst. Stigende investering i avanceret fremstilling forventes at understøtte fremtidig efterspørgsel.

Markedssegmenteringer:

Efter Kilde

- Fossilbaseret

- Biobaseret

- Genbrugt

Efter Produkt

- Polyethylen (PE)

- Polypropylen (PP)

- Termoplastiske Vulkanisater (TPV)

- Termoplastiske Polyolefiner (TPO)

- Polyvinylchlorid (PVC)

- Polystyren (PS)

- Polyethylenterephthalat (PET)

- Polybutylenterephthalat (PBT)

- Polyamid (PA)

- Polycarbonat (PC)

- Polyurethan (PU)

- Polymethylmethacrylat (PMMA)

- Acrylonitril-Butadien-Styren (ABS)

Efter Anvendelse

- Bilindustri

- Byggeri & konstruktion

- Elektrisk & elektronik

- Emballage

- Forbrugsgoder

- Industrielle maskiner

- Medicinsk udstyr

- Optiske medier

- Rumfart & forsvar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastkompoundering er præget af stærk konkurrence blandt førende aktører som Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics), og SABIC. Disse virksomheder fokuserede på at udvide porteføljer af PP, PE, ABS, PC, PA og specialudviklede forbindelser til at betjene bil-, elektronik-, emballage- og byggeanvendelser. Virksomheder styrkede deres markedspositioner gennem investeringer i højtydende formuleringer, genanvendte kvaliteter og bio-baserede løsninger. Mange konkurrenter forbedrede deres globale tilstedeværelse ved at udvide produktionskapaciteten i Asien og Stillehavsområdet og Nordamerika. Strategiske partnerskaber med OEM’er og genanvendelsesfirmaer hjalp virksomheder med at støtte cirkulær økonomi-forpligtelser og levere bæredygtige forbindelser. Kontinuerlig innovation inden for additivteknologier, farvematchning og polymermodifikation holdt konkurrencen intens på tværs af højværdige slutbrugssektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Seneste Udviklinger

- I januar 2025 annoncerede Covestro AG en stor investering for at udvide kapaciteten for kompondering i USA: Covestro meddelte, at de vil investere et lavt trecifret million euro beløb for at udvide deres Hebron, Ohio anlæg med flere nye produktionslinjer til at fremstille tilpassede polycarbonatforbindelser og blandinger.

- I august 2024, S&E Specialty Polymers, LLC (Aurora Plastics): Aurora Material Solutions, moderselskab til S&E Specialty Polymers, afsluttede en udvidelse af deres Streetsboro, Ohio komponderingsanlæg. Projektet tilføjede over 140 millioner pund termoplastisk komponderingskapacitet, hvilket styrkede deres position inden for stiv PVC og relaterede ingeniørforbindelser.

- I august 2024 underskrev SABIC en potentiel investeringsaftale med Fujian provinsregeringen om at bygge et anlæg til kompondering af ingeniørtermoplast i Zhangzhou, Kina. Det planlagte anlæg vil producere pelletiserede LEXAN™ PC og CYCOLOY™ PC/ABS blandinger til bil-, elektronik-, sol- og elektrificeringsapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Produkt, Applikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidig Udsigt

- Efterspørgslen efter letvægts bilforbindelser vil stige, efterhånden som produktionen af elbiler udvides globalt.

- Brugen af genanvendte og biobaserede materialer vil vokse på grund af strengere bæredygtighedsregler.

- Ingeniørplast som PA, PC, PBT og ABS vil få bredere anvendelse i elektronik.

- Emballageproducenter vil øge afhængigheden af høj-klarhed og høj-styrke komponerede harpikser.

- Forbedringer i kemisk og mekanisk genanvendelse vil understøtte højere kvalitet af genanvendte forbindelser.

- Asien og Stillehavsområdet vil forblive den hurtigst voksende region med stærk produktionsoutput.

- Avancerede additivteknologier vil forbedre forbindelsens ydeevne og tilpasning.

- Medicinske og industrielle maskinsektorer vil udvide brugen af høj-holdbarhedsforbindelser.

- Globale aktører vil investere i nye komponderingsanlæg for at styrke regionale forsyningskæder.

- Digitale værktøjer til farvematchning og formuleringskontrol vil forbedre produktionseffektivitet og kvalitet.