Visão Geral do Mercado

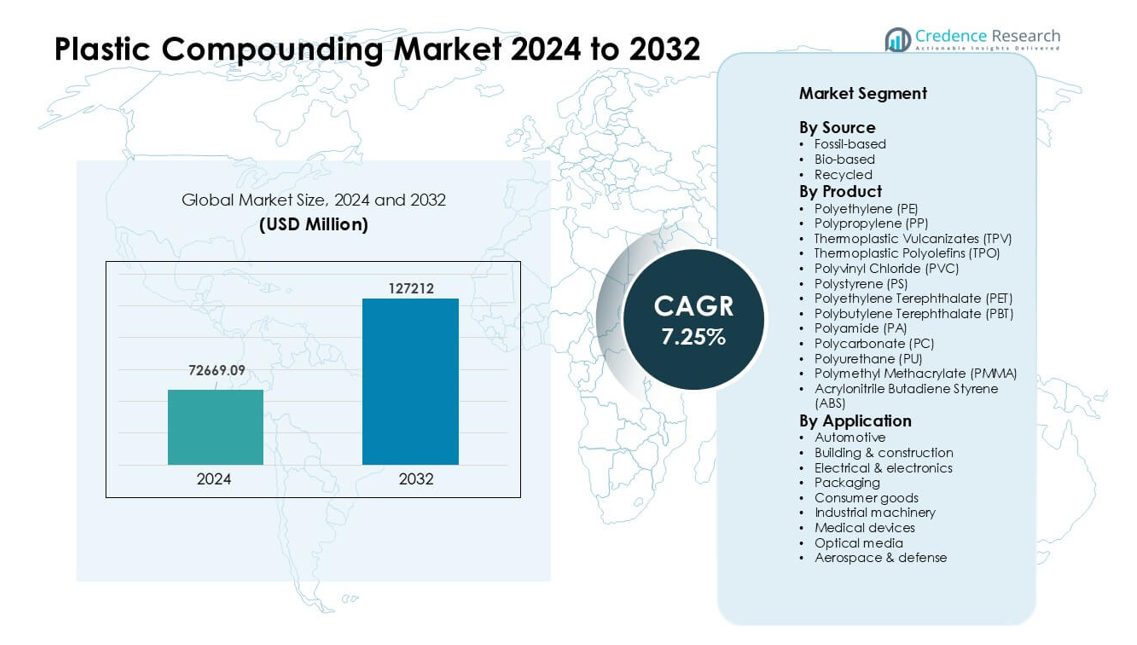

O Mercado de Compostos Plásticos foi avaliado em USD 72669,09 milhões em 2024 e espera-se que atinja USD 127212 milhões até 2032, crescendo a uma CAGR de 7,25% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Compostos Plásticos 2024 |

USD 72669,09 milhões |

| Mercado de Compostos Plásticos, CAGR |

7,25% |

| Tamanho do Mercado de Compostos Plásticos 2032 |

USD 127212 milhões |

O Mercado de Compostos Plásticos inclui grandes players como Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) e SABIC. Essas empresas expandiram sua presença através de compostos avançados, desenvolvimento de materiais sustentáveis e fortes parcerias com fabricantes automotivos, eletrônicos e de embalagens. A Ásia-Pacífico permaneceu como a região líder em 2024 com cerca de 43% de participação, apoiada pela produção em larga escala, forte demanda das indústrias automotiva e eletrônica, e rápido crescimento na infraestrutura de manufatura na China, Índia, Japão e Coreia do Sul.

Insights de Mercado

- O Mercado de Compostos Plásticos alcançou um valor de USD 72669,09 milhões em 2024 e projeta-se que cresça a uma CAGR constante de 7,25% até 2032, impulsionado pela crescente demanda nas aplicações automotivas, de embalagens e eletrônicas.

- O forte crescimento veio do setor automotivo, que detinha cerca de 27% de participação em 2024, à medida que os fabricantes usavam compostos leves para melhorar a eficiência e apoiar plataformas de veículos elétricos.

- As tendências mudaram para materiais sustentáveis e de alto desempenho, com compostos reciclados e de base biológica ganhando força ao lado de graus reforçados de PP, ABS, PC e PA para usos avançados.

- A competição permaneceu intensa entre Covestro AG, BASF SE, SABIC, LyondellBasell, Dow e outros players expandindo formulações engenheiradas, parcerias de reciclagem e capacidades de produção regionais.

- A Ásia-Pacífico dominou com quase 43% de participação em 2024 devido à forte produção manufatureira, enquanto América do Norte e Europa seguiram com adoção significativa de plásticos de engenharia e compostos reciclados nos setores de mobilidade, embalagens e eletrônicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Fonte

Os compostos de base fóssil mantiveram a posição dominante em 2024 com quase 78% de participação. O amplo uso em automotivo, embalagens e eletrônicos manteve a demanda forte devido ao desempenho estável e amplas opções de processamento. Os materiais de base biológica cresceram à medida que as marcas buscavam menores emissões e insumos mais verdes. Os compostos reciclados avançaram à medida que as regras de redução de resíduos aumentaram o uso de resinas pós-consumo. Cadeias de suprimento fortes e custo mais baixo ajudaram os materiais de base fóssil a se manterem à frente, enquanto a crescente pressão por sustentabilidade continuou a empurrar tanto os graus reciclados quanto os de base biológica para aplicações de alto volume.

- Por exemplo, a Ford utiliza mais de 50 milhões de libras de plásticos reciclados pós-consumo anualmente em várias partes de veículos.

Por Produto

O polipropileno (PP) liderou o segmento de produtos em 2024 com cerca de 32% de participação. O PP manteve-se à frente porque os fabricantes confiaram em seu baixo peso, resistência sólida e alta resistência química em automóveis, embalagens e bens de consumo. O polietileno (PE), PET, ABS e PA seguiram com demanda constante em garrafas, carcaças de eletrônicos e peças estruturais. Plásticos de engenharia como PC, PBT, PMMA e PU ganharam força em aplicações de alta temperatura ou ópticas. Forte processabilidade e amplo alcance de uso final ajudaram o PP a manter uma liderança clara nas linhas de compostagem globais.

- Por exemplo, o volume do mercado global de PP foi estimado em cerca de 87,21 milhões de toneladas em 2024.

Por Aplicação

O setor automotivo dominou o segmento de aplicação em 2024 com cerca de 27% de participação. As montadoras aumentaram o uso de compostos leves para melhorar a eficiência de combustível e apoiar o design de plataformas de veículos elétricos. O setor de embalagens cresceu com forte demanda por PET, PP e PE para formatos rígidos e flexíveis. O setor elétrico e eletrônico avançou devido ao maior uso de graus retardantes de chama. Construção civil, bens de consumo, máquinas industriais, dispositivos médicos, mídia óptica e aeroespacial adotaram resinas de engenharia para resistência e durabilidade. A redução de peso e a flexibilidade de design mantiveram o setor automotivo na posição de liderança.

Principais Motores de Crescimento

Crescente Demanda dos Setores Automotivo e Eletrônico

A demanda aumentou à medida que as montadoras usaram compostos leves para reduzir o peso dos veículos e melhorar a eficiência energética. Os produtores de eletrônicos também confiaram em plásticos de engenharia para componentes de dispositivos compactos, resistentes ao calor e seguros. O forte crescimento na produção de veículos elétricos aumentou a necessidade de graus de alto desempenho de PP, PA, ABS e PC. Fornecedores de nível 1 preferiram materiais compostos porque suportam tolerâncias mais rigorosas e ajudam a reduzir o custo total do sistema. Essas vantagens fortaleceram a adoção em painéis de instrumentos, carcaças de baterias, conectores e unidades de iluminação. A rápida expansão na mobilidade global e dispositivos inteligentes manteve o setor automotivo e eletrônico como as forças centrais que impulsionam o Mercado de Compostagem de Plásticos.

- Por exemplo, o carro moderno médio agora contém cerca de 426 libras de plásticos e compósitos, um marco citado pela análise da indústria para quantificar o quão profundamente os plásticos estão integrados no design de veículos e quanto peso pode ser economizado em comparação com metais tradicionais.

Expansão das Aplicações em Embalagens e Bens de Consumo

A demanda por embalagens cresceu à medida que as marcas adotaram PE, PP, PET e compostos reciclados para atender a metas de desempenho e sustentabilidade. Produtos alimentícios, bebidas e de cuidados pessoais exigiram forte resistência a barreiras, clareza e estabilidade química, o que reforçou a necessidade de soluções avançadas de compostagem. Os produtores de bens de consumo aumentaram o uso de texturas personalizadas, cores e graus reforçados para apoiar produtos duráveis e atraentes. O crescimento do comércio eletrônico acelerou a demanda por embalagens protetoras e designs leves. Essas condições fortaleceram o mercado à medida que os fabricantes buscavam materiais econômicos e de alto rendimento que melhorassem a qualidade do produto enquanto apoiavam ciclos de produção mais rápidos.

- Por exemplo, no mercado global de garrafas de bebidas, resinas como o Polietileno tereftalato (PET) continuam amplamente utilizadas devido à sua inércia química e resistência. Uma revisão importante sobre a reciclagem de PET observa que as garrafas de PET representam uma das maiores categorias em embalagens de bebidas, demonstrando a demanda contínua por PET em aplicações de alta clareza e segurança.

Mudança para Materiais Sustentáveis e Reciclados

Os objetivos globais de sustentabilidade incentivaram as empresas a adotar compostos reciclados e de base biológica em larga escala. As regras governamentais sobre redução de resíduos pressionaram as indústrias a integrar resinas pós-consumo em aplicações automotivas, de embalagens e eletrônicas. Grandes marcas prometeram maior conteúdo reciclado, o que impulsionou investimentos em tecnologias avançadas de triagem e reprocessamento. Polímeros de base biológica também ganharam interesse devido às menores emissões e à redução da dependência de fósseis. Métodos de recuperação mecânica aprimorados aumentaram o desempenho das qualidades recicladas, tornando-as adequadas para usos de médio e alto padrão. Essa mudança fortaleceu a demanda de longo prazo e ajudou o Mercado de Compostos Plásticos a avançar em direção a sistemas de materiais mais limpos.

Tendências e Oportunidades Chave

Crescimento dos Plásticos de Engenharia de Alto Desempenho

Plásticos de engenharia como PA, PBT, PC, PMMA e TPU tiveram uso crescente devido à sua resistência ao calor, estabilidade dimensional e resistência. As indústrias expandiram a adoção em módulos de bateria, sistemas de carregamento, estruturas leves e carcaças médicas. O crescimento em dispositivos 5G, componentes de veículos elétricos e automação industrial abriu novas oportunidades para aditivos funcionais, retardantes de chama e compostos condutores. Os fabricantes investiram em linhas de compostagem de alta precisão para atender a rigorosas necessidades de qualidade. Essa tendência fortaleceu a demanda por formulações especializadas que substituíram metais e apoiaram a flexibilidade de design, permitindo que as empresas atendam a aplicações avançadas com melhor desempenho e menor custo de produção.

- Por exemplo, o relatório afirma que a massa média de plásticos em um automóvel nos EUA aumentou 16% para 411 libras (186 kg) de 2012 a 2021.

Avanços em Tecnologias de Aditivos e Formulações Personalizadas

Os produtores usaram aditivos avançados para oferecer resistência aos UV, desempenho antimicrobiano, maior resistência ao impacto e acabamento de superfície aprimorado. Formulações personalizadas ajudaram os clientes a atingir metas de desempenho exatas em sistemas elétricos, dispositivos médicos e interiores automotivos. A adoção mais rápida de materiais de impressão 3D criou oportunidades para compostos personalizados que apoiaram novas possibilidades de design. Ferramentas digitais de correspondência de cores e seleção de compostos online melhoraram a velocidade de fornecimento e reduziram o tempo de desenvolvimento. Essas inovações ajudaram os compostadores a conquistar pedidos de alta margem e a responder a requisitos de nicho, oferecendo fortes oportunidades para diferenciar produtos em mercados competitivos.

- Por exemplo, um grande produtor tem uma capacidade comercial de nanocristais de celulose (CNC) de aproximadamente 300 toneladas/ano, indicando que essa magnitude geral é relevante no campo dos materiais de base biológica.

Crescentes Investimentos em Infraestrutura de Reciclagem

Governos e marcas investiram em reciclagem mecânica e química para aumentar o fornecimento de resinas pós-consumo de alta qualidade. Novas tecnologias melhoraram a descontaminação e a recuperação molecular para fluxos de PP, PE, PET e ABS. Atualizações na infraestrutura apoiaram sistemas circulares em larga escala que alimentaram aplicações de embalagens, automotivas e de eletrodomésticos. Essas mudanças incentivaram os compostadores a criar qualidades recicladas com desempenho aprimorado, que corresponderam a casos de uso mais exigentes. A crescente colaboração entre recicladores e compostadores fortaleceu as oportunidades de longo prazo à medida que as indústrias buscavam materiais de baixo carbono e modelos de economia circular.

Principais Desafios

Volatilidade nos Preços das Matérias-Primas

Os preços das matérias-primas flutuaram devido aos custos de energia, escassez de fornecimento e instabilidade geopolítica. As empresas de compostos lutaram para manter preços estáveis enquanto gerenciavam mercados de resinas imprevisíveis. As equipes de compras enfrentaram pressão para garantir um fornecimento confiável de PP, PE, ABS, PA e aditivos a taxas competitivas. Essas flutuações afetaram o planejamento da produção e apertaram as margens de lucro tanto para os fabricantes quanto para os clientes a jusante. Muitas empresas aumentaram o uso de materiais reciclados ou alternativos, mas a variabilidade da qualidade permaneceu um desafio. Oscilações persistentes de custos limitaram a estabilidade de contratos de longo prazo e criaram incerteza para planos de expansão no Mercado de Compostos Plásticos.

Pressão Regulamentar sobre o Uso de Plásticos e Gestão de Resíduos

Regras globais mais rigorosas sobre resíduos plásticos, produtos de uso único e emissões desafiaram os fabricantes. As empresas precisaram investir em tecnologias mais limpas e sistemas de conformidade para atender aos padrões em evolução. Restrições a aditivos e substâncias perigosas adicionaram complexidade ao desenvolvimento de produtos. Falhas de conformidade arriscaram penalidades, recalls de produtos e acesso restrito ao mercado. Embora as regulamentações incentivassem compostos reciclados e à base de bio, muitas indústrias enfrentaram barreiras técnicas e de custo na troca de materiais. Gerenciar expectativas ambientais enquanto atendia às necessidades de desempenho criou um desafio persistente, especialmente para setores com forte dependência de plásticos tradicionais.

Análise Regional

América do Norte

A América do Norte detinha cerca de 27% de participação no Mercado de Compostos Plásticos em 2024, apoiada pela forte demanda das indústrias automotiva, de embalagens e elétrica. PP, PE, ABS e PC compostos ganharam amplo uso em peças de veículos leves e carcaças de eletrônicos. A região se beneficiou de sistemas de fabricação avançados, alta capacidade de reciclagem e investimentos constantes em plataformas de veículos elétricos. O crescimento em dispositivos médicos e bens de consumo também aumentou a necessidade de compostos engenheirados com propriedades mecânicas e térmicas mais fortes. Regulamentações de apoio para materiais sustentáveis incentivaram maior adoção de compostos reciclados e à base de bio em aplicações principais.

Europa

A Europa representou quase 24% de participação em 2024, impulsionada por regras ambientais rigorosas e forte adoção de plásticos de engenharia de alto desempenho. Fabricantes de automóveis usaram compostos leves para atender às metas de redução de CO₂, enquanto empresas de embalagens migraram para PP, PE e PET reciclados. Fabricantes de eletrônicos e máquinas industriais expandiram o uso de graus retardantes de chama e resistentes ao calor. As políticas de economia circular da região aumentaram o investimento em reciclagem mecânica e química, impulsionando o fornecimento de resinas pós-consumo de alta qualidade. A forte capacidade de P&D ajudou a Europa a manter a liderança em formulações especiais, especialmente para transporte, saúde e aplicações industriais avançadas.

Ásia-Pacífico

A Ásia-Pacífico dominou o Mercado de Compostos Plásticos com cerca de 43% de participação em 2024, apoiada pela rápida industrialização, forte produção automotiva e expansão da fabricação de eletrônicos. China, Japão, Índia e Coreia do Sul investiram fortemente em plataformas de veículos elétricos, eletrônicos de consumo e embalagens, o que aumentou a demanda por compostos de PP, PE, ABS, PC e PA. A base de fabricação econômica da região e o grande ecossistema de fornecedores apoiaram operações de compostagem de alto volume. O crescimento na construção, eletrodomésticos e dispositivos médicos também contribuiu para uma forte adoção. Programas crescentes de sustentabilidade melhoraram a adoção de compostos reciclados em indústrias voltadas tanto para o mercado interno quanto para exportação.

América Latina

A América Latina capturou aproximadamente 4% de participação em 2024, com a demanda concentrada nos setores automotivo, de embalagens, bens de consumo e construção. Brasil e México lideraram o consumo regional devido à sua forte produção de veículos e à expansão dos mercados de FMCG. Compostos de PP, PE e PVC permaneceram amplamente utilizados para tubos, cabos, filmes de embalagem e interiores. A recuperação econômica apoiou a produção industrial, enquanto o crescente interesse por materiais circulares incentivou a adoção inicial de compostos reciclados. No entanto, a infraestrutura local de reciclagem limitada desacelerou a adoção mais ampla. O aumento da urbanização e o investimento em manufatura ajudaram a sustentar um crescimento de mercado constante, embora moderado, em toda a região.

Médio Oriente & África

A região do Médio Oriente & África deteve cerca de 2% de participação em 2024, impulsionada pelo crescimento das indústrias de construção, embalagens e bens de consumo. A demanda por compostos de PP, PE e PVC aumentou à medida que projetos de infraestrutura e habitação se expandiram no GCC e em partes da África. A capacidade local de produção de polímeros apoiou preços competitivos e fornecimento estável para os compostos. Programas de diversificação industrial na Arábia Saudita e nos Emirados Árabes Unidos incentivaram o desenvolvimento de plásticos a jusante. No entanto, a adoção mais lenta de plásticos de engenharia de alto desempenho e a infraestrutura de reciclagem limitada moderaram o crescimento regional. Espera-se que o aumento do investimento em manufatura avançada apoie a demanda futura.

Segmentações de Mercado:

Por Fonte

- Baseado em fósseis

- Baseado em bio

- Reciclado

Por Produto

- Polietileno (PE)

- Polipropileno (PP)

- Vulcanizados Termoplásticos (TPV)

- Poliolefinas Termoplásticas (TPO)

- Cloreto de Polivinila (PVC)

- Poliestireno (PS)

- Polietileno Tereftalato (PET)

- Polibutileno Tereftalato (PBT)

- Poliamida (PA)

- Policarbonato (PC)

- Poliuretano (PU)

- Polimetil Metacrilato (PMMA)

- Acrilonitrila Butadieno Estireno (ABS)

Por Aplicação

- Automotivo

- Construção & edificação

- Elétricos & eletrônicos

- Embalagens

- Bens de consumo

- Máquinas industriais

- Dispositivos médicos

- Mídia óptica

- Aeroespacial & defesa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Compostos Plásticos apresenta forte competição entre os principais players, como Covestro AG, RTP Company, BASF SE, Asahi Kasei Corporation, DuPont de Nemours, Inc., LyondellBasell Industries Holdings B.V., KRATON CORPORATION, Dow, Inc., S&E Specialty Polymers, LLC (Aurora Plastics) e SABIC. Estas empresas focaram-se na expansão dos portfólios de PP, PE, ABS, PC, PA e compostos especiais para atender aplicações nos setores automotivo, eletrônico, de embalagens e construção. As empresas fortaleceram suas posições no mercado por meio de investimentos em formulações de alto desempenho, graus de conteúdo reciclado e soluções baseadas em bio. Muitos concorrentes melhoraram sua presença global ao expandir a capacidade de produção na Ásia-Pacífico e América do Norte. Parcerias estratégicas com OEMs e empresas de reciclagem ajudaram as empresas a apoiar compromissos com a economia circular e a fornecer compostos sustentáveis. A inovação contínua em tecnologias de aditivos, correspondência de cores e modificação de polímeros manteve a competição intensa em setores de uso final de alto valor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Players

- Covestro AG

- RTP Company

- BASF SE

- Asahi Kasei Corporation

- DuPont de Nemours, Inc.

- LyondellBasell Industries Holdings B.V.

- KRATON CORPORATION

- Dow, Inc.

- S&E Specialty Polymers, LLC (Aurora Plastics)

- SABIC

Desenvolvimentos Recentes

- Em janeiro de 2025, a Covestro AG anunciou um grande investimento para expandir a capacidade de compostagem nos EUA: a Covestro disse que investirá uma quantia de três dígitos em milhões de euros para expandir seu site em Hebron, Ohio, com várias novas linhas de produção para fabricar compostos e blends de policarbonato personalizados.

- mizados de policarbonato.

- Em agosto de 2024, a S&E Specialty Polymers, LLC (Aurora Plastics): a Aurora Material Solutions, matriz da S&E Specialty Polymers, concluiu uma expansão de sua instalação de compostagem em Streetsboro, Ohio. O projeto adicionou mais de 140 milhões de libras de capacidade de compostagem termoplástica, fortalecendo sua posição em PVC rígido e compostos de engenharia relacionados.

- Em agosto de 2024, a SABIC assinou um potencial acordo de investimento com o governo provincial de Fujian para construir uma planta de compostagem de termoplásticos de engenharia em Zhangzhou, China. O site planejado produzirá blends peletizados de LEXAN™ PC e CYCOLOY™ PC/ABS para aplicações automotivas, eletrônicas, solares e de eletrificação.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Fonte, Produto, Aplicação e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por compostos automotivos leves aumentará à medida que a produção de veículos elétricos se expanda mundialmente.

- O uso de materiais reciclados e de base biológica crescerá devido a regras de sustentabilidade mais rigorosas.

- Plásticos de engenharia como PA, PC, PBT e ABS terão uma adoção mais ampla em eletrônicos.

- Produtores de embalagens aumentarão a dependência de resinas compostas de alta clareza e alta resistência.

- Melhorias na reciclagem química e mecânica apoiarão compostos reciclados de maior qualidade.

- A Ásia-Pacífico permanecerá como a região de crescimento mais rápido com forte produção industrial.

- Tecnologias avançadas de aditivos melhorarão o desempenho e a personalização dos compostos.

- Os setores médico e de maquinário industrial expandirão o uso de compostos de alta durabilidade.

- Players globais investirão em novas plantas de compostagem para fortalecer cadeias de suprimento regionais.

- Ferramentas digitais para correspondência de cores e controle de formulação melhorarão a eficiência e qualidade da produção.