Markedsoversigt

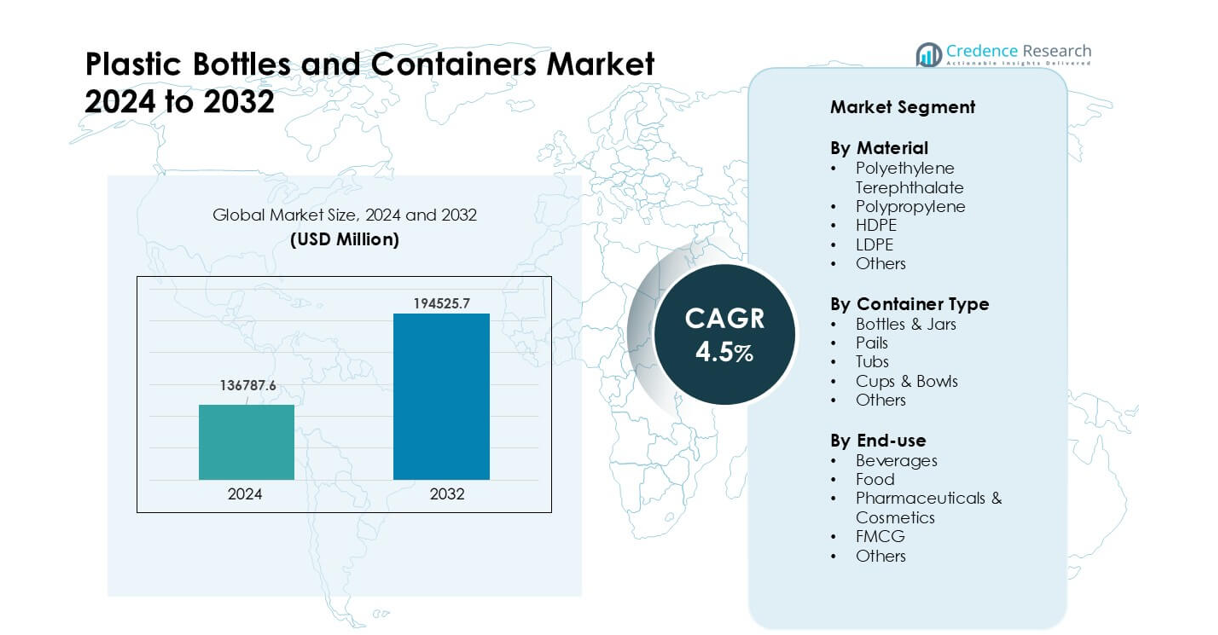

Markedet for plastflasker og -beholdere blev vurderet til USD 136787,6 millioner i 2024 og forventes at nå USD 194525,7 millioner i 2032, med en årlig vækstrate (CAGR) på 4,5 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plastflasker og -beholdere 2024 |

USD 136787,6 millioner |

| Markedet for plastflasker og -beholdere, CAGR |

4,5% |

| Markedets størrelse for plastflasker og -beholdere 2032 |

USD 194525,7 millioner |

Markedet for plastflasker og -beholdere omfatter nøglespillere som Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA og Amcor. Disse virksomheder konkurrerer gennem innovationer inden for letvægtsdesign, PET-løsninger med høj klarhed, integration af genanvendt indhold og avancerede støbeteknologier, der understøtter fødevare-, drikkevare-, farmaceutiske og FMCG-applikationer. Asien og Stillehavsområdet fremstod som den førende region i 2024 med omkring 39% andel, drevet af stærk produktionskapacitet, stigende forbrug af emballerede drikkevarer og hurtig ekspansion af FMCG- og sundhedsprodukter på tværs af større økonomier.

Markedsindsigt

- Markedet for plastflasker og -beholdere nåede USD 6 millioner i 2024 og forventes at vokse med en CAGR på 4,5% frem til 2032.

- Stærk efterspørgsel efter PET-flasker drev segmentlederskab med omkring 41% andel, understøttet af høj brug i drikkevarer, fødevarer og personlige plejeprodukter.

- Stigende adoption af rPET, letvægtsdesign og monomaterialestrukturer formede nøglemarkedstendenser, hvor FMCG og farmaceutisk emballage viste hurtigere vækst.

- Konkurrencen intensiveredes blandt større aktører med fokus på integration af genanvendt indhold, avancerede støbesystemer og langsigtede leveringspartnerskaber med drikkevare- og sundhedsbrands.

- Asien og Stillehavsområdet førte det globale marked med næsten 39% andel, efterfulgt af Nordamerika med 32%, drevet af stærkt forbrug af emballerede drikkevarer og stigende FMCG-efterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materiale

Polyethylenterephthalat havde den dominerende andel i 2024 med omkring 41%. Mærker foretrak PET på grund af stærk klarhed, høj styrke og bred godkendelse til drikkevare- og fødevareemballage. Efterspørgslen steg, da virksomheder skiftede mod letvægtsdesign og højere genanvendelsesrater. HDPE fulgte på grund af stærk brug i husholdningskemikalier og personlige plejeprodukter. Polypropylen voksede i lukninger og hot-fill applikationer, mens LDPE og andre materialer tjente niche fleksible formater. Stigende fokus på omkostningseffektiv emballage og stærkere regulatorisk støtte til genanvendt indhold hjalp PET med at bevare sin føring på tværs af globale markeder.

- For eksempel rapporterede The Coca‑Cola Company i 2024, at 48% af deres primære emballage var plastflasker (primært PET), hvoraf 18% var genanvendt PET globalt.

Efter Beholdertype

Flasker og krukker førte dette segment i 2024 med næsten 63% andel. Drikkevare- og fødevareproducenter stolede på disse formater på grund af nem håndtering, stærke barriereegenskaber og bred fyldningskompatibilitet. Væksten steg, da mærker udvidede linjerne for enkeltportioner og on-the-go emballage. Spande og kar havde en stabil efterspørgsel inden for industrielle kemikalier og bulk fødevarer. Kopper og skåle udvidede sig inden for færdigretter. Stigende efterspørgsel efter bekvem emballage og hurtigere fyldningshastigheder holdt flasker og krukker i toppen af segmentet.

- For eksempel, alene i drikkevaresegmentet i Nordamerika, købte virksomheder som PepsiCo og The Coca-Cola Company PET-flasker “i bulk” til tappeoperationer, hvilket fremhæver, hvordan flasker dominerede efterspørgslen i den region i 2024.

Efter Slutanvendelse

Drikkevarer dominerede slutanvendelsessegmentet i 2024 med omkring 46% andel. Sodavand, flaskevand og juice-mærker drev høj forbrug på grund af stor afhængighed af PET-flasker. Fødevarer fulgte med stigende brug i saucer, mejeriprodukter og spiselige olier. Lægemidler og kosmetik viste stærk vækst på grund af forbedrede hygiejnestandarder og bredere plastkompatibilitet. FMCG-mærker udvidede efterspørgslen efter personlig pleje og rengøringsprodukter. Stærk detailpenetration, højere forbrug af emballerede drikkevarer og vækst i organiserede fødekæder understøttede drikkevareemballagelederskab.

Vigtige Vækstdrivere

Stigende Efterspørgsel Efter Emballerede Drikkevarer og Bekvemmelighedsprodukter

Efterspørgslen efter flaskevand, sodavand, juice og drikkeklare varer fortsætter med at stige på tværs af globale markeder. Drikkevarefirmaer foretrækker plastflasker, fordi formatet tilbyder lav vægt, stærk holdbarhed og sikker transport, hvilket hjælper med at reducere brud og logistikomkostninger. Hurtig urban vækst øger yderligere efterspørgslen efter bekvemme emballager, da forbrugere søger bærbare muligheder til daglig brug. Udvidelse af detailnetværk og hurtig-handel platforme understøtter højere salg af enkeltportioner. Væksten styrkes, da store mærker øger produktlanceringer inden for funktionelle drikkevarer og smagstilsat vand. Skiftet mod sundere drikkevarer driver også stærkere adoption af PET-flasker for både overkommelighed og klarhed.

- For eksempel viser globale data, at markedet for PET-flasker nåede cirka USD 45.500 millioner i 2024, hvilket afspejler den høje efterspørgsel fra drikkevarer, juice og flaskevand segmenter.

Udvidet Brug Inden for Lægemidler, Kosmetik og FMCG

Lægemiddel- og kosmetikmærker bruger plastbeholdere bredt på grund af stærk kemisk resistens, høje hygiejnestandarder og fleksible former. Efterspørgslen vokser, da virksomheder investerer i nye hudplejelinjer, håndkøbsmedicin og sundhedstilskud. FMCG-mærker fortsætter med at fremme store salgsmængder af personlig pleje og rengøringsprodukter, som i høj grad er afhængige af HDPE- og PP-flasker. Plastemballage understøtter hurtige fyldningshastigheder og tilbyder stærk beskyttelse mod fugt og forurening. Stigende disponible indkomster, bredere produktporteføljer og nye e-handelskanaler øger emballagevolumenerne. Væksten forbedres også, da virksomheder adopterer manipulationssikre og børnesikre designs i sundhedsemballage.

- For eksempel forventes det globale marked for plastflasker og -beholdere (inklusive farmaceutiske produkter, personlig pleje osv.) at nå 229,67 milliarder i 2025, hvilket understreger en stærk efterspørgsel ud over drikkevarer.

Letvægtsdesign, Omkostningseffektivitet og Høj Genanvendelighed

Plastflasker forbliver populære på grund af lavere transportomkostninger, reducerede emissioner og stærk ydeevne i automatiserede fyldelinjer. Letvægtsdesign-teknologi hjælper mærker med at reducere harpiksforbrug, mens beholderens styrke opretholdes. Mange virksomheder skifter mod genanvendt PET-indhold, efterhånden som globale genanvendelsessystemer udvides. Regler, der fremmer cirkulær økonomipraksis, driver højere adoption af genanvendelige formater. Produktionsfleksibilitet tillader hurtige designændringer, hvilket gør plastemballage ideel til hyppige produktlanceringer. Omkostningsfordele i forhold til glas og metal hjælper med at opretholde en stærk efterspørgsel, især inden for forbrugsvarer med stort volumen. Disse faktorer styrker markedsvæksten og understøtter kontinuerlig ekspansion på tværs af industrier.

Vigtige Tendenser & Muligheder

Skift Mod rPET og Bæredygtige Emballageinnovationer

Mærker øger brugen af genanvendt PET på grund af politisk pres og forbrugerkrav om miljøvenlig emballage. Avancerede genanvendelsessystemer muliggør højere fødevarekvalitet rPET-output, hvilket understøtter sikker brug i drikkevarer og fødevarer. Virksomheder lancerer flaske-til-flaske programmer og investerer i lukkede forsyningskæder for at reducere affald. Nye designs som monomateriale-beholdere muliggør lettere genanvendelse. Teknologiske forbedringer understøtter genopfyldelige og returnerbare emballagemodeller på tværs af detailnetværk. Disse tiltag hjælper mærker med at forbedre bæredygtighedsvurderinger og opfylde globale forpligtelser om emissioner. Tendensen skaber stærke muligheder for materialeleverandører, der tilbyder genanvendt indhold af høj kvalitet.

- For eksempel rapporterede The Coca‑Cola Company, at de i 2024 globalt brugte 28% genanvendt materiale i deres primære emballage, hvoraf 18% af PET’en var genanvendt-PET (rPET).

Vækst af E-handel og Behov for Tilpasset Emballage

Online detailhandel udvider behovet for holdbare, manipulationssikre plastbeholdere, der beskytter varer under transport. Personlig pleje, kosmetik og fødevaremærker foretrækker i stigende grad letvægtsflasker på grund af lavere forsendelsesomkostninger og bedre slagfasthed. Virksomheder investerer i unikke former og små volumenpakker tilpasset abonnementstjenester og prøvepakker. Digital trykning og hurtigere formskifteteknologier tillader mærker at designe emballage i begrænset oplag til kampagner. Væksten i e-handel øger også efterspørgslen efter lækagesikre lukninger og stærke beholdere. Disse ændringer skaber nye forretningsmuligheder for producenter, der tilbyder forbedret designfleksibilitet og hurtig produktion.

- For eksempel estimerede en global rapport om e-handelsemballage industristørrelsen til 91,22 milliarder USD i 2024, hvilket fremhæver en stigning i efterspørgslen efter beskyttende, tilpasselige emballageformater, efterhånden som online detailhandel udvides.

Vigtige Udfordringer

Stigende Miljøbekymringer og Regulatorisk Pres

Mange lande strammer reglerne for engangsplastik, hvilket direkte påvirker efterspørgslen efter flasker og beholdere. Reglerne tilskynder til højere genanvendelsesrater, reduceret harpiksforbrug og forbud mod visse formater. Offentlig bekymring over plastikforurening øger granskningen af virksomheder inden for hurtigt omsættelige forbrugsvarer. Producenter skal investere mere i bæredygtige materialer, redesigne emballage og skifte mod cirkulære systemer. Indsamlings- og genanvendelsesinfrastrukturen er fortsat ujævn på tværs af regioner, hvilket begrænser forsyningen af kvalitetsgenanvendt PET. Disse pres øger produktionsomkostningerne og forsinker adoptionen på nogle markeder. Virksomheder skal balancere regulatorisk overholdelse med ydeevnebehov og prisforventninger.

Volatilitet i råvarepriser og forsyningsforstyrrelser

Plastikflasker er afhængige af petrokemiske råstoffer, og svingende olie- og harpikspriser skaber omkostningsusikkerhed for producenterne. Periodiske forsyningsmangel forstyrrer produktionsplaner og øger indkøbsrisici. Prisvolatilitet påvirker profitmarginer, især for højvolumen FMCG- og drikkevarebrands, der opererer med stramme omkostningsstrukturer. Producenterne skal tilpasse lagerplaner, diversificere indkøb og bruge letvægtsdesign for at reducere harpiksforbruget. Økonomiske nedgangstider og geopolitiske begivenheder påvirker også globale forsyningskæder. Disse faktorer udfordrer stabil produktion og kræver stærke risikostyringsstrategier for at opretholde langsigtet konkurrenceevne.

Regional analyse

Nordamerika

Nordamerika havde omkring 32% andel af markedet for plastikflasker og -beholdere i 2024, understøttet af stærk efterspørgsel fra drikkevarer, farmaceutiske produkter og personlig pleje. Brands i USA og Canada støttede sig til PET- og HDPE-beholdere, fordi de tilbyder høj holdbarhed, stærk klarhed og lettere genanvendelse. Væksten forbedredes, da virksomheder investerede i rPET-integration og letvægtsprogrammer for at opfylde bæredygtighedsmål. Udvidelse af ready-to-drink-kategorier, bredere e-handelsaktivitet og strenge kvalitetsstandarder i sundhedssektoren drev stabil emballageforbrug i hele regionen.

Europa

Europa stod for næsten 28% andel i 2024, drevet af strenge regler, der fremmer genanvendelig og lavpåvirknings emballage. PET-flasker opnåede høj adoption, da brands øgede brugen af genanvendt indhold for at overholde EU’s cirkulære økonomimål. Efterspørgslen voksede på tværs af drikkevarer, kosmetik og husholdningsplejeprodukter på grund af stærk forbrugerpræference for bæredygtig emballage. Letvægtsdesign og monomaterialestrukturer vandt indpas, hvilket hjalp virksomheder med at reducere affald og forbedre genanvendelighed. Vesteuropa førte forbruget, mens Centraleuropa og Østeuropa viste stigende vækst fra ekspanderende FMCG- og fødevaresektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med omkring 39% andel i 2024, understøttet af storskala drikkevareproduktion, ekspanderende FMCG-efterspørgsel og stærk produktionskapacitet. Kina, Indien, Japan og Sydøstasien støttede sig til PET- og HDPE-beholdere til mad, drikkevarer og personlig pleje på grund af lav pris og høj tilgængelighed. Hurtig urbanisering og stigende disponible indkomster øgede forbruget af pakkede produkter. Regionen oplevede også hurtig ekspansion inden for farmaceutisk emballage. Voksende investeringer i genanvendelsesanlæg og rPET-produktion forbedrede yderligere den regionale konkurrenceevne.

Latinamerika

Latinamerika fangede omkring 7% andel i 2024, drevet af stigende forbrug af flaskevand og stærk efterspørgsel efter overkommelig FMCG-emballage. Brasilien, Mexico og Argentina førte adoptionen, da brands brugte PET-flasker til drikkevarer og HDPE-beholdere til husholdnings- og personlig plejeprodukter. Økonomisk genopretning understøttede moderat vækst i pakkede fødevarer og kosmetik. Lokale producenter øgede investeringer i genanvendelsessystemer for at opfylde nye bæredygtighedsmål. Udvidelse af detailnetværk og vækst i bybefolkningen understøttede også stærkere emballageefterspørgsel i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 6% andel i 2024, understøttet af voksende drikkevareforbrug, ekspanderende bycentre og stigende efterspørgsel efter personlig plejeprodukter. PET-flasker opnåede bred anvendelse i flaskevand på grund af lav pris og stærk hyldepræstation i varme klimaer. FMCG- og farmaceutisk emballageefterspørgsel steg, da regional sundhedsadgang forbedredes. Investeringer i produktionsanlæg og handelszoner styrkede forsyningskapaciteten. Bæredygtighedsadoption voksede langsomt, men forbedredes, da lande introducerede genanvendelsesinitiativer og affaldsreduktionspolitikker.

Markedssegmentering:

Efter Materiale

- Polyethylenterephthalat

- Polypropylen

- HDPE

- LDPE

- Andre

Efter Beholdertype

- Flasker & Krukker

- Spande

- Bøtter

- Kopper & Skåle

- Andre

Efter Slutanvendelse

- Drikkevarer

- Mad

- Farmaceutiske produkter & Kosmetik

- FMCG

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for plastflasker og -beholdere omfatter virksomheder som Greiner Packaging, Zhuhai Zhongfu Industrial, Winpak, Graham Packaging, Huhtamaki, Plastipak Packaging, Visy, Pretium Packaging, ALPLA og Amcor. Disse aktører konkurrerer gennem fremskridt inden for letvægtsdesign, højere integration af genanvendt indhold og forbedrede barriere-teknologier til drikkevarer, mad, farmaceutiske produkter og FMCG-sektorer. Mange virksomheder investerer i rPET-produktion, hurtigere støbesystemer og automatiseret inspektion for at øge effektiviteten og opfylde bæredygtighedsmål. Partnerskaber med drikkevare- og personlig pleje-mærker styrker langsigtede leveringsaftaler, mens regional ekspansion hjælper med at reducere logistikomkostninger og forbedre serviceudbuddet. Øget fokus på mono-materiale strukturer, cirkulære økonomimodeller og lukket kredsløbsgenanvendelse former yderligere konkurrencen på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Greiner Packaging (Østrig)

- Zhuhai Zhongfu Industrial Co., Ltd (Kina)

- Winpak LTD. (Canada)

- Graham Packaging (USA)

- Huhtamaki (Finland)

- Plastipak Packaging (USA)

- Visy (Australien)

- Pretium Packaging (USA)

- ALPLA (Østrig)

- Amcor Plc (Schweiz)

Seneste Udviklinger

- I november 2025, Plastipak Packaging (USA): Plastipak annoncerede en udvidelse på $53,8 millioner af deres produktionsanlæg i Central Louisiana for at tilføje lagerplads og opgradere linjer, der øger brugen af genbrugsplast i deres emballage, hvilket understøtter højere output af PET-flasker og beholdere til drikkevarer og husholdningskunder.

- I april 2024, Pretium Packaging (USA): Pretium udgav deres Europa-brochure, der fremhæver nye 2-trins genopvarmnings- og blæseaktiver designet til at producere lettere PET-flasker, hvilket udvider deres bæredygtige stive emballagesortiment til mad, personlig pleje og husholdningskemikalier.

- I april 2024, Amcor Rigid Packaging (ARP) lancerede en 1-liters polyethylenterephthalat (PET) flaske til kulsyreholdige læskedrikke (CSD) lavet af 100% post-forbruger genanvendt (PCR) materiale.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Beholdertype, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter PET- og HDPE-beholdere vil stige på grund af højere forbrug af emballerede drikkevarer og fødevarer.

- Flasker med genanvendt indhold vil få bredere anvendelse, da mærker forpligter sig til stærkere bæredygtighedsmål.

- Letvægts- og monomaterialedesign vil udvide sig for at forbedre genanvendelighed og reducere brugen af harpiks.

- Farmaceutiske og kosmetiske applikationer vil vokse med nye produktlanceringer og strengere hygiejnekrav.

- Automatisering i støbe- og inspektionslinjer vil øge output og reducere produktionsomkostninger.

- Vækst i e-handel vil øge efterspørgslen efter holdbare, lækagesikre emballageformater.

- Regionale genbrugsprogrammer vil forbedre forsyningen af fødevarekvalitets rPET til flaske-til-flaske applikationer.

- Tilpassede former og kortløbs digitaltryk vil udvide sig for mærkedifferentiering.

- Reguleringer af engangsplastik vil presse virksomheder mod cirkulære økonomimodeller.

- Partnerskaber mellem harpiksleverandører, genbrugere og konvertere vil styrke langsigtede værdikæder.