Marknadsöversikt

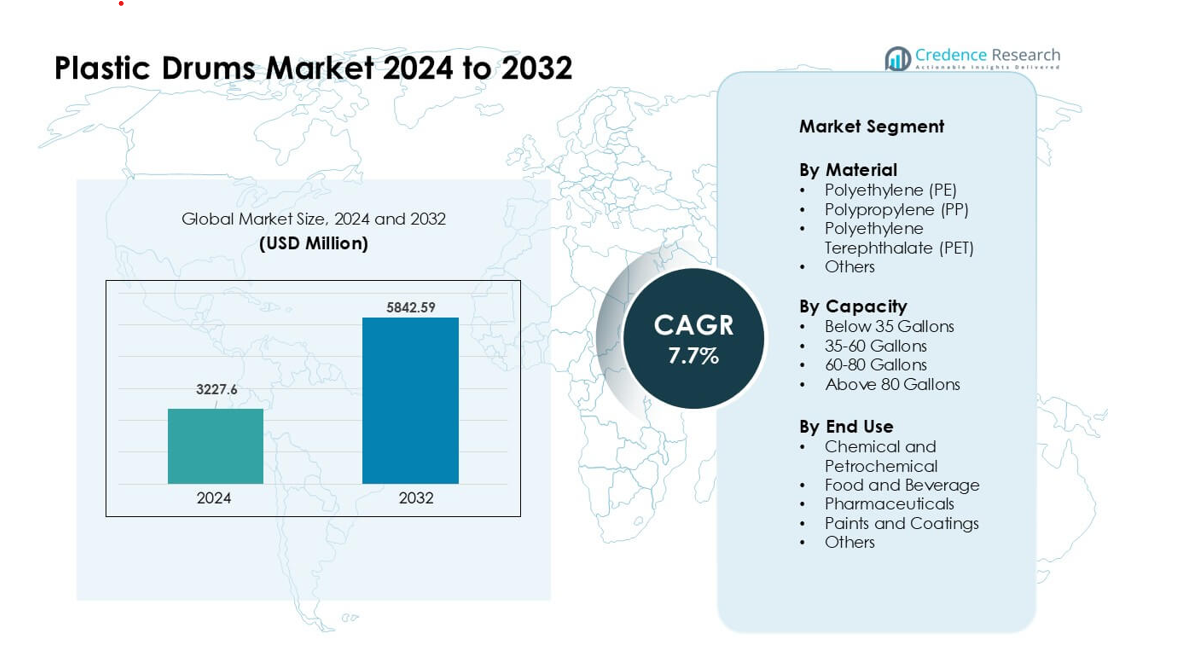

Marknaden för plasttunnor värderades till 3227,6 miljoner USD år 2024 och förväntas nå 5842,59 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plasttunnor 2024 |

3227,6 miljoner USD |

| Marknad för plasttunnor, CAGR |

7,7% |

| Marknadsstorlek för plasttunnor 2032 |

5842,59 miljoner USD |

Marknaden för plasttunnor formas av stora aktörer som Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast Ltd., CurTec, Eagle Manufacturing, Cospak, C.L. Smith, The Cary Company och U.S. COEXCELL INC. Dessa företag konkurrerar genom avancerade HDPE-trumdesigner, UN-certifierade säkerhetsstandarder och expanderande rekonditioneringsnätverk som stöder cirkulär förpackning. Asien och Stillahavsområdet förblev den ledande regionen år 2024 med cirka 42 % andel, drivet av stark kemikalie-, läkemedels- och livsmedelsbearbetningsproduktion. Hög tillverkningsaktivitet och ökande exportvolymer höll regionen i framkant av den globala efterfrågan.

Marknadsinsikter

- Marknaden för plasttunnor nådde 6 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 7,7 % fram till 2032.

- Stark efterfrågan från kemi- och petrokemiska industrier driver på antagandet, med detta segment som håller cirka 54 % andel på grund av behovet av säker, korrosionsbeständig bulkförpackning.

- Trender inkluderar ökad användning av rekonditionerade tunnor, tillväxt i format med stor kapacitet och högre antagande av återvunnet HDPE för att uppnå hållbarhetsmål över globala försörjningskedjor.

- Konkurrensen förblir stark bland Greif, Mauser Packaging Solutions, Schütz, Time Technoplast och andra, med tillverkare som fokuserar på UN-certifierade designer, automation och cirkulära förpackningssystem; råvaruprissvängningar fungerar som en viktig begränsning.

- Asien och Stillahavsområdet leder marknaden med nästan 42 % andel, stödd av snabb industriell expansion, följt av Nordamerika med 28 % och Europa med 26 %, vilket speglar stark användning över kemikalier, livsmedel, läkemedel och beläggningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter material

Polyeten (PE) hade den dominerande positionen år 2024 med nästan 62 % andel på grund av stark hållbarhet, korrosionsbeständighet och säker hantering av farliga vätskor. Tillverkare föredrog PE eftersom materialet stöder låg vikt, lång livslängd och bred kemisk kompatibilitet. PP och PET fick stadig efterfrågan i sektorer som behöver högre värmebeständighet eller bättre transparens. Tillväxt i global kemikaliehandel och strängare säkerhetsregler drev industrier att anta PE-baserade tunnor för bulkförvaring och transport. Ökande återvinningsgrader och högre användning av HDPE stärkte också PE:s ledarskap över stora marknader.

- Till exempel, Time Technoplast Ltd, en stor tillverkare av industriell förpackning, producerar HM‑HDPE-fat i intervallet 200–250 liter via automatiserade blåsformsprocesser, vilket säkerställer mekanisk styrka och kemisk resistens även för aggressiva lösningsmedel.

Efter Kapacitet

Fat över 80 gallon ledde segmentet 2024 med cirka 48% andel eftersom stora industrier föredrog högvolymförpackningar för lägre hanteringskostnader. Kemikalie-, petrokemikalie- och färgtillverkare använde dessa fat för att effektivisera bulkförflyttning och minska upprepade leveranser. Efterfrågan på enheter på 35–60 gallon förblev stabil inom livsmedel och läkemedel på grund av enklare manuell hantering. Tillväxt i global handel och ökande transport av farligt gods stödde behovet av större fat. Högre användning i hamnar, lager och långdistanslogistik höll kategorin över 80 gallon i en stark position.

- Till exempel, många leverantörer av industriella fat i Indien erbjuder 210-liters (≈ 55 gallon) fat, t.ex. ett 210 L fat från JSK Plast har en diameter på cirka 600 mm och en höjd på cirka 915 mm, och väger runt 7,8 till 8,5 kg, vilket gör det lämpligt för bulkförvaring och transport av kemikalier.

Efter Slutanvändning

Kemikalie- och petrokemiska tillämpningar dominerade 2024 med nästan 54% andel eftersom denna sektor krävde robusta behållare för syror, lösningsmedel och specialkemikalier. Industrier förlitade sig på plastfat för att förhindra läckage, motstå korrosion och följa globala transportstandarder. Efterfrågan på livsmedel och drycker växte på grund av ökad användning av hygieniska, livsmedelsklassade fat, medan läkemedelsindustrin antog fat för hantering av känsliga ingredienser. Färg och beläggningar utökade användningen under tillväxtcykler inom byggsektorn. Stark kemikalieproduktion i Asien och stabila exportvolymer drev den dominerande prestationen i det kemiska och petrokemiska segmentet.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Kemikalie- och Petrokemiska Industrier

Kemikalie- och petrokemiska producenter drev stark efterfrågan på plastfat eftersom dessa behållare erbjuder hög hållbarhet, säker kemikaliehantering och följer globala transportregler. Många företag utökade bulkexporten, vilket ökade behovet av lätta, korrosionsbeständiga fat som minskar läckageriskerna. Tillväxten inom specialkemikalier och högre hanteringsstandarder stödde också bredare användning av högdensitetspolyetenfat. Stora fatformat hjälpte till att minska logistikkostnader och förbättra lagerhanteringseffektiviteten. Stark produktion från Asien och ökande globala handelsvolymer fortsatte att driva stabil upphandling bland stora producenter, vilket gjorde denna drivkraft till en nyckelkraft bakom marknadsexpansionen.

- Till exempel, ett 210 L HDPE-fat producerat av en leverantör som Gayatri Polyplast uppfyller UN-godkända specifikationer för transport av farligt gods, vilket möjliggör säker hantering av aggressiva kemikalier som lösningsmedel eller kaustik under internationella fraktregler.

Växande Användning i Livsmedels-, Dryckes- och Läkemedelsförsörjningskedjor

Livsmedels- och läkemedelsindustrier antog plastfat för att stödja hygienisk lagring, ingredienstransport och kvalitetskontrollstandarder. Många användare övergick från metall till plast eftersom plastfat motstår kontaminering och stöder livsmedelsklassad och läkemedelsklassad efterlevnad. Ökad efterfrågan på bearbetade livsmedel, global expansion av kylkedjan och högre exportvolymer stärkte användningen av fat inom dessa sektorer. Lätt hantering och lägre rengöringsinsats förbättrade också driftseffektiviteten. Ökande investeringar i nutraceuticals och biopharma ökade behovet av säker, inert förpackning. Strängare hygienregler över produktionscentra höll plastfat i stark efterfrågan över dessa försörjningskedjor.

- Till exempel är HDPE-fat som är utformade för livsmedelsklassade applikationer ofta i överensstämmelse med kraven för säker kontakt med konsumtionsvaror, vilket gör dem lämpliga för att lagra ingredienser som sirap, ätliga oljor eller farmaceutiska mellanprodukter utan risk för läckage eller kontaminering.

Skifte mot återanvändbara och återvinningsbara förpackningslösningar

Industrier antog återanvändbara och återvinningsbara fat för att minska avfall och uppfylla hållbarhetsmål. Företag föredrog HDPE-fat eftersom de möjliggör upprepad användning och enklare återvinning i slutna system. Många globala varumärken införde cirkulära förpackningspolicyer som pressade leverantörer att utöka produktionen av fat med återvunnet innehåll. Återkonditioneringstjänster växte också, vilket minskade livscykelkostnader och sänkte miljöpåverkan. Regeringar stödde detta skifte genom att skärpa avfallsregler och främja miljövänlig industriell förpackning. Ökad användning av grön logistik och hållbarhetsrapportering stärkte denna tillväxtdrivare, vilket gjorde återvinningsbara plastfat till en kärndel av långsiktiga förpackningsstrategier.

Viktiga trender och möjligheter

Expansion av marknader för återkonditionerade och renoverade fat

Återkonditionerade fat fick uppmärksamhet eftersom de erbjuder lägre kostnad, säker prestanda och minskat materialavfall. Många användare inom kemikalier, färger och jordbruk antog renoverade fat för att kontrollera kostnader samtidigt som de uppfyller förpackningssäkerhetsregler. Nätverk för återkonditionering av fat expanderade över stora hamnar och industriella nav, vilket förbättrade tillgänglighet och ledtid. Hållbarhetsmål uppmuntrade också företag att anta renoverade alternativ. Stödda av strängare avfallsminskningspolicyer förbättrade denna trend cirkulära ekonomimål och öppnade nya möjligheter för tjänsteleverantörer som erbjuder rengöring, testning och certifiering.

- Till exempel erbjuder tjänsteleverantörer nu fatspårning, certifiering och automatiserad rengöring/inspektion som en del av återkonditioneringspaket, vilket hjälper företag att uppfylla efterlevnad utan att köpa nya fat.

Tillväxt av stora kapacitetsfat inom bulklogistik

Stora kapacitetsfat ökade i användning eftersom de hjälper till att sänka hanteringskostnader och minska fraktfrekvensen. Denna trend expanderade med ökande exportvolymer av kemikalier, beläggningar och flytande ingredienser. Logistikoperatörer antog större fat för att optimera containerlaster och minska lagerutrymme. Företag utvecklade också starkare, stöttåliga designer för långväga transporter. Efterfrågan från hamnar, distributionsnav och globala fraktkorridorer ökade användningen av högvolymformat, vilket skapade nya produktutvecklingsmöjligheter för tillverkare.

- Till exempel, inom petrokemiska, kemiska och smörjmedelssektorer, bearbetade och återutgav återkonditioneringstjänster miljontals plast- och stålfat för återanvändning inom bulklogistik, vilket betonade möjligheten för stora kapacitetsfat i upprepade transportcykler.

Teknologiska uppgraderingar i fatdesign och säkerhetsfunktioner

Tillverkare erbjöd förbättrade fatdesigner med starkare väggar, antistatiska egenskaper, UN-certifierade säkerhetsstandarder och förbättrade hanteringsgrepp. Antagandet av smart märkning och spårning stödde bättre synlighet i leveranskedjan. Nya gjutningsteknologier gav starkare motståndskraft mot tryck och stötar. Dessa förbättringar skapade möjligheter inom känsliga industrier som läkemedel och transport av farliga kemikalier.

Viktiga Utmaningar

Fluktuerande Råvarupriser

Tillverkare av plasttunnor stod inför kostnadspress på grund av volatila priser på petrokemiska råvaror. Förändringar på råoljemarknaderna påverkade prissättningen av polyeten och polypropen, vilket gjorde produktionsplaneringen svårare för leverantörer. Många producenter kämpade med att balansera marginalkontroll med kundernas prisförväntningar. Plötsliga prishöjningar minskade också inköpsvolymerna i priskänsliga sektorer. Denna utmaning tvingade tillverkare att anta starkare upphandlingsplanering, långsiktiga leveranskontrakt och förbättrade återvinningssystem för att stabilisera tillgången på insatsvaror.

Ökande Krav på Regulatorisk Efterlevnad

Tillverkare stod inför strängare regler för kemikalietransport, livsmedelsgodkänd förpackning och avfallshantering. Efterlevnad krävde investeringar i testning, certifiering och uppgraderade tillverkningsprocesser. Mindre tunnproducenter hade svårt att uppfylla de föränderliga globala standarderna, vilket ökade den operativa bördan. Underlåtenhet att följa reglerna riskerade förseningar i leveranser och böter på internationella handelsvägar. Reglerna tvingade också företag att justera produktdesign, anta spårbarhetssystem och förbättra kvalitetsrevisioner, vilket ökade den totala kostnaden och komplexiteten för sektorn.

Regional Analys

Nordamerika

Nordamerika hade cirka 28% andel år 2024, drivet av stark efterfrågan från kemikalie-, läkemedels- och livsmedelsbearbetningsindustrier. Tillverkare föredrog HDPE-tunnor eftersom de stödjer säker hantering, avancerade efterlevnadsbehov och bulkdistribution över långa logistikvägar. Tillväxten i kemikalieexport från USA:s Gulfkust och ökad efterfrågan på hygienisk förpackning stärkte regional användning. Expanderande nätverk för återkonditionering av tunnor stödde också cirkulära förpackningsmål. Regionen gynnades av stadiga investeringar i tillverkning, välreglerade transportstandarder och starkt antagande av storkapacitetstunnor bland stora distributörer.

Europa

Europa stod för nästan 26% andel år 2024, stödd av strikta förpackningssäkerhetsregler och ett starkt fokus på hållbarhet. Industrier antog återvinningsbara och återkonditionerade tunnor för att uppfylla miljömål och minska avfall. Produktion av kemikalier och beläggningar i Tyskland, Frankrike och Storbritannien drev stadig upphandling av certifierade HDPE-tunnor för hantering av farligt material. Efterfrågan ökade också inom livsmedel och läkemedel på grund av stränga hygiennormer. Utbredd användning av bulkförpackningsformat och avancerad återvinningsinfrastruktur höll Europa till en stabil marknad med ökande preferens för högpresterande, efterlevnadskompatibla tunnor.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde den globala marknaden år 2024 med cirka 42% andel, stödd av stark industriell tillväxt och storskalig produktion av kemikalier, petrokemikalier och livsmedelsbearbetning. Snabb expansion i tillverkningsnav över Kina, Indien och Sydostasien ökade konsumtionen av tunnor för bulkförflyttning av kemikalier, ingredienser och lösningsmedel. Företag föredrog lätta, hållbara HDPE-tunnor för att möta ökande exportlaster och snabba logistikcykler. Växande läkemedelsproduktion och högre användning av jordbrukskemikalier stärkte efterfrågan. Ökande investeringar i industriell förpackning, stigande säkerhetsstandarder och kostnadseffektiv produktionskapacitet höll regionen som den starkaste globala bidragsgivaren.

Latinamerika

Latinamerika tog ungefär 8% andel år 2024, drivet av stadig tillväxt inom kemikalie-, agrokemikalie- och livsmedelsrelaterade industrier. Brasilien och Mexiko förblev de största konsumenterna, och använde plasttunnor för bulktransport av lösningsmedel, gödningsmedel och livsmedelsingredienser. Lokala producenter antog HDPE-tunnor på grund av deras kostnadseffektivitet och motståndskraft mot korrosion i varierande klimat. Ökad industrialisering och utökad exportaktivitet stödde efterfrågan över hamnar och distributionsnav. Trots kostnadskänslighet såg regionen ett växande intresse för återanvändbara tunnor och förbättrade hanteringssystem, vilket stödde en måttlig men konsekvent marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 6% andel år 2024, understödd av stark användning inom petrokemikalie-, smörjmedels- och byggkemikaliesektorerna. Hög produktion från Gulf-länderna ökade efterfrågan på hållbara tunnor lämpade för långdistanssjöfart och hårda klimatförhållanden. Afrikas växande livsmedels- och läkemedelsindustrier antog också plasttunnor för säker hantering av ingredienser och enklare lagring. Investeringar i industriella zoner och hamninfrastruktur ökade upphandlingen. Även om regionen fortfarande utvecklas, bidrog ökande handelsflöden, expanderande kemisk bearbetning och ökande säkerhetsstandarder till en stadig adoption av plasttunnor.

Marknadssegmenteringar:

Efter Material

- Polyeten (PE)

- Polypropen (PP)

- Polyetentereftalat (PET)

- Övriga

Efter Kapacitet

- Under 35 Gallon

- 35-60 Gallon

- 60-80 Gallon

- Över 80 Gallon

Efter Slutanvändning

- Kemikalie och Petrokemikalie

- Livsmedel och Dryck

- Läkemedel

- Färger och Beläggningar

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plasttunnor kännetecknas av stark konkurrens bland ledande tillverkare som Greif, Mauser Packaging Solutions, Schütz GmbH & Co. KGaA, Time Technoplast, CurTec, Eagle Manufacturing, U.S. COEXCELL INC., Cospak, C.L. Smith och The Cary Company. Dessa företag fokuserade på att utöka produktportföljer som inkluderar FN-certifierade tunnor, högstyrka HDPE-design och rekonditionerade alternativ för cirkulär användning. Många aktörer investerade i automation, uppgraderingar av blåsformning och lättviktsstrukturer för att stödja kostnadseffektiv bulkhantering inom kemikalie-, läkemedels- och livsmedelsindustrierna. Partnerskap med logistikföretag och rekonditioneringstjänstenätverk hjälpte till att stärka distributionen. Hållbarhetsmål drev tillverkare att utveckla tunnor med återvunnet innehåll och slutna återvinningssystem. Kontinuerligt fokus på säkerhet, efterlevnad och global räckvidd höll konkurrensen aktiv över regionala och internationella marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Greif, Inc.

- CurTec

- The Cary Company

- Schütz GmbH & Co. KGaA

- S. COEXCELL INC.

- Time Technoplast Ltd.

- Mauser Packaging Solutions

- Eagle Manufacturing

- Cospak

- L. Smith

Senaste utvecklingen

- I augusti 2025 meddelade Schütz GmbH & Co. KGaA ytterligare global expansion med en ny produktionsanläggning i USA (Kenosha, Wisconsin) för att tillverka IBC:er och plasttunnor för nordamerikanska kunder och visade upp cirkulära ekonomilösningar och nya varianter av tunnor/jerrykannor på FACHPACK 2025. Dessa åtgärder stärker Schütz kapacitet för livsmedelscertifierade och återvunna tunnor.

- I juli 2025 blev CurTec målet för en strategisk investering/förvärv avsett att påskynda tillväxt och innovation (rapporterat 23 juli 2025); företaget publicerade också nya hållbara produktlinjer (ECO LITE-tunnor med biobaserat innehåll och lättare design) och förnyade hållbarhetsintyg (EcoVadis-erkännande). Dessa åtgärder fokuserar CurTecs tunnportfölj på alternativ med lägre koldioxidutsläpp och återvunnet innehåll.

- I maj 2025 utökade The Cary Company sin räckvidd i USA genom att öppna ett nytt distributionscenter i Grand Prairie, Texas (9 maj 2025), vilket stärker logistiken och tillgängligheten för plasttunnor och relaterade bulkbehållare över regionen; Cary fortsätter att lista ett brett utbud av HDPE-plasttunnor och tjänster för rekonditionerade tunnor.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Kapacitet, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Den globala efterfrågan kommer att öka när kemikalie- och läkemedelsindustrin utökar produktionskapaciteten.

- Användningen av HDPE-tunnor med återvunnet innehåll kommer att öka under strängare hållbarhetsregler.

- Program för rekonditionering och återanvändning kommer att växa när företag övergår till cirkulär förpackning.

- Stora tunnor kommer att få bredare användning för att stödja effektiviteten i bulklogistik.

- Tillverkare kommer att investera mer i automation för att förbättra tunnstyrkan och minska defekter.

- Smarta etiketterings- och spårningsteknologier kommer att förbättra synligheten i leveranskedjan.

- Livsmedels- och dryckesproducenter kommer att öka användningen av livsmedelsklassade tunnor för säkrare hantering av ingredienser.

- Framväxande marknader i Asien och Afrika kommer att driva ny konsumtion genom industriell tillväxt.

- Regleringar för transport av farligt material kommer att öka efterfrågan på UN-certifierade tunnor.

- Samarbeten mellan tunnproducenter och logistikföretag kommer att expandera för att stödja snabbare distribution.