Visión General del Mercado

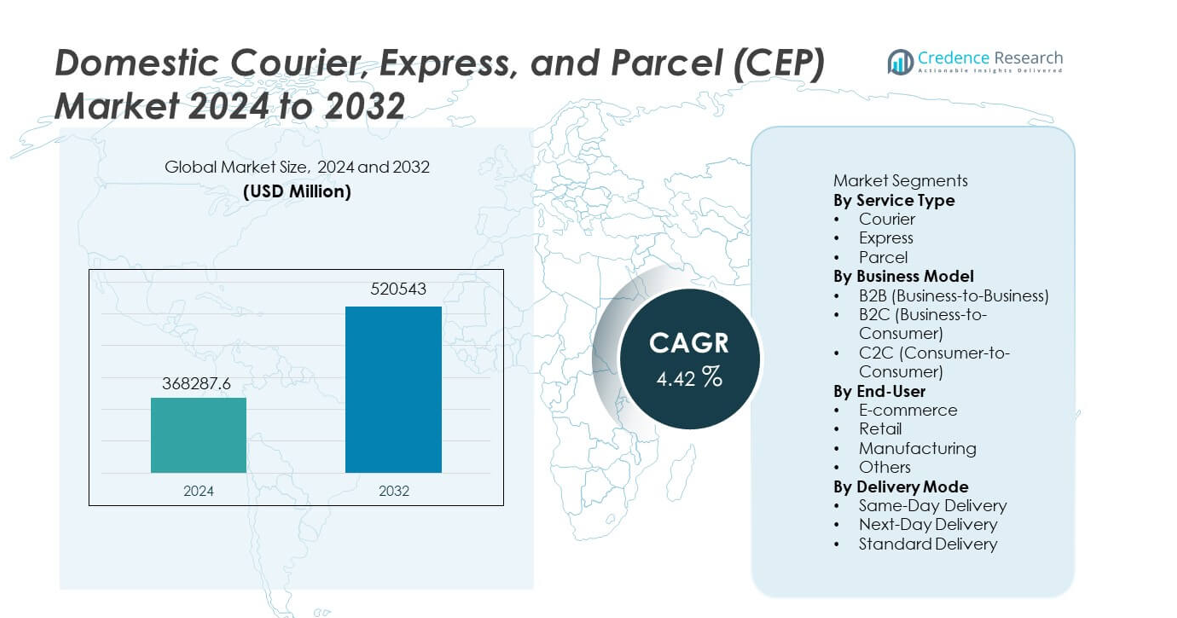

El mercado nacional de mensajería, exprés y paquetería (CEP) alcanzó los USD 368,287.6 millones en 2024 y se proyecta que crecerá a USD 520,543 millones para 2032, registrando un CAGR del 4.42% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado Nacional de Mensajería, Exprés y Paquetería (CEP) 2024 |

USD 368,287.6 millones |

| Mercado Nacional de Mensajería, Exprés y Paquetería (CEP), CAGR |

4.42% |

| Tamaño del Mercado Nacional de Mensajería, Exprés y Paquetería (CEP) 2032 |

USD 520,543 millones |

Los principales actores en el mercado nacional de mensajería, exprés y paquetería (CEP) incluyen DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express y Aramex, todos los cuales se centran en fortalecer la entrega de última milla, expandir las capacidades de clasificación automatizada y mejorar los sistemas de seguimiento en tiempo real para satisfacer el creciente volumen de paquetes. Estas empresas mejoran la competitividad a través de plataformas digitales, opciones de entrega flexibles y asociaciones con grandes minoristas de comercio electrónico. Asia Pacífico lidera el mercado con una participación del 35%, impulsada por el fuerte crecimiento del comercio minorista en línea y la densa demanda urbana, mientras que América del Norte y Europa siguen debido a la infraestructura logística avanzada y la alta adopción de servicios de entrega exprés.

Perspectivas del Mercado

- El mercado nacional de CEP alcanzó los USD 368,287.6 millones en 2024 y crecerá a un CAGR del 4.42% hasta 2032.

- Los principales impulsores incluyen el aumento de los volúmenes de compras en línea y la demanda de entregas a domicilio más rápidas, con el segmento de paquetería liderando con un 57% debido a los frecuentes envíos de paquetes pequeños.

- Las principales tendencias destacan la automatización en la clasificación, el enrutamiento basado en IA y las innovaciones de entrega sin contacto, mientras que Asia Pacífico tiene la mayor participación regional con un 35%, impulsada por el rápido crecimiento del comercio minorista digital.

- La actividad competitiva se intensifica a medida que los principales actores invierten en infraestructura de última milla, flotas eléctricas y plataformas de seguimiento digital para mejorar la fiabilidad y la eficiencia.

- Las restricciones del mercado incluyen altos costos de entrega de última milla y desafíos de capacidad durante las temporadas pico, mientras que el segmento B2C mantiene su dominio con una participación del 62%, respaldado por una fuerte penetración del comercio electrónico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Servicio

El segmento de paquetería domina esta categoría con una participación del 57%, impulsado por el rápido crecimiento de los envíos de comercio electrónico, el aumento de las entregas a domicilio y la creciente adopción de modelos de venta minorista por suscripción. Los paquetes representan el mayor volumen debido a los frecuentes pedidos de paquetes pequeños en moda, electrónica, cuidado personal y artículos para el hogar. Los servicios exprés siguen, ya que los clientes demandan opciones de entrega más rápidas y cumplimiento el mismo día. Los servicios de mensajería mantienen una demanda constante para documentos comerciales sensibles al tiempo y entregas de alto valor. La expansión de la infraestructura de última milla y las crecientes expectativas de los consumidores por velocidad y fiabilidad continúan reforzando el liderazgo del segmento de paquetería.

- Por ejemplo, DHL es un importante proveedor de logística que entrega bien más de mil millones de paquetes anualmente, respaldado por una extensa red global de instalaciones operativas y una flota significativa de vehículos para recogida y entrega.

Por Modelo de Negocio

El segmento B2C lidera la categoría de modelo de negocio con una participación del 62%, respaldado por una fuerte actividad de compras en línea y la creciente demanda de servicios de entrega a domicilio rápidos y asequibles. Los minoristas dependen en gran medida de los socios CEP para gestionar envíos de alto volumen y múltiples ubicaciones. El segmento B2B sigue, impulsado por cadenas de suministro industriales, distribución de piezas de repuesto y logística entre empresas. El segmento C2C crece de manera constante con un mayor uso de plataformas de venta entre pares y mercados en línea. El dominio de B2C permanece firmemente anclado en el creciente comercio digital, redes eficientes de última milla y opciones de entrega flexibles.

- Por ejemplo, Amazon Logistics gestionó 5,900 millones de entregas de paquetes en 2023 a través de su red B2C que cubre más de 21 países.

Por Usuario Final

El comercio electrónico tiene la mayor participación con un 48%, reflejando una fuerte dependencia de redes de paquetería eficientes para manejar envíos de alta frecuencia y bajo peso. El aumento de la penetración en línea, los eventos de ventas promocionales y las diversas categorías de productos impulsan un crecimiento constante del volumen. El comercio minorista sigue, ya que las tiendas reponen frecuentemente y apoyan operaciones omnicanal como clic y recoge y entrega de tienda a hogar. La manufactura depende de los servicios CEP para componentes críticos en tiempo y piezas de repuesto, manteniendo una demanda constante. La categoría “Otros” se expande con el creciente uso por parte de servicios de salud, servicios financieros y pequeñas empresas. El comercio electrónico sigue siendo la fuerza dominante debido a la continua adopción digital y las expectativas de entrega en evolución de los clientes.

Motor Clave de Crecimiento

Expansión del Comercio Electrónico y el Comercio Minorista Digital

El rápido aumento de las compras en línea impulsa un crecimiento significativo en el mercado CEP doméstico, ya que los minoristas dependen de redes de paquetería confiables para cumplir con pedidos frecuentes y diversos de los clientes. El aumento del uso de teléfonos inteligentes, la adopción de pagos digitales y los descuentos agresivos por parte de las plataformas de comercio electrónico aumentan los volúmenes de envío. Los consumidores esperan opciones de entrega más rápidas y flexibles, lo que lleva a los proveedores de logística a mejorar la infraestructura de última milla y expandir los centros de distribución. Los eventos de ventas estacionales y las compras basadas en suscripción elevan aún más la demanda. Este aumento sostenido en el comercio minorista en línea fortalece las perspectivas de crecimiento a largo plazo para los servicios de mensajería, exprés y paquetería domésticos.

- Por ejemplo, India Post tiene la red postal más grande del mundo, con más de ciento sesenta mil oficinas de correos en todo el país, que recientemente ha experimentado una transformación digital masiva para mejorar los servicios de paquetería.

Avances en Soluciones de Entrega de Última Milla

Los avances tecnológicos en la optimización de rutas, el seguimiento en tiempo real y los sistemas de clasificación automatizados mejoran la velocidad y la confiabilidad en las operaciones de entrega de última milla. Los proveedores de logística invierten en vehículos eléctricos, centros de micro-fulfillment y taquillas inteligentes para mejorar la eficiencia y reducir los costos operativos. La urbanización aumenta la densidad de entregas, creando oportunidades para una distribución más rápida. Innovaciones en la entrega, como flotas colaborativas y servicios sin contacto, también apoyan la conveniencia del cliente. Estos avances ayudan a los proveedores de CEP a gestionar el aumento de volúmenes mientras mantienen altos estándares de servicio, fortaleciendo su posicionamiento competitivo en el mercado nacional.

- Por ejemplo, UPS tiene una flota global con muchos miles de vehículos de combustible alternativo y tecnología avanzada que continúa desplegando en sus rutas de entrega en todo el mundo.

Crecimiento de las PYMES y Envíos de Consumidor a Consumidor

Un número creciente de pequeñas y medianas empresas dependen de las redes CEP para llegar a clientes en diferentes regiones con opciones de entrega rápidas y rentables. El auge de los mercados en línea permite a vendedores individuales y negocios desde casa participar en el comercio nacional, aumentando los volúmenes de envíos C2C. Modelos de precios flexibles, plataformas de reserva digital y servicios de recogida mejorados apoyan una adopción más amplia. Las PYMES se benefician de un mejor acceso a la infraestructura de envío sin necesidad de capacidades logísticas internas. Esta base de usuarios en expansión contribuye significativamente al crecimiento general del mercado.

Tendencia Clave y Oportunidad

Aumento de la Adopción de Automatización e IA en Logística

La automatización y la IA transforman las operaciones CEP nacionales al mejorar la precisión de clasificación, reducir el trabajo manual y optimizar el enrutamiento de vehículos. La previsión impulsada por IA ayuda a los proveedores a predecir picos de demanda y asignar recursos de manera eficiente. La automatización en los centros acelera el flujo de paquetes, apoyando los compromisos de entrega al día siguiente y el mismo día. A medida que las empresas digitalizan sus operaciones, surgen oportunidades para herramientas avanzadas de seguimiento, comunicación automatizada con clientes y mantenimiento predictivo para flotas. Estas tecnologías permiten reducciones de costos y mejoras en el servicio, desbloqueando nuevas eficiencias y ventajas competitivas para los actores de CEP.

- Por ejemplo, SF Express desplegó una amplia automatización robótica en sus centros de clasificación y procesó un volumen sustancial de paquetes con el apoyo de enrutamiento impulsado por IA.

Expansión de Modelos de Entrega Sostenibles y Verdes

Las iniciativas de sostenibilidad crean fuertes oportunidades a medida que las empresas de logística adoptan vehículos de entrega eléctricos, flotas de bajas emisiones y empaques ecológicos. Las regulaciones urbanas que fomentan la movilidad verde aceleran esta transición. Los consumidores prefieren cada vez más marcas alineadas con la responsabilidad ambiental, lo que lleva a los proveedores de CEP a integrar opciones de envío neutras en carbono y operaciones energéticamente eficientes. Las inversiones en almacenes alimentados por energías renovables y el enrutamiento optimizado ayudan a reducir las huellas de carbono. A medida que la sostenibilidad se convierte en un diferenciador competitivo, las empresas capaces de ofrecer servicios más ecológicos ganan cuota de mercado y una mayor lealtad de los clientes.

- Por ejemplo, Royal Mail desplegó miles de furgonetas eléctricas y operó todas sus oficinas de entrega utilizando energía renovable.

Desafío Clave

Aumento de Costos Operativos en la Entrega de Última Milla

La entrega de última milla sigue siendo la parte más costosa de la logística debido a los gastos de combustible, la escasez de mano de obra y los complejos entornos de entrega urbana. La congestión del tráfico y los puntos de entrega dispersos aumentan los requisitos de tiempo y recursos. Los proveedores deben equilibrar velocidad, asequibilidad y rentabilidad a medida que las expectativas de los consumidores se endurecen. Mantener la fiabilidad del servicio durante las temporadas pico tensiona aún más los presupuestos operativos. Sin una optimización efectiva de rutas y mejoras en la infraestructura, el aumento de costos debilita los márgenes y dificulta la escalabilidad. Gestionar estas presiones es crítico para un rendimiento sostenido en el mercado CEP Doméstico.

Presión de Capacidad por Altos Volúmenes de Entrega

El rápido crecimiento en los volúmenes de paquetes a menudo abruma los centros de clasificación, las redes de transporte y los equipos de última milla, especialmente durante los períodos pico. El espacio limitado en almacenes y la infraestructura logística obsoleta crean cuellos de botella que retrasan las entregas. Los aumentos repentinos por eventos de comercio electrónico pueden exceder la capacidad, reduciendo la eficiencia y la calidad del servicio. Los proveedores de CEP deben invertir continuamente en automatización, expansión de flotas y capacitación de la fuerza laboral para mantenerse al ritmo de la creciente demanda. La falta de escalabilidad efectiva de la infraestructura puede llevar a la insatisfacción del cliente y la pérdida de oportunidades de negocio.

Análisis Regional

América del Norte

América del Norte posee una cuota de mercado del 29%, impulsada por una fuerte penetración del comercio electrónico, redes minoristas maduras y alta demanda de entregas rápidas a domicilio. Los principales proveedores de CEP invierten en automatización, sistemas de seguimiento avanzados e innovaciones en la entrega de última milla para satisfacer las crecientes expectativas de servicios el mismo día y al día siguiente. El crecimiento en el comercio por suscripción y los envíos entre estados fortalecen aún más la actividad del mercado. La región también se beneficia de una infraestructura logística bien desarrollada y una adopción digital generalizada. El aumento de volúmenes de paquetes B2C y la expansión de centros de cumplimiento continúan apoyando la posición competitiva de la región en el mercado CEP Doméstico.

Europa

Europa representa una cuota de mercado del 27%, respaldada por densas poblaciones urbanas, sólidos marcos regulatorios y avanzadas redes logísticas. La región experimenta una demanda constante en los sectores de comercio electrónico, manufactura y minorista, con un crecimiento en los envíos de paquetes debido a la alta dependencia del consumidor en las compras en línea. Las iniciativas de sostenibilidad impulsan la inversión en flotas de entrega eléctricas y soluciones neutras en carbono. Las operaciones domésticas transfronterizas dentro de la UE mejoran aún más los flujos de paquetes. El enfoque de la región en la fiabilidad del servicio, la automatización y la logística verde apoya el crecimiento continuo y mantiene a Europa como un mercado clave para los servicios CEP.

Asia Pacífico

Asia Pacífico lidera el mercado con una cuota de mercado del 35%, impulsada por la rápida urbanización, la expansión del comercio digital y el creciente consumo de la clase media. Países como China, India, Japón y Corea del Sur generan altos volúmenes de paquetes debido a grandes ecosistemas de comercio electrónico y al aumento de envíos B2C. Las inversiones en entrega de última milla, almacenes inteligentes y centros de clasificación automatizados aceleran la eficiencia. La fuerte base manufacturera de la región apoya envíos B2B e industriales robustos. El apoyo gubernamental para la modernización logística y la adopción de pagos digitales fortalece aún más el liderazgo de Asia Pacífico en el mercado CEP Doméstico.

América Latina

América Latina tiene una cuota de mercado del 6%, respaldada por la expansión constante del comercio electrónico y la creciente demanda de entrega de paquetes confiables en los centros urbanos. Mercados como Brasil, México y Argentina muestran una creciente actividad B2C impulsada por la mejora de la infraestructura digital y una mayor participación en el comercio minorista en línea. Los proveedores de CEP invierten en redes de última milla y centros de distribución regionales para superar los desafíos geográficos e infraestructurales. Aunque el crecimiento es gradual, el aumento del uso de teléfonos inteligentes y los sistemas de pago mejorados apoyan la expansión a largo plazo. Las iniciativas de desarrollo económico también contribuyen a fortalecer el ecosistema logístico.

Oriente Medio y África

La región de Oriente Medio y África representa una cuota de mercado del 3%, impulsada por la creciente adopción del comercio electrónico y las inversiones en centros logísticos, particularmente en los EAU, Arabia Saudita y Sudáfrica. La creciente demanda de los consumidores por opciones de entrega más rápidas y la expansión de las plataformas de comercio minorista en línea impulsan el crecimiento del volumen de paquetes. Las mejoras en la infraestructura, las zonas de libre comercio y los proyectos de desarrollo urbano apoyan la eficiencia logística. Sin embargo, la expansión del mercado se ve moderada por la diversidad geográfica y la adopción digital desigual. La inversión continua en redes de transporte y centros de cumplimiento es clave para apoyar el crecimiento a largo plazo en la región.

Segmentaciones del Mercado:

Por Tipo de Servicio

- Mensajería

- Exprés

- Paquete

Por Modelo de Negocio

- B2B (Business-to-Business)

- B2C (Business-to-Consumer)

- C2C (Consumer-to-Consumer)

Por Usuario Final

- Comercio electrónico

- Minorista

- Manufactura

- Otros

Por Modo de Entrega

- Entrega en el mismo día

- Entrega al día siguiente

- Entrega estándar

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a DHL, FedEx, UPS, USPS, Royal Mail, Japan Post, SF Express, YTO Express, Blue Dart Express y Aramex. Estas empresas compiten expandiendo redes de entrega, mejorando la eficiencia de la última milla y aprovechando la tecnología para el seguimiento en tiempo real y la clasificación automatizada. El creciente volumen de paquetes del comercio electrónico impulsa a los proveedores a mejorar la capacidad y adoptar modelos de entrega flexibles como servicios en el mismo día y sin contacto. Las asociaciones estratégicas con minoristas en línea fortalecen la posición en el mercado, mientras que las inversiones en vehículos eléctricos y logística sostenible abordan los objetivos ambientales. Los actores regionales ganan tracción a través de capacidades de servicio localizadas y precios competitivos. A medida que las expectativas de los consumidores por la velocidad y la fiabilidad se intensifican, las empresas se centran en plataformas digitales, optimización de rutas y ofertas de servicios diversificadas para mantener una ventaja en el mercado CEP doméstico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- DHL

- FedEx

- UPS

- USPS (Servicio Postal de los Estados Unidos)

- Royal Mail

- Japan Post

- SF Express

- YTO Express

- Blue Dart Express

- Aramex

Desarrollos Recientes

- En agosto de 2024, J&T Express lanzó un nuevo servicio de entrega de paquetes llamado J&T SPEED en Arabia Saudita, marcando una expansión significativa de sus ofertas en el mercado logístico de Medio Oriente.

- En febrero de 2024, Emirates Post Group, rebautizado como 7X, presentó EMX, una nueva subsidiaria dedicada a transformar la industria de mensajería, exprés y paquetería (CEP) en los EAU. Aprovechando tecnologías de vanguardia, EMX busca ofrecer soluciones logísticas incomparables, priorizando la velocidad, la fiabilidad y los servicios centrados en el cliente.

- En abril de 2023, Interroll lanzó la Plataforma de Cinta Transportadora de Alto Rendimiento (HPP) diseñada específicamente para el exigente mercado de mensajería, exprés y paquetería (CEP)

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Servicio, Modelo de Negocio, Usuario Final, Modo de Entrega y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- La demanda de servicios CEP domésticos aumentará a medida que la penetración del comercio electrónico continúe creciendo.

- Las opciones de entrega el mismo día y al día siguiente se expandirán a medida que los consumidores esperen un cumplimiento más rápido.

- La automatización en centros de clasificación y el enrutamiento impulsado por IA mejorarán la eficiencia de la entrega.

- Las flotas de entrega eléctricas y ecológicas ganarán adopción a medida que la sostenibilidad se convierta en una prioridad.

- Las inversiones en infraestructura de última milla aumentarán para gestionar mayores volúmenes de paquetes.

- Los minoristas y las empresas de logística profundizarán las asociaciones para optimizar las redes de entrega.

- Las herramientas de seguimiento digital y visibilidad en tiempo real se convertirán en estándar en todos los niveles de servicio.

- El comercio por suscripción y las entregas recurrentes contribuirán al crecimiento consistente de envíos.

- Las startups logísticas regionales ganarán tracción con modelos de entrega especializados e hiperlocales.

- La continua urbanización impulsará una mayor densidad de entregas, apoyando rutas de servicio optimizadas.