نظرة عامة على السوق

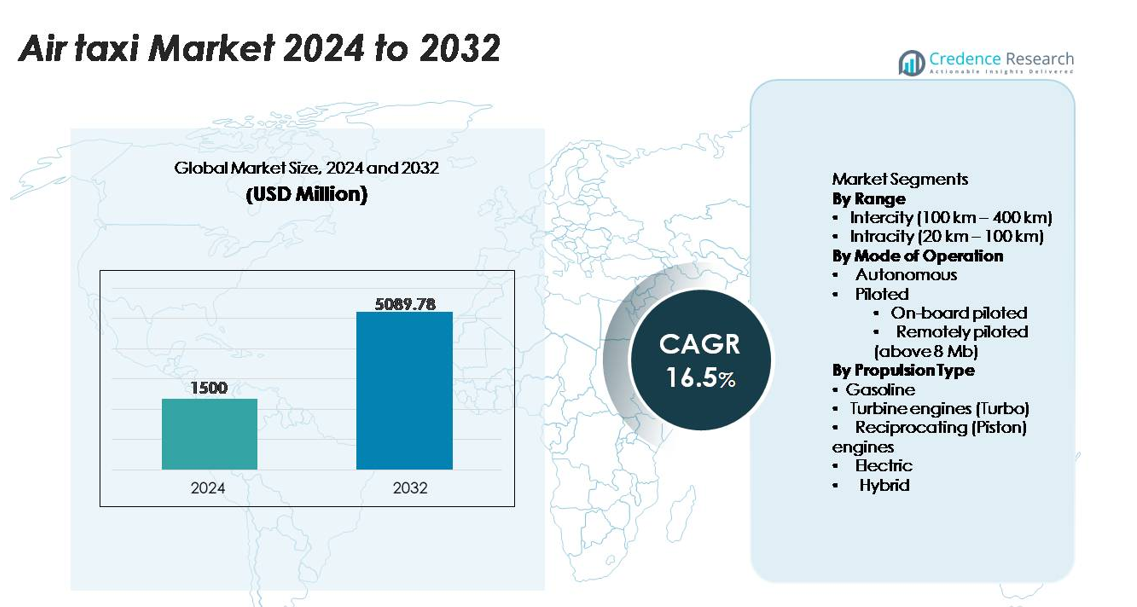

تم تقييم سوق التاكسي الجوي العالمي بقيمة 1,500 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,089.78 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 16.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التاكسي الجوي 2024 |

1,500 مليون دولار أمريكي |

| سوق التاكسي الجوي، معدل النمو السنوي المركب |

16.5% |

| حجم سوق التاكسي الجوي 2032 |

5,089.78 مليون دولار أمريكي |

يتشكل سوق التاكسي الجوي من مزيج من قادة الطيران الراسخين والمبتكرين في مجال الطائرات الكهربائية العمودية ذات النمو السريع، مع شركات مثل Lilium N.V. وTextron Aviation Inc. وEHANG وBoeing وBeta Technologies وVolocopter GmbH وAirbus التي تطور منصات طيران كهربائية وهجينة ومستقلة. يتنافس هؤلاء اللاعبون من خلال تسريع برامج الشهادات، وتوسيع إنتاج الهياكل الجوية الخفيفة، وتشكيل تحالفات استراتيجية مع شركات الطيران ومطوري المطارات العمودية. تظل أمريكا الشمالية المنطقة الرائدة، حيث تمتلك حوالي 38% من حصة السوق العالمية، مدعومة بتقدم تنظيمي قوي وقدرات تصنيع طيران قوية وتجارب تجارية مبكرة. تليها أوروبا وآسيا والمحيط الهادئ كمراكز ناشئة لنشر التنقل الجوي الحضري على نطاق واسع.

رؤى السوق

- تم تقييم سوق التاكسي الجوي بقيمة 1,500 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,089.78 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 16.5%.

- تشمل محركات السوق القوية التبني السريع للمنصات الكهربائية والهجينة eVTOL، وتوسيع بنية تحتية للمطارات العمودية، وزيادة الطلب على التنقل داخل المدن، حيث يحتفظ قطاع التنقل داخل المدن بالحصة الأكبر بسبب الطرق الحضرية عالية التردد.

- تركز الاتجاهات الرئيسية على دمج الطيران الذاتي، والملاحة المدعومة بالذكاء الاصطناعي، وهياكل الطائرات المركبة الخفيفة، والشراكات الاستراتيجية بين الشركات المصنعة الأصلية وشركات الطيران ومشغلي المطارات، مما يسرع من جاهزية السوق التجارية.

- تشتد الأنشطة التنافسية مع توسع اللاعبين الرئيسيين في الإنتاج، وتعزيز هياكل الأمان، والسعي لتحقيق معايير الشهادات، في حين تشمل القيود فجوات البنية التحتية، والتكاليف العالية للتطوير، وإدارة المجال الجوي المعقدة على ارتفاعات منخفضة.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة ~38%، تليها أوروبا بنسبة ~27% وآسيا والمحيط الهادئ بنسبة ~24%، مدفوعة بجاهزية تنظيمية، وتطوير ممرات التنقل الجوي الحضري، وحضور قوي للشركات المصنعة الأصلية، بينما تتوسع أمريكا اللاتينية والشرق الأوسط وأفريقيا تدريجياً من قواعد أصغر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المدى

يحتفظ قطاع التنقل داخل المدن (20-100 كم) بالحصة الأكبر من سوق التاكسي الجوي حيث يفضل المشغلون الطرق القصيرة عالية التردد التي تدعم التنقل للمسافرين داخل البيئات الحضرية الكثيفة. تتماشى مهام التنقل داخل المدن بشكل جيد مع قدرات المدى الحالية للبطاريات الكهربائية، مما يسمح للمشغلين بتحقيق أقصى استفادة من الأسطول وتقليل وقت التوقف التشغيلي. كما أن الدعم الحكومي القوي لممرات التنقل الجوي الحضري وتطوير المطارات العمودية يسرع من نشر التنقل داخل المدن. في الوقت نفسه، يتوسع قطاع التنقل بين المدن (100-400 كم) بشكل مطرد مع نضوج تقنيات الدفع الهجينة الكهربائية والمدى الممتد، مما يمكن من الربط الإقليمي بين المدن الثانوية والمجموعات الضواحي.

- على سبيل المثال، تم تصميم VoloCity من Volocopter خصيصًا للنشر داخل المدن، ويستخدم 18 محركًا كهربائيًا مستقلاً، ويدعم سعة إجمالية للركاب (طيار وراكب واحد) والأمتعة اليدوية تصل إلى 200 كجم (440 رطلاً)، ومصمم لمدى تشغيلي يصل إلى 35 كم (22 ميلًا) مع سرعة جوية قصوى تبلغ 110 كم/ساعة (68 ميل/ساعة).

حسب وضع التشغيل

يسيطر القطاع الذي يعمل بالطيار حاليًا على حصة السوق بسبب الجاهزية التنظيمية، ومسارات الشهادات الأسهل، وتفضيل المشغلين للإشراف البشري خلال المراحل الأولى من التسويق. ضمن هذا، تتصدر العمليات التي يقودها الطيار على متن الطائرة لأنها تقلل من تعقيد التدريب وتتوافق مع القواعد الجوية الحالية لخدمات التاكسي الجوي. تتقدم المنصات التي يتم تشغيلها عن بعد (فوق 8 ميغابايت) من خلال أنظمة القيادة والتحكم ذات النطاق الترددي العالي، لكنها تتطلب تحققًا إضافيًا من الأمان. لا تزال سيارات الأجرة الجوية الذاتية قيد التطوير، حيث يقوم المصنعون بدمج تقنيات متقدمة للاستشعار والتجنب، وأتمتة إدارة الرحلات، وهياكل التكرار لدعم شبكات ذاتية القيادة واسعة النطاق في المستقبل.

- على سبيل المثال، حقق النموذج الأولي S4 eVTOL من Joby Aviation الذي يتم قيادته بواسطة طيار أكثر من 30,000 ساعة اختبار للمراوح عبر نظام الدفع الكهربائي الخاص به، وبلغت سرعته القصوى الموثقة 332 كم/ساعة، وأكمل رحلة من نقطة إلى نقطة بطول 248 كم بشحنة واحدة خلال اختبارات الطيران التي راقبتها FAA في عام 2023، مما يظهر أداءً معتمدًا لعمليات التنقل الجوي الحضري الموجهة في المستقبل القريب.

حسب نوع الدفع

يمثل قطاع الدفع الكهربائي الحصة السوقية المهيمنة حيث يتبنى المصنعون هياكل كهربائية تعمل بالبطاريات لتقليل الانبعاثات، وتبسيط الصيانة، وتلبية متطلبات البيئة الحضرية. تدعم الأنظمة الكهربائية أيضًا تكاليف تشغيل أقل وعمليات أكثر هدوءًا، وهو أمر حاسم للحصول على موافقات على المهابط في مراكز المدن. ينمو الدفع الهجين كحل انتقالي للمهام بين المدن التي تتطلب مدى أطول وقدرة تحمل أعلى. تظل المحركات التوربينية والمكبسية التقليدية تلعب أدوارًا محددة في تحويلات سيارات الأجرة الجوية التقليدية، بينما يظل الدفع بالبنزين محدودًا بسبب تقلب تكاليف الوقود وارتفاع أهداف الاستدامة عبر أنظمة التنقل الجوي الناشئة.

محركات النمو الرئيسية

توسيع بنية تحتية للتنقل الجوي الحضري (UAM)

تسارع الاستثمارات السريعة في ممرات UAM، والمهابط، وأنظمة إدارة الحركة الجوية الرقمية المتكاملة من تبني سيارات الأجرة الجوية عبر المناطق الحضرية الكبرى. تتعاون الحكومات والمشغلون الخاصون لنشر بنية تحتية موحدة للإقلاع والهبوط تدعم التنقل الجوي المتكرر من نقطة إلى نقطة، مما يقلل الضغط على شبكات الطرق المزدحمة. تدمج المدن بشكل متزايد UAM في خطط النقل طويلة الأجل، مع التركيز على الاتصال متعدد الوسائط والاستدامة. يعزز دمج سيارات الأجرة الجوية في أنظمة المدن الذكية، بدعم من خرائط الطرق الكهربائية وأطر التخطيط الحضري، الجدوى التجارية. مع موافقة المزيد من البلديات على منصات الاختبار والمسارات الجوية، يكتسب المشغلون بيئات يمكن التنبؤ بها للخدمات الموجهة والعمليات المستقبلية الذاتية. يضمن هذا التمكين المدفوع بالبنية التحتية أن تتطور سيارات الأجرة الجوية من منصات تجريبية إلى أصول تنقل حضري أساسية.

- على سبيل المثال، يتميز موقع اختبار UAM الكامل النطاق الخاص بـ Skyports Infrastructure وGroupe ADP في مطار Pontoise–Cormeilles في فرنسا بوجود منصة هبوط بطول 45 مترًا، وبنية تحتية مخصصة للشحن مصممة لإنتاج يصل إلى 150 كيلوواط، ونظام FATO/approach رقمي تم التحقق منه من خلال أكثر من 1,000 عملية اختبار eVTOL تم تنفيذها مع VoloCity من Volocopter وعروض توضيحية أخرى من OEM.

التقدم في تقنيات الدفع الكهربائي والهجين

تخلق الاختراقات في البطاريات ذات الكثافة العالية للطاقة، والإلكترونيات القوية، والمواد الهيكلية الخفيفة الوزن مزايا كبيرة لمنصات سيارات الأجرة الجوية من خلال تحسين المدى والموثوقية وكفاءة التشغيل. يقلل الدفع الكهربائي من التعقيد الميكانيكي، مما يتيح متطلبات صيانة أقل وتحسين وقت التشغيل لمشغلي الأساطيل. تمدد الهياكل الهجينة الكهربائية ملفات المهام للسفر بين المدن دون المساس بالفوائد البيئية، بينما تحسن أنظمة الإدارة الحرارية من الجيل التالي الأداء خلال العمليات المستمرة ذات الدورات العالية. يدمج المصنعون بشكل متزايد وحدات الدفع المعيارية، مما يحسن من قابلية التوسع وعمليات الاعتماد. تتيح هذه التحسينات التكنولوجية أيضًا عمليات أكثر هدوءًا ضرورية لقبول المجتمع والنشر بالقرب من المراكز الحضرية الكثيفة. مع تحقيق أنظمة الدفع قدرة تحمل أعلى ومعايير أمان أكثر صرامة، يكتسب المشغلون التجاريون الثقة لتوسيع الخدمات، مما يعزز نمو السوق على المدى الطويل.

- على سبيل المثال، تستخدم طائرة eVTOL التابعة لشركة Joby Aviation خلايا ليثيوم-نيكل-منغنيز-كوبالت (NMC 811) المتوفرة تجاريًا، والتي توفر طاقة نوعية على مستوى الخلية تبلغ 288 واط ساعة/كجم (235 واط ساعة/كجم على مستوى الحزمة)، مما يمكنها من القيام برحلة تجريبية قياسية تغطي 241 كم (150 ميل) بشحنة واحدة.

التقدم التنظيمي ومسارات الشهادات

تسرع السلطات التنظيمية من وضع الأطر لاعتماد الطائرات الكهربائية ذات الإقلاع والهبوط العمودي (eVTOL)، ومعايير صلاحية الطيران، وإجراءات التشغيل لأساطيل التاكسي الجوي الناشئة. توفر الإرشادات الواضحة للعمليات الموجهة، وهياكل التكرار، ومعايير الامتثال للضوضاء للمصنعين إمكانية التقدم نحو شهادة النوع بتوقعات أكبر. يدعم تطوير بروتوكولات تدريب الطيارين الموحدة وبرامج الصيانة عمليات النشر في المراحل المبكرة. كما يتقدم مقدمو خدمات الملاحة الجوية نحو أنظمة إدارة الحركة الجوية الرقمية القادرة على التعامل مع العمليات ذات الكثافة العالية والارتفاع المنخفض. تقلل هذه التطورات التنظيمية من حواجز الدخول، وتجذب مستثمرين جدد، وتوفر أساسًا لتوسيع الخدمات الإقليمية وداخل المدن. ومع نضوج مسارات الشهادات عالميًا، يضمن التوافق عبر الحدود قواعد تشغيل متسقة، مما يسرع الانتقال من العروض النموذجية إلى العمليات التجارية.

الاتجاهات والفرص الرئيسية

ظهور تصميم eVTOL الموجه نحو الركاب وتخصيص الأساطيل

يتحول تركيز المصنعين نحو راحة المقصورة، وتقليل الضوضاء، والتصميمات المريحة مع انتقال التاكسي الجوي من النماذج التجريبية إلى وسائل النقل الموجهة للعملاء. تعزز التصميمات الموجهة نحو الركاب التي تتميز بنوافذ بانورامية، وعزل الاهتزازات، ومقاعد قابلة للتكيف، وواجهات حجز رقمية تجربة المستخدم وتزيد من التبني بين الركاب المميزين. يصبح تخصيص الأساطيل فرصة كبيرة، حيث يقدم المشغلون مستويات خدمة متميزة، بما في ذلك تكوينات درجة رجال الأعمال، ونماذج الركوب المشترك، وتجارب جوية تركز على السياحة. تدمج الواجهات الرقمية المتقدمة تحديثات الرحلات في الوقت الفعلي، وتحسين المسارات، والاتصالات متعددة الوسائط، مما يتيح التنقل السلس. تتماشى هذه التحسينات مع توقعات المستهلكين المتطورة، مما يضع منصات eVTOL كبدائل قابلة للتطبيق للمروحيات وخدمات التنقل الأرضية ذات التكلفة العالية.

- على سبيل المثال، يتميز طائرة Lilium ذات السبعة مقاعد بعرض مقصورة يبلغ 1.6 متر، وتكوينات مقاعد قابلة للتخصيص، ومستويات ضوضاء تقاس بأقل من 60 ديسيبل أثناء الإقلاع على ارتفاع 100 متر تم التحقق منها في اختبارات التحقق الصوتي لعام 2023.

دمج الذكاء الاصطناعي، والاستقلالية، وأنظمة الصيانة التنبؤية

تفتح خوارزميات التحكم في الطيران المدعومة بالذكاء الاصطناعي، واكتشاف العقبات في الوقت الفعلي، وأنظمة الملاحة الذاتية الكفاءة التشغيلية على نطاق واسع لأساطيل التاكسي الجوي المستقبلية. يستفيد المشغلون من أدوات الصيانة التنبؤية لمراقبة صحة الهيكل، ودورات البطارية، وأداء الدفع، ووظائف المستشعرات الحيوية، مما يتيح نوافذ صيانة محسنة وتقليل وقت التوقف غير المخطط له. تحاكي التوائم الرقمية سلوك الطائرات تحت ظروف تشغيل متعددة، مما يدعم تحسين الموثوقية والتحقق من السلامة. تضع هذه التقنيات أيضًا الأساس للعمليات الذاتية أو التي يتم التحكم فيها عن بعد، مما يقلل بشكل كبير من هياكل التكلفة المتعلقة بالطيارين. مع نضوج الاستقلالية، يكتسب المشغلون فرصًا للتوسع في شبكات النقل الحضرية عالية التردد، مما يحسن من قابلية التوسع عبر المدن والممرات الإقليمية.

- على سبيل المثال، تستخدم الطائرة الذاتية eVTOL من الجيل السادس لشركة Wisk Aero ستة حواسيب طيران مستقلة تنفذ خوارزميات فحص متواصل أثناء معالجة أكثر من 1000 مدخل استشعار في الثانية لضمان أداء تحكم في الطيران مقاوم للأخطاء تم التحقق منه خلال تجارب الاستقلالية المدعومة من بوينغ في عام 2023.

التحديات الرئيسية

قيود البنية التحتية وتعقيد تكامل المجال الجوي

على الرغم من التقدم السريع، تواجه عمليات نشر التاكسي الجوي على نطاق واسع تحديات مستمرة تتعلق بتوافر المطارات العمودية، والموافقات على تقسيم المناطق، والتكامل مع هياكل المجال الجوي القائمة. تكافح المراكز الحضرية لتخصيص مواقع مناسبة على الأسطح أو الأرض مع تلبية متطلبات الضوضاء والسلامة وتوفير الطاقة. يضيف تنسيق ممرات الطيران على ارتفاع منخفض مع عمليات الطائرات المروحية والطائرات بدون طيار والطيران العام تعقيدًا إضافيًا. يجب أن تتطور أنظمة إدارة الحركة الجوية لدعم الحركات الكثيفة والمتزامنة للطائرات eVTOL المأهولة وفي النهاية الذاتية. تؤخر هذه الفجوات توسيع الشبكة وتزيد من عدم اليقين التشغيلي للمشاركين الأوائل. بدون تحديث متزامن للبنية التحتية والمجال الجوي، تواجه تبني التاكسي الجوي التجاري على نطاق واسع اختناقات هيكلية.

تكاليف التشغيل العالية وأعباء الشهادات

يواجه مصنعو التاكسي الجوي ومشغلو الأساطيل تكاليف عالية مرتبطة بالبحث والتطوير، وأنظمة البطاريات، والمواد المركبة، وتدريب الطيارين، والتأمين—عوامل تتحدى الربحية الأولية. تتطلب عمليات الشهادات اختبارات مكثفة عبر موثوقية الدفع، ومقاومة التصادم، والتحقق من برامج الطيران، مما يزيد من جداول التطوير الزمنية. بالإضافة إلى ذلك، تجبر التوقعات التنظيمية المتطورة الشركات على ترقية أدوات السلامة وأنظمة التكرار باستمرار، مما يضيف ضغطًا على التكاليف. يجب على المشغلين أيضًا تحقيق التوازن بين استثمارات البنية التحتية للشحن، وتقنيات إدارة الأسطول، وقدرات الصيانة. هذه القيود المالية والفنية المتراكمة تبطئ من الترويج التجاري على نطاق واسع وتحد من التبني المبكر خارج المسارات المتميزة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة من سوق التاكسي الجوي العالمي بنسبة تقارب 38%، مدفوعة بمبادرات قوية مدعومة من FEMA وNASA وFAA لدعم شهادات eVTOL والنشر المبكر. يجري المشغلون الرئيسيون رحلات تجريبية عالية التردد في جميع أنحاء الولايات المتحدة، مدعومة بتمويل قوي من المشاريع الاستثمارية ومجموعات تصنيع الطيران المتقدمة. تعمل العديد من المدن، بما في ذلك لوس أنجلوس ونيويورك ودالاس، على تعزيز تخطيط المطارات العمودية، مما يمكن من بدء الخدمات التجارية المبكرة للطائرات المأهولة والمستقبلية الذاتية. يسرع التركيز الحكومي القوي على ممرات التنقل الجوي المتقدمة والحد من الازدحام الحضري من قيادة السوق الأمريكية، مما يضع المنطقة كحقل اختبار عالمي لشبكات التنقل الجوي الحضري الشاملة.

أوروبا

تمثل أوروبا حوالي 27% من سوق التاكسي الجوي العالمي، مدعومة بمسارات تنظيمية تقدمية من EASA، واستراتيجيات وطنية للتنقل الجوي الحضري، وتعاونات قوية بين الشركات المصنعة الأصلية والمطارات ومشغلي التنقل. تقود ألمانيا وفرنسا والمملكة المتحدة عمليات النشر، حيث تدمج المدن التاكسي الجوي في خطط التنقل المحايدة مناخيًا. تستفيد الشركات المصنعة الأوروبية من خبرة هندسية قوية وتمويل عام قوي للطيران الكهربائي. تعزز الطرق التجريبية المخطط لها لباريس 2024 ومشاريع المطارات العمودية الناشئة في المملكة المتحدة والدول الاسكندنافية الزخم. يعزز التركيز الإقليمي على التنقل منخفض الضوضاء وعديم الانبعاثات الطلب على منصات الدفع الكهربائي وشبكات الطيران داخل المدن عالية الكثافة.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من السوق، مدفوعة بالتوسع الحضري السريع، والازدحام في المدن الكبرى، والاستثمار الحكومي القوي في أنظمة التنقل الجوي المتقدمة. تقود الصين واليابان وسنغافورة وكوريا الجنوبية تجارب التصديق وبرامج الطيارين التجاريين، خاصة للطرق داخل المدن والطرق القصيرة بين المدن. تسرع الشركات المصنعة الإقليمية تطوير الطائرات الكهربائية والهجينة eVTOLs المصممة خصيصًا للمناطق الحضرية الكثيفة والتنقلات المتكررة. يسرع صانعو السياسات في اليابان وكوريا الجنوبية من أطر الحصول على تصاريح الطيران، بينما توسع الصين مسارات الطيران للرحلات التجريبية الذاتية. الطلب القوي على التنقل الفاخر، وتحديث البنية التحتية، والنقل الجوي القائم على السياحة يعزز بشكل أكبر مسار النمو العالي في منطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من سوق التاكسي الجوي العالمي، مدعومة بشكل رئيسي بالتبني المبكر في البرازيل والمكسيك وكولومبيا. تعتبر المناطق الحضرية الكبرى مثل ساو باولو بثقافتها الواسعة للهليكوبتر نقاط دخول طبيعية للتاكسي الجوي القائم على eVTOL. يتركز الطلب الإقليمي على تقليل الازدحام المروري، وتعزيز الاتصال بين المطارات والمدن، وتوسيع التنقل الجوي لرجال الأعمال. تسرع الشراكات بين السلطات الجوية الإقليمية ومصنعي eVTOL العالميين من تخطيط المطارات الرأسية وشهادات الطيارين. ومع ذلك، تعيق الفجوات في البنية التحتية والقيود التنظيمية التبني الأوسع، على الرغم من أن الفرص تظل قوية في السياحة والممرات ذات الكثافة العالية والنقل التنفيذي الفاخر.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من حصة السوق، مدفوعة بشكل رئيسي بمراكز الابتكار في الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل. تقود دبي النشر الإقليمي بممرات مخصصة للتنقل الجوي الحضري وتخطيط مبكر للطرق التجارية تحت إشراف السلطات الجوية الداعمة. تدمج مشاريع المدن الذكية في السعودية، بما في ذلك نيوم، التاكسي الجوي في استراتيجيات التنقل طويلة الأمد مع استثمارات كبيرة في البنية التحتية. بينما تظل أفريقيا في مراحلها الأولى، تستكشف بعض الدول التاكسي الجوي للخدمات اللوجستية الطبية والاتصال بالمناطق النائية. قدرة الاستثمار الرأسمالي القوية في المنطقة والأهداف الطموحة للبنية التحتية الذكية تضعها كنقطة نمو مستقبلية بمجرد نضوج الأطر التنظيمية والتشغيلية بالكامل.

تقسيمات السوق:

حسب المدى

- بين المدن (100 كم – 400 كم)

- داخل المدن (20 كم – 100 كم)

حسب وضع التشغيل

- ذاتي

- موجه

- موجه على متن الطائرة

- موجه عن بعد (أكثر من 8 ميغابايت)

حسب نوع الدفع

- بنزين

- محركات توربينية (توربو)

- محركات ترددية (مكبسية)

- كهربائي

- هجين

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق سيارات الأجرة الجوية من خلال الابتكار التكنولوجي السريع، وتسريع جداول الشهادات، وزيادة التعاون بين مصنعي الطيران، ومشغلي التنقل، ومطوري البنية التحتية. تتقدم الشركات الرائدة في eVTOL منصات الدفع الكهربائي والهجين المحسنة للمهام داخل المدينة والقصيرة بين المدن، بدعم من تمويل مغامر كبير وشراكات استراتيجية مع شركات الطيران الكبرى. تركز الشركات على تقليل الضوضاء، وأنظمة التحكم في الطيران المكررة، والهياكل المركبة الخفيفة الوزن، وخطوط الإنتاج القابلة للتوسع لتلبية متطلبات السلامة والأداء. في الوقت نفسه، يشكل المشغلون تحالفات مع مطوري المطارات العمودية والسلطات الحضرية لتأمين الوصول المبكر إلى الطرق وجاهزية التشغيل. يعزز اللاعبون التقليديون في صناعة الطيران وجودهم من خلال الاستثمارات في التوائم الرقمية، وبرامج الطيران الذاتية، والمكونات عالية الموثوقية، مما يزيد من الضغط التنافسي. مع تبسيط الوكالات التنظيمية لشهادات النوع والموافقات التشغيلية، تتحول المنافسة بشكل متزايد نحو تسويق الأسطول، وقدرات تدريب الطيارين، وأنظمة الصيانة، وكفاءة التكلفة التشغيلية الإجمالية. بشكل عام، يظل السوق ديناميكيًا، حيث يكتسب المتحركون الأوائل ميزة استراتيجية من خلال الشراكات المتكاملة في التكنولوجيا والبنية التحتية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، استحوذت بوينغ (عبر شركتها الفرعية Wisk Aero) على شركة تكامل الفضاء الجوي SkyGrid كجزء من خطتها لتطوير طائرتها الذاتية eVTOL من الجيل السادس وإطلاق خدمة السوق الأمريكية.

- في أكتوبر 2025، كشفت شركة EHANG عن طائرتها الجديدة VT35 الذاتية eVTOL القادرة على قطع ما يقرب من 125 ميلاً بشحنة واحدة (نموذج بدون طيار ذو مقعدين).

- في أكتوبر 2024، أعلنت شركة Textron Aviation Inc عبر شركتها الفرعية Textron eAviation عن بدء اختبارات الطيران الكاملة لنموذجها eVTOL “Nexus” في مطار سالينا الإقليمي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المدى، وضع التشغيل، نوع الدفع والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستنتقل سيارات الأجرة الجوية من العمليات بقيادة الطيار إلى أوضاع الطيران الذاتية بشكل متزايد مع نضوج الأطر التنظيمية.

- ستتوسع شبكات المطارات العمودية عبر المدن الكبرى، مما يمكن من تسيير رحلات داخل المدينة وطرق إقليمية قصيرة بشكل أكثر تكراراً.

- ستؤدي التطورات في كثافة البطارية والأنظمة الهجينة إلى تمديد مدى التشغيل وتقليل أوقات التوقف.

- سيتبنى المشغلون تقنيات الصيانة التنبؤية والتوأم الرقمي لتحسين موثوقية الأسطول.

- ستحسن هندسة تقليل الضوضاء قبول المجتمع وتدعم المزيد من النشر في مراكز المدن.

- ستسرع التحالفات الاستراتيجية بين الشركات المصنعة الأصلية وشركات الطيران ومنصات التنقل من التوسع التجاري واسع النطاق.

- ستقلل مسارات التصديق العالمية الموحدة من حواجز الدخول وتدعم عمليات سيارات الأجرة الجوية عبر الحدود.

- ستتوسع قدرة التصنيع للطائرات eVTOL بشكل كبير من خلال الأتمتة والتجميع المعياري.

- سترتفع معدلات تبني المستهلكين مع دمج خدمات سيارات الأجرة الجوية في أنظمة النقل متعددة الوسائط.

- ستقود الأسواق الناشئة في آسيا والمحيط الهادئ والشرق الأوسط التوسع طويل الأجل من خلال استثمارات المدن الذكية.