نظرة عامة على السوق

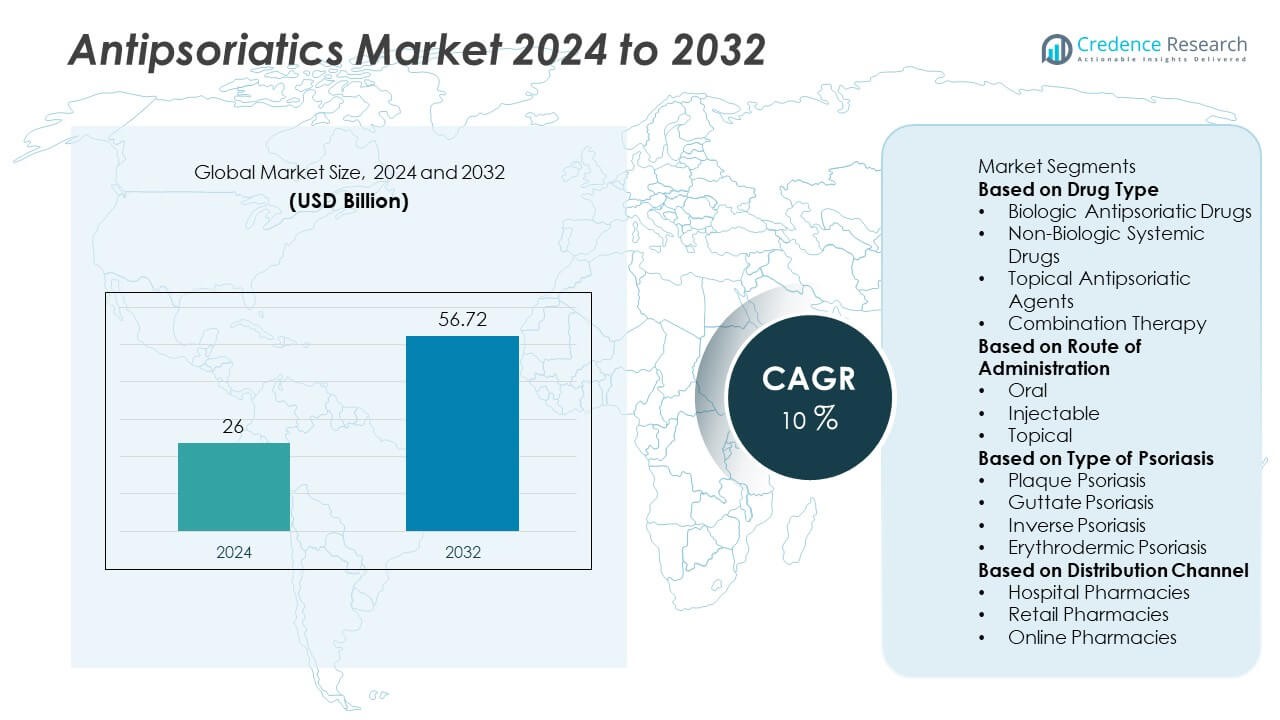

تم تقييم سوق مضادات الصدفية بمبلغ 26 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 56.72 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مضادات الصدفية 2024 |

26 مليار دولار أمريكي |

| سوق مضادات الصدفية، معدل النمو السنوي المركب |

10% |

| حجم سوق مضادات الصدفية 2032 |

56.72 مليار دولار أمريكي |

تهيمن على سوق مضادات الصدفية الشركات الكبرى بما في ذلك نوفارتس إيه جي، أبفي إنك، أمجن إنك، جونسون آند جونسون سيرفيسز، إنك، فايزر إنك، إيلي ليلي وشركاه، بريستول مايرز سكويب كومباني، يو سي بي إس إيه، صن فارماسيتيكال إندستريز ليمتد، وليو فارما إيه/إس. تقود هذه الشركات من خلال مجموعات منتجات واسعة في العلاجات البيولوجية والعوامل الموضعية والعلاجات الجهازية المستهدفة للصدفية. تمتلك أمريكا الشمالية الحصة الأكبر بنسبة 38.5% في عام 2024، مدعومة بأنظمة الرعاية الصحية المتقدمة واعتماد عالي للأدوية البيولوجية. تليها أوروبا بحصة 31.2%، مدفوعة باستثمارات قوية في البحث والتطوير، بينما تمثل منطقة آسيا والمحيط الهادئ 22.7%، وتظهر نمواً سريعاً بسبب توسيع الوصول إلى الرعاية الصحية وزيادة الوعي بالأمراض الجلدية المزمنة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق مضادات الصدفية بمبلغ 26 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 56.72 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 10% خلال فترة التوقعات.

- يزداد انتشار الصدفية واعتماد العلاجات البيولوجية والبيوسيميلار، مما يدفع نمو السوق، حيث تقود الأدوية البيولوجية السوق بحصة 56.8% بفضل فعاليتها العالية.

- تشمل الاتجاهات الرئيسية التحول المتزايد نحو الطب الشخصي، وتوسيع مجموعات البيوسيميلار، وزيادة الاستثمارات في البحث والتطوير في المناعية والأدوية الجزيئية الصغيرة المستهدفة.

- تهيمن الشركات الكبرى مثل نوفارتس، أبفي، جونسون آند جونسون، وأمجن من خلال خطوط أنابيب بيولوجية قوية، وشراكات استراتيجية، وشبكات توزيع عالمية.

- تقود أمريكا الشمالية بحصة 38.5%، تليها أوروبا بنسبة 31.2%، بينما تمتلك منطقة آسيا والمحيط الهادئ 22.7% ومن المتوقع أن تنمو بسرعة، مدفوعة بزيادة الوعي، والاستثمار في الرعاية الصحية، وتحسين الوصول إلى الرعاية الجلدية.

تحليل تقسيم السوق:

حسب نوع الدواء

يسيطر قطاع الأدوية البيولوجية المضادة للصدفية على السوق، حيث يمتلك حصة بنسبة 56.8% في عام 2024، مدفوعًا بفعاليتها العالية وتأثيرها المستهدف في حالات الصدفية المتوسطة إلى الشديدة. تقوم الأدوية البيولوجية مثل مثبطات TNF، ومثبطات IL-17، ومثبطات IL-23 بتحويل نتائج العلاج من خلال تقديم سيطرة طويلة الأمد على المرض مع آثار جانبية أقل. يزداد تفضيل الأطباء للأدوية البيولوجية وتزايد توفر البدائل الحيوية مما يعزز من تبنيها. تستمر الأدوية الجهازية غير البيولوجية والعوامل الموضعية في العمل كخيارات فعالة من الدرجة الأولى للحالات الخفيفة، بينما تكتسب العلاجات المركبة زخماً لتحقيق فعالية سريرية محسنة والالتزام من قبل المرضى.

- على سبيل المثال، حققت شركة AbbVie من خلال دواء Humira (أداليموماب) مبيعات سنوية تجاوزت 21 مليار دولار عالميًا قبل دخول البدائل الحيوية بشكل واسع في الولايات المتحدة، بينما عالج دواء Cosentyx (سيكوكينوماب) من شركة Novartis أكثر من مليون مريض حول العالم عبر مؤشرات متعددة (بما في ذلك الصدفية) حتى عام 2023، مدعومًا ببيانات مستمرة حول معدلات استجابة PASI 90 المستدامة.

حسب طريق الإدارة

يتصدر قطاع الحقن سوق الأدوية المضادة للصدفية بحصة تبلغ 49.2% في عام 2024، نظرًا لسيطرة الأدوية البيولوجية التي تُعطى عبر الطرق تحت الجلدية أو الوريدية. يستفيد هذا القطاع من تحسين نتائج المرضى ومعدلات الهدوء المستدامة المرتبطة بالعلاجات المستهدفة القابلة للحقن. أدى الابتكار الدوائي إلى فترات جرعات ممتدة، مما يحسن التزام المرضى. يظل الطريق الفموي مهمًا بسبب توفر مثبطات الجزيئات الصغيرة، بينما تحتفظ الإدارة الموضعية بأهميتها في حالات الصدفية الخفيفة حيث تكون العلاج الموضعي كافيًا، مدعومًا بالاستخدام الواسع النطاق بدون وصفة طبية وبناءً على وصفة طبية.

- على سبيل المثال، حقق دواء Stelara (يوستيكينوماب) من شركة Johnson & Johnson فترات جرعات كل 12 أسبوعًا وسجل أكثر من 1.9 مليون سنة مريض من الاستخدام عالميًا، بينما تجاوز دواء Enbrel (إيتانيرسيبت) من شركة Amgen 20 مليون سنة مريض من التعرض العالمي، مما يظهر السلامة والفعالية طويلة الأمد في إدارة الصدفية اللوحية.

حسب نوع الصدفية

يسيطر قطاع الصدفية اللوحية على السوق، حيث يمثل حصة بنسبة 61.3% في عام 2024، حيث يمثل الشكل الأكثر انتشارًا للمرض عالميًا. تدفع طبيعته المزمنة والمتكررة الطلب القوي على حلول العلاج طويلة الأمد، وخاصة الأدوية البيولوجية والكورتيكوستيرويدات الموضعية. يساهم زيادة الوعي بشدة المرض وتوسيع القدرات التشخيصية في زيادة معدلات العلاج. تشهد قطاعات الصدفية النقطية والعكسية اهتمامًا علاجيًا متزايدًا، بينما تظل الصدفية الحمراء الجلدية قطاعًا أصغر بسبب انتشارها المنخفض ولكنها تتطلب إدارة مكثفة باستخدام العلاجات الجهازية والبيولوجية للسيطرة الفعالة على المرض.

العوامل الرئيسية للنمو

زيادة انتشار الصدفية والأمراض المصاحبة ذات الصلة

يُعتبر الانتشار العالمي المتزايد للصدفية، الذي يؤثر على ملايين البالغين والأطفال، محركًا رئيسيًا للسوق. تستمر حالات الصدفية المتوسطة إلى الشديدة المرتبطة بتغيرات نمط الحياة، والتوتر، واضطرابات المناعة الذاتية في توسيع الطلب على العلاج. ترتبط الصدفية أيضًا بأمراض مصاحبة مثل التهاب المفاصل، وأمراض القلب والأوعية الدموية، والسكري، مما يزيد من الحاجة إلى نهج علاج شامل. مع تحسن الوعي بإدارة المرض والتشخيص، تعطي أنظمة الرعاية الصحية الأولوية للتدخل المبكر والفعال، مما يغذي النمو المستمر في تبني الأدوية المضادة للصدفية عالميًا.

- على سبيل المثال، تشير تقارير منظمة الصحة العالمية إلى أن أكثر من 125 مليون شخص حول العالم يعانون من الصدفية، بينما تشير الدراسات إلى أن حوالي 30% من مرضى الصدفية يصابون بالتهاب المفاصل الصدفي.

زيادة تبني العلاجات البيولوجية

التحول السريع من العلاجات التقليدية إلى العلاجات البيولوجية يغير من علاج الصدفية. توفر العلاجات البيولوجية، بما في ذلك مثبطات TNF-alpha وIL-17 وIL-23، فعالية فائقة وفترات هدوء أطول مقارنة بالأدوية التقليدية. يساهم العدد المتزايد من الموافقات السريرية وتحسين الوصول إلى البدائل الحيوية في تعزيز اختراق السوق. يفضل المرضى والمهنيون الصحيون بشكل متزايد العلاجات البيولوجية لآلياتها المستهدفة وملفاتها الآمنة. توسع تغطية التعويضات والاستثمار المستمر في التركيبات البيولوجية المتقدمة يسرع من نمو السوق في الاقتصادات المتقدمة والناشئة.

- على سبيل المثال، أظهر دواء Taltz (ixekizumab) من شركة Eli Lilly نقاء الجلد PASI 90 في أكثر من 70% من المشاركين في التجارب، بينما تم وصف Otezla (apremilast) من شركة Amgen لأكثر من مليون مريض حول العالم، مما يبرز التحول الكبير نحو العلاجات البيولوجية والمستهدفة في الممارسة السريرية.

التقدم التكنولوجي والبحثي في تطوير الأدوية

يلعب الابتكار الصيدلاني دورًا رئيسيًا في تعزيز سوق مضادات الصدفية. تطوير مثبطات الجزيئات الصغيرة الجديدة، والعلاجات البيولوجية من الجيل التالي، والعلاجات الشخصية قد عزز من دقة العلاج وسلامته. التقدم في أبحاث علم الأمراض المناعي يمكن من فهم أفضل للصدفية على المستوى الجزيئي، مما يدفع الابتكار في تصميم الأدوية المستهدفة. بالإضافة إلى ذلك، التحسينات في تكنولوجيا التركيب—مثل العلاجات المطولة المفعول والعلاجات المركبة—تحسن من راحة الجرعات وفعاليتها. الاستثمارات المتزايدة في البحث والتطوير والتجارب السريرية تستمر في تقديم خيارات علاجية جديدة، مما يوسع من إمكانية وصول المرضى إلى العلاجات الحديثة للصدفية.

الاتجاهات والفرص الرئيسية

الطلب المتزايد على البدائل الحيوية والعلاجات ذات التكلفة الفعالة

انتهاء صلاحية براءات الاختراع للعلاجات البيولوجية الرئيسية فتح فرصًا جديدة لتطوير البدائل الحيوية، مما يوفر فعالية مماثلة بتكاليف أقل. تدفع البدائل الحيوية نحو جعل العلاجات المتقدمة للصدفية أكثر تكلفة وتوسع الوصول إليها في الأسواق الحساسة للتكلفة. تركز الشركات الصيدلانية على محفظة البدائل الحيوية لتعزيز وجودها في السوق والمنافسة في القطاعات ذات الطلب العالي. تروج الحكومات ومقدمو الرعاية الصحية لاعتماد البدائل الحيوية من خلال أطر تنظيمية مؤاتية، مما سيعزز من تنافسية السوق ويضمن استدامة طويلة الأمد للعلاجات البيولوجية على مستوى العالم.

- على سبيل المثال، Imraldi من Samsung Bioepis وBiogen، وهو بديل حيوي لـ Humira، هو جزء من محفظة ساعدت، إلى جانب Benepali وFlixabi، ما يقرب من 253,000 مريض في جميع أنحاء أوروبا. تم وصف Amjevita من Amgen، وهو أول بديل حيوي لـ adalimumab معتمد من FDA، لأكثر من 300,000 مريض في أكثر من 60 دولة، مما يراكم أربع سنوات من الخبرة الواقعية خارج الولايات المتحدة.

توسع نهج الطب الشخصي والدقيق

الطب الشخصي يبرز كاتجاه رئيسي في رعاية الصدفية، حيث يركز على استجابات المرضى المحددة والملامح الجينية. إن اختيار الأدوية بناءً على العلامات الحيوية والجرعات الدقيقة يحسن معدلات نجاح العلاج ويقلل من الآثار الجانبية. تستثمر شركات الأدوية في التشخيصات المرافقة والبحث الجيني لتطوير علاجات فردية. من المتوقع أن يعيد هذا الاتجاه تعريف الممارسة السريرية من خلال تقديم استراتيجيات علاج مخصصة تعزز رضا المرضى والنتائج على المدى الطويل. يدعم دمج الذكاء الاصطناعي وتحليلات البيانات في الأمراض الجلدية تطوير الأدوية الدقيقة والمراقبة.

- على سبيل المثال، تستخدم نوفارتيس بيانات العالم الحقيقي وبرامج دعم المرضى لعلاجها Cosentyx، الذي يستهدف السيتوكين IL-17A، مع جرعات تعتمد على تجارب سريرية كبيرة. تشارك UCB في الأمراض الجلدية وتستهدف مسار IL-17 بعقارها Bimzelx، والبحث الجيني شائع في مجال الصدفية لتحديد عوامل الخطر الجينية وإعلام نهج الطب الدقيق المحتمل.

التحديات الرئيسية

التكلفة العالية للعلاجات البيولوجية والموجهة

على الرغم من الفعالية السريرية القوية، تظل التكلفة العالية للعلاجات البيولوجية عائقًا رئيسيًا أمام التبني الواسع. يواجه العديد من المرضى في البلدان ذات الدخل المنخفض والمتوسط وصولاً محدودًا بسبب مشاكل القدرة على تحمل التكاليف وعدم كفاية التغطية التأمينية. كما أن التكاليف العالية للإنتاج والتوزيع المرتبطة بالعلاجات البيولوجية تثقل كاهل ميزانيات الرعاية الصحية. على الرغم من أن الأدوية الحيوية المشابهة تقدم بعض التخفيف، إلا أن الفروق في الأسعار تستمر في الحد من الوصول إلى السوق. يعد تقليل التكاليف من خلال الابتكار في التصنيع، والإنتاج المحلي، والإصلاحات السياسية أمرًا حاسمًا لتحسين الوصول العالمي إلى العلاجات المتقدمة للصدفية.

الآثار الجانبية ومخاوف السلامة على المدى الطويل

تقدم الآثار الجانبية المحتملة ومشاكل السلامة على المدى الطويل المرتبطة بالعلاجات الجهازية والبيولوجية تحديات مستمرة. قد تزيد الأدوية المثبطة للمناعة من خطر العدوى أو تلف الكبد أو الأورام الخبيثة، مما يؤدي إلى ممارسات وصف حذرة. المراقبة المستمرة والتقييمات التنظيمية الصارمة ضرورية لضمان سلامة المرضى. يجب على شركات الأدوية الاستثمار في مراقبة ما بعد السوق القوية والبحث السريري لتقييم الفعالية والسلامة على المدى الطويل. معالجة هذه المخاوف من خلال الابتكار وتعليم المرضى أمر ضروري للحفاظ على الثقة والتبني في سوق مضادات الصدفية.

التحليل الإقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق مضادات الصدفية بحصة تبلغ 41.5% في عام 2024، مدفوعة بانتشار المرض العالي، وبنية تحتية صحية قوية، واعتماد سريع للعلاجات البيولوجية. تقود الولايات المتحدة المنطقة باستخدام واسع للعلاجات البيولوجية المتقدمة والأدوية الحيوية المشابهة، مدعومة بسياسات سداد ملائمة. تعزز الإطلاق المستمر للمنتجات والبحث السريري الجاري من قبل اللاعبين الرئيسيين في صناعة الأدوية النمو الإقليمي بشكل أكبر. تساهم كندا أيضًا بشكل كبير من خلال زيادة الوعي ومبادرات التشخيص المبكر. استمرار وجود قادة السوق الرئيسيين وتوسيع الوصول إلى رعاية الأمراض الجلدية المتخصصة يعزز من موقع القيادة لأمريكا الشمالية.

أوروبا

تمتلك أوروبا حصة تبلغ 28.4% في عام 2024، مدعومة بالوعي الواسع بإدارة الصدفية وأنظمة التغطية الصحية القوية. تعتبر دول مثل ألمانيا والمملكة المتحدة وفرنسا من المساهمين الرئيسيين، مع اعتماد كبير على العلاجات البيولوجية والبدائل الحيوية. المبادرات الحكومية التي تروج للوصول إلى العلاج بأسعار معقولة والدعم التنظيمي القوي للبدائل الحيوية تدفع النمو المستمر. الاستثمارات المستمرة في البحث وبرامج مساعدة المرضى تعزز إدارة المرض. يضع التركيز على الابتكار واعتماد العلاج المبكر أوروبا كواحدة من أكثر الأسواق نضجًا واستقرارًا لعلاجات الصدفية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة تبلغ 21.9% في عام 2024، وتظهر كأسرع الأسواق الإقليمية نموًا بسبب زيادة انتشار الصدفية وارتفاع الإنفاق على الرعاية الصحية. تعتبر الصين واليابان والهند من الدول الرائدة مع توسع الوصول إلى الرعاية الجلدية وقبول متزايد للعلاجات البيولوجية. يدعم الوعي المحسن والتحضر السريع وتوسيع قدرات تصنيع الأدوية النمو الإقليمي. تركز الحكومات على تحسين إمكانية الوصول إلى الرعاية الصحية وعمليات الموافقة على الأدوية المبتكرة. الحضور المتزايد للشركات الدوائية العالمية والمحلية يدفع نحو توفير العلاج بأسعار معقولة والوصول إلى مختلف فئات المرضى في آسيا والمحيط الهادئ.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة تبلغ 5.2% في عام 2024، مع كون البرازيل والمكسيك أسواقًا رئيسية مدفوعة بزيادة الوعي وتوسع الاستثمارات الصحية. معدلات التشخيص المتزايدة والوصول إلى الأدوية البيولوجية يعززان اعتماد العلاج. ومع ذلك، تعيق حواجز التكلفة والتغطية التأمينية غير المتساوية انتشار السوق بشكل أوسع. تروج الحكومات لمبادرات الصحة العامة لتحسين خدمات الأمراض الجلدية وتقليل عبء المرض. تعمل الشراكات بين الشركات الدوائية العالمية والموزعين الإقليميين على تحسين توفر المنتجات، مما يساعد المنطقة على التقدم نحو وصول أكبر للعلاج وزيادة الوعي بإدارة الصدفية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة تبلغ 3.0% في عام 2024، مدعومة بزيادة الاستثمار في البنية التحتية للرعاية الصحية وارتفاع تدريجي في الوعي بالرعاية الجلدية. تعتبر دول مثل السعودية والإمارات العربية المتحدة وجنوب أفريقيا رائدة في اعتماد العلاجات المتقدمة. الإنفاق المتزايد على الرعاية الصحية الخاصة وتحسن توفر الأدوية ذات العلامات التجارية يدفعان النمو. ومع ذلك، يستمر قيد القدرة على تحمل التكاليف المحدودة ونقص أطباء الأمراض الجلدية المتخصصين في تقييد توسع السوق. من المتوقع أن تعزز الجهود نحو تحديث الرعاية الصحية وإدخال البدائل الحيوية ذات التكلفة الفعالة إمكانات السوق المستقبلية في المنطقة.

تقسيمات السوق:

حسب نوع الدواء

- الأدوية البيولوجية المضادة للصدفية

- الأدوية النظامية غير البيولوجية

- العوامل الموضعية المضادة للصدفية

- العلاج المركب

حسب طريق الإدارة

حسب نوع الصدفية

- الصدفية اللويحية

- الصدفية النقطية

- الصدفية العكسية

- الصدفية الحمراء الجلدية

حسب قناة التوزيع

- الصيدليات الاستشفائية

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق مضادات الصدفية يبرز وجود لاعبين رئيسيين مثل نوفارتيس إيه جي، جونسون آند جونسون سيرفيسز، إنك، أبفي إنك، أمجن إنك، فايزر إنك، إيلي ليلي وشركاه، بريستول-مايرز سكويب كومباني، يو سي بي إس إيه، صن فارماسيتيكال إندستريز ليمتد، وليو فارما إيه/إس. تهيمن هذه الشركات على السوق العالمي من خلال محافظ منتجات واسعة تشمل البيولوجيات، والبدائل الحيوية، والتركيبات الموضعية. السوق متماسك بشكل معتدل، مع ابتكار مستمر في المناعات والعلاجات المستهدفة مما يعزز المنافسة. التعاون الاستراتيجي، والتجارب السريرية، والموافقات التنظيمية توسع من نطاق السوق وتفرد المنتجات. تستثمر الشركات بشكل كبير في البحث والتطوير لتطوير الجيل القادم من البيولوجيات والجزيئات الصغيرة الفموية ذات الفعالية والسلامة المحسنة. بالإضافة إلى ذلك، التوسع في الاقتصادات الناشئة واستراتيجيات التسعير الموجهة نحو المريض هي مجالات تركيز رئيسية لتعزيز الوصول وتعزيز القدرة التنافسية العالمية في حلول علاج الصدفية.

تحليل اللاعبين الرئيسيين

- نوفارتيس إيه جي

- خدمات جونسون آند جونسون، إنك.

- أبفي إنك.

- أمجين إنك.

- فايزر إنك.

- شركة إيلي ليلي

- شركة بريستول مايرز سكويب

- يو سي بي إس.إيه.

- صن للصناعات الدوائية المحدودة.

- ليو فارما إيه/إس

التطورات الأخيرة

- في يونيو 2025، أبلغت صن للصناعات الدوائية المحدودة عن نتائج الخط العلوي من تجربة المرحلة الثانية لمُرشحها المعدل لمستقبلات S1P₁ SCD‑044 في الصدفية اللويحية المتوسطة إلى الشديدة (تم تسجيل 263 مريضًا) — لم تحقق التجربة هدفها الأساسي.

- في نوفمبر 2023، أعلنت أمجين إنك عن نتائج من دراسة المرحلة الرابعة العالمية FOREMOST لعقارها الفموي Otezla® (apremilast) في التهاب المفاصل الصدفي قليل المفاصل المبكر، وهو دلالة ذات صلة برعاية الصدفية.

- في مارس 2023، أصدرت أبفي إنك نتائج لمدة 52 أسبوعًا من دراسة مفتوحة التسمية لمثبط IL-23 SKYRIZI® (risankizumab) في مرضى الصدفية اللويحية الذين كان لديهم استجابة دون المستوى الأمثل للعلاج بمثبط IL-17.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدواء، وطريقة الإدارة، ونوع الصدفية، وقناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على العلاجات البيولوجية والموجهة في النمو مع تحسين نتائج العلاج.

- ستحظى الأدوية الحيوية البديلة بقبول أوسع، مما يحسن القدرة على تحمل التكاليف والوصول في المناطق النامية.

- ستشكل الطب الشخصي والدقيق استراتيجيات إدارة الصدفية المستقبلية.

- ستتوسع مثبطات الجزيئات الصغيرة الفموية كبدائل مريحة للعلاجات البيولوجية القابلة للحقن.

- سيؤدي زيادة الاستثمار في البحث والتطوير إلى تطوير أدوية مناعية جيل جديد.

- ستعزز الأمراض الجلدية الرقمية والطب عن بعد التشخيص ومراقبة العلاج.

- ستسرع التعاونات الدوائية من الابتكار وتوسع السوق العالمي.

- ستعزز برامج الوعي والتشخيص المبكر معدلات علاج المرضى.

- سيعزز الدعم التنظيمي للأدوية الحيوية البديلة والعلاجات ذات التكلفة الفعالة من تنافسية السوق.

- ستبرز منطقة آسيا والمحيط الهادئ كمنطقة نمو رئيسية بسبب توسيع الوصول إلى الرعاية الصحية وزيادة الوعي لدى المرضى.