نظرة عامة على السوق:

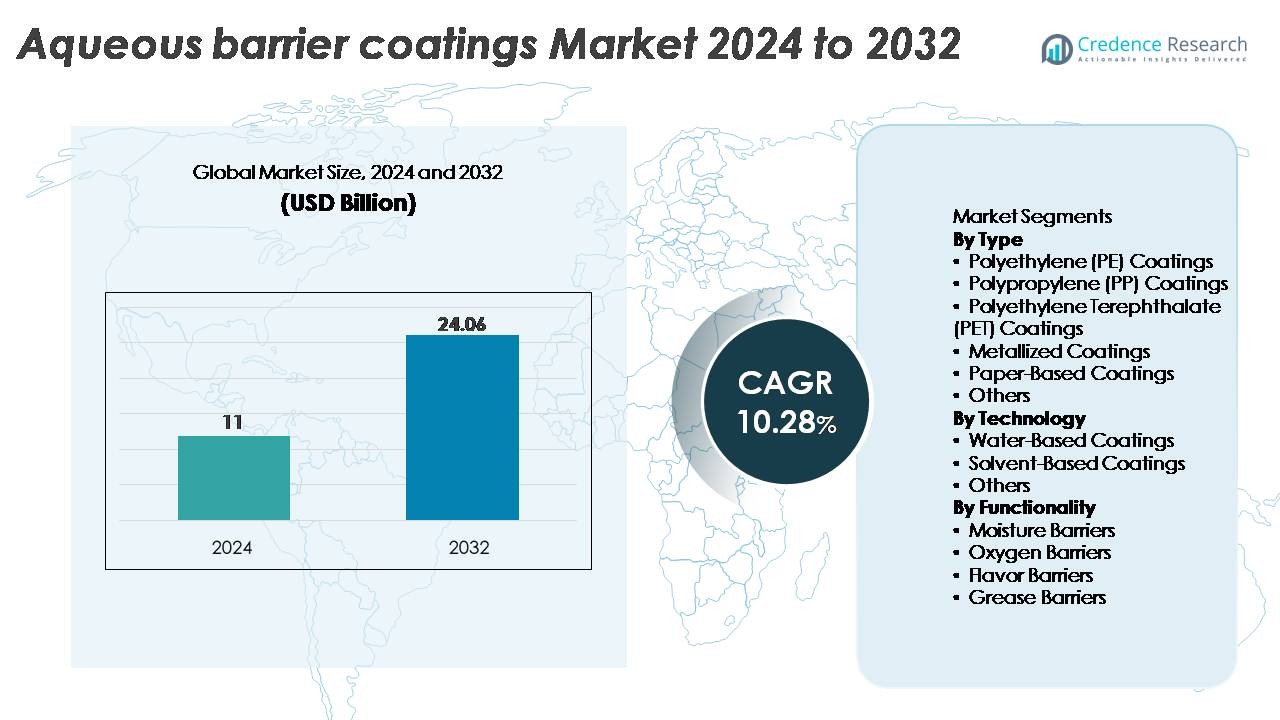

تم تقييم سوق الطلاءات الحاجزة المائية العالمي بقيمة 11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.06 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 10.28٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطلاءات الحاجزة المائية 2024 |

11 مليار دولار أمريكي |

| سوق الطلاءات الحاجزة المائية، معدل النمو السنوي المركب |

10.28% |

| حجم سوق الطلاءات الحاجزة المائية 2032 |

24.06 مليار دولار أمريكي |

يتشكل سوق الطلاءات الحاجزة المائية من مزيج من القادة الكيميائيين العالميين ومصنعي الطلاءات المتخصصين، بما في ذلك Cork Industries، DuPont، Follmann، Amcor، H.B. Fuller، Chemline Global، Avery Dennison، Cattie Adhesives، Clariant، وDow Chemical. تتنافس هذه الشركات من خلال التقدم في تشتت البوليمرات المائية، الحواجز الدهنية الخالية من PFAS، وحلول التعبئة القابلة لإعادة التدوير المصممة للخدمات الغذائية، والتجارة الإلكترونية، والسلع الاستهلاكية. إقليمياً، تتصدر أمريكا الشمالية السوق بحصة تبلغ حوالي 32٪، مدعومة بضغط تنظيمي قوي واعتماد سريع للتعبئة القابلة لإعادة التدوير. تليها منطقة آسيا والمحيط الهادئ بحوالي 30٪، مدفوعة بإنتاج التعبئة الكبير وزيادة التفويضات المتعلقة بالاستدامة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق الطلاءات الحاجزة المائية العالمي بقيمة 11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.06 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.28٪ خلال فترة التوقعات.

- يستمر الطلب القوي على التعبئة القابلة لإعادة التدوير والخالية من PFAS والقابلة لإعادة التدوير في خدمات الطعام والمشروبات والتجارة الإلكترونية في دفع التبني، حيث تمتلك طلاءات البولي إيثيلين (PE) أكبر حصة في القطاع بسبب أدائها الفائق في حاجز الرطوبة.

- تشمل الاتجاهات الرئيسية التحول السريع نحو التشتتات الحيوية، والكيميائيات الحاجزة الهجينة، وأنظمة الطلاء المائي عالية الأداء، بدعم من تفويضات الاستدامة عبر سلاسل التوريد العالمية للتغليف.

- يتشكل المشهد التنافسي من قبل اللاعبين الرئيسيين مثل Amcor وDuPont وClariant وDow Chemical وH.B. Fuller وآخرين يركزون على الابتكار التكنولوجي وتوسيع القدرات والحلول المخصصة للمحولات.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ ~32٪، تليها آسيا والمحيط الهادئ بنسبة ~30٪ وأوروبا بنسبة ~28٪، مما يعكس الضغط التنظيمي القوي والزيادة في تبني صيغ التعبئة القابلة لإعادة التدوير والمعتمدة على الألياف.

تحليل تقسيم السوق:

حسب النوع

تمثل طلاءات البولي إيثيلين (PE) القطاع المهيمن، حيث تستحوذ على أكبر حصة في السوق بسبب مقاومتها القوية للرطوبة، وخصائصها الممتازة في تشكيل الأفلام، وتوافقها مع خطوط التعبئة عالية السرعة. يعزز الاستخدام الواسع للبولي إيثيلين في أكواب خدمات الطعام، وعبوات الورق المقوى، والتعبئة المرنة من موقعها القيادي. يكتسب طلاء البولي بروبيلين (PP) وPET زخماً في التطبيقات التي تتطلب مقاومة محسنة للحرارة والوضوح، بينما تدعم الطلاءات المعدنية احتياجات حاجز الأكسجين الفاخرة. تستمر الطلاءات القائمة على الورق في التوسع مع انتقال العلامات التجارية نحو التعبئة القابلة لإعادة التدوير والخالية من PFAS. تشمل فئة “الآخرين” البوليمرات المتخصصة المستخدمة في صيغ الحاجز المتخصصة.

- على سبيل المثال، توفر راتنجات الطلاء الحاجزة القائمة على البولي إيثيلين من Dow، مثل بوليمرات التغليف الدقيقة INNATE™، صلابة وقوة استثنائية تمكن من إنشاء هياكل تغليف ورقية ومرنة عالية الأداء.

حسب التكنولوجيا

تهيمن الطلاءات المائية على السوق، مدفوعة بالضغط التنظيمي لتقليل انبعاثات المركبات العضوية المتطايرة والتحول المتسارع نحو حلول التعبئة المستدامة وغير السامة. يعزز سهولة تطبيقها، والتصاقها القوي بالركائز الورقية، وتوافقها مع معايير الاتصال الغذائي من تبنيها الواسع. تحتفظ الطلاءات القائمة على المذيبات بأهميتها في البيئات الصناعية التي تتطلب متانة عالية وتجفيف سريع، رغم أن حصتها تتراجع تدريجياً. تشمل فئة “الآخرين” التركيبات الهجينة والحيوية التي تجذب الشركات المصنعة التي تسعى إلى التغليف الصديق للبيئة من الجيل التالي. تعزز التحسينات المستمرة في كيميائيات الحاجز المائي من قيادة هذا القطاع عبر خطوط التعبئة العالمية.

- على سبيل المثال، يعرض طلاء الحاجز المائي Flextra™ من H.B. Fuller معدل انتقال بخار الماء يصل إلى 0.3 جم/م²·يوم عند 38 درجة مئوية/90% رطوبة نسبية، مع الحفاظ على قوة الإغلاق الحراري فوق 4 نيوتن/15 مم على ركائز الورق، مما يتيح تغليف حاجز عالي الأداء وقابل لإعادة التدوير.

حسب الوظيفة

تحتل الطلاءات الحاجزة للرطوبة أكبر حصة في السوق، مدعومة بدورها الأساسي في حماية الأطعمة المعبأة والأدوية والسلع الاستهلاكية من التدهور الناتج عن الرطوبة. ينبع تفوقها من الأداء القوي، والفعالية من حيث التكلفة، والتوافق الواسع مع الركائز الورقية والمرنة. تتوسع الطلاءات الحاجزة للأكسجين في الفئات التي تتطلب عمرًا افتراضيًا طويلًا، بينما تعالج تقنيات الحاجز النكهة حماية الروائح في تغليف الحلويات والمشروبات. تستمر الطلاءات الحاجزة للشحوم في الارتفاع مع تزايد تفضيل الحلول الخالية من PFAS من قبل الجهات التنظيمية والمستهلكين. يشمل قسم “الآخرين” الطلاءات متعددة الوظائف المصممة لتوفير خصائص حاجز مجمعة لتطبيقات عالية الأداء.

محركات النمو الرئيسية:

زيادة الطلب على حلول التغليف المستدامة والقابلة لإعادة التدوير

تدفع الالتزامات المتعلقة بالاستدامة في قطاعات السلع الاستهلاكية السريعة الحركة وخدمات الطعام والتجارة الإلكترونية إلى تبني سريع للطلاءات الحاجزة المائية مع انتقال العلامات التجارية بعيدًا عن الطبقات البلاستيكية والطلاءات الشمعية والحواجز الشحمية القائمة على PFAS. تتيح هذه الحلول المائية إمكانية إعادة التدوير وإعادة التدوير، بما يتماشى مع التفويضات العالمية مثل سياسات المسؤولية الممتدة للمنتج، وقيود البلاستيك أحادي الاستخدام، وخطط الشركات للوصول إلى صافي صفر. يستبدل المصنعون بشكل متزايد الطلاءات البولي إيثيلين أو الطلاءات البثق بالتركيبات المائية للحفاظ على أداء الحاجز مع ضمان التوافق مع أنظمة إعادة تدوير الألياف. يستفيد منتجو الأكواب الورقية، ومصنعو التغليف المموج، ومحولات التغليف المرنة من انخفاض البصمة الكربونية وتحسين نتائج نهاية العمر الافتراضي. مع تعهد الشركات متعددة الجنسيات الرائدة بالانتقال إلى تغليف قابل لإعادة التدوير بالكامل أو قابل للتحلل بحلول نهاية العقد، يزداد الطلب على الحواجز المائية في التطبيقات ذات الحجم الكبير مثل الكرتون، والأغلفة، والصناديق القابلة للطي.

- على سبيل المثال، حقق طلاء Cupforma Natura™ المائي من Stora Enso معدل قابلية لإعادة التدوير يتجاوز 95% في اختبارات التلبيد القياسية للمطاحن وأظهر مستويات مقاومة للشحوم تصل إلى KIT 12، مما يتيح للعلامات التجارية الكبيرة للمشروبات الانتقال نحو حلول أكواب قابلة لإعادة التدوير بالكامل.

توسع تطبيقات تغليف خدمات الطعام والجاهزة للأكل

يساهم النمو في المطاعم السريعة، ومنصات التوصيل، وأنماط الاستهلاك القائمة على الراحة بشكل كبير في تسريع الحاجة إلى تقنيات الطلاء المقاومة للشحوم، والمقاومة للرطوبة، والآمنة للأغذية. تفضل الطلاءات الحاجزة المائية بشكل متزايد لقدرتها على الحفاظ على سلامة المنتج دون التأثير على إمكانية إعادة التدوير. في أشكال خدمات الطعام مثل الصدف، والصواني، والأغلفة الورقية، وأكواب المشروبات، توفر الأنظمة المائية مقاومة متينة ضد هجرة الزيت والبخار. مع تشديد اللوائح ضد المواد الكيميائية الحاجزة للشحوم المفلورة، يتبنى موردي تغليف الأغذية بسرعة البدائل المائية الخالية من PFAS لضمان الامتثال مع الحفاظ على الأداء. بالإضافة إلى ذلك، يدفع توسع الوجبات الجاهزة للتجميد، والتبريد، والميكروويف الطلب على الطلاءات ذات الاستقرار الحراري المحسن. يعزز النمو في تغليف المخابز، والحلويات، ومنتجات الألبان من التبني حيث يلتزم أصحاب العلامات التجارية بالكيميائيات الحاجزة الآمنة والصديقة للبيئة.

- على سبيل المثال، تم تصميم عائلة TOPSCREEN™ من Solenis للطلاءات الحاجزة المائية الخالية من PFAS لتوفير مقاومة فعالة للزيت والشحوم والماء لتغليف المواد الغذائية القائمة على الورق. تحل هذه التركيبات المائية من البوليمر وشمع البيو محل المواد التقليدية مثل البولي إيثيلين (PE) وشمع البارافين لتمكين إعادة التدوير، وإعادة الاستخدام، وغالبًا التحلل الحيوي.

التقدم في كيمياء الحواجز المائية عالية الأداء

تعمل التحسينات التكنولوجية في تشتت البوليمر، والترابط المتقاطع، وأنظمة الحواجز النانوية على توسيع القدرات الوظيفية للطلاءات الحاجزة المائية. تقدم التركيبات الحديثة الآن حماية متعددة الوظائف، تجمع بين مقاومة الرطوبة والأكسجين والشحوم في طبقة واحدة، مما يقلل الاعتماد على الهياكل البلاستيكية متعددة الطبقات. تُمكن الابتكارات في البوليمرات الحيوية، وأنظمة الأكريليك الهجينة، والإضافات المحسنة لتشكيل الأفلام مستويات أداء قابلة للمقارنة مع الطلاءات القائمة على المذيبات أو الطلاءات بالبثق. تحسن القابلية للتشغيل على آلات الطلاء عالية السرعة، وأداء الختم الحراري الأفضل، وخصائص الحاجز القابلة للتعديل تتيح للمحولين تخصيص الحلول للتطبيقات التي تتطلب متطلبات صارمة لعمر الرف. مع استثمار الشركات المصنعة للطلاءات الكبرى بكثافة في البحث والتطوير للطلاءات القابلة لإعادة التدوير، والقابلة للتحلل، والمتوافقة مع الهجرة، يستفيد السوق من توسيع نطاق التطبيقات عبر كل من أشكال التعبئة الأولية والثانوية.

الاتجاهات والفرص الرئيسية:

التحول نحو بدائل الطلاء الخالية من PFAS والمتوافقة مع اللوائح

خلقت الحظر والقيود العالمية على المواد الكيميائية PFAS فرصًا كبيرة لموردي الطلاءات المائية لتطوير حلول حاجز الشحوم والرطوبة من الجيل التالي. تسرع الحكومات في أوروبا وأمريكا الشمالية وأجزاء من آسيا من الإجراءات التشريعية التي تستهدف المواد الكيميائية الفلورية الضارة، مما يدفع المحولين إلى الانتقال إلى البدائل المتوافقة. هذا الزخم التنظيمي يحفز زيادة في اعتماد الطلاءات المائية الخالية من الفلورين التي توفر مقاومة ممتازة للزيت مع الحفاظ على القابلية لإعادة التدوير. يستفيد الموردون من خلال إطلاق حلول حاجز الشحوم عالية الأداء لأغلفة الوجبات السريعة، وحزم عرض المخابز، والحاويات المصبوبة من الألياف. يفتح الانتقال فرصًا طويلة الأجل للشركات القادرة على تقديم طلاءات تلبي معايير الهجرة الصارمة، والتحلل الحيوي، ومعايير الاتصال الغذائي.

- على سبيل المثال، يوفر طلاء الحاجز المائي Hydrastar® 3000 الخالي من PFAS من Michelman مقاومة للشحوم تصل إلى KIT 12، ويحقق قيمة امتصاص الماء Cobb60 أقل من 20 جم/م²، ويلبي حدود الاتصال الغذائي FDA 21 CFR، مما يتيح للمحولين استبدال الحواجز الفلورية التقليدية دون التضحية بالوظائف.

الاعتماد المتزايد على التغليف القائم على الألياف في التجارة الإلكترونية والتجزئة

إن تحول قطاع التجارة الإلكترونية نحو التغليف القابل لإعادة التدوير على الرصيف يخلق مسارات جديدة للطلاءات الحاجزة المائية. مع استبدال تجار التجزئة للطرود البلاستيكية، ولفائف الفقاعات، والأكياس المصفحة بطرود وأكياس قائمة على الألياف، يزداد الطلب على الطلاءات المقاومة للرطوبة والتآكل. تعزز الحواجز المائية المتانة أثناء النقل وتحمي المحتويات من الرطوبة والتكثيف والأضرار الميكانيكية. بالإضافة إلى ذلك، تقوم العلامات التجارية الفاخرة في التجزئة بدمج حلول الورق المطلي لدعم استراتيجيات العلامة التجارية الخالية من البلاستيك. إن الانتشار السريع للتغليف المصبوب من الألياف مثل الإدراجات الواقية والصواني يعزز أيضًا الفرص للأنظمة المائية التي توفر أداء طلاء موحد على الأشكال المعقدة.

- على سبيل المثال، تقوم شركة هينكل بتصنيع مجموعة متنوعة من الطلاءات الحاجزة المائية ضمن خط إنتاجها AQUENCE® FB المصممة لتعزيز مقاومة الماء والشحوم للورق وعبوات الكرتون، مما يجعلها مناسبة لتطبيقات مثل البريد الإلكتروني للتجارة الإلكترونية ومكونات الألياف المقولبة.

نمو التقنيات الحاجزة المعتمدة على المواد الحيوية والقابلة للتحلل

يركز اتجاه ناشئ على الطلاءات المائية المستمدة من النشويات، والسكريات المتعددة، والبروتينات، أو البوليمرات النباتية. تتماشى هذه المواد مع التحرك العالمي نحو التغليف القابل للتحلل للاستخدامات الغذائية والاستخدامات ذات الاستخدام الواحد. تقدم الابتكارات في الطلاءات القابلة للتحلل حاجزًا أقوى، ومقاومة محسنة للماء، وتوافقًا مع بيئات التسميد الصناعي. ومع سعي العلامات التجارية التي تواجه المستهلك للحصول على شهادات مثل EN 13432 وASTM D6400، فإن الموردين الذين يطورون الطلاءات المعتمدة على المواد الحيوية في وضع جيد لاقتناص النمو في المراحل المبكرة. يجمع بين الاستدامة والامتثال التنظيمي وزيادة الاستثمار في البحث والتطوير لتسريع الفرص في هذا القطاع.

التحديات الرئيسية:

قيود الأداء مقارنة بالحواجز التقليدية المعتمدة على البلاستيك

رغم التقدم السريع، لا تزال الطلاءات الحاجزة المائية تواجه قيودًا عند مقارنتها بالرقائق البلاستيكية عالية الأداء أو الأفلام المعدنية خاصة في التطبيقات التي تتطلب معدلات نقل أكسجين منخفضة للغاية، أو تحمل حراري عالي، أو عمر تخزين طويل. لا تزال المنتجات مثل الوجبات الخفيفة عالية الدهون، والأطعمة المجففة، والأدوية تعتمد على هياكل حاجزة متعددة الطبقات حيث لا يمكن للطلاءات المائية حتى الآن مطابقة الأداء. تشكل الحساسية للرطوبة، وسلامة الختم، والمتانة تحت ظروف التخزين أو المعالجة القاسية تحديات إضافية. هذه الفجوات في الأداء تبطئ التبني في بعض أشكال التغليف الفاخرة، مما يتطلب استمرار البحث والتطوير في كيمياء البوليمرات، وتقنيات الربط المتقاطع، وأنظمة الحواجز الهجينة.

تعقيدات المعالجة وضغوط التكلفة للمحولات

غالبًا ما يتطلب الانتقال من الطلاءات التقليدية بالبثق أو الأنظمة القائمة على المذيبات إلى البدائل المائية استثمارات رأسمالية في أنظمة التجفيف، وترقيات معدات الطلاء، وتحسين العمليات. تتطلب التركيبات المائية عمومًا أوقات تجفيف أطول، ومدخلات طاقة أعلى، وتحكمًا دقيقًا في الرطوبة، مما يؤثر على الإنتاجية في الخطوط عالية السرعة. في الصناعات الحساسة للتكلفة، تخلق هذه التغييرات التشغيلية حواجز أمام التبني، خاصة للمحولات الصغيرة والمتوسطة الحجم ذات المرونة المحدودة في الميزانية. تساهم تقلبات أسعار المواد الخام للبوليمرات المتخصصة والإضافات الوظيفية أيضًا في تحديات التكلفة. يظل تحقيق التوازن بين الاستدامة والأداء والكفاءة التشغيلية عقبة حاسمة أمام الاختراق الواسع للسوق.

تحليل إقليمي:

أمريكا الشمالية

تقود أمريكا الشمالية سوق الطلاءات الحاجزة المائية بحصة تبلغ حوالي 32%، مدفوعة بالتبني السريع للتغليف القابل لإعادة التدوير والخالي من PFAS والقابل لإعادة التدوير في خدمات الطعام، والمشروبات، والتجارة الإلكترونية. يسرع البيئة التنظيمية القوية في المنطقة المدعومة بإرشادات وكالة حماية البيئة وحظر على مستوى الولايات للحواجز الدهنية المفلورة الانتقال إلى الطلاءات المائية. تسيطر الولايات المتحدة على غالبية الطلب بسبب بنيتها التحتية المتقدمة للتحويل والاستهلاك العالي للمنتجات الورقية المطلية. يدعم النمو أيضًا الاستثمارات من قبل المحولات الرئيسية في التغليف البديل القائم على الألياف للمطاعم السريعة، والأطعمة المجمدة، وتغليف التجزئة المستدام.

أوروبا

تمثل أوروبا حوالي 28% من السوق، مدعومة بتوجيهات الاستدامة الصارمة مثل توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام ومبادرات التخلص التدريجي من PFAS. تقود الاقتصادات الكبرى مثل ألمانيا وفرنسا وإيطاليا ودول الشمال الطلب القوي على الطلاءات المائية في الكرتون القابل للطي، وأكواب المشروبات، ولفائف المخابز، وتغليف التجزئة الفاخر. تفضل أنظمة إعادة التدوير الراسخة في المنطقة الطلاءات المائية على الطبقات المتعددة، مما يساعد على تحقيق أهداف التدوير. يتوسع الابتكار في كيمياء الحواجز القائمة على المواد الحيوية والقابلة للتحلل بسرعة، مدعومًا بالتزامات الشركات بالتغليف القائم على الألياف عبر خدمات الطعام، والحلويات، وتطبيقات العناية الشخصية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ ما يقرب من 30% من السوق وتظل المنطقة الأسرع نموًا، مدفوعة بإنتاج التعبئة والتغليف بكميات كبيرة وزيادة الطلب من صناعات توصيل الطعام، والتجارة السريعة، والأغذية المصنعة. تعد الصين والهند واليابان وإندونيسيا من المساهمين الرئيسيين، حيث تسرع الجهود التنظيمية المتزايدة للحد من النفايات البلاستيكية التحول إلى أنظمة الحواجز المائية القابلة لإعادة التدوير. يتبنى الموردون الموجهون للتصدير في منطقة آسيا والمحيط الهادئ الطلاءات المائية لتلبية معايير الاستدامة الغربية. يعزز النمو في تطبيقات الألياف المقولبة، وتغليف الوجبات الجاهزة، ولفائف الطعام المقاومة للرطوبة الطلب، مما يضع المنطقة كمركز حيوي للتوسع في السوق على المدى الطويل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من السوق العالمية، وتظهر تبنيًا مستقرًا مع زيادة الوعي بالاستدامة بين منتجي التغليف وشركات السلع الاستهلاكية. تقود البرازيل والمكسيك معظم الطلب الإقليمي، حيث تنتقل من الطبقات البلاستيكية والطلاءات الشمعية إلى البدائل القابلة لإعادة التدوير والمائية. تدعم المبادرات التنظيمية التي تستهدف البلاستيك أحادي الاستخدام الانتشار في تغليف خدمات الطعام والمخابز ومنتجات الألبان. على الرغم من أن تحديث البنية التحتية يتقدم ببطء، فإن الشركات متعددة الجنسيات في مجال التغليف توسع عملياتها المحلية، مما يزيد من توفر حلول الحواجز المائية. يعزز النمو في مطاعم الخدمة السريعة، وأكواب المشروبات، والسلع الاستهلاكية السريعة الحركة من اختراق السوق التدريجي ولكن المستمر في المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة، مع تبني مدفوع بزيادة استهلاك الأغذية المعلبة، والتحضر، وتوسع سلاسل خدمات الطعام. تقود السعودية والإمارات وجنوب أفريقيا الطلب حيث تتبنى الشركات الطلاءات المائية القابلة لإعادة التدوير والخالية من PFAS لتتماشى مع أطر الاستدامة الناشئة. تكتسب الطلاءات المقاومة للرطوبة والشحوم زخمًا في تغليف المخابز والحلويات والوجبات الجاهزة. بينما تشكل القدرة المحدودة على التحويل المحلي تحديات، فإن الاستثمار المتزايد في مرافق الطلاء ومعالجة الورق الحديثة يحسن من توفر الإمدادات. يدعم التعاون المتزايد مع مصنعي التغليف العالميين التبني الأوسع عبر قطاعات التجزئة والضيافة والوجبات السريعة.

تقسيمات السوق:

حسب النوع

- طلاءات البولي إيثيلين (PE)

- طلاءات البولي بروبيلين (PP)

- طلاءات البولي إيثيلين تيريفثاليت (PET)

- طلاءات معدنية

- طلاءات قائمة على الورق

- أخرى

حسب التكنولوجيا

- طلاءات مائية

- طلاءات قائمة على المذيبات

- أخرى

حسب الوظيفة

- حواجز الرطوبة

- حواجز الأكسجين

- حواجز النكهة

- حواجز الشحوم

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق الطلاءات الحاجزة المائية بمشاركة قوية من منتجي الكيماويات العالميين، ومصنعي الطلاءات المتخصصة، ومحولات التغليف الورقي الكبرى التي تركز على تقديم حلول حاجزة قابلة لإعادة التدوير وخالية من PFAS. يتنافس اللاعبون الرائدون على ابتكار التكنولوجيا، والامتثال التنظيمي، وأداء الأفلام، والتوافق مع خطوط الطلاء عالية السرعة. تستثمر الشركات بشكل كبير في التشتتات البوليمرية المتقدمة، والمجلدات الحيوية، والكيميائيات الحاجزة الهجينة التي تعزز مقاومة الرطوبة والأكسجين والشحوم مع الحفاظ على القابلية لإعادة التدوير. تعزز التعاونات الاستراتيجية بين مصنعي الطلاء ومحولات التغليف تخصيص المنتجات لتطبيقات خدمات الطعام، والتجارة الإلكترونية، وتجارة التجزئة الفاخرة. يقوم العديد من اللاعبين بتوسيع قدرات الإنتاج وشبكات التوزيع الإقليمية لتلبية الطلب المتزايد على التغليف المستدام. يظل الاستثمار المستمر في البحث والتطوير، والتمييز في الأداء، والالتزام بالمعايير العالمية المتطورة لملامسة الأغذية والبيئة عوامل حاسمة تشكل الوضع التنافسي في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- صناعات كورك

- دو بونت

- فولمان

- أمكور

- إتش بي فولر

- كيملاين جلوبال

- أفيري دينيسون

- كاتي لاصقات

- كلاريانت

- داو كيميكال

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة أمكور عن تحدي “أمكور ليفت أوف شتاء 2025/26″، داعية الشركات الناشئة عالميًا لتطوير طلاءات حاجزة قابلة للتحلل أو إعادة التدوير لأغراض التعبئة المرنة والمعتمدة على الورق.

- في أبريل 2024، قدمت سيجويرك حقيبة طعام للحيوانات الأليفة جديدة مصنوعة من البولي إيثيلين الأحادي (PE) مع طلاءات حاجزة قابلة لإعادة التدوير. تم تصميم هذا الحل التعبوي المبتكر لتعزيز الاستدامة في صناعة طعام الحيوانات الأليفة من خلال تسهيل إعادة التدوير مع الحفاظ على حماية المنتج.

- في مارس 2024، تعاونت شركة بيري جلوبال وشركة ميتسوبيشي للغاز الكيميائي لتقديم طلاء حاجز قابل لإعادة التدوير وخالي من EVOH مصمم لتطبيقات تغليف الطعام، مستهدفًا بشكل خاص الأنابيب والجرار والزجاجات المشكلة حراريًا. يستخدم هذا الحل المبتكر راتنج الحاجز MXD6 من ميتسوبيشي، والذي يهدف إلى تعزيز قابلية إعادة تدوير تغليف الطعام مع الحفاظ على نضارة وسلامة المنتج.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التكنولوجيا، الوظائف والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستتسارع الطلبات على الطلاءات الحاجزة المائية مع التزام العلامات التجارية العالمية بتنسيقات تغليف قابلة لإعادة التدوير بالكامل وخالية من PFAS.

- ستستمر تقنيات الحاجز المائي في استبدال الطبقات البلاستيكية والطلاءات الشمعية في تطبيقات خدمات الطعام، البيع بالتجزئة، والتجارة الإلكترونية.

- ستعزز التطورات في تشتت البوليمرات وكيمياء الربط المتقاطع مقاومة الرطوبة والأكسجين والشحوم عبر فئات تغليف أوسع.

- ستكتسب أنظمة الطلاء المائي الحيوية والقابلة للتحلل زخمًا مع تشديد المنظمين لمتطلبات الاستدامة ونهاية العمر.

- سيؤدي اعتماد معدات الطلاء عالية السرعة وذات الكفاءة في استخدام الطاقة إلى تحسين كفاءة الإنتاج للمحولين.

- ستوسع الأنظمة الحاجزة الهجينة التي تجمع بين وظائف متعددة في طبقة واحدة وجودها في التعبئة عالية الأداء.

- سيقوم المزيد من المحولين العالميين بدمج الطلاءات المائية لتلبية معايير تغليف التصدير المتوافقة مع إرشادات إعادة التدوير الغربية.

- ستقود الشراكات بين مصنعي الطلاء ومنتجي التغليف تطوير منتجات مخصصة خاصة بالتطبيقات.

- سيخلق الطلب المتزايد على تغليف الألياف المصبوبة فرصًا جديدة لحلول الحاجز المائي الموحدة والمتينة.

- ستستمر الضغوط التنظيمية التي تستهدف الفلوروكيميائيات والبلاستيك متعدد الطبقات في تعزيز مسار النمو الطويل الأمد للسوق.