نظرة عامة على السوق:

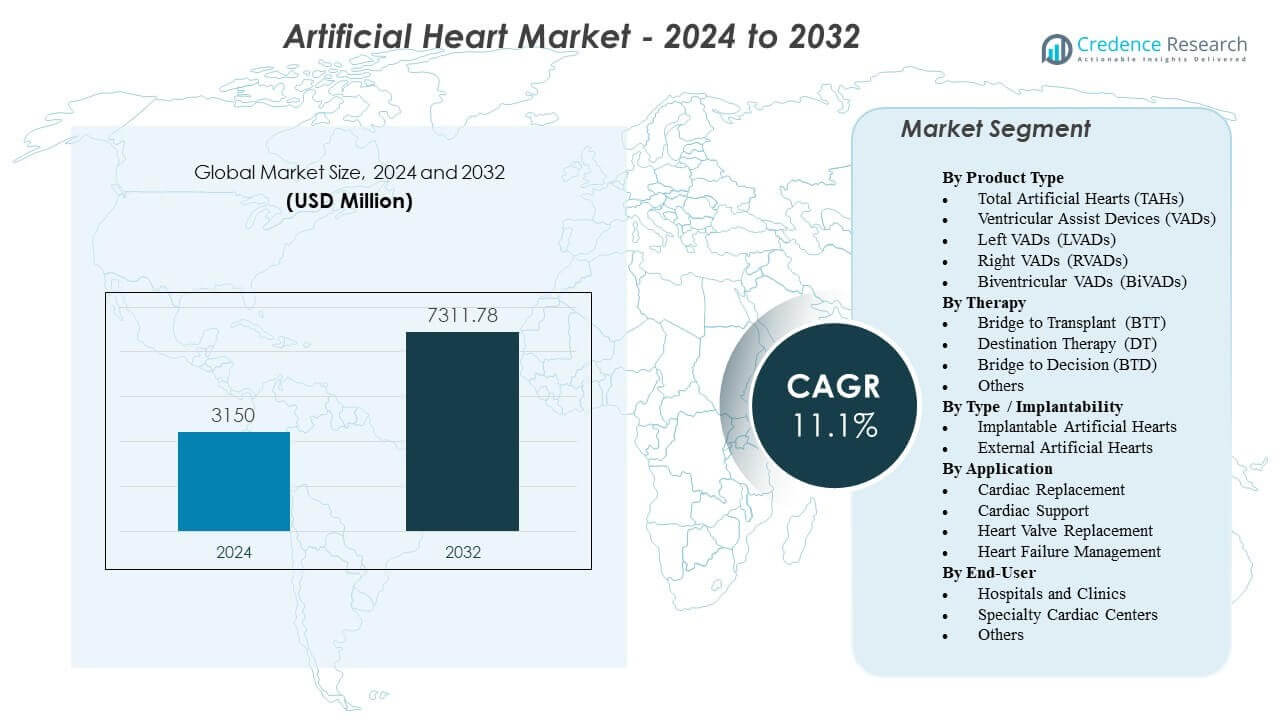

من المتوقع أن ينمو سوق القلب الاصطناعي من 3,150 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 7,311.78 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.1% من 2024 إلى 2032.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق القلب الاصطناعي 2024 |

3,150 مليون دولار أمريكي |

| سوق القلب الاصطناعي، معدل النمو السنوي المركب |

11.1% |

| حجم سوق القلب الاصطناعي 2032 |

7,311.78 مليون دولار أمريكي |

تغذي التطورات التكنولوجية السريعة توسع السوق، مدعومة بالابتكارات في المواد الحيوية، وهندسة المضخات، وأنظمة نقل الطاقة. يعزز المصنعون متانة الأجهزة، ويقللون من خطر الجلطات، ويحسنون الاستجابة الفسيولوجية من خلال الدوارات المعلقة مغناطيسيًا، والخوارزميات التكيفية للتدفق، وأجهزة استشعار الديناميكا الدموية المحسنة. يزداد الاعتماد على الدعم الميكانيكي للدورة الدموية في المرضى المعرضين لخطر كبير بسبب زيادة انتشار فشل القلب وتوافر الأعضاء المانحة المحدود. تعتمد المستشفيات منصات متقدمة لتثبيت الحالات المعقدة ودعم المرضى الذين لا يمكنهم الخضوع لزرع فوري. تعزز هذه المحركات القبول العام في مراكز القلب المتخصصة.

تقود أمريكا الشمالية سوق القلب الاصطناعي بسبب البنية التحتية المتقدمة لجراحة القلب، والحجم العالي للإجراءات، وبرامج التدريب السريري القوية. تليها أوروبا بتبني واسع مدعوم بأطر تنظيمية منظمة وشبكات زراعة قوية عبر ألمانيا وفرنسا والمملكة المتحدة. تبرز منطقة آسيا والمحيط الهادئ بسرعة، مدفوعة بزيادة حالات فشل القلب، وتوسيع سعة المستشفيات، وزيادة الاستثمار في تكنولوجيا رعاية القلب في دول مثل اليابان والصين والهند. تسارع التحسينات في تدريب الجراحين، وقدرة المستشفيات، والوصول إلى الغرسات المتطورة من الاستيعاب الإقليمي عبر الاقتصادات النامية.

رؤى السوق:

- من المتوقع أن ينمو سوق القلب الصناعي من 3,150 مليون دولار أمريكي في عام 2024 إلى 7,311.78 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 11.1٪ خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال زيادة حالات فشل القلب في المرحلة النهائية، وتوافر محدود للأعضاء المتبرع بها، ونتائج سريرية أقوى تقدمها تقنيات القلب الصناعي المتقدمة وتقنيات مساعدة البطين.

- تظهر القيود بسبب ارتفاع تكاليف الأجهزة، ومتطلبات الجراحة المعقدة، والحاجة إلى رعاية متخصصة بعد الزرع، مما يحد من التبني في أنظمة الرعاية الصحية ذات الموارد المحدودة.

- تقود أمريكا الشمالية السوق بفضل المراكز القلبية المتقدمة والقدرة الإجرائية العالية، بينما تحافظ أوروبا على تبني قوي مدعوم بمسارات تنظيمية منظمة.

- تظهر منطقة آسيا والمحيط الهادئ النمو الأسرع بسبب توسيع بنية الجراحة القلبية التحتية، وزيادة عبء المرض، وزيادة الاستثمار في تقنيات الدعم الدوري الميكانيكي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق

زيادة انتشار فشل القلب وتراجع توفر الأعضاء المتبرع بها

يكتسب سوق القلب الصناعي زخماً بسبب العدد المتزايد من المرضى الذين يعيشون مع فشل القلب الحاد في المناطق الصحية الرئيسية. تقيد نقص المتبرعين خيارات الزرع، مما يدفع المستشفيات إلى تبني الدعم الميكانيكي طويل الأجل. يستفيد المرضى المعرضون للخطر العالي من معدلات البقاء المحسنة المدعومة بأجهزة أحدث. يعتمد المهنيون الصحيون على هذه الأنظمة لتحقيق الاستقرار في الحالات المعقدة عند حدوث تأخيرات في الجراحة. يتحسن أداء الأجهزة من خلال تحسين التحكم في التدفق والمكونات الداخلية المتينة. يحصل المرضى ذوو الخيارات العلاجية المحدودة على الدعم الذي يحسن مستويات النشاط اليومي. تثق الفرق السريرية في الأنظمة الحديثة بفضل مقاييس الموثوقية القوية. تعزز التكنولوجيا برامج الرعاية القلبية في جميع أنحاء العالم.

- على سبيل المثال، يوفر جهاز SynCardia TAH من SynCardia Systems ما يصل إلى 9.5 لتر/دقيقة من إجمالي الناتج القلبي مع غرفة ضخ بسعة 70 سم مكعب، مما يدعم الاستبدال الدوري الكامل عندما تتجاوز أوقات الانتظار للزرع الأشهر

التقدم في تصميم المضخات، المواد البيولوجية، وأنظمة توصيل الطاقة

تُعيد الترقيات الهندسية تشكيل سوق القلب الصناعي بأداء ديناميكي دموي أفضل وتقليل تآكل الجهاز. يطور المصنعون أسطحًا داخلية أكثر سلاسة لتقليل الاحتكاك وتحسين التوافق. تمدد البوليمرات الأقوى عمر الجهاز تحت الظروف الصعبة. تقلل وحدات الطاقة المدمجة الحاجة إلى التعديلات الخارجية المتكررة. يدمج المهندسون وحدات تحكم أذكى تستجيب للتغيرات الفسيولوجية السريعة. تدعم وحدات الطاقة إخراجًا مستقرًا يحمي سلامة المريض. تساعد المواد من الجيل التالي في تقليل مخاطر التجلط. تفضل المستشفيات الأجهزة التي تقلل من المضاعفات للمرضى الحرجين.

زيادة التحقق السريري والدعم التنظيمي الأقوى عبر المناطق

يزيد المنظمون من الموافقات على الأنظمة من الجيل التالي، مما يعزز الثقة في سوق القلب الاصطناعي. تُظهر التجارب تحسن نتائج العلاج للمرضى الذين لديهم خيارات علاج محدودة. توسع المستشفيات من تبنيها عندما تدعمها إرشادات سريرية واضحة. يقدر الجراحون البيانات التي تظهر تقليل فشل المضخات على مدى فترات زمنية طويلة. تدعم البرامج الحكومية فرق البحث لتقديم أجهزة دعم الدورة الدموية الأكثر أمانًا. تساعد أطر المراجعة القوية في تقصير جداول الموافقة دون تقليل معايير السلامة. يرتفع التبني السريري عندما يعترف الدافعون بتحسين استقرار المرضى. يدعم هذا التحول نمو السوق القوي على المدى الطويل.

توسع مراكز القلب المتخصصة وتحسين الخبرة الجراحية

تستثمر مراكز القلب المتقدمة في فرق ذات خبرة تدعم سوق القلب الاصطناعي من خلال إجراءات زراعة ناجحة. يكتسب الجراحون خبرة في نماذج التدريب المتقدمة التي تحسن اتخاذ القرار. تدمج المستشفيات أنظمة المحاكاة لتقليل المخاطر الجراحية. يدير الموظفون المهرة رعاية ما بعد الزرع بدقة أعلى. يحسن المراقبة الأفضل للمرضى النتائج أثناء التعافي. تنسق شبكات الرعاية الصحية برامج متابعة طويلة الأمد للحفاظ على سلامة المرضى. تقلل ترقيات البنية التحتية السريرية من معدلات الفشل بعد الزرع. يتحسن التبني عندما تستثمر المستشفيات في وحدات القلب والأوعية الدموية المخصصة.

- على سبيل المثال، مراكز الزرع الأمريكية ذات الحجم الكبير التي تقوم بأكثر من 50 عملية زراعة VAD سنويًا تبلغ عن معدلات نجاح محسنة بفضل بروتوكولات HeartMate 3 الجراحية الموحدة وأدوات المراقبة الديناميكية الدموية المتكاملة.

اتجاهات السوق

التحول نحو هياكل الأجهزة المصغرة والقابلة للزرع بالكامل

تعيد التصاميم الناشئة تشكيل سوق القلب الاصطناعي بهياكل مدمجة تدعم مجموعات مرضى أوسع. يطور المصنعون أنظمة تقلل من الاعتماد على الأجهزة الخارجية. يفضل الجراحون الأجهزة التي تبسط سير العمل الجراحي دون زيادة المخاطر. تحسن المضخات المدمجة الراحة للمرضى المتحركين. تساعد التصغير الأطباء في علاج المرضى الأصغر سنًا الذين لديهم تجاويف صدرية أصغر. يحسن المهندسون المكونات الداخلية لتقليل تراكم الحرارة أثناء الاستخدام الممتد. تدعم ابتكارات البطاريات أداء الجهاز لفترات أطول بين الشحنات. يساعد هذا التحول في توسيع جدوى الجهاز عبر ملفات سريرية متنوعة.

- على سبيل المثال، يستخدم HeartMate 3 LVAD من Abbott Laboratories دوارًا معلقًا مغناطيسيًا يعمل بسرعات تتراوح بين 3,000–9,000 دورة في الدقيقة، مما يقلل الاحتكاك وتوليد حرارة الجهاز مع الحفاظ على تدفق يصل إلى 10 لترات/دقيقة.

دمج المراقبة الذكية والتحكم القائم على الذكاء الاصطناعي والتحليلات التنبؤية

تمكن برامج التحكم المبتكرة من إجراء تعديلات في الوقت الفعلي على الأجهزة داخل سوق القلب الاصطناعي. تدمج المستشفيات التحليلات التنبؤية لدعم قرارات التدخل السريع. تدرس وحدات الذكاء الاصطناعي أنماط التدفق لاكتشاف الشذوذات قبل حدوث المضاعفات. تتيح أدوات المراقبة عن بعد للأخصائيين تقييم تقدم المرضى خارج المستشفيات. يعتمد الجراحون على لوحات بيانات تلقائية تقلل من التتبع اليدوي. يصمم المهندسون أجهزة استشعار تقيس تغيرات الضغط بدقة أكبر. تحسن منصات المراقبة راحة المرضى عن طريق تقليل الزيارات غير الضرورية للمستشفى. يدعم التحول الرقمي العلاج الآمن على المدى الطويل.

- على سبيل المثال، يستخدم جهاز Aeson TAH خوارزمية مدمجة تعتمد على المستشعرات التي تضبط معدل النبض تلقائيًا بين 35-180 نبضة في الدقيقة لتتناسب مع الطلب الفسيولوجي، بناءً على مراقبة مستمرة للضغط والتدفق.

الزيادة في استخدام منصات الدعم الميكانيكي الدوراني الهجينة

تستكشف الفرق الطبية منصات هجينة داخل سوق القلب الصناعي تجمع بين ميزات الدعم قصير الأجل وطويل الأجل. تساعد هذه الطريقة في علاج المرضى الذين لديهم احتياجات ديناميكية دموية متغيرة. تسد الأنظمة الهجينة الفجوات بين الاستقرار المؤقت والمضخات الميكانيكية الدائمة. يكتسب الجراحون مرونة في تخصيص العلاج بدقة. تقلل مسارات الانتقال الأقوى من الحاجة إلى العمليات المتكررة. يطور المهندسون مكونات معيارية تناسب سيناريوهات متعددة للمرضى. تدعم البرامج ترقيات أكثر أمانًا عندما تتطور حالة المريض. تقدر المستشفيات المنصات التي تحسن استمرارية العلاج.

زيادة التبني في الاقتصادات الناشئة مع توسع بنية الرعاية القلبية التحتية

توسع شبكات الرعاية الصحية يعطي سوق القلب الصناعي اختراقًا أقوى عبر المناطق النامية. تدعم الحكومات وحدات القلب الجديدة في المستشفيات الكبرى. يتحسن وعي المرضى من خلال برامج وطنية لفشل القلب. تجهز المزيد من مراكز التدريب الجراحين لإجراءات الزرع المعقدة. تصبح مسارات الاستيراد أكثر سلاسة عند دعمها بتنظيمات أوضح. توسع المستشفيات ميزانيات الجراحة المتقدمة لتشمل أنظمة الدعم الدوراني. يزيد الموزعون المحليون من قوة سلسلة التوريد لأجهزة دعم الحياة. يرتفع الطلب مع ارتفاع معدلات أمراض القلب في السكان الحضريين.

تحليل تحديات السوق

تكاليف الإجراءات العالية، تعويض محدود، واحتياجات صيانة مكثفة

تحد حواجز التكلفة من النمو داخل سوق القلب الصناعي بسبب الأجهزة المكلفة ومتطلبات الرعاية المستشفى الممتدة. تقلل فجوات التعويض من الوصول للمرضى في المناطق ذات التمويل الصحي الأضعف. تتطلب بروتوكولات الصيانة موظفين متخصصين وتقييمات روتينية. تكافح بعض المستشفيات لإدارة احتياجات التدريب للأنظمة المعقدة. تزيد وحدات الطاقة والملحقات من نفقات العلاج مدى الحياة للعائلات. تتطلب مخاطر فشل الأجهزة إجراءات مراقبة صارمة. تمتد المراجعات التنظيمية جداول تطوير النسخ الجديدة. تقلل هذه العقبات من التبني في الأسواق الحساسة للتكلفة.

المضاعفات السريرية، تعقيد الجراحة، ومخاوف المتانة طويلة الأجل

تخلق المضاعفات مخاوف كبيرة لسوق القلب الصناعي حيث يعمل الأطباء على تقليل مخاطر التجلط والعدوى. يواجه بعض المرضى تحديات في التعافي بعد الجراحات الممتدة. ترفع الإجراءات الطويلة الضغط على الفرق الجراحية دون أنظمة دعم كافية. لا يزال تآكل المضخة الداخلية يؤثر على موثوقية الجهاز في بعض الحالات. تبطئ أسئلة المتانة الموافقة في المناطق التي تتطلب بيانات تحقق واسعة. تتطلب رعاية المتابعة تنسيقًا قويًا بين المستشفيات وفرق الرعاية المنزلية. يواجه الجراحون غالبًا تحديات منحنى التعلم لنماذج الزرع المتقدمة. تحد هذه القضايا من الانتشار واسع النطاق.

فرص السوق

نطاق متزايد للأجهزة من الجيل التالي مع متانة أفضل وتوسيع أهلية المرضى

يعمل التقدم التكنولوجي على توسيع الفرص في سوق القلب الاصطناعي من خلال المضخات ذات دورات الحياة الأطول والملفات التعقيدية المخفضة. تساعد المواد البيولوجية الأفضل في دعم مجموعات مرضى أوسع كانت تفتقر سابقًا إلى خيارات العلاج. تزيد المضخات المصغرة من ملاءمتها للبالغين الأصغر سنًا والمرضى الأصغر سنًا. يقوم المهندسون بتحسين الطلاءات السطحية لتقليل تكوين الجلطات. تحسن تقنيات الزرع المحسنة من تقليل الضغط على التعافي بعد الجراحة. تقدر المستشفيات الأجهزة التي تخفض معدلات إعادة الدخول. يكتسب المصنعون نقاط دخول جديدة في المناطق التي تقوم بتحديث وحدات القلب. التصاميم الأقوى تحسن الثقة في العلاج بين الأطباء.

التوسع السريع لعبء فشل القلب العالمي والتركيز على تعزيز البنية التحتية القلبية

توسع شبكات الرعاية الصحية الفرص لسوق القلب الاصطناعي بينما تستجيب لارتفاع حالات فشل القلب في السكان الحضريين والمسنين. يزيد الاستثمار في مراكز القلب من القدرة الجراحية. تدعم الحكومات برامج العلاج المتقدمة لتقليل الوفيات. تعتمد المستشفيات أدوات التشخيص التي تحسن اختيار المرضى للزرع. تساعد برامج التدريب الجراحين على إتقان الإجراءات المعقدة بدقة أفضل. تروج المنظمات لحملات التوعية التي تسلط الضوء على تحسينات البقاء على المدى الطويل. تدعم هذه التطورات استيعاب الأجهزة على المدى الطويل. يزداد الطلب مع تحسن الوصول في المناطق الناشئة.

تحليل تقسيم السوق:

حسب نوع المنتج

يتوسع سوق القلب الاصطناعي من خلال الطلب القوي على القلوب الاصطناعية الكاملة والأجهزة المساعدة البطينية المتقدمة. تدعم القلوب الاصطناعية الكاملة المرضى الذين يعانون من فشل قلبي في المرحلة النهائية والذين يحتاجون إلى علاج استبدال كامل. تكتسب الأجهزة المساعدة البطينية قبولًا أوسع بسبب متانتها وانخفاض العبء الجراحي. تقود الأجهزة المساعدة البطينية اليسرى الاستخدام لأنها تثبت خلل البطين الأيسر في مجموعة واسعة من المرضى. تظل الأجهزة المساعدة البطينية اليمنى مهمة للدعم الأيمن في الحالات الحرجة. تساعد الأجهزة المساعدة البطينية الثنائية المرضى الذين يعانون من فشل بطيني معقد يحتاجون إلى تحكم متوازن في التدفق. تختار المستشفيات الأجهزة بناءً على شدة الحالة والأهداف العلاجية طويلة الأمد. تنوع المنتجات يعزز مرونة العلاج عبر برامج القلب.

- على سبيل المثال، يستخدم جهاز Aeson TAH من CARMAT أسطحًا بيوبروستية وخوارزمية ضخ تكيفية تضبط التدفقات حتى 7 لترات/دقيقة للاستجابة الفسيولوجية.

حسب العلاج

يشكل تقسيم العلاج سوق القلب الاصطناعي من خلال توسيع أدوار مسارات BTT وDT وBTD. يهيمن BTT بسبب ارتفاع أوقات الانتظار للزرع واحتياجات الاستقرار العاجلة. يدعم DT المرضى الذين لا يمكنهم الخضوع للزرع بسبب العمر أو القيود الطبية. يساعد BTD الأطباء في تقييم خطط الرعاية طويلة الأمد للمرضى غير المستقرين. تشمل العلاجات الأخرى الدعم المؤقت للتعافي بعد الجراحة. يتماشى كل مسار مع اختيار الجهاز مع حالة المريض. تفضل المستشفيات البروتوكولات العلاجية المنظمة لتحسين البقاء. تعتمد الفرق السريرية على فئات العلاج الواضحة لتحسين اتخاذ القرار.

حسب النوع / القابلية للزرع

تؤثر فئات القابلية للزرع على سوق القلب الاصطناعي من خلال فصل الأنظمة القابلة للزرع بالكامل والأنظمة الخارجية. تدعم الأجهزة القابلة للزرع حركة المريض وتقلل من الاعتماد على وحدات التحكم الخارجية. توفر هذه الأنظمة راحة أقوى على المدى الطويل. تساعد الأجهزة الخارجية المرضى الذين يحتاجون إلى استقرار قصير الأمد قبل الجراحة المتقدمة. تستخدم المستشفيات المنصات الخارجية للنشر السريع في حالات الطوارئ. تظل الأنظمة القابلة للزرع مفضلة للعلاج الممتد. يقوم المهندسون بتحسين كلا النوعين لتقليل المضاعفات. تساعد فئات الزرع الواضحة الأطباء في مطابقة احتياجات العلاج مع تعقيد الجهاز.

حسب التطبيق

توجه التطبيقات أولويات التطوير في سوق القلب الاصطناعي من خلال احتياجات استبدال القلب والدعم. تدعم أجهزة استبدال القلب المرضى الذين يعانون من تلف القلب غير القابل للعلاج. تعمل أنظمة دعم القلب على استقرار المرضى الذين يعانون من خلل جزئي في البطين. توسع تكامل استبدال صمام القلب استخدام الجهاز في حالات متعددة. يظل إدارة فشل القلب الفئة الأوسع نظرًا لارتفاع معدل انتشار المرض عالميًا. يخدم كل تطبيق أهدافًا سريرية محددة. تفضل المستشفيات الأنظمة التي أثبتت فوائدها في البقاء على قيد الحياة. يعزز تنوع التطبيقات التبني عبر ملفات تعريف المرضى المختلفة.

- على سبيل المثال، تحافظ القلوب الاصطناعية الكاملة على الضغوط النظامية ضمن نطاق 90-140 مم زئبق وتوفر إنتاجًا بطينيًا ثنائيًا متسقًا يدعم تدفق الدم إلى الأعضاء حتى في حالات الانهيار الدوري الشديد. تظهر التقييمات السريرية أن هذه الأجهزة تدعم الاستبدال الكامل للقلب لعدة أشهر إلى سنوات مع ديناميات تدفق مستقرة ومعدلات إجهاد ميكانيكي منخفضة.

حسب المستخدم النهائي

يوجه تقسيم المستخدم النهائي أنماط التبني في سوق القلب الاصطناعي من خلال المستشفيات، مراكز القلب المتخصصة، وإعدادات الرعاية الأخرى. تقود المستشفيات والعيادات بسبب البنية التحتية الجراحية القوية وقدرات الدعم بعد الجراحة. تقدم مراكز القلب المتخصصة الرعاية لحالات فشل القلب المعقدة التي تتطلب أجهزة متقدمة. تستثمر هذه المراكز في فرق جراحية ماهرة ووحدات مراقبة. تشمل الإعدادات الأخرى وحدات الرعاية الطارئة التي تستقر المرضى المعرضين للخطر قبل الإحالة. يعتمد تفضيل المستخدم النهائي على توفر الموظفين المدربين. تدعم البنية التحتية القوية نتائج العلاج الموثوقة. تعمل التحديثات المستمرة في مرافق الرعاية على تحسين التبني على المدى الطويل.

التجزئة:

حسب نوع المنتج

- القلوب الاصطناعية الكاملة (TAHs)

- أجهزة دعم البطين (VADs)

- أجهزة دعم البطين الأيسر (LVADs)

- أجهزة دعم البطين الأيمن (RVADs)

- أجهزة دعم البطينين (BiVADs)

حسب العلاج

- جسر إلى الزرع (BTT)

- العلاج النهائي (DT)

- جسر إلى القرار (BTD)

- أخرى

حسب النوع / القابلية للزرع

- القلوب الاصطناعية القابلة للزرع

- القلوب الاصطناعية الخارجية

حسب التطبيق

- استبدال القلب

- دعم القلب

- استبدال صمام القلب

- إدارة فشل القلب

حسب المستخدم النهائي

- المستشفيات والعيادات

- مراكز القلب المتخصصة

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

تحليل إقليمي:

تحتل أمريكا الشمالية الحصة الأكبر في سوق القلب الاصطناعي بفضل البنية التحتية المتقدمة لرعاية القلب والتغطية الواسعة للتعويضات. تعتمد المستشفيات في المنطقة على أنظمة دعم الدورة الدموية المتطورة بسبب ارتفاع انتشار حالات فشل القلب في المرحلة النهائية. تقود الولايات المتحدة الطلب بفضل التركيز العالي لجراحي القلب المدربين ومراكز الزرع. تعزز كندا التبني من خلال برامج وطنية منظمة لفشل القلب. تستفيد المنطقة من التجارب السريرية الجارية التي تثبت أداء الأجهزة. تحتفظ بأعلى حصة في السوق بفضل خطوط الابتكار القوية والموافقات التنظيمية السريعة.

تحافظ أوروبا على ثاني أكبر حصة بدعم من التبني المتزايد في ألمانيا وفرنسا والمملكة المتحدة. يكتسب سوق القلب الاصطناعي زخماً من خلال برامج الزرع الراسخة والتعاون القوي بين المؤسسات القلبية. تركز المستشفيات على أجهزة دعم البطين المتقدمة لإدارة حالات فشل القلب المتزايدة. تدعم الهيئات التنظيمية إدخال الأجهزة بشكل أكثر أماناً من خلال مسارات تقييم واضحة. يظهر التبني القوي في البلدان التي تستثمر بشكل كبير في تدريب الجراحين. تظهر جنوب وشرق أوروبا طلباً متزايداً مع تحديث مراكز القلب بنيتها التحتية. يزيد الوعي المتزايد من قبول العلاج عبر إعدادات الرعاية المتعددة.

تسجل منطقة آسيا والمحيط الهادئ أسرع نمو وتحتفظ بحصة متزايدة مدفوعة بارتفاع انتشار أمراض القلب والتحديث السريع للرعاية الصحية. توسع دول رئيسية مثل اليابان والصين والهند برامج جراحة القلب لتلبية الأعداد المتزايدة من المرضى. يستفيد سوق القلب الاصطناعي من توسعات المستشفيات المدعومة من الحكومة في المراكز الحضرية. يكتسب زخماً إضافياً من خلال تحسين الوصول إلى إجراءات الزرع المتقدمة. تساعد مبادرات التدريب في بناء خبرة محلية لزرع الأجهزة المعقدة. يدعم الاستثمار القوي في تصنيع التكنولوجيا الطبية المحلية قوة سلسلة التوريد. تسرع الطبقات المتوسطة المتنامية الطلب على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- SynCardia Systems, LLC

- CARMAT

- مختبرات أبوت

- Abiomed (جونسون آند جونسون)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- شركة Terumo

- LivaNova PLC

- Getinge AB

تحليل المنافسة:

تشتد المنافسة في سوق القلب الاصطناعي مع توسع الشركات العالمية والناشئة في محفظة أجهزتها والأدلة السريرية. تعزز الشركات الرائدة ميزتها من خلال تصميمات المضخات المتينة، والمواد المحسنة المتوافقة حيوياً، وأنظمة التحكم المحسنة. تكتسب المزيد من الزخم من خلال عمليات الاندماج الاستراتيجية، وترخيص التكنولوجيا، والدراسات السريرية متعددة المراكز. تركز الشركات على الموثوقية طويلة الأمد لدعم المرضى المؤهلين وغير المؤهلين لزراعة الأعضاء. يقدم الوافدون الجدد منصات مدمجة وقابلة للزرع بالكامل لتحسين راحة المرضى وحركتهم. يحافظ اللاعبون الراسخون على القيادة من خلال برامج تدريب قوية للجراحين وشبكات توزيع عالمية. يشكل الابتكار المستمر تمايز المنتجات ويعزز تنافسية الصناعة.

التطورات الأخيرة:

- في يناير 2026، دخلت SynCardia Systems في تعاون تطوير مع Hydrix لتطوير Emperor، الجيل التالي من القلب الاصطناعي الكامل القابل للزرع بالكامل.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، العلاج، النوع / القابلية للزرع، التطبيق، و المستخدم النهائي. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- تتسارع النمو مع التوسع في اعتماد الأنظمة القابلة للزرع المتقدمة التي تدعم المرضى بحالات فشل القلب المعقدة.

- زيادة أوقات الانتظار لعمليات الزرع تزيد من الاعتماد على الدعم الميكانيكي الدوري طويل الأمد عبر مراكز القلب الرئيسية في جميع أنحاء العالم.

- الابتكار القوي في المواد الحيوية يحسن المتانة ويقلل من مخاطر المضاعفات للأجهزة من الجيل التالي.

- التحكم في التدفق المدعوم بالذكاء الاصطناعي يعزز استجابة الأجهزة للتغيرات الفسيولوجية السريعة ويحسن دقة العلاج.

- المضخات الأصغر والأخف وزنًا توسع الأهلية للمرضى الأصغر سنًا والأفراد الذين لديهم مساحة تشريحية محدودة.

- المنصات الهجينة تكتسب اهتمامًا لدعم المرضى الذين ينتقلون بين مسارات العلاج المؤقتة والدائمة.

- البيئات التنظيمية تعزز متطلبات الأدلة السريرية، مما يحسن نتائج سلامة الأجهزة بشكل عام.

- الاستثمارات في التدريب تبني فرق قلبية متخصصة قادرة على إدارة إجراءات الزرع المتقدمة.

- الاقتصادات الناشئة توسع البنية التحتية، مما يوسع الوصول إلى علاجات الدعم الميكانيكي المتقدمة.

- الشراكات الاستراتيجية بين الشركات المصنعة والمؤسسات البحثية تدفع بتطوير أسرع للتصاميم القابلة للزرع بالكامل.