نظرة عامة على السوق:

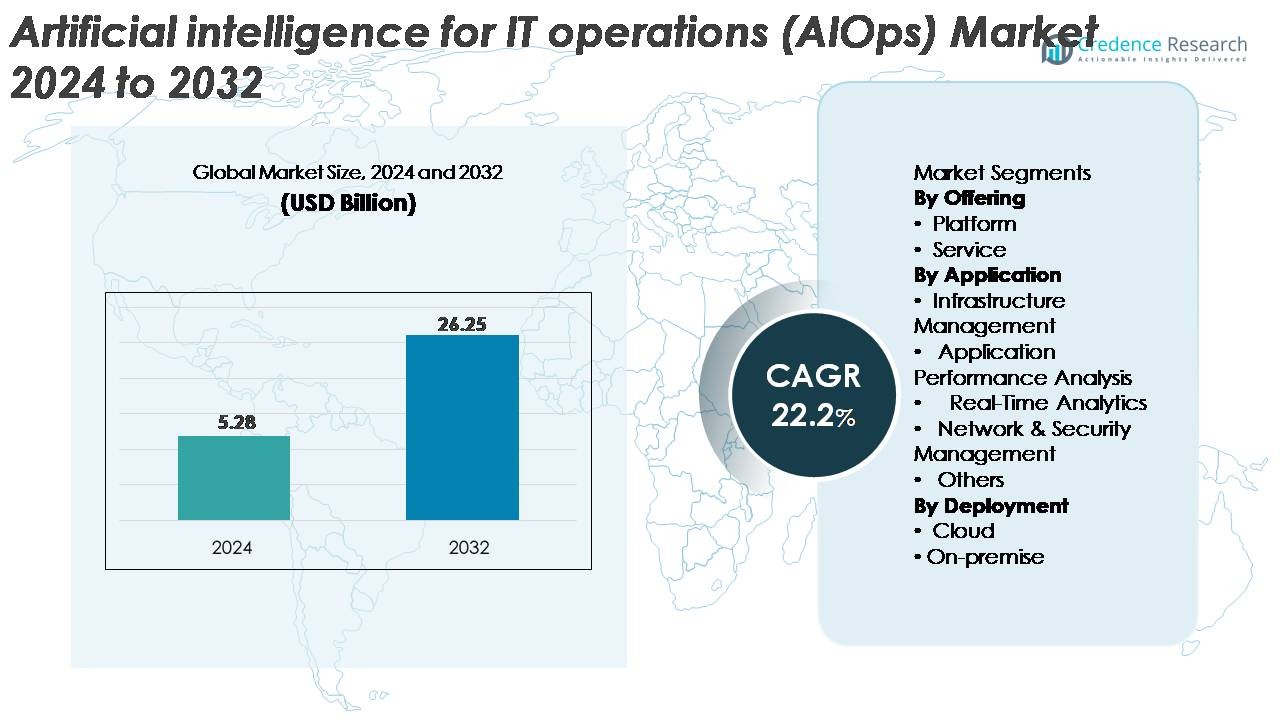

تم تقييم سوق الذكاء الاصطناعي العالمي لعمليات تكنولوجيا المعلومات (AIOps) بمبلغ 5.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 26.25 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قوي بنسبة 22.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الذكاء الاصطناعي لعمليات تكنولوجيا المعلومات (AIOps) لعام 2024 |

5.28 مليار دولار أمريكي |

| سوق الذكاء الاصطناعي لعمليات تكنولوجيا المعلومات (AIOps)، معدل النمو السنوي المركب |

22.2% |

| حجم سوق الذكاء الاصطناعي لعمليات تكنولوجيا المعلومات (AIOps) لعام 2032 |

26.25 مليار دولار أمريكي |

يتشكل سوق AIOps بمزيج قوي من قادة التكنولوجيا العالميين ومزودي المنصات المتخصصة المدفوعة بالذكاء الاصطناعي، مع شركات مثل Moogsoft وAppDynamics وBroadcom وResolve Systems وHCL Technologies وProphetStor Data Services وSplunk Inc. وBMC Software وIBM Corporation وMicro Focus التي تقود الابتكار التنافسي. توسع هذه الشركات من محافظها من خلال حلول المراقبة المتكاملة والأتمتة المعتمدة على التعلم الآلي وإدارة الحوادث المدعومة بالذكاء الاصطناعي التوليدي. تتصدر أمريكا الشمالية السوق العالمي بحصة تبلغ حوالي 38%، مدعومة بأنظمة سحابية ناضجة واعتماد مبكر لعمليات تكنولوجيا المعلومات المدعومة بالذكاء الاصطناعي من قبل الشركات. تليها أوروبا وآسيا والمحيط الهادئ، مستفيدة من التحول الرقمي السريع والطلب المتزايد على المراقبة التنبؤية عبر بيئات تكنولوجيا المعلومات الكبيرة والموزعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- وصل سوق الذكاء الاصطناعي للعمليات التقنية (AIOps) العالمي إلى 5.28 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 26.25 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 22.2% خلال فترة التوقعات.

- يستمر التحول الرقمي السريع وتعقيد تكنولوجيا المعلومات المتزايد والحاجة إلى اكتشاف الحوادث الآلي في دفع التبني، حيث تمتلك حلول AIOps القائمة على المنصات الحصة الأكبر بسبب قدراتها في التحليلات الموحدة والمراقبة الشاملة.

- تشمل الاتجاهات الرئيسية دمج الذكاء الاصطناعي التوليدي، وتوسيع منصات المراقبة، وزيادة التوافق مع DevOps وSecOps لتقديم رؤى تنبؤية وتدفقات عمل تصحيحية ذاتية.

- تظل شدة المنافسة عالية حيث يعزز اللاعبون مثل IBM وSplunk وBroadcom وMoogsoft وBMC نماذج التعلم الآلي، ويوسعون الميزات السحابية الأصلية، ويسعون إلى شراكات استراتيجية، بينما تعمل التكلفة ونقص المهارات وتحديات تكامل البيانات كعوائق ملحوظة.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 38%، تليها أوروبا بحوالي 27% وآسيا والمحيط الهادئ بحوالي 24%، مدعومة بتبني قوي للسحابة وزيادة الاستثمار في أتمتة تكنولوجيا المعلومات الذكية.

تحليل تجزئة السوق:

حسب العرض

تهيمن فئة المنصات على سوق AIOps، حيث تستحوذ على الحصة الأكبر بسبب قدرتها على توحيد إدخال البيانات، وارتباط الأحداث، والمراقبة، والاستجابة للحوادث الآلية ضمن نظام بيئي واحد. تفضل المؤسسات المنصات المتكاملة على الخدمات المستقلة لأنها تقدم تحليلاً أسرع لأسباب الجذور وتحسين الأداء المستمر عبر حزم تكنولوجيا المعلومات الهجينة. يدفع التعقيد المتزايد للبيئات السحابية الأصلية وهندسة الخدمات المصغرة إلى تبني المنصات التي توفر رؤية شاملة وتحليلات تنبؤية. تستمر الخدمات في النمو بثبات حيث تسعى المنظمات إلى الاستشارات والتخصيص والعمليات المدارة لتسريع تكامل AIOps.

- على سبيل المثال، تم تصميم منصات AIOps لإدارة التعقيد المتزايد لبيئات تكنولوجيا المعلومات وحجم البيانات الضخم الذي تولده الأنظمة السحابية الأصلية الحديثة.

حسب التطبيق

يمثل إدارة البنية التحتية القطاع الرائد في التطبيقات، حيث يحتل الحصة السوقية الأكبر مع اعتماد فرق تكنولوجيا المعلومات بشكل متزايد على AIOps لمراقبة الخوادم والتخزين والشبكات والموارد السحابية في الوقت الفعلي. يعزز الارتفاع في البيئات الموزعة واعتماد السحابة المتعددة الحاجة إلى اكتشاف الشذوذ الآلي وتوقع السعة. كما يتوسع تحليل أداء التطبيقات بسرعة حيث تدمج فرق DevOps AIOps في خطوط CI/CD لتقليل التأخير وتحسين تجربة المستخدم. تكتسب التحليلات في الوقت الفعلي وإدارة الشبكات والأمن زخماً، مدفوعة بالطلب على اكتشاف التهديدات الاستباقي والمرونة التشغيلية عبر النظم البيئية الرقمية.

- على سبيل المثال، تُبلغ Dynatrace عن أن محرك الذكاء الاصطناعي Davis يحلل أكثر من 900 مليار تبعية يوميًا عبر بيئات الخدمات المصغرة، وتستوعب Splunk Observability Cloud أكثر من 50 تيرابايت من البيانات اليومية، وتعالج مجموعة استخبارات التهديدات الخاصة بشركة Cisco أكثر من 400 مليار حدث أمني كل 24 ساعة، وتربط منصة DX AIOps الخاصة بشركة Broadcom أكثر من 700 مليار نقطة بيانات أداء وأحداث شهريًا.

حسب النشر

يتصدر النشر السحابي سوق AIOps بحصة كبيرة، مدعومًا بقابليته للتوسع، وقدرات النشر السريع، والقدرة على معالجة كميات هائلة من بيانات القياس عن بُعد التي تنتجها البنى التحتية الرقمية الحديثة. تفضل المؤسسات التي تعتمد على البنى السحابية الأصلية والمعتمدة على الحاويات حلول AIOps السحابية للمرونة وقلة عبء الصيانة. يتسارع تبني هذا النموذج بفضل توافقه القوي مع مبادرات التحول الرقمي العالمية. يحتفظ النشر المحلي بأهميته بين الصناعات التي تخضع لتنظيمات صارمة والتي تتطلب حوكمة وتحكمًا دقيقًا في البيانات. ومع ذلك، تظهر النماذج الهجينة مع توازن المؤسسات بين الأمان والتكلفة والمرونة التشغيلية عبر أعباء العمل المتنوعة لتكنولوجيا المعلومات.

محركات النمو الرئيسية:

تعقيد البنية التحتية لتكنولوجيا المعلومات المتزايد والحاجة إلى العمليات الآلية

يُعد التوسع السريع في البيئات الهجينة والمتعددة السحابات دافعًا رئيسيًا لاعتماد AIOps، حيث تكافح المؤسسات لإدارة الأنظمة البيئية لتكنولوجيا المعلومات المتزايدة التجزئة. تولد أعباء العمل الرقمية الحديثة كميات هائلة من السجلات والقياسات والتتبع، مما يجعل المراقبة اليدوية غير فعالة وبطيئة. تعالج منصات AIOps هذا التحدي من خلال تطبيق التعلم الآلي، والتعرف على الأنماط، والارتباط الآلي لضمان الرؤية في الوقت الفعلي عبر البيئات الديناميكية. كما تستفيد المؤسسات من AIOps لتقليل متوسط الوقت لاكتشاف (MTTD) ومتوسط الوقت لحل (MTTR) الحوادث، مما يحسن من موثوقية الخدمة واستمرارية العمليات. مع توسع الشركات في بنى الخدمات المصغرة، والنشر المعتمد على الحاويات، والتطبيقات الموزعة، يصبح AIOps ضروريًا للكشف الاستباقي عن الشذوذ، وتخطيط السعة، والمعالجة الآلية. تتزايد هذه الحاجة مع مبادرات التحول الرقمي التي ترفع توقعات الأداء وتتطلب مرونة تشغيلية أكبر.

- على سبيل المثال، يقوم الذكاء الاصطناعي Davis من Dynatrace بتحليل أكثر من 900 مليار من تبعيات التطبيقات والبنية التحتية يوميًا، بينما يستوعب Splunk Observability Cloud أكثر من 50 تيرابايت من البيانات التليمترية كل يوم، ويعالج SecureX من Cisco أكثر من 400 مليار حدث أمني كل 24 ساعة، وينظم Borg cluster من Google أكثر من 10,000 مهمة حاوية في الثانية، ويسجل محرك التليمتر Atlas من Netflix أكثر من 2.5 مليار تحديث للقياسات كل دقيقة، مما يوضح النطاق التشغيلي غير المسبوق الذي يجب على AIOps إدارته.

الاعتماد المتزايد على ممارسات السحابة الأصلية وDevOps

تعتمد المؤسسات التي تتبنى DevOps وهندسة موثوقية المواقع (SRE) والتطوير السحابي الأصلي بشكل متزايد على AIOps لدعم دورات الإصدار الأسرع وتوافر الخدمة المستمر. تستخدم فرق DevOps AIOps لربط تغييرات الكود مع أحداث الأداء، وتبسيط تصحيح الأخطاء، وتقليل مخاطر النشر. في البيئات السحابية الأصلية، حيث تعمل الخدمات المصغرة ومجموعات Kubernetes على نطاق واسع، تساعد أدوات AIOps الفرق على فهم التبعيات واكتشاف المشكلات قبل أن تتسبب في انقطاعات. يعزز التحول نحو البنية التحتية ككود وأطر الأتمتة دمج AIOps بشكل أكبر، حيث تسعى المؤسسات للحصول على رؤى مدفوعة بالذكاء الاصطناعي للحفاظ على الكفاءة التشغيلية. تولد بيئات التسليم المستمر أنماط تليمترية معقدة، مما يجعل AIOps ضروريًا للتنبؤ بانحرافات الأداء ومنع الاختناقات. مع قيام المؤسسات بنشر المزيد من الحوسبة بدون خادم، وأعباء العمل المدفوعة بـ API، والهياكل الموزعة، يظهر AIOps كطبقة أساسية تمكّن من المراقبة الشاملة واتخاذ القرارات الآلية.

- على سبيل المثال، يسجل GitHub أكثر من 300 مليون حدث دفع كود يوميًا عبر خطوط أنابيب CI/CD، ويدير Google’s Kubernetes Engine أكثر من 4 مليارات إعادة تشغيل للحاويات أسبوعيًا عبر أعباء العمل العالمية، وينفذ AWS Lambda أكثر من 3.5 مليار استدعاء بدون خادم في الساعة، ويعالج الذكاء الاصطناعي Davis من Dynatrace أكثر من 9 تريليونات من تبعيات التطبيقات شهريًا، وينفذ Spinnaker من Netflix أكثر من 7,000 نشر آلي يوميًا، مما يوضح النطاق التشغيلي الذي أصبح فيه AIOps لا غنى عنه الآن.

التركيز المتزايد للمؤسسات على تحسين التكلفة والكفاءة التشغيلية

أصبح تحسين التكلفة أولوية استراتيجية للمؤسسات الكبيرة في مجال تكنولوجيا المعلومات التي تواجه تصاعد الإنفاق السحابي، واحتياجات الصيانة المتزايدة، والاستخدام المكثف للموارد. تساعد منصات AIOps في تقليل العبء التشغيلي من خلال أتمتة المهام الروتينية مثل تحليل السجلات، وتخصيص السعة، وفرز الحوادث، ومراقبة صحة النظام. يؤدي هذا التحول إلى تقليل التدخل البشري بشكل كبير وتقليل فترات التوقف، مما يترجم إلى توفير ملموس في التكاليف. تساعد التحليلات التنبؤية داخل حلول AIOps المؤسسات في تحسين استهلاك السحابة، وتحديد حجم موارد الحوسبة بشكل صحيح، وتحديد الأصول غير المستخدمة أو غير المستغلة. بالإضافة إلى ذلك، تحسن الرؤى المدفوعة بـ AIOps إدارة اتفاقيات مستوى الخدمة من خلال ضمان أداء الخدمة المتسق مع تقليل العبء على فرق عمليات تكنولوجيا المعلومات. مع سعي المؤسسات لتحقيق توازن بين قيود الميزانية وموثوقية الخدمة العالية، يظهر AIOps كممكن رئيسي لحوكمة التكلفة الذكية، وكفاءة الطاقة، وعمليات مبسطة عبر البيئات الرقمية المعقدة.

الاتجاهات والفرص الرئيسية:

توسع منصات المراقبة الموحدة المدعومة بالذكاء الاصطناعي

اتجاه رئيسي يشكل السوق هو التقارب بين المراقبة والذكاء الاصطناعي في منصات موحدة توفر رؤية شاملة عبر أنظمة تكنولوجيا المعلومات الحديثة. تستبدل المؤسسات بشكل متزايد أدوات المراقبة المعزولة بحلول متكاملة تجمع السجلات والقياسات والتتبع وواجهات برمجة التطبيقات والأحداث في الوقت الحقيقي. يخلق هذا الاتجاه فرصًا للبائعين الذين يقدمون طبقات مراقبة محسنة بالذكاء الاصطناعي قادرة على تحديد التبعيات العميقة والتنبؤ بالأعطال. مع تحول تجربة المستخدم إلى عامل تمييز تنافسي، تساعد منصات الذكاء الاصطناعي الموحدة المؤسسات على حماية أداء التطبيقات وتسريع تحليل الأسباب الجذرية. يؤدي ارتفاع شبكات السحابة الموزعة والحوسبة الطرفية وشبكات الجيل الخامس إلى زيادة الطلب على حلول المراقبة الذكية التي تدعم تحسين الأداء المستمر. يستفيد البائعون الذين يدمجون التحليلات التنبؤية ورسم الخرائط الطوبوغرافية والارتباط عبر المجالات بشكل كبير.

- على سبيل المثال، تُبلغ Datadog عن استيعاب أكثر من 2.5 تريليون حدث سجل شهريًا عبر البنى التحتية للعملاء، ويقوم محرك Grail من Dynatrace بتخزين ومعالجة أكثر من 500 مليار سجل وتتبع يوميًا، وتلتقط Splunk Observability Cloud أكثر من 50 تيرابايت من البيانات يوميًا، وتقوم خطوط بيانات New Relic بمعالجة أكثر من 1.2 مليار نقطة بيانات في الدقيقة، وتتابع AppDynamics من Cisco أكثر من 3.5 مليار معاملة تجارية في الثانية عالميًا، وتقوم Cloudflare بتحليل أكثر من 45 مليون طلب HTTP كل ثانية مما يبرز النطاق الهائل للبيانات التي تم تصميم منصات المراقبة الموحدة المدعومة بالذكاء الاصطناعي لإدارتها.

اعتماد الذكاء الاصطناعي التوليدي والنماذج اللغوية الكبيرة في عمليات تكنولوجيا المعلومات

يعيد الذكاء الاصطناعي التوليدي والأتمتة المدفوعة بالنماذج اللغوية الكبيرة تشكيل مشهد الذكاء الاصطناعي في العمليات، مما يتيح عمليات تكنولوجيا معلومات أكثر بديهية واستقلالية. يمكن للمنصات المتكاملة مع النماذج اللغوية الكبيرة تلخيص الحوادث، وتوصية خطوات العلاج، وصياغة تقارير تحليل الأسباب الجذرية، وتفسير بيانات النظام المعقدة باستخدام اللغة الطبيعية. يقلل هذا بشكل كبير من العبء المعرفي على فرق تكنولوجيا المعلومات ويسرع اتخاذ القرارات. تفتح الأتمتة المستندة إلى الذكاء الاصطناعي التوليدي أيضًا فرصًا لحل المشكلات عبر المحادثات، وكتب التشغيل الذكية، وعمليات العمل ذاتية الإصلاح التي تقلل من التدخل اليدوي. مع استثمار المؤسسات في مساعدي الذكاء الاصطناعي والعمليات التلقائية لتكنولوجيا المعلومات، يكتسب بائعو الذكاء الاصطناعي الذين يدمجون قدرات الذكاء الاصطناعي التوليدي في منصاتهم ميزة تنافسية. يعزز الاتجاه كل من الإنتاجية التشغيلية والتعاون عبر الوظائف في بيئات السحابة وDevOps وSRE.

- على سبيل المثال، كشفت مايكروسوفت أن بنية Azure AI التحتية الخاصة بها تعالج أكثر من 1.8 تريليون عملية رمزية يوميًا عبر مساعدي الشركات، وتعمل نماذج Gemini من جوجل على مجموعات تتجاوز 26,000 شريحة TPU v5e لأعباء العمل الاستنتاجية في الوقت الفعلي، ويقوم مساعد watsonx من IBM بأتمتة أكثر من 14 مليون تفاعل لخدمات تكنولوجيا المعلومات شهريًا في عمليات نشر الشركات، ويسجل AWS Bedrock أكثر من 12 مليار طلب استدعاء للنماذج شهريًا عبر حالات استخدام الأتمتة التشغيلية مما يُظهر النطاق الذي تدخل به GenAI عمليات تكنولوجيا المعلومات.

الطلب المتزايد على تقارب الأمن-AIOps

إن تقارب AIOps مع عمليات الأمن (SecOps) يخلق فرصًا جديدة في السوق مع تزايد تعقيد وتكرار التهديدات السيبرانية. تقوم منصات الأمن-AIOps بربط بيانات البنية التحتية مع تغذيات معلومات التهديد لاكتشاف الشذوذ، ومنع الحركة الجانبية، وأتمتة استجابات الحوادث. تعتمد المنظمات التي تتبنى هياكل الثقة الصفرية بشكل متزايد على الرؤى المدفوعة بالذكاء الاصطناعي لتحديد النشاط المشبوه في الوقت الفعلي وتخفيف المخاطر بشكل أسرع. يعزز تكامل AIOps مع حلول SIEM وSOAR وXDR الرؤية عبر المجالات ويحسن دقة الاستجابة. مع توسع الشبكات الهجينة وزيادة سطح الهجوم، من المتوقع أن يرتفع الطلب على منصات AIOps المدمجة بتحليلات الأمان بشكل كبير.

التحديات الرئيسية:

جودة البيانات، تعقيد التكامل، وقيود تدريب النماذج

يعتمد AIOps بشكل كبير على مجموعات بيانات عالية الجودة، منظمة، وشاملة، ومع ذلك تواجه العديد من المنظمات صعوبة مع مصادر البيانات المجزأة وممارسات التسجيل غير المتسقة. يؤدي دمج السجلات، المقاييس، الآثار، والأحداث من الأنظمة القديمة، الأصول المحلية، والمنصات السحابية المتعددة إلى خلق حواجز تشغيلية ويبطئ نشر AIOps. تؤثر سوء النظافة البيانات على دقة تدريب النماذج، مما يؤدي إلى إيجابيات كاذبة أو رؤى غير مكتملة. بالإضافة إلى ذلك، تواجه المنظمات تحديات في بناء خطوط أساسية دقيقة لاكتشاف الشذوذ بسبب أعباء العمل الديناميكية العالية. تزيد هذه العقبات من الوقت المطلوب لتحقيق القيمة من AIOps وتطلب أطر حوكمة قوية لضمان اكتمال البيانات وموثوقيتها.

فجوات المهارات، تكاليف التنفيذ العالية، وقضايا إدارة التغيير

يتطلب تنفيذ AIOps مهارات متخصصة في علوم البيانات، عمليات التعلم الآلي، هندسة الرؤية، وقدرات سير العمل الأتمتة التي تفتقر إليها العديد من المنظمات. يعوق نقص المهنيين المدربين التبني ويزيد الاعتماد على مقدمي الخدمات من الأطراف الثالثة. تزيد التكاليف الأولية العالية لتكامل المنصة، التخصيص، والصيانة المستمرة من تحديات المؤسسات ذات الميزانيات المحدودة. كما تبطئ المقاومة للأتمتة داخل فرق تكنولوجيا المعلومات والمخاوف بشأن استبدال الوظائف تنفيذ AIOps. تعتبر إدارة التغيير الفعالة، تدريب القوى العاملة، واستراتيجيات التبني التدريجي ضرورية للتغلب على هذه الحواجز وضمان نشر AIOps بنجاح.

تحليل إقليمي:

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق AIOps بحصة تقارب 38%، مدفوعة بالتبني المبكر لتقنيات السحابة، مبادرات التحول الرقمي القوية، ووجود بائعي AIOps الرئيسيين. تقوم المؤسسات عبر BFSI، الاتصالات، التجزئة، والرعاية الصحية بنشر AIOps بشكل متزايد لتعزيز الرؤية، تحسين عمليات تكنولوجيا المعلومات الهجينة، وأتمتة استجابة الحوادث. تظل الولايات المتحدة المساهم الرئيسي، مدعومة بإنفاق عالي على الابتكار في الذكاء الاصطناعي والتكامل السريع لأتمتة تكنولوجيا المعلومات المدفوعة بالذكاء الاصطناعي التوليدي. يعزز الاعتماد المتزايد على البنى التحتية السحابية الأصلية وبيئات تكنولوجيا المعلومات المعقدة مكانة أمريكا الشمالية كأكبر وأقدم سوق لحلول AIOps.

أوروبا

تمثل أوروبا حوالي 27% من سوق AIOps العالمي، مدعومة بأطر تنظيمية قوية تؤكد على موثوقية الخدمة، والأمن السيبراني، والمرونة التشغيلية. تسرع دول مثل ألمانيا والمملكة المتحدة وفرنسا من تبني التكنولوجيا مع تحديث الشركات للبنية التحتية لتكنولوجيا المعلومات ودمج AIOps في نماذج حوكمة السحابة الهجينة. يعزز التحول الرقمي المتزايد في قطاعات التصنيع والطاقة والمصارف الطلب على المراقبة التنبؤية والكشف التلقائي عن الشذوذ. يركز الإقليم على الأتمتة المدفوعة بالامتثال والرؤية في الوقت الحقيقي مما يعزز من استخدام المنصات. مع زيادة الاستثمارات في الذكاء الاصطناعي والمراقبة، تواصل أوروبا توسيع بصمتها في مشهد AIOps العالمي.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من سوق AIOps وتمثل المنطقة الأسرع نموًا بسبب الهجرة السحابية السريعة، والنظم البيئية الرقمية واسعة النطاق، واحتياجات الأتمتة المتزايدة للمؤسسات. تنشر الاقتصادات الكبرى مثل الصين والهند واليابان وكوريا الجنوبية AIOps لإدارة بيئات تكنولوجيا المعلومات الموزعة ذات الحجم الكبير عبر قطاعات الاتصالات والخدمات المالية والتجارة الإلكترونية. يعزز تسارع المنطقة في أعباء العمل المحوسبة والخدمات المصغرة وشبكات الجيل الخامس الطلب على المراقبة الموحدة والتحليلات في الوقت الحقيقي. مع زيادة الاستثمار في التكنولوجيا والقوى العاملة الماهرة رقميًا، تواصل منطقة آسيا والمحيط الهادئ اكتساب حصة في السوق بوتيرة متسارعة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من سوق AIOps، مع تبني مستقر مدفوع بمبادرات التحديث الرقمي عبر البنوك والاتصالات والتصنيع والمنظمات في القطاع العام. تقود البرازيل والمكسيك المنطقة حيث تقوم الشركات بشكل متزايد بتنفيذ منصات AIOps السحابية لتحسين الأداء التشغيلي وتقليل فترات التوقف وتعزيز موثوقية الخدمة. تدعم البيئات الهجينة لتكنولوجيا المعلومات المتوسعة والطلب المتزايد على التحليلات في الوقت الحقيقي نمو السوق. على الرغم من التحديات مثل محدودية الخبرة التقنية وقيود الميزانية، يستمر التحول الرقمي الأول والاستثمارات المتزايدة في الذكاء الاصطناعي في تعزيز تبني AIOps عبر الصناعات الرئيسية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من سوق AIOps، مع تبني تدريجي متزايد حيث تقوم المنظمات بتحديث أنظمة تكنولوجيا المعلومات واعتماد الأتمتة الذكية. تقود دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا الزخم الإقليمي من خلال برامج التحول الرقمي الوطنية وتوسيع البنية التحتية السحابية. يزداد الطلب في قطاعات مثل الحكومة والاتصالات والنفط والغاز والخدمات المالية، حيث تكون المراقبة في الوقت الحقيقي والرؤى التنبؤية حاسمة. على الرغم من استمرار التحديات بسبب نقص المهارات وعدم تساوي النضج الرقمي، تدعم الاستثمارات المستمرة في التقنيات الذكية النمو الإقليمي على المدى الطويل.

تقسيمات السوق:

حسب العرض

حسب التطبيق

- إدارة البنية التحتية

- تحليل أداء التطبيقات

- التحليلات في الوقت الحقيقي

- إدارة الشبكات والأمن

- أخرى

حسب النشر

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق AIOps بمشهد تنافسي مدفوع من قبل بائعي التكنولوجيا الراسخين، ومقدمي الخدمات السحابية، والمنصات الأصلية السريعة النمو للذكاء الاصطناعي. تركز الشركات الرائدة على توسيع قدرات الرصد، ودمج الذكاء الاصطناعي التوليدي، وتعزيز الأتمتة عبر البيئات السحابية الهجينة والمتعددة. يركز اللاعبون الرئيسيون على توحيد المنصات، ودمج تحليلات السجلات، وارتباط الأحداث، والقياس عن بعد في الوقت الحقيقي لتقديم عمليات تكنولوجيا معلومات موحدة. تشمل المبادرات الاستراتيجية الشراكات مع مقدمي الخدمات السحابية الضخمة، والاستحواذ على الشركات الناشئة في مجال التحليلات والمراقبة، وتطوير سير العمل الذاتي الذي يعزز المرونة التشغيلية. يميز البائعون أيضًا من خلال حلول محددة للصناعات تدعم الرقمنة في قطاعات BFSI، والاتصالات، والرعاية الصحية. مع إعطاء الأولوية للأتمتة الذكية من قبل الشركات، تشتد المنافسة في السوق حول نماذج التعلم الآلي المتقدمة، والعمليات المدعومة من LLM، ومحركات التحليلات التنبؤية. تظل الابتكار المستمر، والقابلية للتوسع، وتكامل النظام البيئي عوامل نجاح رئيسية تدفع القيادة في سوق AIOps العالمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- موغسوفت

- أب دايناميكس

- برودكوم

- ريزولف سيستمز

- إتش سي إل تكنولوجيز ليمتد

- بروفيتستور داتا سيرفيسز، إنك.

- سبلنكر إنك.

- بي إم سي سوفتوير، إنك.

- آي بي إم كوربوريشن

- مايكرو فوكس

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت برودكوم عن تعاون استراتيجي مع أوبن إيه آي لتطوير مسرعات الذكاء الاصطناعي المخصصة وأنظمة الشبكات، مما يمثل خطوة هامة في بنية الذكاء الاصطناعي لقدرات عمليات تكنولوجيا المعلومات.

- في يونيو 2025، أقامت إتش سي إل تكنولوجيز تحالفًا استراتيجيًا مع إيه إم دي لتطوير حلول ذكاء اصطناعي جاهزة للمستقبل، مما يعزز AIOps من خلال مختبرات الابتكار المشتركة والتدريب لتحول الرقمي للمؤسسات.

- في فبراير 2023، حصلت بروفيتستور على براءة الاختراع الأمريكية رقم 11579933 لطريقتها في الترابط متعدد الطبقات للتنبؤ بالموارد وإدارتها، وهو إنجاز لمنصة AIOps الخاصة بها Federator.ai.

- في فبراير 2022، تم الكشف عن خدمة منصة ذكاء اصطناعي جديدة تسمى سينغولاريتي، تم تطويرها بواسطة مايكروسوفت، لدعم التعاون بين مئات أو حتى آلاف وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي. يتم التعامل مع جميع الأجهزة على أنها مجموعة واحدة بواسطة خدمة البنية التحتية. وهذا يضمن عدم إهدار الموارد وأن يتم استخدام كل جهاز بأقصى قدر ممكن.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على العرض، التطبيق، النشر والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- ستتطور AIOps نحو عمليات تكنولوجيا المعلومات المستقلة بالكامل، مما يقلل التدخل اليدوي عبر اكتشاف الحوادث، والتصنيف، والمعالجة.

- ستصبح الذكاء الاصطناعي التوليدي والمساعدين المدعومين بـ LLM ميزات قياسية، مما يمكن من حل المشكلات بالمحادثة واتخاذ القرارات بشكل أسرع.

- ستدمج منصات المراقبة الموحدة تحليلات أعمق، تربط السجلات، والقياسات، والتتبع، والأحداث في رؤى فورية متعددة المجالات.

- ستتسارع تبني AIOps السحابية الأصلية مع توسع المؤسسات في Kubernetes، والخدمات المصغرة، وأحمال العمل المعبأة في حاويات.

- ستقوى التقارب بين الأمن وAIOps، مما يمكن من اكتشاف التهديدات بشكل أسرع وتخفيف المخاطر تلقائيًا.

- ستلعب التحليلات التنبؤية دورًا أكبر في تخطيط السعة، وحوكمة التكاليف، وتحسين الأداء.

- ستكتسب حلول AIOps الخاصة بالصناعة زخمًا عبر BFSI، والاتصالات، والرعاية الصحية، والتصنيع.

- سيؤدي نمو الحوسبة الطرفية إلى زيادة الطلب على نماذج AIOps القادرة على مراقبة البيئات الموزعة والحساسة للزمن.

- سيعمق التكامل مع سير العمل DevOps وSRE، مما يدعم التسليم المستمر والنشر المرن.

- ستشتد المنافسة بين البائعين، مدفوعة بشراكات النظام البيئي، وتوحيد المنصات، وابتكار المنتجات التي تركز على الذكاء الاصطناعي.