نظرة عامة على السوق

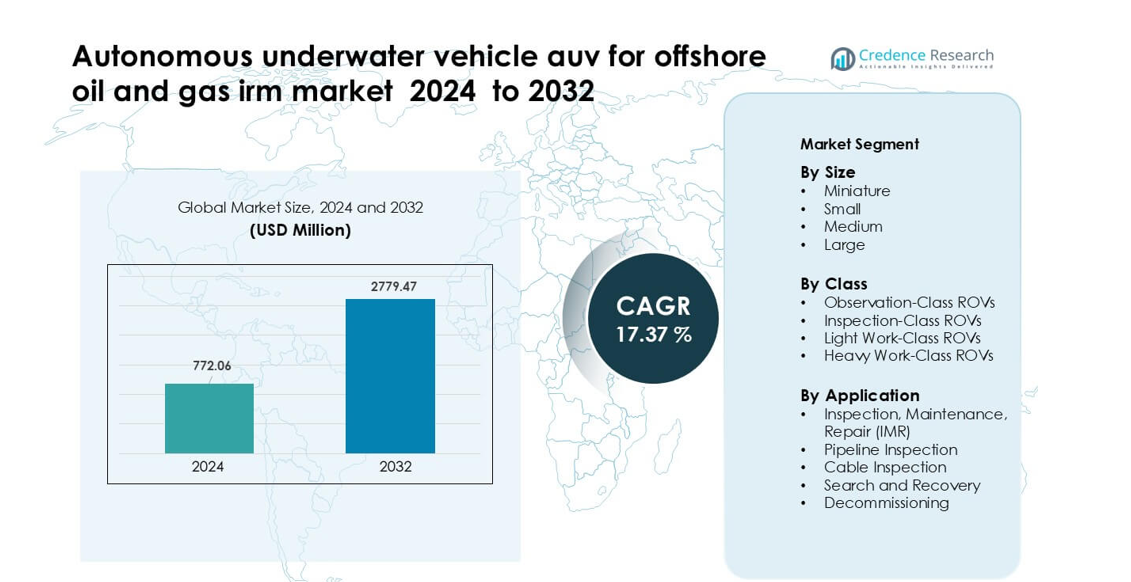

تم تقييم سوق المركبات الذاتية تحت الماء (AUV) لصيانة وإصلاح النفط والغاز البحري بقيمة 772.06 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2779.47 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 17.37٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات الذاتية تحت الماء (AUV) لصيانة وإصلاح النفط والغاز البحري 2024 |

772.06 مليون دولار أمريكي |

| سوق المركبات الذاتية تحت الماء (AUV) لصيانة وإصلاح النفط والغاز البحري، النمو السنوي المركب |

17.37% |

| حجم سوق المركبات الذاتية تحت الماء (AUV) لصيانة وإصلاح النفط والغاز البحري 2032 |

2779.47 مليون دولار أمريكي |

يتشكل سوق المركبات الذاتية تحت الماء لعمليات صيانة وإصلاح النفط والغاز البحري من قبل اللاعبين الرئيسيين بما في ذلك TechnipFMC، Bluestream، Sapura Energy Berhad، Schlumberger، Petrofac، Fugro، Oceaneering International، Starke Marine، James Fisher and Sons plc، وBoskalis. عززت هذه الشركات محافظها بمركبات ذاتية طويلة الأمد، وأجنحة سونار متقدمة، وأدوات تفتيش مدعومة بالذكاء الاصطناعي لدعم أعمال سلامة الحقول العميقة. برزت أمريكا الشمالية كمنطقة رائدة في عام 2024، حيث استحوذت على حوالي 34٪ من الحصة بسبب النشاط البحري القوي في خليج المكسيك الأمريكي والتبني السريع لأنظمة المراقبة الذاتية تحت الماء عبر الأصول العميقة الناضجة.

رؤى السوق

- من المتوقع أن ينمو السوق العالمي للمركبات الذاتية تحت الماء لصيانة وإصلاح النفط والغاز البحري من 772.06 مليون دولار أمريكي في عام 2024 إلى 2779.47 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 17.37٪.

- محرك رئيسي لنمو السوق هو زيادة الطلب على التفتيش والصيانة في المياه العميقة حيث تتطلب البنية التحتية البحرية القديمة المزيد من التدخلات في الصيانة والإصلاح.

- تشمل الاتجاهات زيادة تبني التخطيط للمهمات المدعومة بالذكاء الاصطناعي وزيادة استخدام أنظمة AUV/ROV الهجينة لتعزيز الكفاءة التشغيلية وتقليل الاعتماد على السفن.

- يبقى الضغط التنافسي عائقًا حيث أن التكلفة الأولية العالية للاقتناء والتكامل المعقد مع العمليات تحت الماء الحالية تبطئ التبني في بعض الأسواق.

- إقليميًا، قادت منطقة آسيا والمحيط الهادئ بحصة ~45.08٪ في عام 2024، بينما سيطر قطاع المركبات الصغيرة على التصنيف القائم على الحجم، مما يعكس التفضيل للأنظمة المدمجة في التفتيش في المياه الضحلة والمتوسطة العمق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب الحجم

قادت المركبات الذاتية الصغيرة (AUVs) قطاع الحجم في عام 2024 بحصة تبلغ حوالي 41%. استخدم مشغلو الطاقة الأنظمة الصغيرة لإجراء عمليات المسح الروتينية تحت الماء لأن هذه النماذج توازن بين القدرة على التحمل الطويل وسهولة النشر من السفن الأصغر. ظل الطلب قويًا حيث اعتمدت الفرق البحرية على المنصات المدمجة لتقليل وقت الإطلاق وخفض تكلفة التشغيل خلال مهام التفتيش في الأعماق الضحلة والمتوسطة. شهدت المركبات الذاتية المصغرة استخدامًا أوسع في المناطق المحصورة، بينما دعمت الوحدات المتوسطة والكبيرة عمليات المسح في المياه العميقة. جاء النمو في الفئة الصغيرة الرائدة من تجديد الأسطول بشكل أكبر وزيادة أعمال التفتيش والصيانة والإصلاح (IMR) عبر الحقول البحرية الناضجة.

- على سبيل المثال، تتميز المركبة الذاتية “Gavia” من “Teledyne”، وهي نموذج مدمج، بقطر يبلغ 200 مم فقط وعند تكوينها ببطاريتين بسعة 1.5 كيلوواط ساعة يمكنها الاستمرار في العمل لمدة 7-8 ساعات بسرعة 3 عقد، مما يمكنها من أداء مهام التفتيش بكفاءة.

حسب الفئة

هيمنت المركبات ذاتية التحكم من فئة التفتيش على قطاع الفئة في عام 2024 بحصة تقارب 44%. فضل مشغلو البحرية هذه الوحدات لأن الفئة توفر مناورة مستقرة، تصوير واضح، وتشغيل موثوق حول الأصول المعقدة تحت الماء. دعمت الفئة عمليات التحقق المتكررة من الصمامات، ومسح الأنود، وتقييم الهياكل عبر منصات الإنتاج العائمة (FPSOs) والمنصات الثابتة. توسعت أنظمة الفئة الملاحظة للتفتيش البصري السريع، بينما تعاملت مركبات الفئة العمل الخفيف والثقيل مع المهام التي تحتاج إلى قوة ميكانيكية. جاء النمو في الفئة الرائدة للتفتيش من قواعد السلامة، تخطيطات الحقول الأكثر كثافة، وزيادة الطلب على سجلات التفتيش الرقمية الدقيقة.

- على سبيل المثال، المركبة “SRV-8” من “Oceanbotics”، وهي من فئة الملاحظة/التفتيش، مصنفة للعمل حتى عمق 305 متر، وتتميز بثمانية محركات تيار مستمر بدون فرشاة توفر تحكمًا بست درجات من الحرية، وتقدم ما يصل إلى 6 ساعات من التشغيل على بطاريات قابلة للتبديل السريع.

حسب التطبيق

احتلت عمليات التفتيش والصيانة والإصلاح (IMR) الحصة الأكبر في عام 2024 بحوالي 52%. اعتمد مشغلو البحرية على المركبات الذاتية لهذه المهام لأن دورات التفتيش والصيانة والإصلاح زادت مع تقدم الآبار وتوسع الأنظمة تحت الماء في المناطق الأعمق. قللت المركبات الذاتية من مخاطر الغواصين وساعدت الفرق في إكمال عمليات المسح الروتينية بتكرار أعلى. نمت عمليات التفتيش على الأنابيب والكابلات مع الروابط الجديدة من الشاطئ، بينما ارتفعت احتياجات البحث والاسترداد والتفكيك في مناطق محددة. جاء النمو في فئة التفتيش والصيانة والإصلاح الرائدة من أهداف وقت التشغيل الأكثر صرامة واحتياجات المراقبة المستمرة عبر الأصول البحرية العالمية.

محركات النمو الرئيسية

زيادة الطلب على عمليات التفتيش والصيانة والإصلاح عالية التردد

دفع تقدم الأصول البحرية مشغليها لإجراء دورات تفتيش وصيانة وإصلاح أكثر تكرارًا عبر الآبار، والمصاعد، والمجمعات، وخطوط التدفق. ساعدت المركبات الذاتية تحت الماء المشغلين في تقليل تعرض الغواصين، وإكمال المسوحات القابلة للتكرار، والحفاظ على وقت تشغيل أعلى عبر التخطيطات المعقدة تحت الماء. قدمت المركبات الذاتية أيضًا جودة بيانات متسقة لتتبع التآكل، وفحوصات الإجهاد، ورسم الخرائط الهيكلية، مما يحسن من تخطيط الصيانة على المدى الطويل. زادت تعقيدات الحقول في المناطق العميقة مثل خليج الولايات المتحدة والبرازيل من تعزيز التبني لأن المركبات الذاتية قدمت قدرة تحمل أطول واحتياجات إطلاق أقل من الطرق التي تعتمد على الطاقم مثل المركبات التي تعمل عن بعد (ROVs). هذا التحول خلق طلبًا قويًا على أساطيل المركبات الذاتية المعيارية التي تدعم النشر السريع، وملفات المهام القابلة للتوسع، وتكلفة دورة حياة أقل.

- على سبيل المثال، يمكن لـ HUGIN 6000 AUV من شركة Kongsberg Maritime، المصنفة للعمل على عمق 6,000 م، أن تعمل لمدة تصل إلى 60 ساعة باستخدام بطاريتها، مما يتيح لها تنفيذ مهام التفتيش طويلة الأمد في الحقول العميقة دون الحاجة إلى استرجاع متكرر.

توسع مشاريع المياه العميقة وفائقة العمق

زادت شركات النفط الكبرى من استثماراتها في حقول المياه العميقة وفائقة العمق حيث قدمت هذه المشاريع إنتاجًا مستقرًا ودورات احتياطية طويلة. أصبحت AUVs ضرورية لهذه البيئات لأنها تعمل بكفاءة على عمق يتجاوز 1,000 متر حيث تشكل التيارات القوية والرؤية المنخفضة والتضاريس المعقدة تحديًا لـ ROVs التقليدية. حسنت أنظمة الملاحة المتقدمة، وسجلات سرعة دوبلر، والسونار ذو الفتحة الاصطناعية من رسم الخرائط التضاريسية واكتشاف الشذوذ عبر مساحات واسعة من قاع البحر. اعتمدت الدول التي توسع تجمعات الإنتاج تحت البحر، مثل النرويج وأنغولا وغيانا، على AUVs لتحسين تخطيط الحقول، وفحص الأنابيب طويلة المسافة، وصيانة البنية التحتية البعيدة. زاد التركيز الأكبر على مرونة المياه العميقة وتحسين التكلفة من استخدام AUVs لمهام الاستطلاع طويلة المدى والمراقبة المستمرة للأصول.

- على سبيل المثال، تم تصميم HUGIN Endurance AUV من شركة Kongsberg Maritime للعمليات فائقة العمق بتصنيف عمق 6,000 م ويمكنه تنفيذ مهام تصل إلى 15 يومًا، ويغطي مدى 2,200 كم حتى عند إطلاقه بدون سفينة أم مخصصة.

التحول نحو التوائم الرقمية والصيانة التنبؤية

سرعت الصناعة من تبني التوائم الرقمية، والنمذجة التنبؤية، والمراقبة الفورية لحالة الأصول تحت البحر. قدمت AUVs البيانات عالية الدقة اللازمة لهذه النماذج، باستخدام السونار متعدد الحزم، والتصوير عالي الدقة، والتحليلات المتقدمة لتقديم ملفات هيكلية دقيقة. استخدم مشغلو النفط والغاز هذه البيانات للتنبؤ بالأعطال مبكرًا، وتقليل الإغلاقات غير المخطط لها، وتخطيط التدخلات بشكل أكثر كفاءة. عزز دمج مجموعات البيانات التي تولدها AUV في منصات السحابة من اكتشاف الأعطال الآلي وتحسين تخطيط الموثوقية على المدى الطويل. ومع تحول التوائم الرقمية إلى مركزية في إدارة سلامة الأصول، اكتسبت AUVs أهمية كمنصات لجمع البيانات المستمرة والقابلة للتوسع وذات التكلفة الفعالة لدعم العمليات تحت البحر البعيدة والمستقلة.

الاتجاه الرئيسي والفرصة

الزيادة في استخدام أنظمة AUV/ROV الهجينة

تحركت العمليات البحرية نحو الأنظمة الهجينة التي تجمع بين استقلالية AUV ودقة أدوات ROV. أتاحت هذه المنصات للمشغلين تنفيذ جولات التفتيش بشكل مستقل ثم التحول إلى مهام التدخل دون الحاجة إلى نشر أصول منفصلة. خلق النمو في البنى الهجينة فرصة للموردين لدمج الدفع عالي القوة، والمناولات الذكية، وبرامج تخطيط المهام التكيفية. استخدمت شركات الطاقة الوحدات الهجينة لتقليل أيام السفن، وتحسين حجم الطاقم، وتنفيذ مهام متعددة المراحل في مناطق أعمق أو أكثر خطورة. ومع تعقيد تخطيطات الحقول، قدمت المركبات الهجينة ميزة استراتيجية من خلال تقليل وقت التوقف ودعم تدفقات العمل السلسة من التفتيش إلى التدخل.

- على سبيل المثال، يمكن لـ Saab Seaeye’s Sabertooth الهجين AUV/ROV العمل على أعماق تصل إلى 3000 متر في شكل مزدوج الهيكل والتبديل بين الوضعين المربوط (ROV) وغير المربوط (AUV)، مما يمنح النظام الواحد كل من التحمل والتحكم الدقيق

التبني السريع لتخطيط المهام المدفوع بالذكاء الاصطناعي

عزز الذكاء الاصطناعي التنقل في AUV، وتحسين المسار، والتعرف على الأشياء، وتنسيق المركبات المتعددة. استخدم المشغلون الذكاء الاصطناعي لأتمتة مسارات المسح، وضبط السرعة بناءً على التضاريس، واكتشاف الشذوذات مثل تلف الطلاء أو توقيعات التسرب. أتاح ذلك سرعة أكبر في تنفيذ المهام ودقة أفضل للبيانات أثناء المسوحات طويلة المدى. حصل البائعون على فرصة كبيرة من خلال تقديم مجموعات تحليلات تعتمد على الذكاء الاصطناعي تعالج كميات كبيرة من بيانات التصوير والسونار في الوقت الفعلي. فتح الدفع نحو اللوجستيات البحرية الذاتية بما في ذلك عمليات السرب ومراقبة خطوط الأنابيب المنسقة آفاق نمو جديدة لمصنعي AUV الذين يركزون على تطوير الخوارزميات وترقيات المعالجة على متن المركبات.

- على سبيل المثال، قامت Beam (التي تشكلت من اندماج Rovco وVaarst) بنشر AUV مدعوم بالذكاء الاصطناعي لفحص هياكل السترات في مزرعة الرياح البحرية Seagreen؛ أكملت هذه المركبة فحصًا كاملاً لأساس مغمور تحت الماء بعمق 58 مترًا في يوم واحد، باستخدام الذكاء الاصطناعي الحدي لاتخاذ قرارات التنقل واكتشاف الشذوذ في الوقت الفعلي

زيادة التكامل مع محطات الإرساء والشحن تحت الماء

وسعت شركات النفط والغاز تجارب محطات الإرساء تحت الماء التي تسمح لـ AUVs بإعادة الشحن، ونقل البيانات، وتحميل مهام جديدة دون دعم سطحي. أتاح هذا التحول مراقبة مستمرة لخطوط الأنابيب، والحبال، ورؤوس الآبار. دعمت AUVs طويلة التحمل مفاهيم “AUV المقيم” المستمرة حيث تبقى الوحدات تحت الماء لأسابيع أو شهور. وجد البائعون فرصة قوية في تطوير واجهات الإرساء الموحدة، وآليات نقل الطاقة الاستقرائية، ومواد الإسكان المقاومة للتآكل. مع إعطاء الأولوية للمشغلين البحريين للعمليات عن بعد وتقليل تكاليف السفن، برزت بنية الإرساء تحت الماء كممكن رئيسي للمراقبة الذاتية طويلة الأمد.

التحدي الرئيسي

التكاليف العالية للاقتناء والتكامل الأولي

تتضمن أنظمة AUV أجهزة متقدمة، ومستشعرات ذات نطاق ترددي عالٍ، ووحدات حمولة مخصصة، وتصاميم قوية مقاومة للضغط، مما يزيد من تكلفة رأس المال الأولي. يواجه المشغلون أيضًا تحديات التكامل عند ربط سير عمل AUV بالأنظمة IMR الحالية، وغرف التحكم، ومنصات إدارة البيانات. تضيف دعم السفن، والفرق المدربة، وأدوات تخطيط المهام مزيدًا من النفقات، مما يجعل التبني أبطأ للشركات الأصغر. تحتاج AUVs ذات العمق العالي إلى شهادات صارمة ودورات صيانة، مما يزيد من تكاليف دورة الحياة. تظل هذه الحواجز المالية والتشغيلية عائقًا رئيسيًا أمام الانتشار الواسع، خاصة في المناطق التي تتقلب فيها ميزانيات البحر مع دورات أسعار النفط الخام.

المخاطر التشغيلية في البيئات القاسية والمتغيرة

يعتمد أداء AUV بشكل كبير على الاستقرار، ودقة التنقل، والاتصال الموثوق، وكلها صعبة في التيارات القوية، والتضاريس القاعية الوعرة، أو الظروف ذات الرؤية المنخفضة. يمكن أن تؤدي الإخفاقات في هذه البيئات إلى فقدان البيانات، أو إلغاء المهمة، أو تحديات استرداد المركبة. تزيد التخطيطات المعقدة تحت الماء بالقرب من رؤوس الآبار والمجمعات أيضًا من مخاطر الاصطدام. تحدود البطارية، وتحمل الضغط، والتداخل في الإشارة تقيد أيضًا المهام طويلة الأمد. تجبر هذه المخاطر المشغلين على الحفاظ على تخطيط مهام صارم وأنظمة طوارئ، مما يبطئ تبني الاستقلالية الكاملة. تظل عدم القدرة على التنبؤ البيئي تحديًا تشغيليًا أساسيًا يجب على المصنعين والفرق البحرية معالجته من خلال التحسينات المستمرة في التصميم والبرمجيات.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة في عام 2024 بحوالي 34%. استخدمت المنطقة أساطيل AUV لأعمال IMR في المياه العميقة عبر خليج المكسيك الأمريكي. ركز المشغلون على رسم الخرائط طويلة المدى، واكتشاف التسربات، وفحص المصاعد. دعمت الاستثمارات القوية في الخارج استخدامًا أكبر لأجهزة السونار المتقدمة وحمولات الملاحة. وسعت كندا الاستخدام في المناطق المائية القاسية ذات التضاريس القاعية الصعبة. اعتمدت شركات النفط الإقليمية أيضًا التوائم الرقمية لأعمال السلامة. هذه العوامل أبقت أمريكا الشمالية في المقدمة في نشر AUV.

أوروبا

استحوذت أوروبا على حصة تقارب 29% في عام 2024. قادت النرويج والمملكة المتحدة الطلب بسبب الحقول تحت البحر الناضجة. تطلب بحر الشمال دورات IMR متكررة، وفحوصات خطوط الأنابيب، ومسوح التآكل. زاد الطقس القاسي من الاعتماد على المنصات الذاتية للفحص الآمن. دفع مشغلو الاتحاد الأوروبي التحول الرقمي وكهربة تحت البحر. عزز هذا الحاجة إلى AUVs عالية الجودة ذات التحمل الطويل. عزز النشاط المتزايد في إيقاف التشغيل من موقف السوق الأوروبي.

آسيا والمحيط الهادئ

سجلت آسيا والمحيط الهادئ حصة حوالي 23% في عام 2024. وسعت أستراليا والصين وماليزيا استخدام AUV عبر التطورات البحرية الجديدة. خلق الاستكشاف في المياه العميقة في بحر الصين الجنوبي طلبًا قويًا على مهام المسح طويلة المدى. اعتمد المشغلون الإقليميون AUVs للحد من أيام السفن وتحسين اتساق IMR. ركزت شركات النفط الوطنية على التحكم في التكاليف أثناء التوسع المعقد تحت البحر. دعمت الاحتياجات المتزايدة للفحص حول خطوط الأنابيب الطويلة الامتصاص. عززت خطط الحفر البحرية المتزايدة الطلب طويل الأجل على منصات AUV المتقدمة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة قريبة من 8% في عام 2024. قادت البرازيل المنطقة بتبني واسع عبر حقول ما قبل الملح. تطلبت الأصول في المياه العميقة مراقبة مستمرة، ومسح خطوط الأنابيب، ورسم الخرائط الهيكلية. استخدم المشغلون AUVs لتقليل عمل الغواصين والحد من تكاليف السفن. زادت الظروف المائية القاسية من التحول نحو المهام الذاتية. اعتمدت المكسيك والأرجنتين AUVs لمسوح انتقائية في المياه العميقة. دعمت الاستثمارات الأوسع في مجموعات تحت البحر النمو الإقليمي.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 6% من الحصة في عام 2024. قادت أفريقيا الاستخدام من خلال الحقول في المياه العميقة في أنغولا ونيجيريا. اعتمدت هذه المناطق على AUVs للمسوح الحقلية، وفحوصات خطوط التدفق، والفحوصات الهيكلية. استخدم الشرق الأوسط AUVs لمراقبة خطوط الأنابيب الانتقائية والعمل على الأصول الساحلية. نما التبني الإقليمي مع تصاعد برامج المراقبة الرقمية. استخدم المشغلون الأنظمة الذاتية لتقليل الاعتماد على السفن. دعمت التوسعات البحرية المعقدة الاهتمام المستمر بعمليات IMR القائمة على AUV.

تقسيمات السوق:

حسب الحجم

حسب الفئة

- ROVs لفئة المراقبة

- ROVs لفئة الفحص

- ROVs لفئة العمل الخفيف

- ROVs لفئة العمل الثقيل

حسب التطبيق

- الفحص، الصيانة، الإصلاح (IMR)

- فحص خطوط الأنابيب

- فحص الكابلات

- البحث والاسترداد

- إيقاف التشغيل

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

شمل المشهد التنافسي في سوق المركبات الذاتية تحت الماء (AUV) لعمليات الفحص والصيانة والإصلاح في قطاع النفط والغاز البحري شركات رائدة مثل TechnipFMC، Bluestream، Sapura Energy Berhad، Schlumberger، Petrofac، Fugro، Oceaneering International، Starke Marine، James Fisher and Sons plc، وBoskalis. قامت هذه الشركات بتوسيع أساطيلها بمركبات ذاتية تحت الماء ذات قدرة تحمل أعلى ومجهزة بسونار متقدم، وتحسينات في الملاحة، وأنظمة اتصالات بعيدة المدى لدعم مهام الفحص والصيانة والإصلاح في المياه العميقة. ركز البائعون على مفاهيم المركبات الذاتية المقيمة، وتكامل الأرصفة تحت الماء، ومعالجة البيانات المدفوعة بالذكاء الاصطناعي لتعزيز مراقبة الأصول على المدى الطويل. كما استثمر المنافسون في حمولات معيارية تسمح بتغييرات سريعة في المهام، مما يدعم المشغلين في البيئات المعقدة تحت الماء. زادت الشراكات مع شركات النفط الوطنية وشركات الهندسة من الوصول إلى مشاريع المياه العميقة الجديدة، بينما عزز مقدمو الخدمات الامتثال للسلامة وتدفقات العمل الرقمية للتفتيش للبقاء تنافسيين. بشكل عام، دفع السوق نحو مزيد من الاستقلالية، وخفض تكاليف التشغيل، وقدرات بيانات متقدمة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- TechnipFMC (المملكة المتحدة)

- Bluestream (هولندا)

- Sapura Energy Berhad (ماليزيا)

- Schlumberger (الولايات المتحدة)

- Petrofac (جيرسي)

- Fugro (هولندا)

- Oceaneering International (الولايات المتحدة)

- Starke Marine (ماليزيا)

- James Fisher and Sons plc (المملكة المتحدة)

- Boskalis (هولندا)

التطورات الأخيرة

- في يناير 2025، أعلنت Boskalis عن استثمارات / توسيع الأسطول في المعدات للعمليات البحرية/تحت الماء، بما في ذلك سفينة جديدة لتركيب الصخور تحت الماء بوزن 45,500 طن وتعزيز قدرة الخدمات تحت الماء. تبرز المواد المؤسسية لـ Boskalis وتقارير 2024/2025 استمرار توسيع خدمات التفتيش تحت الماء، IRM والخدمات الاستقصائية، مما يضع Boskalis في موقع لدمج الأنظمة الذاتية (AUVs/ROVs) في عمليات IRM.

- في عام 2024، نجحت James Fisher & Sons plc (المملكة المتحدة) في تعبئة وتشغيل نظام إنقاذ الغواصات التابع لحلف الناتو (NSRS) خلال تمرين Dynamic Monarch، مما يظهر خبرة في تعبئة ودمج أنظمة الاستجابة السريعة المعقدة تحت الماء (المهارات واللوجستيات التي تدعم نشر المركبات الذاتية/الروبوتات في البيئات البحرية القاسية)

- في مايو 2024، حصلت Sapura Energy، من خلال مشاريعها المشتركة Seabras Sapura، على عقود متعددة السنوات مع Petrobras لست سفن دعم لمد الأنابيب والخدمات تحت الماء المرتبطة بها في البرازيل. يشمل النطاق الهندسة والتركيب تحت الماء في عمق يصل إلى 3,000 متر، مما يوسع دور Sapura في أنشطة البناء والتفتيش تحت الماء التي تعتمد على المركبات المتقدمة تحت الماء ضمن برامج IRM البحرية

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الحجم، الفئة، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول السوق نحو دورات IMR ذاتية التشغيل بالكامل مع تقليل دعم السفن السطحية.

- ستعزز الذكاء الاصطناعي التنقل، واكتشاف الشذوذ، وتنسيق المركبات المتعددة للمهام المعقدة تحت البحر.

- ستحظى المركبات الذاتية التشغيل بعيدة المدى بقبول أوسع للمراقبة المستمرة لحقول المياه العميقة.

- ستُمكن أنظمة الرسو تحت البحر نماذج المركبات الذاتية التشغيل المقيمة التي تعمل تحت الماء لعدة أشهر.

- ستتوسع منصات المركبات الذاتية التشغيل/المركبات التي يتم تشغيلها عن بعد حيث يجمع المشغلون بين الاستقلالية والقدرة على التدخل الخفيف.

- سيزيد دمج التوأم الرقمي من الطلب على البيانات الهيكلية عالية الدقة من أساطيل المركبات الذاتية التشغيل.

- ستدعم ابتكارات البطاريات المهام الأطول وتقلل من تكرار الشحن في الحقول النائية.

- ستقوم شركات النفط الوطنية بتوسيع استخدام المركبات الذاتية التشغيل لتحسين تكلفة IMR وتحسين موثوقية الأصول.

- ستفتح أنشطة إيقاف التشغيل فرصًا جديدة لأعمال المسح والتطهير باستخدام المركبات الذاتية التشغيل.

- ستعزز التحليلات المستندة إلى السحابة مراقبة السلامة في الوقت الحقيقي واتخاذ القرارات عن بعد عبر الأصول البحرية.