نظرة عامة على سوق برامج الصحة السلوكية والعقلية:

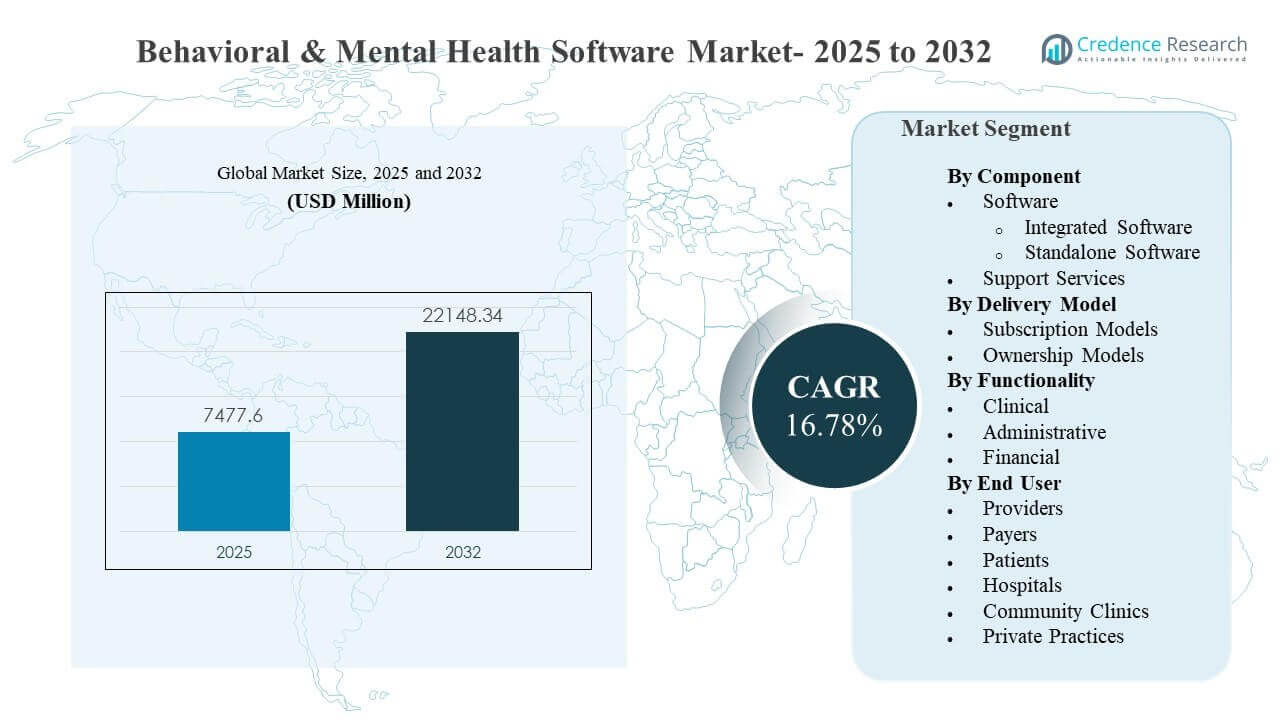

تم تقدير حجم السوق العالمي لبرامج الصحة السلوكية والعقلية بـ 7,477.6 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22,148.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 16.78% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى طلب مقدمي الخدمات على تدفقات العمل السريرية الرقمية التي تقلل من عبء التوثيق، وتوحيد خطط الرعاية، وتحسين استمرارية الرعاية السلوكية عبر البيئات. تسارع اعتماد المنصات عبر المستشفيات والعيادات المجتمعية والممارسات الخاصة بسبب توسع الرعاية الافتراضية، والتركيز على النتائج القابلة للقياس من قبل الدافعين، وبرامج التحديث المؤسسي الأوسع.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق برامج الصحة السلوكية والعقلية 2025 |

7,477.6 مليون دولار أمريكي |

| سوق برامج الصحة السلوكية والعقلية، معدل النمو السنوي المركب |

16.78% |

| حجم سوق برامج الصحة السلوكية والعقلية 2032 |

22,148.34 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب يبلغ 16.78% (2025-2032)، مما يعكس التحديث السريع لتدفقات العمل في الرعاية السلوكية عبر منظمات مقدمي الخدمات.

- شكلت البرمجيات أكبر حصة بنسبة 62.3% في عام 2025، مدعومة بتوحيد المنصات والطلب على القدرات الشاملة عبر الرعاية والعمليات.

- مثل الأداء السريري حصة 55.1% في عام 2025، مما يشير إلى أن التوثيق السريري، وخطط الرعاية، وإدارة العلاج تظل المجموعة الأكثر تحقيقًا للإيرادات.

- احتفظت المستشفيات بحصة 41.9% في عام 2025 بين المستخدمين النهائيين، مما يعكس قوة الشراء المؤسسية واحتياجات التكامل متعدد الأقسام.

- استحوذت أمريكا الشمالية على حصة 40.7% في عام 2025، مما يشير إلى أكبر قاعدة مثبتة وأقوى كثافة إنفاق على المدى القريب لحلول البرمجيات السلوكية.

تحليل القطاعات

تتزايد عمليات شراء برامج الصحة السلوكية والعقلية حول تقليل العبء الإداري على الأطباء وتحسين وصول المرضى، مما يزيد من الطلب على التوثيق السريري، والرعاية القائمة على القياس، وتدفقات العمل المتكاملة من الاستقبال إلى الفوترة. تدفع زيادة حجم الزيارات، ونقص القوى العاملة، وتوسيع نماذج الرعاية الافتراضية والهجينة المنظمات نحو منصات توحد العمليات السريرية والإدارية والمالية لتقليل إعادة العمل والتسليمات.

تعكس أنماط التبني أيضًا تنوعًا متزايدًا في قاعدة العملاء، حيث تعطي الأنظمة الصحية الكبيرة الأولوية للتشغيل البيني والتحليلات المؤسسية بينما تفضل الممارسات الأصغر عمليات النشر الأبسط والتسعير المتوقع. مع زيادة تعقيد التنفيذ في شبكات الرعاية متعددة المواقع ومسارات الرعاية الجديدة، تظل خدمات الدعم ضرورية للتوجيه والتدريب والتحسين وإعادة تصميم سير العمل. بمرور الوقت، يتحول التمايز نحو الذكاء المدمج وسير العمل القابل للتكوين وإدارة الرعاية المستندة إلى البيانات التي تعزز كل من النتائج السريرية والأداء التشغيلي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المكونات

البرمجيات شكلت الحصة الأكبر بنسبة 62.3% في عام 2025. يتركز الطلب على المنصات التي تركز على توثيق السلوكيات وتخطيط الرعاية وإشراك المرضى في نظام واحد لتقليل التجزئة. تُفضل الحلول المتكاملة حيث تحتاج المنظمات إلى سير عمل متسق عبر المواقع وخطوط الخدمة. تدعم التحديثات المستمرة للمنتجات والتغييرات المدفوعة بالامتثال الاستثمار المستمر في منصات البرمجيات الأساسية.

حسب رؤى نموذج التسليم

تقود نماذج الاشتراك التبني بسبب التكاليف المتوقعة والنشر الأسرع والترقيات المبسطة التي تقلل العبء على تكنولوجيا المعلومات الداخلية. يتماشى تسليم الاشتراك مع الحاجة إلى تحسينات مستمرة في سير العمل وإصدارات الميزات المتكررة مع تطور نماذج الرعاية. يدعم هذا النموذج أيضًا التوحيد عبر المواقع المتعددة والتحليلات المركزية دون الحاجة إلى استثمار كبير مقدمًا. تستمر نماذج الملكية في بعض البيئات حيث يتم إعطاء الأولوية للاستضافة الداخلية والتحكم الأشد في البنية التحتية.

حسب رؤى الوظائف

السريرية شكلت الحصة الأكبر بنسبة 55.1% في عام 2025. تدفع الوحدات السريرية الاستخدام اليومي، مما يجعلها مركز القيمة الأساسي لمقدمي الخدمات الذين يسعون إلى توثيق موحد وتقديم الرعاية. تعطي المنظمات السلوكية الأولوية للأدوات التي تبسط ملاحظات التقدم وخطط العلاج والتدخلات المستندة إلى الأدلة عبر فرق الرعاية. تدعم الوظائف السريرية أيضًا الاتساق في تقارير الجودة وتنسيق الرعاية مع توسع المنظمات في تقديم الخدمات.

حسب رؤى المستخدم النهائي

المستشفيات شكلت الحصة الأكبر بنسبة 41.9% في عام 2025. تستثمر المستشفيات في البرمجيات السلوكية لدمج الخدمات النفسية مع العمليات السريرية الأوسع، وتوحيد مسارات الرعاية، ودعم سير العمل متعدد التخصصات. يعكس الشراء المؤسسي أيضًا احتياجات التشغيل البيني مع الأنظمة الأخرى والتقارير والحوكمة عبر الأقسام. مع توسع المستشفيات في البرامج السلوكية الخارجية والافتراضية، يزداد الطلب على المنصات التي تدعم استمرارية الرعاية عبر الإعدادات المختلفة.

محركات سوق البرمجيات السلوكية والصحة العقلية

توسيع احتياجات الوصول ورقمنة مسارات الرعاية

يتحول تقديم الرعاية السلوكية بشكل متزايد نحو سير عمل قابل للتوسع وموحد يدعم القبول الأسرع والفرز والإدارة الطولية. تستثمر المنظمات في البرمجيات لتقليل العمليات اليدوية وتحسين الاتساق عبر فرق الأطباء والمواقع. تساعد الوثائق الرقمية وخطط الرعاية المنظمة في زيادة الإنتاجية دون التضحية بالجودة السريرية. كما يتيح التسليم المستند إلى المنصة تحسين إشراك المرضى والمتابعة والتنسيق عبر الخدمات. تدعم هذه العوامل مجتمعة الطلب على البرمجيات السلوكية الشاملة.

- على سبيل المثال، مكّن طبقة التوثيق بالذكاء الاصطناعي من Eleos Health شبكة واحدة، ReachLink، من تقليص متوسط وقت كتابة الملاحظات من 12.7 دقيقة إلى 7.3 دقيقة لكل جلسة، مما يمثل انخفاضًا بنسبة 42.5%.

الضغط التشغيلي على مقدمي الرعاية وقيود القوى العاملة

تستمر قيود قدرة الأطباء والعبء الإداري في الضغط على مقدمي الرعاية السلوكية لتحديث العمليات. تساعد البرمجيات في تقليل الوقت المستغرق في التوثيق الروتيني، وتنسيق الجداول، والتواصل اليدوي مع المرضى وشركاء الإحالة. يمكن أن يؤدي تحسين أتمتة المهام وتوحيد سير العمل إلى تحسين استخدام الموظفين وتقليل الاختناقات التشغيلية. مع مواجهة المنظمات لتغيرات في التوظيف وزيادة الطلب، يظل الشراء الذي يقوده الكفاءة محركًا أساسيًا للنمو. هذا يدفع إلى تبني الأنظمة على مستوى المؤسسات والممارسات الأصغر.

التحول نحو سير عمل متكامل سريريًا وإداريًا وماليًا

تفضل المنظمات السلوكية بشكل متزايد الحلول التي تربط التوثيق السريري بعمليات الاستقبال والفوترة ودورة الإيرادات. تقلل سير العمل المتكاملة من التكرار وتحسن دقة البيانات من نقطة الرعاية حتى تقديم المطالبات والمصالحة. هذا مهم بشكل خاص لمقدمي الخدمات المتعددين الذين يديرون أحجام زيارات عالية عبر قواعد دافعين مختلفة وتكوينات الخدمة. يحسن الربط الأفضل بين البيانات السريرية والمالية من التحكم التشغيلي وإعداد التقارير. والنتيجة هي طلب مستمر على المنصات المتكاملة.

تركيز أكبر على النتائج القابلة للقياس والتحليلات

تتأثر نماذج الرعاية بشكل متزايد بتتبع النتائج ومتطلبات تقارير الأداء عبر بيئات مقدمي الرعاية والدافعين. تدعم البرمجيات الالتقاط المتسق للمقاييس السريرية، والامتثال لخطة الرعاية، واستخدام الخدمة. تستخدم المنظمات لوحات المعلومات والتحليلات لتحديد الفجوات في الوصول، والالتزام، والمتابعة، مما يحسن من جودة الرعاية وتخطيط الموارد. يدعم هذا المبادرات التنظيمية حول تحسين الجودة ونهج صحة السكان في الرعاية السلوكية. تستمر توقعات القياس الأقوى في توسيع تبني البرمجيات.

- على سبيل المثال، تُظهر التحليلات الاستعادية لـ Lyra Health أن كل جلسة علاج إضافية وكل درس فيديو رقمي مكتمل يرتبطان بشكل مستقل بانخفاضات ذات دلالة إحصائية في درجات القلق والاكتئاب الموحدة عبر آلاف الأعضاء.

تحديات سوق البرمجيات السلوكية والصحة العقلية

غالبًا ما يعمل مقدمو الرعاية السلوكية بموارد تكنولوجيا معلومات محدودة، مما يمكن أن يبطئ من اختيار وتنفيذ وتحسين المنصات الجديدة. تزداد تعقيدات التكامل عندما يجب على المنظمات ربط الأنظمة السلوكية بالمنصات السريرية الأوسع، وأدوات الفوترة، ومتطلبات التقارير الخارجية. يتطلب إعادة تصميم سير العمل قبول الأطباء، ويمكن أن يكون التبني غير متساوٍ عندما تكون الفرق معتادة على العمليات القديمة. يمكن أن يطيل جهد نقل البيانات وتكوينها من جداول نشر التنفيذ، مما يؤخر تحقيق العائد على الاستثمار.

- على سبيل المثال، وجدت دراسة تحسين السجل الصحي الإلكتروني عبر 11 ممارسة دمجت بين الصحة السلوكية والرعاية الأولية أن الأطباء أنشأوا حلولاً بديلة متعددة للقوالب السلوكية، مما أدى إلى توثيق غير متسق في أكثر من 30% من اللقاءات التي تمت مراجعتها حتى تم الاتفاق على تدفقات عمل موحدة جديدة وإعادة التدريب.

تخلق متطلبات الخصوصية والأمان والتنظيم احتكاكًا إضافيًا، خاصة عندما تكون هناك إعدادات رعاية متعددة وخدمات طرف ثالث متورطة. يمكن أن يكون الحفاظ على حوكمة بيانات متسقة عبر التوثيق السريري وميزات تفاعل المرضى والتحليلات أمرًا صعبًا. قد تواجه مقدمو الخدمات الأصغر صعوبة في إدارة التغيير والتدريب وتوحيد العمليات، مما يحد من سرعة تبني الميزات الكاملة. يمكن أن تزيد هذه الحواجز من الاعتماد على خدمات الدعم وتطيل دورات المبيعات والتنفيذ.

اتجاهات وفرص سوق برامج الصحة السلوكية والعقلية

يتم تضمين الذكاء الاصطناعي وأتمتة سير العمل بشكل متزايد في البرامج السلوكية لتقليل عبء الأطباء وتحسين جودة التوثيق. تحظى الأدوات التي تبسط عمليات الاستقبال والفرز والمتابعة بالاهتمام لأنها تعالج بشكل مباشر قيود الوصول والعمليات. يقوم مقدمو المنصات بتوسيع القوالب القابلة للتكوين والتقييمات المهيكلة وتدفقات العمل الموجهة التي تحسن الاتساق عبر فرق الرعاية. يخلق هذا الاتجاه فرصًا للبائعين الذين يمكنهم الجمع بين سهولة الاستخدام والحوكمة وقابلية التدقيق.

- على سبيل المثال، أفادت GRAND Mental Health في أوكلاهوما بتوفير أكثر من 400 ساعة عمل للموظفين في غضون ستة أشهر من نشر مساعد الذكاء الاصطناعي الذي أكمل تلقائيًا أكثر من 80% من كل ملاحظة تقدم وقلل من وقت التوثيق بأكثر من 50% عبر شبكة عيادات الصحة السلوكية المجتمعية المعتمدة.

تتوسع الفرص السوقية أيضًا في الإعدادات غير المخدومة حيث لا تزال الرقمنة في مراحلها المبكرة، بما في ذلك الممارسات الأصغر والعيادات المجتمعية. يقلل التوصيل القائم على الاشتراك وتصميم المنصة المعيارية من حواجز التبني ويمكّن من توسيع القدرات خطوة بخطوة. مع نضوج نماذج الرعاية الافتراضية والهجينة، يرتفع الطلب على المنصات التي توحد تفاعل المرضى وسير العمل السريري والإدارة التشغيلية عبر الإعدادات. البائعون الذين يدعمون التشغيل البيني والتحليلات القابلة للتوسع في وضع جيد للاستفادة من هذه التحولات في التبني.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر بنسبة 40.7% في عام 2025، مدعومة ببيئة تكنولوجيا المعلومات الصحية الناضجة والطلب القوي على الكفاءة التشغيلية في تقديم الرعاية السلوكية. تفضل منظمات مقدمي الخدمات المنصات المتكاملة التي تربط بين سير العمل السريري والإداري عبر المواقع. يتم تعزيز التبني من خلال برامج التحديث المستمرة والتركيز العالي على نماذج الوصول القابلة للتوسع، بما في ذلك الرعاية الافتراضية والهجينة.

أوروبا

مثلت أوروبا 24.6% في عام 2025، مما يعكس الاستثمار المستمر في تقديم الرعاية الرقمية وتوحيد التوثيق عبر أنظمة الرعاية الصحية. يسعى مقدمو الخدمات بشكل متزايد إلى أدوات تحسن تنسيق الرعاية والإبلاغ والاتساق في سير العمل عبر تقديم الخدمات متعددة المواقع. يستفيد السوق أيضًا من المبادرات التي تهدف إلى تحسين الوصول وقياس الجودة في خدمات الصحة السلوكية.

آسيا والمحيط الهادئ

شكلت منطقة آسيا والمحيط الهادئ 22.4% في عام 2025، مدفوعة بتزايد اعتماد الصحة الرقمية وتوسع احتياجات الرعاية السلوكية عبر إعدادات الرعاية الصحية المتنوعة. تركز المنظمات على نشر البرامج القابلة للتوسع وتبسيط العمليات مع زيادة الطلب على الخدمات. تكون الفرص أقوى حيث يقوم مقدمو الخدمات بتحديث شبكات العيادات الخارجية ودمج الرعاية السلوكية في نماذج الرعاية الأوسع.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بـ 7.9% في عام 2025، مدعومة بالتقدم المستمر في الرقمنة وزيادة استخدام تدفقات العمل المنظمة لإدارة تقديم الخدمات. يتأثر اعتماد مقدمي الخدمات بقيود الميزانية وتفاوت نضج البنية التحتية عبر البلدان. تكون نماذج الاشتراك والنشر المعياري جذابة عادة للمنظمات التي تسعى إلى تحقيق قيمة سريعة بتكاليف محكومة.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا 4.4% في عام 2025، مما يعكس اعتمادًا في مرحلة مبكرة ولكن مع زيادة الاهتمام بالنماذج الرقمية للرعاية وتوسيع القدرات. يدعم النمو المبادرات الحديثة، وزيادة الوعي، وتوسيع تقديم الرعاية الصحية الخاصة. يميل الطلب إلى تفضيل الحلول التي يمكن أن تتوسع عبر المواقع وتدعم تدفقات العمل التشغيلية الموحدة.

المشهد التنافسي

يتشكل التنافس من خلال توسع البائعين في نطاق المنصات عبر الوظائف السريرية والإدارية والمالية، مدعومًا بتقديم السحابة وتدفقات العمل القابلة للتكوين. يتركز التمايز بشكل متزايد على سهولة الاستخدام، وسرعة التنفيذ، وجاهزية التوافق، والأتمتة المدمجة التي تقلل من عبء العمل على الأطباء. تتنافس الشركات من خلال الشراكات، وتحسين المنتجات، وتوسيع الحضور في قطاعات مقدمي الخدمات غير المخدومة مثل العيادات المجتمعية والممارسات الخاصة. يظل الاندماج وتوسيع الحافظة شائعين حيث يفضل المشترون أنظمة أقل بتغطية أوسع.

تتنافس Oracle (Cerner) عادة من خلال قدرات المنصة على مستوى المؤسسات التي تركز على القابلية للتوسع، وتوحيد تدفقات العمل، والتكامل داخل بيئات تكنولوجيا المعلومات الصحية الأكبر. يتماشى نهج الشركة مع المنظمات التي تسعى إلى هياكل حديثة للسجلات الصحية الإلكترونية وطبقات بيانات سريرية وتشغيلية أكثر توحيدًا. يتم تعزيز القوة التنافسية من خلال نطاق الحلول الواسع وتجربة النشر على مستوى المؤسسات. يدعم التركيز المستمر على التحديث التمركز للمنظمات الكبيرة التي تسعى إلى توحيد النظام على مستوى المؤسسة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي في السوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في مارس 2026، أعلنت شركة Netsmart Technologies عن توسيع التعاون مع Pyramid Healthcare، حيث ستقوم Pyramid بتنفيذ نظام myAvatar EHR من Netsmart ومجموعة التوثيق السريري المدعومة بالذكاء الاصطناعي Bells لدعم الصحة السلوكية المتكاملة وعلاج الإدمان عبر نظامها متعدد الولايات، مما يعزز من تجارب الرعاية عن بعد والوصفات الطبية الإلكترونية والرعاية المركزة على التعافي لأكثر من 56,000 فرد سنويًا.

- في يناير 2026، قامت Core Solutions بتوسيع منصة Cx360 Intelligence الخاصة بها مع قدرات الإبلاغ والامتثال المدمجة لعيادات الصحة السلوكية المجتمعية المعتمدة (CCBHC)، بهدف تسهيل الإبلاغ التنظيمي ومساعدة منظمات الصحة السلوكية على الاستفادة من سير العمل المحسن بالذكاء الاصطناعي لتحسين الأداء التشغيلي والسريري.

- في أكتوبر 2025، أطلقت AdvancedMD منصة “AdvancedMD Now”، وهي منصة إدارة ممارسة موحدة قائمة على السحابة، ذاتية الخدمة، وإدارة السجلات الصحية الإلكترونية، ومشاركة المرضى مصممة خصيصًا للممارسات الصحية العقلية الصغيرة التي تضم ما يصل إلى ثلاثة مزودين، وتتميز بسير العمل المتوافق مع DSM-5، وأدوات التوثيق الطويلة، وميزات مركزة على النتائج مصممة خصيصًا لاحتياجات الصحة السلوكية.

- في يوليو 2025، كشفت Core Solutions عن Cx360 Intelligence، وهي منصة سجلات صحية إلكترونية للصحة السلوكية مدعومة بالذكاء الاصطناعي تدمج الذكاء الاصطناعي في الوقت الفعلي في سير العمل السريري – إما لتعزيز السجلات الصحية الإلكترونية الحالية أو العمل كنظام سجلات صحية إلكترونية أصلي بالكامل بالذكاء الاصطناعي – لتسريع التوثيق، ودعم اتخاذ القرار، وتحسين النتائج لمقدمي الصحة العقلية والإعاقة الذهنية والتنموية (IDD).

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

7477.6 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

22148.34 مليون دولار أمريكي |

| معدل النمو (CAGR) |

16.78% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| القطاعات المشمولة |

حسب النظرة المكونة: البرامج (البرامج المتكاملة، البرامج المستقلة)، خدمات الدعم؛ حسب نموذج التسليم: نماذج الاشتراك، نماذج الملكية؛ حسب النظرة الوظيفية: السريرية، الإدارية، المالية؛ حسب نظرة المستخدم النهائي: مقدمو الخدمات، الدافعون، المرضى، المستشفيات، العيادات المجتمعية، الممارسات الخاصة |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Oracle (Cerner)، Epic Systems، Netsmart Technologies، Qualifacts، Core Solutions، Welligent، NextGen Healthcare، AdvancedMD، Kareo، Meditab، Holmusk، Valant، Credible Behavioral Health، Allscripts companies |

| عدد الصفحات |

327 |

التجزئة

المكون

- البرمجيات [البرمجيات المتكاملة، البرمجيات المستقلة]

- خدمات الدعم

نموذج التسليم

- نماذج الاشتراك

- نماذج الملكية

الوظائف

المستخدم النهائي

- المزودون

- الدافعون

- المرضى

- المستشفيات

- العيادات المجتمعية

- الممارسات الخاصة

المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا