نظرة عامة على السوق

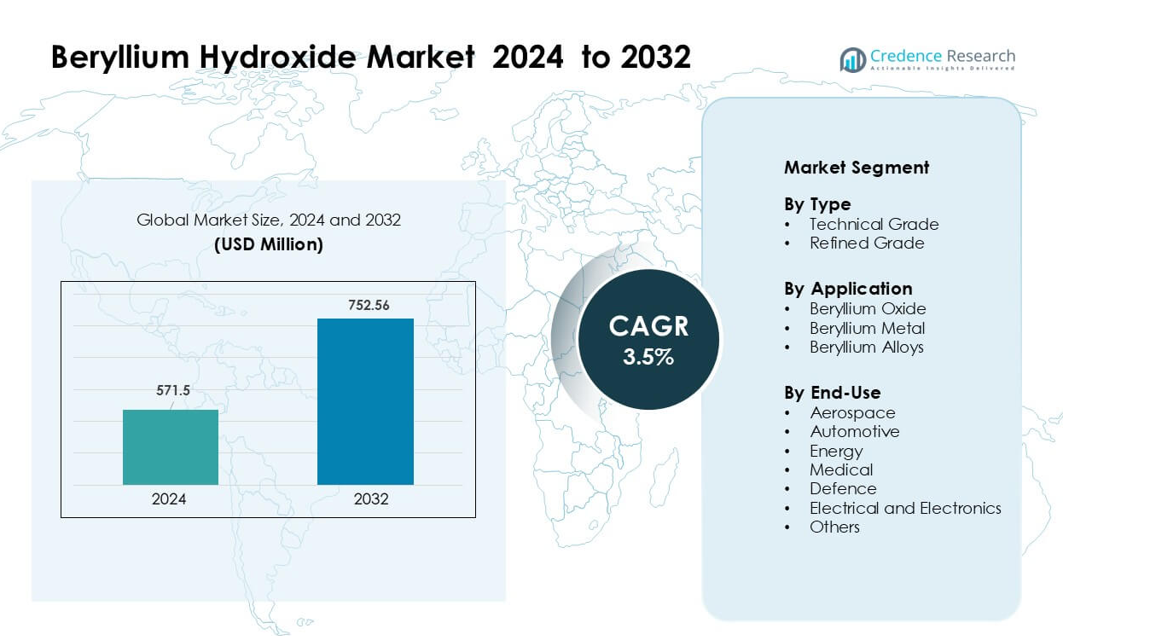

تم تقييم سوق هيدروكسيد البريليوم بمبلغ 571.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 752.56 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق هيدروكسيد البريليوم 2024 |

571.5 مليون دولار أمريكي |

| سوق هيدروكسيد البريليوم، معدل النمو السنوي المركب |

3.5% |

| حجم سوق هيدروكسيد البريليوم 2032 |

752.56 مليون دولار أمريكي |

تشمل الشركات الرائدة في سوق هيدروكسيد البريليوم شركة ستانفورد للمواد المتقدمة، شركة إن جي كي للمعادن، مجموعة صناعة المعادن غير الحديدية في شينجيانغ، شركة ماتيريون، شركة بلمونت للمعادن، مصنع أولبا للمعادن، شركة إيجل بيشر للتكنولوجيا، مصنع شنغهاي فيكسينج للسيراميك الخاص، شركة آي بي سي للسبائك المتقدمة، وشركة أمريكان بريليا. تركز هذه الشركات على إنتاج عالي النقاء، ترقيات تكنولوجية، ودمج سلسلة التوريد لدعم تطبيقات الطيران، الدفاع، الإلكترونيات، والطاقة. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة حوالي 41%، مدعومة بقدرات صناعية قوية، مرافق تكرير متقدمة، وطلب واسع النطاق من مصنعي الدفاع وأشباه الموصلات.

رؤى السوق

- وصل سوق هيدروكسيد البريليوم إلى 571.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 752.56 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 3.5%.

- يعمل الطلب المتزايد من صناعة الطيران، الدفاع، وتصنيع أشباه الموصلات كمحرك رئيسي، حيث تستخدم هذه الصناعات مشتقات البريليوم للهياكل الخفيفة، البصريات المتقدمة، والإلكترونيات ذات الأداء الحراري العالي.

- تسلط الاتجاهات الضوء على زيادة اعتماد سيراميك أكسيد البريليوم وزيادة الاستثمار في المكونات عالية الدقة للأقمار الصناعية، وحدات الطاقة للمركبات الكهربائية، وأنظمة الاتصالات المتقدمة.

- يشمل المشهد التنافسي منتجي المواد الذين يوسعون قدرة التنقية ويشكلون شراكات مع الشركات المصنعة للمعدات الأصلية في الإلكترونيات والطيران بينما يواجهون تحديات تنظيمية وسلامة صارمة تزيد من تكاليف الإنتاج.

- تصدرت أمريكا الشمالية السوق بحصة 41%، تلتها أوروبا بنسبة 27%، بينما ظل أكسيد البريليوم القطاع التطبيقي المهيمن بحصة حوالي 58%، مدعومًا بالاستخدام القوي في الإلكترونيات القوية وإدارة الحرارة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

سيطر الدرجة التقنية على سوق هيدروكسيد البريليوم في عام 2024 بحصة حوالي 63%. فضل المصنعون هذه الدرجة لأنها تدعم معالجة كبيرة الحجم لإنتاج أكسيد البريليوم والسبائك. كما تقدم الدرجة التقنية مستويات نقاء مستقرة للسيراميك، المستشعرات، ومكونات الدفاع. نما الدرجة المكررة بوتيرة ثابتة بسبب الاستخدام المتزايد في الأجهزة الطبية والإلكترونيات المتخصصة. ومع ذلك، بقيت الدرجة التقنية في المقدمة لأن المنتجين الرئيسيين ركزوا على توسيع القدرة للتطبيقات ذات درجات الحرارة العالية والمواد الهيكلية الخفيفة عبر برامج الطيران والدفاع.

- على سبيل المثال، تنتج شركة Materion Corporation هيدروكسيد البيريليوم في مصنعها في دلتا، يوتا (المستخرج من خام البيرترانديت) وفي عام 2022 كان معدل استخدام الطاقة الإنتاجية للمصنع 53%.

حسب التطبيق

احتل أكسيد البيريليوم المركز الأول في عام 2024 بحصة تقارب 58%. بقي الطلب قويًا لأن أكسيد البيريليوم يوفر توصيلًا حراريًا عاليًا وعزلًا كهربائيًا، مما يجعله ضروريًا للإلكترونيات القوية، وتغليف أشباه الموصلات، وأنظمة الرادار المتقدمة. أظهر معدن البيريليوم نموًا معتدلًا في المكونات الدقيقة، بينما شهدت سبائك البيريليوم استخدامًا متزايدًا في الموصلات والنوابض. حافظ قطاع الأكسيد على تقدمه مع استثمار الصناعات في الإلكترونيات عالية الأداء، وأنظمة السيارات الكهربائية، وأجهزة الاتصالات العسكرية التي تعتمد على ركائز السيراميك المستقرة.

- على سبيل المثال، تقدم سيراميك أكسيد البيريليوم من Materion المستخدمة في أجهزة RF عالية الطاقة توصيلًا حراريًا يصل إلى 285 واط/م·ك وتحتفظ بقوة عازلة تزيد عن 14 كيلوفولت/مم، مما يتيح استخدامها في وحدات الرادار T/R وتجميعات الليزر لأشباه الموصلات. كما تنتج الشركة ركائز BeO بقوة ميكانيكية تتجاوز 250 ميجا باسكال، مما يدعم متطلبات الموثوقية في إلكترونيات الدفاع والفضاء.

حسب الاستخدام النهائي

تصدرت صناعة الطيران السوق النهائي في عام 2024 بحصة حوالي 34%. استخدم مصنعو الطائرات والأقمار الصناعية المواد المستخرجة من هيدروكسيد البيريليوم للهياكل الخفيفة، والمكونات البصرية، والأنظمة المقاومة للحرارة. تبعها قطاع الدفاع بسبب الاعتماد المتزايد على أنظمة الاستهداف ومعدات المراقبة. نمت تطبيقات الكهرباء والإلكترونيات مع زيادة الطلب على حلول إدارة الحرارة في الأجهزة القوية. توسعت قطاعات الطب والطاقة بوتيرة ثابتة. بقيت صناعة الطيران مهيمنة لأن البرامج العالمية استثمرت في المركبات الفضائية من الجيل القادم، والتجميعات البصرية عالية الدقة، والإلكترونيات المتقدمة التي تتطلب مشتقات البيريليوم عالية الأداء.

محركات النمو الرئيسية

التوسع في استخدام سيراميك البيريليوم في الإلكترونيات عالية الأداء

يدفع النمو في الإلكترونيات عالية الأداء الطلب الكبير على هيدروكسيد البيريليوم، حيث يحول المصنعون المركب إلى سيراميك أكسيد البيريليوم للوحدات القوية، ومكونات RF، وتغليف أشباه الموصلات. تدعم هذه السيراميك توصيلًا حراريًا قويًا، وعزلًا كهربائيًا، واستقرارًا أبعاديًا، مما يساعد الأجهزة على التعامل مع كثافات الطاقة العالية في شبكات 5G، ومراكز البيانات، والإلكترونيات الاستهلاكية المدمجة. يعزز الاعتماد المتزايد على السيارات الكهربائية الطلب على موزعات الحرارة ووحدات التحكم المصنوعة من سيراميك البيريليوم. تعتمد أنظمة الاتصالات الدفاعية أيضًا على السيراميك الحراري المتقدم، مما يضيف ضغطًا إضافيًا على سلاسل التوريد. مع تحول الشركات الإلكترونية العالمية نحو التصغير وزيادة الكفاءة، يزداد الحاجة إلى هيدروكسيد البيريليوم عالي الجودة. تستمر الاستثمارات في مصانع التصنيع، والأتمتة، وخطوط معالجة المسحوق المحسنة في تعزيز الطلب طويل الأجل عبر أمريكا الشمالية وأوروبا وآسيا.

- على سبيل المثال، تطور Materion سيراميك BeO للأنظمة ذات التردد اللاسلكي العالي والمايكروويف بمستويات توصيل حراري تصل إلى 285 واط/م·ك وثوابت عازلة بين 6.7 و6.9 عند 1 ميجاهرتز، مما يمكن من تبديد الحرارة بشكل موثوق في وحدات 5G المدمجة. كما تحافظ حزم BeO الخاصة بالشركة على قوة ميكانيكية تزيد عن 250 ميجا باسكال، مما يدعم التشغيل المستقر في أجهزة الاتصال الدفاعية وأجهزة أشباه الموصلات عالية الكثافة.

الاعتماد المتزايد في هياكل الطيران والدفاع

تلعب مشاريع الطيران والدفاع دورًا رئيسيًا في توسيع سوق هيدروكسيد البريليوم، حيث يُعتبر المركب ضروريًا لإنتاج معدن البريليوم الخفيف وسبائك البريليوم. تُستخدم هذه المواد في الأنظمة البصرية، ومكونات التوجيه، ومرايا الأقمار الصناعية، وأجهزة الاستشعار بالقصور الذاتي، والأجزاء الهيكلية عالية القوة حيث توفر الكثافة المنخفضة والصلابة العالية مكاسب أداء واضحة. يزيد النمو في إطلاق الأقمار الصناعية التجارية وتحديث الدفاع ومنصات المركبات الفضائية القابلة لإعادة الاستخدام من الطلب على مشتقات البريليوم عالية الدقة. تواصل الحكومات في الولايات المتحدة وأوروبا واليابان تمويل استكشاف الفضاء وبرامج الاستطلاع المتقدمة، التي تعتمد على مواد البريليوم المستقرة والنقية. مع تطور سلاسل التوريد لدعم احتياجات التصنيع المعقدة، يقوم منتجو هيدروكسيد البريليوم بتوسيع قدراتهم والاستثمار في تقنيات التنقية. يظل هذا الزخم المدفوع بالطيران محرك نمو قوي طويل الأجل للسوق.

- على سبيل المثال، توفر Materion البريليوم بدرجة الطيران للتلسكوبات الفضائية وأنظمة الأقمار الصناعية، بما في ذلك أجزاء المرآة الأساسية بقطر 1.32 متر لتلسكوب جيمس ويب الفضائي التابع لناسا، حيث يتم تشكيل كل جزء من فراغات البريليوم بمعايير أداء حرجة. توفر المادة نسبة صلابة إلى وزن أعلى بنحو ست مرات من الألمنيوم، مما يمكن من استقرار بصري دقيق لأنظمة التصوير والتوجيه الفضائية.

الاستخدام المتزايد في تطبيقات الطاقة والطب والنووية

تخلق تقنيات الطاقة والطب طلبًا قويًا على هيدروكسيد البريليوم حيث يعمل المركب كمقدمة للسبائك والسيراميك والمكونات المعدنية المستخدمة في المفاعلات والأجهزة التشخيصية والأدوات الدقيقة. تستخدم أنظمة الطاقة النووية مواد البريليوم كمعتدلات وعاكسات للنيوترونات بسبب استقرارها القوي تحت الإشعاع. تعتمد تقنيات التصوير الطبي على مكونات البريليوم لنوافذ الأشعة السينية والمعدات التشخيصية الدقيقة، مما يعزز الاستهلاك في تصنيع الرعاية الصحية. تدمج صناعات الطاقة المتجددة أيضًا سبائك البريليوم في المستشعرات ومكونات البطاريات وأجهزة تحويل الطاقة. يعزز توسع برامج التحديث النووي وزيادة الاستثمارات في التصوير الطبي المتقدم والطلب المتزايد على توليد الطاقة الموثوق به استهلاك المواد. يستمر التحول المستمر نحو الأنظمة عالية الكفاءة والمتانة عبر صناعات الطاقة والرعاية الصحية في دفع الحاجة إلى مشتقات البريليوم عالية الجودة.

الاتجاهات الرئيسية والفرص

التركيز المتزايد على المواد خفيفة الوزن وعالية الأداء الحراري

يستفيد سوق هيدروكسيد البريليوم من الاتجاه المتزايد نحو المواد خفيفة الوزن وعالية الأداء الحراري في قطاعات الطيران والإلكترونيات والتنقل. يسعى المصنعون إلى الحصول على مواد تدعم تقليل الوزن، والتبديد السريع للحرارة، والاستقرار الهيكلي. تقدم السيراميك والسبائك القائمة على البريليوم مزيجًا فريدًا من الصلابة والتوصيل الحراري والكثافة المنخفضة التي تتفوق على العديد من المعادن والمواد المركبة التقليدية. يزيد النمو في المركبات الكهربائية من الحاجة إلى أنظمة حرارية فعالة في حزم البطاريات والإلكترونيات القوية. تتحول برامج الطيران نحو أجزاء هيكلية أخف لزيادة كفاءة الوقود وقدرة الحمولة. تعتمد صناعات أشباه الموصلات والاتصالات على الركائز الخزفية التي تتحمل كثافات طاقة أعلى دون فشل حراري. يعزز هذا التحول نحو اختيار المواد القائمة على الأداء الطلب طويل الأجل على هيدروكسيد البريليوم المكرر.

- على سبيل المثال، يوفر معدن البريليوم من Materion كثافة تبلغ 1.85 جم/سم³ وصلابة نوعية تصل إلى 287 كيلو نيوتن·م/كجم، مما يمكن من تقليل الوزن بشكل كبير في مقاعد البصريات الفضائية. تُظهر سبائك البريليوم والنحاس المستخدمة في إلكترونيات الطاقة للمركبات الكهربائية قيم توصيل حراري تصل إلى 130 واط/م·ك، مما يدعم التبديد السريع للحرارة في الوحدات المدمجة. تتيح هذه الخصائص الأداء للمصنعين تصميم أنظمة أخف وأكثر استقرارًا حراريًا عبر تطبيقات التنقل وأشباه الموصلات.

توسيع التطبيقات في التقنيات الجيل القادم

تخلق التطبيقات الجديدة عبر الحوسبة الكمومية، وأجهزة الاستشعار المتقدمة، والبصريات العسكرية، والتصنيع عالي الدقة فرصًا ناشئة لهيدروكسيد البريليوم. تدعم مواد البريليوم التجميعات البصرية فائقة الاستقرار المستخدمة في التصوير عالي الدقة، وتوجيه الصواريخ، والتلسكوبات الفضائية. يستكشف مطورو الأجهزة الكمومية أيونات البريليوم لأنظمة الكيوبت المتخصصة، مما يزيد من الطلب على مستوى البحث. يعزز ارتفاع أنظمة الرادار والاتصالات عالية التردد الحاجة إلى سيراميك البريليوم بخصائص حرارية متفوقة. كما تخلق تصغير الأجهزة الطبية استخدامات جديدة لسبائك البريليوم في أدوات التشخيص المدمجة وطويلة العمر. تدعم الاستثمارات المتزايدة في تقنيات الطاقة النظيفة الاستخدام في الأنظمة المتعلقة بالنيوترونات، والأجزاء المقاومة للإشعاع، وأدوات القياس عالية الأداء. توسع هذه القطاعات الجيل القادم مسار النمو طويل الأجل لسوق هيدروكسيد البريليوم.

- على سبيل المثال، لدى NIST تاريخ طويل في ريادة الحوسبة الكمومية بالأيونات المحبوسة باستخدام أيونات البيريليوم (Be⁺) والمغنيسيوم (Mg⁺). بينما تم تحقيق أزمنة تماسك طويلة جدًا (تتجاوز 10 دقائق) في أنظمة الأيونات المحبوسة، فإن هذه الأوقات القياسية تكون عادةً للكيوبتات الفردية باستخدام أنواع مختلفة من الأيونات مثل Yb⁺، وغالبًا ما تستخدم تقنيات متقدمة مثل التبريد المتعاطف والفصل الديناميكي، بدلاً من Be⁺ تحديدًا مع تماسك تشغيلي لمدة 10 ثوانٍ لمعالج متعدد الكيوبتات كما هو مُشار إليه.

التحدي الرئيسي

القيود الصحية والبيئية والتنظيمية

تظل اللوائح الصحية والبيئية الصارمة تحديًا كبيرًا لسوق هيدروكسيد البيريليوم. يتطلب معالجة مركبات البيريليوم احتياطات متقدمة بسبب المخاطر المرتبطة بالجسيمات المحمولة جواً، والتعرض في مكان العمل، وإدارة النفايات. تفرض الحكومات في الولايات المتحدة وأوروبا وآسيا حدودًا صارمة على التعرض المهني، مما يجبر الشركات على الاستثمار بكثافة في معدات الحماية، وأنظمة الدائرة المغلقة، والتدريب المتخصص. يزيد الامتثال من تكاليف التشغيل ويبطئ من توسع الإنتاج. تضيف القواعد البيئية المتعلقة بالتخلص من النفايات والانبعاثات مزيدًا من التعقيد. تحد هذه الضوابط الصارمة أيضًا من عدد مرافق المعالجة المؤهلة، مما يقيد مرونة العرض. مع تشديد اللوائح عالميًا، يواجه المصنعون ضغوطًا متزايدة لاعتماد تقنيات أنظف وتحسين سلامة العمال دون التأثير على الإنتاج.

تكاليف الإنتاج العالية وتركيز العرض

يواجه سوق هيدروكسيد البيريليوم تحديات من تكاليف الإنتاج العالية ومصادر العرض العالمية المحدودة. يتطلب استخراج البيريليوم وتنقيته ومعالجة الهيدروكسيد علم المعادن المتقدم ومدخلات عالية النقاء ومعالجة متخصصة، مما يزيد من كثافة رأس المال. مع وجود عدد قليل من المنتجين الرئيسيين المتركزين في الولايات المتحدة والصين ومناطق مختارة، يمكن أن تؤثر اضطرابات العرض على التسعير والتوافر العالمي. تزيد القيود التعدينية والمخاطر الجيوسياسية من الضغط على سلسلة التوريد. يضيف الطلب من صناعات الطيران والدفاع والإلكترونيات ضغطًا، مما يزيد من حدة المنافسة على المواد عالية الجودة. تجبر هذه القيود في العرض المصنعين على الحفاظ على مخزونات كبيرة والاستثمار في استراتيجيات توريد طويلة الأجل. مع توسع التطبيقات الجديدة، يجب على السوق موازنة الطلب المتزايد مع قدرة الإنتاج الضيقة وتكاليف المدخلات العالية.

تحليل إقليمي

أمريكا الشمالية

احتلت أمريكا الشمالية المركز المهيمن في سوق هيدروكسيد البيريليوم بحصة حوالي 41% في عام 2024. استفادت المنطقة من صناعات الطيران والدفاع وأشباه الموصلات القوية التي تعتمد بشكل كبير على مشتقات البيريليوم عالية النقاء. ظلت الولايات المتحدة المركز الرئيسي بسبب عمليات التعدين المتقدمة، والقدرة التكريرية القائمة، والاستثمارات الفيدرالية الكبيرة في برامج الفضاء والعسكرية. زاد مصنعو الإلكترونيات من الطلب على السيراميك الحراري والسبائك الدقيقة، مما عزز النمو الإقليمي. ساهمت كندا بشكل معتدل من خلال شراكات سلسلة التوريد والأنشطة البحثية. شجعت الأطر التنظيمية القوية الإنتاج الآمن مع دعم الاستهلاك المستقر طويل الأجل.

أوروبا

شكلت أوروبا ما يقرب من 27% من الحصة في عام 2024، مدفوعة بقطاعات الطيران المتطورة، وتصنيع الأقمار الصناعية، والإلكترونيات. قادت ألمانيا وفرنسا والمملكة المتحدة عملية التبني حيث استخدم المصنعون مشتقات البريليوم في الأنظمة البصرية، وأجهزة الاتصالات عالية التردد، والإلكترونيات المتقدمة للسيارات. زادت المؤسسات البحثية في جميع أنحاء أوروبا من الطلب على المواد عالية النقاء للتطبيقات النووية، وتصوير الطبي، والفوتونيات. زادت المعايير البيئية والسلامة الصارمة من تكاليف التشغيل ولكنها ضمنت إنتاجًا مستقرًا وعالي الجودة. دعمت الاستثمارات المتزايدة في التنقل الكهربائي وتقنيات الدفاع نموًا إضافيًا. ساعدت الشراكات في سلسلة التوريد مع المنتجين في أمريكا الشمالية وآسيا في الحفاظ على الوصول المستمر إلى المواد الخام.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة في عام 2024، مدعومة بالصناعات الإلكترونية والسيارات والطاقة سريعة النمو. قادت الصين واليابان معظم الطلب بسبب توسع إنتاج أشباه الموصلات، وتطوير البصريات الدقيقة، وزيادة الاستثمار في الإلكترونيات القوية. عززت كوريا الجنوبية وتايوان نمو السوق من خلال تغليف الرقائق المتقدم وتصنيع أجهزة الاتصالات. ساهمت برامج الطيران الإقليمية، خاصة في الصين والهند، في زيادة استخدام المواد القائمة على البريليوم. على الرغم من تباين اللوائح البيئية بين الدول، نما القدرة التصنيعية بشكل مطرد. وسع المنتجون المحليون قدرات التكرير والمعالجة، مما ساعد المنطقة على أن تصبح مركز طلب قوي لهيدروكسيد البريليوم عالي الأداء.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحوالي 6% من الحصة في عام 2024، وكان الطلب مدفوعًا بشكل رئيسي بالمعدات الصناعية، والمشاريع الطاقوية، والتصنيع المحدود المتعلق بالطيران. قادت البرازيل استهلاك المنطقة بسبب الاستثمارات المتزايدة في تجميع الإلكترونيات، وأنظمة الرادار، والمكونات البصرية. أظهرت المكسيك نموًا معتدلًا مدعومًا بقاعدتها المتوسعة في تصنيع السيارات والكهرباء. اعتمدت المنطقة بشكل كبير على الواردات من أمريكا الشمالية وآسيا بسبب قدرة المعالجة المحلية المحدودة. دعم الاهتمام المتزايد بالبحث النووي، والأجهزة الصناعية، وتحديث الدفاع التبني المستقبلي. ومع ذلك، أبقت الأطر التنظيمية غير المتسقة والتصنيع البطيء الطلب العام أقل مقارنة بالأسواق العالمية الكبرى.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة في عام 2024، مدفوعة بالطلب الناشئ في الإلكترونيات الدفاعية، وأنظمة الطاقة، وتطبيقات المراقبة الصناعية. زادت دول الخليج، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية، من المشتريات لصيانة الطيران، وأنظمة الاتصالات الساتلية، والأجهزة عالية الدقة. أظهرت جنوب أفريقيا نموًا طفيفًا مرتبطًا بأجهزة التعدين والأنشطة البحثية. اعتمدت معظم الدول على الواردات بسبب غياب مرافق التكرير المحلية. خلقت الاستثمارات المتزايدة في التكنولوجيا النووية، ومشاريع الطاقة المتجددة، وأنظمة الأمان المتقدمة فرصًا جديدة، على الرغم من أن نمو السوق العام ظل معتدلًا بسبب البنية التحتية التصنيعية المحدودة.

تقسيمات السوق:

حسب النوع

- الدرجة الفنية

- الدرجة المكررة

حسب التطبيق

- أكسيد البريليوم

- معدن البريليوم

- سبائك البريليوم

حسب الاستخدام النهائي

- الطيران

- السيارات

- الطاقة

- الطبية

- الدفاع

- الكهرباء والإلكترونيات

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق هيدروكسيد البريليوم بشركات رائدة مثل مواد ستانفورد المتقدمة، شركة إن جي كي للمعادن، مجموعة صناعة المعادن غير الحديدية في شينجيانغ، شركة ماتيريون، شركة بلمونت للمعادن، مصنع أولبا للمعادن، شركة إيجل بيشر للتكنولوجيا، مصنع شنغهاي فيكسينج للسيراميك الخاص، شركة آي بي سي للسبائك المتقدمة، وشركة أمريكان بريليا. يتنافس هؤلاء اللاعبون من خلال توسيع القدرات، والتقدم في تقنيات التنقية، والتكامل القوي عبر التعدين والتكرير وإنتاج السبائك. تعزز العديد من الشركات مواقعها من خلال توفير درجات نقاء عالية لتطبيقات الطيران والدفاع وأشباه الموصلات والطب التي تتطلب أداءً حراريًا وهيكليًا موثوقًا. تساعد الشراكات الاستراتيجية مع مصنعي الإلكترونيات وقطاع الفضاء في تأمين عقود طويلة الأجل. يوسع المنتجون الآسيويون دورهم في توفير الدرجات المتوسطة، بينما تحافظ الشركات الأمريكية الشمالية على الريادة في المواد التقنية والمتوافقة مع الدفاع. يشكل الاستثمار المستمر في أنظمة السلامة والامتثال البيئي وإنتاج السيراميك المتقدم البيئة التنافسية مع تزايد الطلب على مشتقات البريليوم عالية الأداء عالميًا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مواد ستانفورد المتقدمة

- شركة إن جي كي للمعادن

- مجموعة صناعة المعادن غير الحديدية في شينجيانغ

- شركة ماتيريون

- شركة بلمونت للمعادن

- مصنع أولبا للمعادن المساهمة

- تقنيات إيجل بيتشر ذ.م.م

- مصنع شنغهاي فيكسينج للسيراميك الخاص

- شركة آي بي سي للسبائك المتقدمة

- شركة أمريكان بيريليا

التطورات الأخيرة

- في مارس 2025، أفادت شركة إيجل بيتشر تكنولوجيز ذ.م.م جي إس يواسا ليثيوم باور أنها قد سلمت طلب إيجل بيتشر لخلايا الليثيوم أيون من الجيل الرابع LSE112 لبرنامج فضاء في أمريكا الشمالية، مما يبرز تركيز إيجل بيتشر المستمر على أنظمة الطاقة الجوية عالية الموثوقية.

- في يوليو 2023، فازت شركة آي بي سي للسبائك المتقدمة بطلبات جديدة من مقاول رئيسي في مجال الطيران والدفاع.

- في يوليو 2023، تشير تقارير نمو السوق لشركة أمريكان بيريليا إلى عقد ستقوم بموجبه أمريكان بيريليا بتوريد سيراميك البيريليوم عالي النقاء لأنظمة حماية الأقمار الصناعية لوكالة دفاع أمريكية.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على النوع، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سينمو السوق بشكل مطرد مع توسع برامج الطيران والدفاع عالميًا.

- سيزداد الطلب على الدرجات العالية النقاء المستخدمة في تصنيع أشباه الموصلات المتقدمة.

- سيتم تبني سيراميك أكسيد البيريليوم بشكل أوسع في الإلكترونيات القوية وأجهزة الاتصالات.

- سيستثمر المنتجون في تقنيات التكرير الأكثر أمانًا وكفاءة.

- ستضيق سلاسل التوريد مع تشديد القواعد التنظيمية عبر المناطق الرئيسية.

- ستدعم التطبيقات الجديدة في التصوير الطبي والأجهزة التشخيصية النمو على المدى الطويل.

- ستزيد تقنيات الطاقة، بما في ذلك الأنظمة النووية والمتجددة، من استهلاك المواد.

- ستشكل الشركات شراكات استراتيجية لتأمين الوصول إلى المواد الخام والخبرة التقنية.

- ستنمو منطقة آسيا والمحيط الهادئ بسرعة مع توسع تصنيع الإلكترونيات والطيران.

- سيعزز الابتكار في المواد الخفيفة والحلول الحرارية فرص السوق.