نظرة عامة على السوق

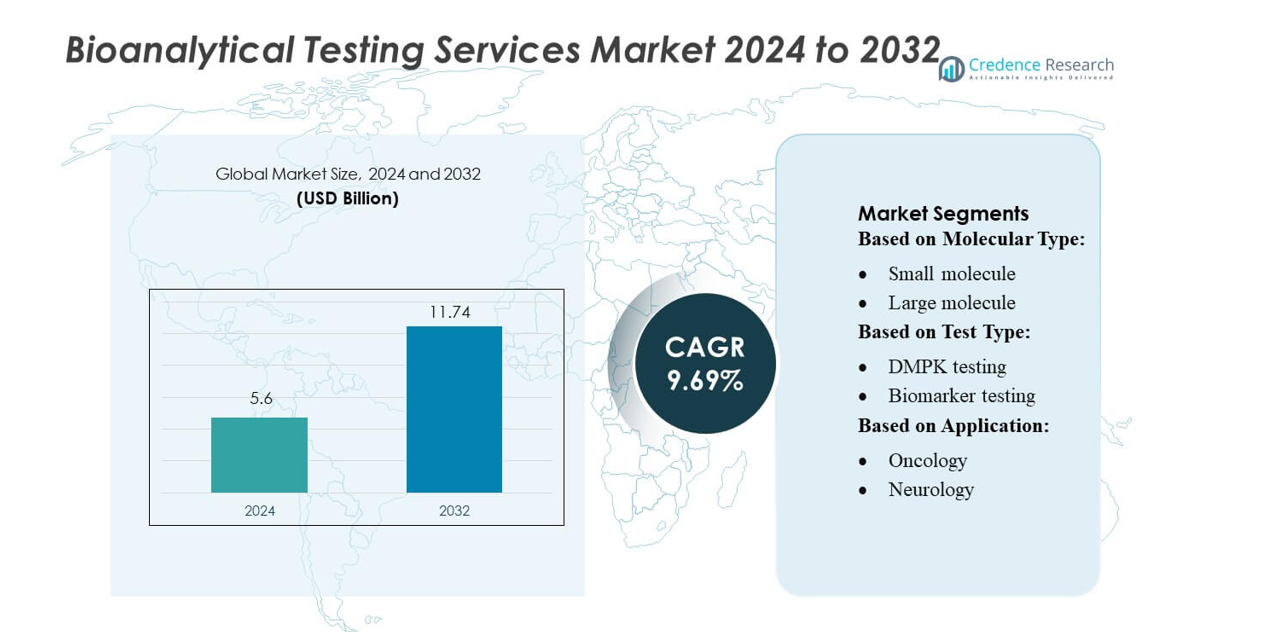

تم تقدير حجم سوق خدمات الاختبارات البيواناليتيكية بمبلغ 5.6 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.74 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.69% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خدمات الاختبارات البيواناليتيكية 2024 |

5.6 مليار دولار أمريكي |

| سوق خدمات الاختبارات البيواناليتيكية، معدل النمو السنوي المركب |

9.69% |

| حجم سوق خدمات الاختبارات البيواناليتيكية 2032 |

11.74 مليار دولار أمريكي |

يتشكل سوق خدمات الاختبارات البيواناليتيكية من خلال منظمات الأبحاث التعاقدية المتخصصة والمختبرات العالمية التي تقدم حلول اختبار متقدمة في مجالات الفارماكوكينيتيك، المناعية، العلامات البيولوجية، والفيروسات. تشمل مقدمي الخدمات الرائدين شركات خدمات علمية راسخة معترف بها لبنيتها التحتية المتوافقة مع GLP/GCP، ومنصات LC-MS/MS عالية الحساسية، وسير العمل المختبري المدفوع بالأتمتة الذي يدعم خطوط الأنابيب السريرية الكبيرة عبر برامج البيولوجيات والجزيئات الصغيرة. يتنافس هؤلاء اللاعبون من خلال توسيع قدرات تطوير الاختبارات، تعزيز أنظمة سلامة البيانات، وتقوية شبكات التسليم العالمية. تتصدر أمريكا الشمالية السوق بحصة تزيد عن 40%، مدعومة بنشاط قوي في الأبحاث والتطوير في مجال الأدوية البيولوجية، تجارب سريرية واسعة النطاق، واعتماد كبير لخدمات التحليل المستعان بها من الخارج.

رؤى السوق

- وصل سوق خدمات الاختبارات البيواناليتيكية إلى 5.6 مليار دولار أمريكي في عام 2024 وسيصل إلى 11.74 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 9.69%، مدفوعًا بتزايد تطوير البيولوجيات والاعتماد المتزايد على الدعم التحليلي المستعان به من الخارج.

- يستمر الطلب القوي على اختبارات الفارماكوكينيتيك، المناعية، العلامات البيولوجية، والفيروسات في تسريع توسع السوق، مدعومًا بحجم كبير من التجارب السريرية عبر مجالات الأورام، الأمراض المعدية، والأعصاب.

- تشتد الأنشطة التنافسية مع تعزيز منظمات الأبحاث التعاقدية العالمية للمرافق المتوافقة مع GLP/GCP، دمج منصات LC-MS/MS عالية الحساسية، واعتماد الأتمتة لتحسين الكفاءة، سلامة البيانات، وأوقات التسليم.

- يواجه السوق قيودًا مرتبطة بمتطلبات التحقق المعقدة للاختبارات، التوقعات التنظيمية المتطورة، وتوافر محدود للموهبة المتخصصة في سير العمل التحليلي للجزيئات الكبيرة والخلايا.

- تتصدر أمريكا الشمالية بحصة تزيد عن 40%، تليها أوروبا بحوالي 28%، بينما تظل الجزيئات الصغيرة القطاع المهيمن بحصة تزيد عن 55%، مدعومة بخطوط أنابيب واسعة للجينيريك وطلب قوي على اختبارات التكافؤ الحيوي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الجزيء

تحظى الجزيئات الصغيرة بموقع مهيمن في سوق خدمات الاختبارات البيواناليتيكية، حيث تمثل أكثر من 55% من الحصة الإجمالية بسبب استخدامها الواسع في الأدوية الجنيسة والعلاجات الجديدة والتركيبات المعقدة. تستمر مساراتها التحليلية الراسخة، ودورات التطوير الأقصر، والطلب العالي على دراسات الحرائك الدوائية والتكافؤ الحيوي في تعزيز قيادتها. تظهر الجزيئات الكبيرة نموًا ثابتًا مع توسع الأدوية البيولوجية والعلاجات الخلوية والبروتينات المؤتلفة في خطوط الأنابيب السريرية. تستفيد هذه الفئة من الاستثمارات المتزايدة في هندسة الأجسام المضادة والحاجة المتزايدة للاختبارات الحساسة للتحقق من سلامة وفعالية العلاجات.

- على سبيل المثال، تدعم منصة Qualisense الخاصة بشركة Qualitest، التي تعتمد على الذكاء الاصطناعي، التحقق السريع من أنظمة البرمجيات المعقدة وتم الإبلاغ عن تسريعها لوقت الإصدار بحوالي 6 مرات في المشاريع ذات الصلة.

حسب نوع الاختبار

يبرز اختبار DMPK كفئة الاختبار الرائدة، حيث يستحوذ على حوالي 30% من حصة السوق، مدعومًا بالمتطلبات المتزايدة لتوصيف الامتصاص والتوزيع والتمثيل الغذائي والإخراج (ADME) طوال مراحل تطوير الأدوية المبكرة. تستفيد الفئة من التعقيد المتزايد للمرشحين العلاجيين والحاجة إلى التنبؤ بالسلوك داخل الجسم بدقة أكبر. يتبع اختبار العلامات الحيوية واختبار المناعة بسبب التبني القوي في الطب الدقيق وتطوير الأدوية البيولوجية. يستمر اختبار الفيروسات – بما في ذلك في الجسم الحي وفي المختبر – في التوسع مع تصاعد أبحاث الأمراض المعدية، وتطوير اللقاحات، والتركيز التنظيمي على تقييم سلامة الفيروسات عبر تصنيع الأدوية البيولوجية.

- على سبيل المثال، عملت شركة Accenture مع شركة أدوية بيولوجية عالمية لتنفيذ إطار الخيط الرقمي لعلوم الحياة: مما قلل دورة نقل التكنولوجيا في التصنيع من 12 أسبوعًا إلى 7-8 أسابيع.

حسب التطبيق

تظل الأورام المجال التطبيقي المهيمن، حيث تساهم بأكثر من 40% من حصة السوق مع اعتماد العلاجات السرطانية بشكل متزايد على التحقق البيواناليتيكي للعلاجات المستهدفة والعلاجات المناعية وتطوير الأدوية المدفوعة بالعلامات الحيوية. تعزز خطوط الأنابيب الواسعة للأورام، والنشاط العالي في التجارب السريرية، والطلب على التشخيصات المرافقة هذه القيادة. تشكل الأمراض المعدية القطاع الرئيسي التالي بسبب التطوير المستمر لمضادات الفيروسات واللقاحات والأدوية البيولوجية. تستمر تطبيقات الأعصاب والقلب والجهاز الهضمي في اكتساب الزخم حيث تتطلب الأمراض المعقدة اختبارات متخصصة لتوصيف فعالية العلاجات وملفات الأمان والاستجابات العلاجية طويلة الأمد.

محركات النمو الرئيسية

توسع خطوط الأنابيب للعلاجات البيولوجية والمتقدمة

ينمو سوق خدمات الاختبارات البيواناليتيكية بقوة مع تسريع شركات الأدوية البيولوجية للاستثمارات في الأجسام المضادة وحيدة النسيلة، والعلاجات الجينية، والعلاجات الخلوية، والبروتينات المؤتلفة. تتطلب هذه الوسائط المعقدة اختبارات حساسة للغاية للحرائك الدوائية، والمناعة، وتحديد العلامات الحيوية، مما يدفع إلى الاستعانة بمختبرات متخصصة ذات منصات متقدمة مثل LC-MS/MS وتقنيات الربط الليجاند. يزيد التدقيق التنظيمي المتزايد على سلامة الأدوية البيولوجية، وزيادة الطلبات العالمية، وتوسيع التجارب السريرية من الطلب على طرق تحليلية معتمدة، مما يضمن توصيفًا دقيقًا لأداء العلاج عبر مراحل التطوير.

- على سبيل المثال، تستفيد مبادرات الذكاء الاصطناعي التوليدي لشركة IBM Consulting في علوم الحياة من خبرة وتقنية ذراعها الاستشاري. لقد طورت الشركة خطوط أتمتة الذكاء الاصطناعي لعمليات سير العمل المحددة، مثل تقليل العمل اليدوي في توليد سرد الأحداث الضارة بحوالي 50%.

زيادة حجم التجارب السريرية وزخم الاستعانة بمصادر خارجية

يزيد النشاط المتنامي للتجارب السريرية في مجالات الأورام والأمراض المعدية وطب الأعصاب والاضطرابات النادرة من الطلب الكبير على دعم الاختبارات البيوانية الشاملة. تتجه شركات الأدوية بشكل متزايد إلى الاستعانة بمصادر خارجية لهذه الوظائف إلى منظمات الأبحاث التعاقدية (CROs) لتقليل تكاليف المختبرات الداخلية، وتسريع الجداول الزمنية، والوصول إلى الأجهزة المتخصصة. كما تحسن الاستعانة بمصادر خارجية من القدرة على التوسع في الدراسات متعددة المراكز العالمية التي تتطلب معالجة عينات كبيرة وبروتوكولات تحليلية موحدة. يؤدي التحول نحو هياكل البحث والتطوير الداخلية الرشيقة والاعتماد الأكبر على الخبرة الخارجية إلى تسريع تبني الحلول البيوانية الشاملة، مما يعزز نمو السوق عبر المراحل ما قبل السريرية والسريرية.

- على سبيل المثال، تقارير DXC لحلول البرمجيات لعلوم الحياة ومنصة الذكاء الاصطناعي أن مجموعة الأتمتة التنظيمية الخاصة بها دعمت أكثر من 76,000 تقديم تنظيمي وتغطي 250,000 مستخدم عالمي في سير العمل الصيدلاني.

زيادة التركيز التنظيمي على التحقق التحليلي الموحد

تفرض السلطات التنظيمية التحقق التحليلي الصارم لضمان سلامة العلاجات وقابليتها للتكرار وأهميتها السريرية، مما يعزز أهمية أطر الاختبارات البيوانية القوية. تواصل الوكالات مثل FDA وEMA تحديث الإرشادات الخاصة بالاختبارات المرتبطة بالليجاند، والمؤشرات الحيوية، ومنهجيات PK/PD، مما يدفع الشركات إلى تبني بيئات عالية الامتثال وسير عمل موحد. يوسع التركيز المتزايد على مسارات الموافقة على الأدوية البيولوجية المشابهة، واكتشاف الشوائب الأثرية، وتقييمات السلامة الفيروسية الطلب على قدرات الاختبار المتخصصة. تشجع هذه المتطلبات المتزايدة مطوري الأدوية على الاعتماد على مقدمي الخدمات الخبراء الذين يمتلكون بنية تحتية متوافقة مع ممارسات المختبر الجيدة (GLP).

الاتجاهات والفرص الرئيسية

تبني المنصات ذات الحساسية العالية والمعتمدة على الأتمتة

يشهد السوق تكاملاً سريعًا للتقنيات التحليلية ذات الحساسية العالية، بما في ذلك LC-MS/MS من الجيل التالي، والاختبارات المناعية المتعددة، وأنظمة تحضير العينات الآلية. تقلل الأتمتة من الخطأ البشري، وتحسن الدقة، وتسرع أوقات الاستجابة لمجموعات التجارب السريرية الكبيرة. يدعم الاستخدام المتزايد للكشف عن الحساسية الفائقة الأدوية البيولوجية المعقدة، والمؤشرات الحيوية ذات التركيز المنخفض، والتصاميم السريرية القائمة على أخذ العينات الدقيقة. يكتسب مقدمو الخدمات الذين يتبنون الروبوتات وإدارة البيانات الرقمية وأنظمة معلومات المختبرات المتكاملة (LIMS) ميزة تنافسية حيث يولي العملاء الأولوية للموثوقية والقدرة على التوسع وسير العمل الجاهز للتنظيم.

- على سبيل المثال، منصة Atos Polaris AI التي تقدم وكلاء ذكاء اصطناعي مستقلين جاهزين يمكنهم تقليل جهد التطوير بنسبة 40-50٪، ووقت قيادة ضمان الجودة بنسبة 50-60٪، ووقت دورة مراجعة العقود بنسبة 30-40٪.

الطلب المتزايد على الدراسات المرتكزة على المؤشرات الحيوية والطب الدقيق

تخلق التطورات السريرية المدفوعة بالمؤشرات الحيوية فرصًا كبيرة، خاصة في علم الأورام، وعلم الأعصاب، وعلم المناعة. تتطلب شركات الأدوية بشكل متزايد لوحات متعددة التحليلات، ومؤشرات جينية، وتوصيف المؤشرات الحيوية الطولية لدعم تصنيف المرضى ومراقبة الاستجابة العلاجية. يسرع هذا الاتجاه النمو في خدمات تطوير وتحقق الاختبارات المخصصة. يعزز التحول نحو الطب الدقيق التعاون بين منظمات الأبحاث التعاقدية وشركات التكنولوجيا الحيوية والأدوية لإنشاء منصات مؤشرات حيوية متخصصة قادرة على دعم الكشف المبكر، ودراسات آلية العمل، وتصميم التجارب التكيفية، مما يعزز القيمة العلمية والتجارية.

- على سبيل المثال، قامت مختبرات Charles River بتوسيع قدراتها في اكتشاف المؤشرات الحيوية من خلال الاستحواذ على شركة SAMDI Tech، مما يمكنها من تنفيذ إجراءات قياس الطيف الكتلي عالية الإنتاجية وبدون علامات قادرة على فحص أكثر من 100,000 مركب في اليوم باستخدام منصتها الخاصة SAMDI® MS.

توسيع قدرات تطوير الفيروسات واللقاحات

يزيد التركيز العالمي المتزايد على العلاجات المضادة للفيروسات، والاستعداد للأوبئة، وأبحاث وتطوير اللقاحات من التوسع المستمر في قدرات اختبار الفيروسات. تزداد الحاجة إلى الاختبارات الفيروسية في المختبر، وتقدير الحمل الفيروسي، ودراسات التحيد، والاختبارات المصلية عبر خطوط إنتاج التكنولوجيا الحيوية والأدوية. تنمو الفرص لمقدمي الخدمات الذين يقدمون مرافق ذات مستوى عالٍ من السلامة البيولوجية، وتحليلات فيروسية مؤتمتة، وخبرة في تطوير الاختبارات السريعة. يعزز الحاجة إلى تحقق من إزالة الفيروسات في تصنيع المستحضرات البيولوجية الطلب، مما يضع علم الفيروسات كواحد من أسرع القطاعات تطورًا في مجال الاستعانة بمصادر خارجية للتحليل الحيوي.

التحديات الرئيسية

التعقيد العالي للاختبارات الجزيئية الكبيرة والخلوية

يقدم الاختبار التحليلي الحيوي للجزيئات الكبيرة، والعلاجات الخلوية، والعلاجات الجينية تحديات منهجية كبيرة بسبب التعقيد البنيوي، ومشكلات الاستقرار، وتداخل المصفوفات. يتطلب تطوير اختبارات حساسة للمناعة، والنشاط الحيوي، وتوصيف النواقل الفيروسية مهارات متخصصة، ومنصات متقدمة، وجداول تحقق زمنية واسعة. يزيد التباين في تعبير المؤشرات الحيوية عبر مجموعات المرضى من تعقيد توحيد الاختبارات. تزيد هذه القيود التقنية من تكاليف التطوير وتطيل الجداول الزمنية السريرية، مما يحد من قدرة بعض المنظمات على تلبية الأهداف التنظيمية والتجارية المتسارعة.

عبء الامتثال الصارم وتوقعات تنظيمية متطورة

تواجه مقدمو الخدمات تحديات في الحفاظ على الامتثال لممارسات المختبر الجيدة/ممارسات العيادة الجيدة حيث تقدم الهيئات التنظيمية تحديثات مستمرة تتعلق بالتحقق من الاختبارات، وتأهيل المؤشرات الحيوية، وسلامة البيانات التحليلية الحيوية. يتطلب تلبية هذه المتطلبات استثمارًا كبيرًا في الوثائق، والتدريب، ومعايرة الأدوات، والاستعداد للتدقيق. تضيف الدراسات العالمية تعقيدًا بسبب اختلاف التوقعات التنظيمية الإقليمية للتعامل مع العينات، وصيغ التقارير، ومعايير القبول. تزيد هذه الالتزامات المتزايدة في الامتثال من الضغط على المختبرات الصغيرة وتزيد من التكاليف التشغيلية، مما يخلق حواجز أمام التوسع السريع والتمييز التنافسي.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق خدمات الاختبارات البيواناليتيكية بحصة سوقية تزيد عن 40%، مدفوعة بنظام بيولوجي صيدلاني ناضج، ونشاط متقدم في التجارب السريرية، وتركيز تنظيمي قوي على العمليات التحليلية المعتمدة. تستفيد المنطقة من استثمارات واسعة في البيولوجيات، والبدائل الحيوية، والعلاجات الجينية، التي تتطلب اختبارات دقيقة للحرائك الدوائية، والمناعة، والعلامات الحيوية. تحافظ كبرى شركات الأبحاث التعاقدية والمختبرات المتخصصة على مرافق كبيرة متوافقة مع ممارسات المختبر الجيدة (GLP) وتدمج منصات LC-MS/MS عالية الحساسية، وعمليات العمل الآلية، وأنظمة البيانات الرقمية. تستمر إرشادات إدارة الغذاء والدواء الأمريكية الداعمة، وتفضيل الاستعانة بمصادر خارجية المتزايد، وخط أنابيب قوي لتجارب الأورام والأمراض النادرة في تعزيز القيادة الإقليمية.

أوروبا

تمتلك أوروبا حصة سوقية تبلغ حوالي 28%، مدعومة بمجموعات بحث وتطوير صيدلانية قوية عبر ألمانيا والمملكة المتحدة وفرنسا وسويسرا. تستفيد المنطقة من اعتماد متزايد للبيولوجيات، والمنتجات العلاجية الطبية المتقدمة، وبرامج البدائل الحيوية المعقدة التي تتطلب تحقيقات تحليلية مكثفة ودراسات استقرار طويلة الأمد. توجيهات وكالة الأدوية الأوروبية المتطورة بشأن العلامات الحيوية والمناعة تعزز الحاجة إلى عمليات عمل موحدة ودعم بيوأناليتيكي عالي الجودة. يدفع النمو أيضًا التوسع في التجارب السريرية في مجالات الأورام، وطب الأعصاب، والأمراض المعدية. تسرع زيادة التعاون بين شركات الأبحاث التعاقدية والمراكز البحثية الأكاديمية من تطوير قدرات الاختبار من الجيل التالي عبر السوق الأوروبي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ ما يقرب من 22% من الحصة السوقية وتمثل المنطقة الأسرع نموًا بسبب توسع تصنيع الأدوية، وزيادة إنتاج البيولوجيات، وزيادة نشاط التجارب السريرية متعددة الجنسيات. تستثمر الصين والهند وكوريا الجنوبية واليابان بشكل كبير في البنية التحتية البيواناليتيكية، بما في ذلك أنظمة LC-MS/MS عالية الإنتاجية، ومنصات التحليل المناعي، ومرافق اختبار الفيروسات. يعزز الاستعانة بمصادر خارجية بتكلفة فعالة، والتحديث السريع للتنظيم، ونمو خطوط الأنابيب البيوتكنولوجية المحلية من الموقف التنافسي للمنطقة. تزيد الاستثمارات المتزايدة من شركات الأبحاث التعاقدية العالمية والشراكات مع المبتكرين الإقليميين من قدرة الخدمة، خاصة عبر برامج تطوير الأورام، والأمراض المعدية، والبدائل الحيوية، مما يدفع تسارع السوق المستدام.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 6% من الحصة السوقية، مدعومة بزيادة الاستعانة بمصادر خارجية في صناعة الأدوية وتوسيع شبكات التجارب السريرية في البرازيل والمكسيك والأرجنتين. تشهد المنطقة طلبًا متزايدًا على الاختبارات البيواناليتيكية في الأمراض المعدية، والأورام، واضطرابات الأيض، مدفوعة بالابتكار العلاجي المتزايد ومتطلبات الصحة العامة. يعزز مقدمو الخدمات قدراتهم من خلال اعتماد التحاليل المناعية المعتمدة، ولوحات العلامات الحيوية، وأطر اختبار الحرائك الدوائية. تحسن جهود التوحيد التنظيمي والتعاون مع شركات الأبحاث التعاقدية العالمية من معايير الامتثال والجودة العلمية. على الرغم من قيود البنية التحتية، فإن النشاط البيوتكنولوجي المحلي المتوسع والاهتمام من الرعاة متعددي الجنسيات يدفعان التبني المستمر لخدمات الاختبار المتخصصة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 4% من حصة السوق، مما يعكس سوقًا ناميًا ولكنه يتوسع بشكل مطرد بدعم من الاستثمارات في تحديث الرعاية الصحية وقدرات البحث السريري. تساهم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا في النمو من خلال تحسين البنية التحتية للمختبرات وزيادة المشاركة في التجارب السريرية وتزايد توفر الخدمات التحليلية المتوافقة مع GLP. يتم تحفيز الطلب على الاختبارات البيواناليتيكية من خلال توسع أبحاث الأمراض المعدية وزيادة الاهتمام بعلم الأحياء واللقاحات. على الرغم من أن القدرة لا تزال محدودة مقارنة بالمناطق الكبرى، فإن الشراكات الدولية والمبادرات البحثية والتطويرية المدعومة من الحكومة تدعم التقدم التدريجي للسوق.

تقسيمات السوق:

حسب نوع الجزيء:

حسب نوع الاختبار:

- اختبار DMPK

- اختبار المؤشرات الحيوية

حسب التطبيق:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق خدمات الاختبارات البيواناليتيكية بمشهد تنافسي يتشكل من قبل قادة التكنولوجيا والاستشارات العالمية مثل Infosys Limited، Capgemini، Qualitest Group، Accenture، Deloitte Touche Tohmatsu Limited، DeviQA Solutions، IBM Corporation، DXC Technology Company، TATA Consultancy Services Limited، و Atos SE. يتميز سوق خدمات الاختبارات البيواناليتيكية بتركيز متزايد على الدقة العلمية والامتثال التنظيمي والتحول الرقمي عبر عمليات المختبرات. يميز مقدمو الخدمات الرائدون أنفسهم من خلال توسيع منصات التحليل عالية الحساسية، وتعزيز بنية GLP/GCP التحتية، ودمج الأتمتة لدعم تدفقات العمل في التجارب السريرية واسعة النطاق. يستمر السوق في التحول نحو القدرات المتخصصة في علم الأدوية الحركي، المناعية، تحديد المؤشرات الحيوية، واختبار الفيروسات، مدفوعًا بالتعقيد المتزايد للبيولوجيات والعلاجات المتقدمة. تستثمر الشركات بشكل كبير في أنظمة سلامة البيانات، ورقمنة سير العمل، والأدوات التحليلية المدعومة بالذكاء الاصطناعي لتحسين الدقة، وتسريع أوقات الاستجابة، ودعم التقديمات متعددة المناطق. تعزز الشراكات بين CROs والمبتكرين في مجال الأدوية البيولوجية وبائعي التكنولوجيا من قابلية التشغيل على نطاق واسع وتسليم الخدمات العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- إنفوسيس المحدودة

- كابجيميني

- مجموعة كواليتست

- أكسنتشر

- ديلويت توش توهماتسو المحدودة

- حلول ديفي كيو إيه

- شركة آي بي إم

- شركة دي إكس سي تكنولوجي

- خدمات تاتا الاستشارية المحدودة

- أتوس إس إي

التطورات الأخيرة

- في يونيو 2024، أعلنت شركة SGS SA عن إضافة دراسات استقرار جديدة، بما في ذلك مرافق تخزين العينات، إلى خدماتها البيوفارماسيوتيكية في مختبرها في بيرسفيلدن، سويسرا. وسعت هذه التوسعة من محفظة خدمات الشركة وعززت من وصولها إلى العملاء في السوق السويسرية، مما يوفر خدمات حيوية للمنتجات البيوفارماسيوتيكية.

- في يناير 2024، أكملت مختبرات فرونتاج عملية الاستحواذ على أعمال التحليل البيولوجي والتمثيل الغذائي للأدوية والحركية الدوائية (DMPK) لشركة Accelera S.r.l. تم تنفيذ هذه الخطوة الاستراتيجية من خلال الشركة الفرعية المملوكة بالكامل لفرونتاج، فرونتاج أوروبا S.r.l.، مما وسع من وجود الشركة في السوق.

- في يناير 2024، قدمت كابجيميني SE وأورانج خدمات “السحابة الموثوقة”. يهدف هذا النظام الأساسي إلى تلبية احتياجات السحابة المحددة للدولة الفرنسية والوكالات العامة والمستشفيات والسلطات الإقليمية ومشغلي الأهمية الحيوية (OIVs) ومشغلي الخدمات الأساسية (OSEs)، مما يمكنهم من استخدام خدمات Microsoft 365 وMicrosoft Azure في بيئة سيادية وآمنة للغاية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على نوع الجزيء، نوع الاختبار، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق بشكل مطرد مع زيادة تطوير المستحضرات البيولوجية والعلاجات الخلوية والجينية في خطوط التطوير العالمية.

- سيزداد الطلب على الاختبارات عالية الحساسية مع التركيز المتزايد على الطب الدقيق والتصاميم السريرية المدفوعة بالعلامات الحيوية.

- ستصبح الأتمتة وأنظمة المختبرات الرقمية مركزية لتحسين سلامة البيانات والكفاءة والاستعداد التنظيمي.

- ستحظى منصات LC-MS/MS المتقدمة والاختبارات المناعية المتعددة بالتبني الأوسع عبر سير العمل التحليلي المعقد.

- ستتوسع قدرة اختبار الفيروسات والمصل مع استمرار تعزيز تطوير اللقاحات والبحث المضاد للفيروسات.

- ستشتد التعاونات العالمية مع منظمات الأبحاث التعاقدية لدعم التجارب متعددة المراكز وتوحيد التحقق من صحة الاختبارات.

- ستتسارع حركة الاستعانة بمصادر خارجية مع تبسيط شركات الأدوية الحيوية لهياكل البحث والتطوير الداخلية.

- ستعزز أدوات تحليل البيانات والذكاء الاصطناعي ونماذج التفسير المعتمدة على التعلم الآلي عملية اتخاذ القرار في دراسات الحرائك الدوائية والديناميكا الدوائية.

- ستشكل التوقعات التنظيمية للتحقق من صحة الاختبارات الموحدة أطر الجودة وأولويات الاستثمار.

- ستعزز الأسواق الناشئة من مكانتها كمراكز حيوية إقليمية للتحليل البيولوجي مع تحسين البنية التحتية والقدرات المتخصصة.