نظرة عامة على السوق

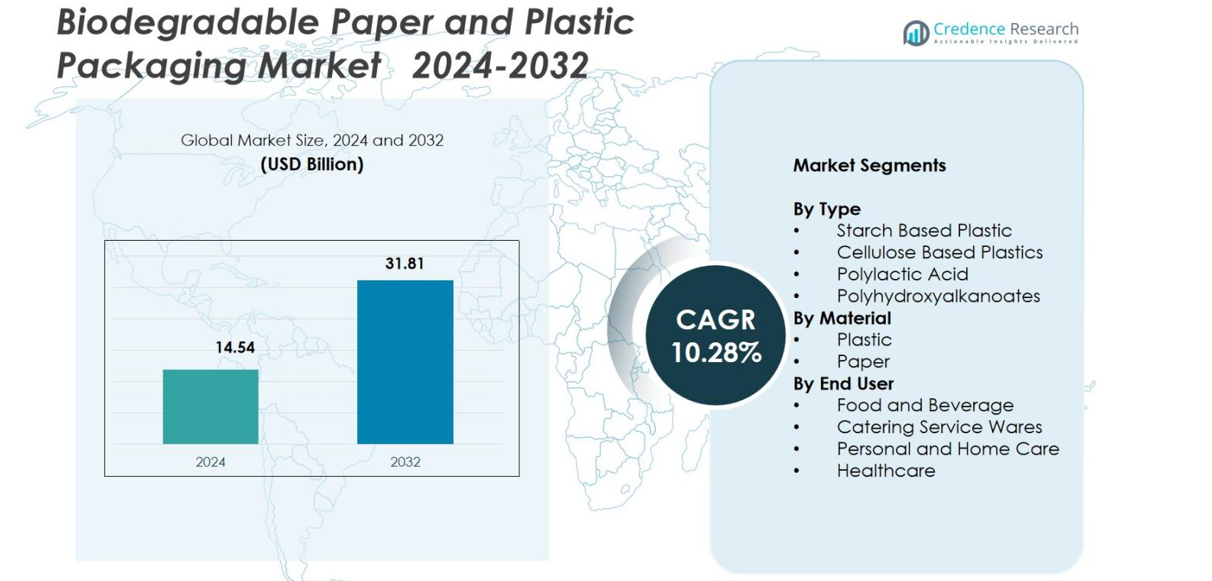

تم تقييم حجم سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي بمبلغ 14.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.81 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.28% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي 2024 |

14.54 مليار دولار أمريكي |

| سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي، معدل النمو السنوي المركب |

10.28% |

| حجم سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي 2032 |

31.81 مليار دولار أمريكي |

يتميز سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي بمشاركة قوية من مصنعي التغليف العالميين الذين يركزون على الاستدامة، حيث برزت شركات مثل Amcor plc وMondi Group وTetra Pak International SA وKruger Inc. وSmartSolve Industries وUltra Green Sustainable Packaging وEurocell S.r.l. وHosgör Plastik كلاعبين بارزين يقودون الابتكار في المواد القائمة على الألياف والقابلة للتحلل. قادت أوروبا السوق في عام 2024 بحصة بلغت 35.7%، مدعومة بلوائح بيئية صارمة وبنية تحتية متقدمة لإعادة التدوير والتحلل. وتلتها أمريكا الشمالية بحصة 28.4%، مدفوعة بتوسع الطلب على خدمات الطعام والتجارة الإلكترونية، بينما استحوذت منطقة آسيا والمحيط الهادئ على 27.1% بسبب الإصلاحات التنظيمية السريعة وارتفاع اهتمام المستهلكين بالتغليف المستدام.

رؤى السوق

- تم تقييم سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي بمبلغ 14.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 31.81 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.28%.

- تزايد الضغط التنظيمي للتخلص من البلاستيك المستخدم لمرة واحدة واعتماد متزايد في تطبيقات الأغذية والمشروبات، التي استحوذت على أكبر حصة قطاعية بنسبة 44.9% في عام 2024، يدفع بقوة توسع السوق.

- يزداد الطلب على المواد القابلة للتحلل والألياف، إلى جانب الابتكارات في تقنيات PLA وPHA والورق المطلي، مما يشكل اتجاهات السوق الرئيسية حيث تعطي العلامات التجارية الأولوية لتنسيقات التغليف التي تركز على الاستدامة.

- تعزز الشركات الرئيسية، بما في ذلك Amcor plc وMondi Group وTetra Pak وKruger Inc. وSmartSolve Industries، تنافسية السوق من خلال الاستثمار في البوليمرات القابلة للتحلل، وحلول الألياف المقولبة، وتطويرات التغليف الورقي القابل لإعادة التدوير.

- قادت أوروبا السوق بحصة إقليمية بلغت 35.7% في عام 2024، تلتها أمريكا الشمالية بنسبة 28.4% وآسيا والمحيط الهادئ بنسبة 27.1%، مما يعكس الدعم التنظيمي القوي، والبنية التحتية المتقدمة، وتفضيل المستهلكين المتزايد للتغليف المستدام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق

حسب النوع

في سوق التغليف الورقي والبلاستيكي القابل للتحلل الحيوي، هيمنت البلاستيك المعتمد على النشا على القطاع بنسبة 38.2% في عام 2024، مدفوعًا بتكلفته المنخفضة وسهولة معالجته وتوافقه القوي مع لوائح التحلل الحيوي. يتسارع اعتماده عبر العناصر ذات الاستخدام الواحد، والتغليف المرن، وتطبيقات ملامسة الطعام. كما أن حمض البولي لاكتيك (PLA) والبلاستيك المعتمد على السليلوز يكتسبان زخماً بسبب مصادرهما المتجددة وتحسين خصائص الأداء، بينما يتوسع البولي هيدروكسي ألكانوات (PHA) في المجالات المتميزة التي تتطلب تحللًا حيويًا عاليًا، خاصة في البيئات البحرية والطبية.

- على سبيل المثال، يتم نشر محفظة Ingeo PLA من NatureWorks، التي تُنتج بمعدل 150,000 طن متري سنويًا مع مصنع PLA إضافي بسعة 75,000 طن قيد الإنشاء في تايلاند، على نطاق واسع في كبسولات القهوة القابلة للتحلل الحيوي، والأفلام المرنة، وتغليف خدمات الطعام، بما في ذلك الدرجات الجديدة مثل Ingeo Extend 4950D لكبسولات القهوة والعبوات ذات الحصة الواحدة.

حسب المادة

ظل الورق الفئة الرائدة في المواد بنسبة 56.7% من حصة السوق في عام 2024، مدعومًا بزيادة الطلب على التغليف القابل لإعادة التدوير والمعتمد على الألياف والقيود العالمية على البلاستيك ذو الاستخدام الواحد. تعزز كفاءته في التكلفة، وقوة الطباعة، وملاءمته لتطبيقات خدمات الطعام، والتجارة الإلكترونية، والتجزئة هيمنته. تستمر البلاستيكيات القابلة للتحلل الحيوي في النمو لكنها تواجه تكاليف إنتاج أعلى وتنازلات في الأداء، مما يدفع الابتكار في الورق المطلي، ومواد الألياف عالية الحاجز، وحلول اللب المصبوب التي تعزز من اعتمادها عبر الصناعات الكبرى.

- على سبيل المثال، قدمت شركة Mondi مجموعة الورق FunctionalBarrier، وهو ورق عالي الحاجز قابل لإعادة التدوير مصمم للأطعمة الجافة، والمواد المجمدة، والسلع الاستهلاكية.

حسب المستخدم النهائي

قاد قطاع الأغذية والمشروبات فئة المستخدم النهائي بنسبة 44.9% من الحصة في عام 2024، مدفوعًا بزيادة اعتماد الصواني القابلة للتحلل، والأغلفة، والحاويات، وتغليف الوجبات الجاهزة المتوافقة مع التفويضات المستدامة. كما تظهر أدوات خدمات الطعام زخمًا قويًا مع انتقال المطاعم والمطابخ السحابية إلى الأدوات القابلة للتحلل بيئيًا. تتبنى العلامات التجارية للعناية الشخصية والمنزلية بشكل متزايد الأكياس القابلة للتحلل وزجاجات الألياف، بينما تتوسع التطبيقات الصحية مع تنسيقات التغليف الحيوي المعقم التي تقلل من النفايات الطبية، مما يعزز الطلب بشكل جماعي عبر صناعات الاستخدام النهائي المتنوعة.

محركات النمو الرئيسية

التنفيذ السريع للوائح والتخلص التدريجي من البلاستيك ذو الاستخدام الواحد

تسرع الحكومات في جميع أنحاء العالم من حظرها، وفرض الضرائب، وتفويضات مسؤولية المنتج الممتدة (EPR) التي تقيد البلاستيك التقليدي المعتمد على البترول، مما يعزز بشكل كبير اعتماد التغليف الورقي والبلاستيكي القابل للتحلل الحيوي. تدفع هذه السياسات المصنعين وتجار التجزئة ومشغلي خدمات الطعام إلى التحول نحو البدائل القابلة للتحلل، والقابلة لإعادة التدوير، والمعتمدة على الألياف. توجه توجيهات الاتحاد الأوروبي بشأن البلاستيك ذو الاستخدام الواحد، وحظر البلاستيك ذو الاستخدام الواحد في الهند، وقواعد القابلية للتحلل في الولايات المتحدة على مستوى الولايات إعادة تصميم التغليف على نطاق واسع. تستثمر الشركات في المواد المعتمدة، ووضع العلامات البيئية، والمصادر المستدامة للبقاء في الامتثال. مع تعزيز الدول لإطارات الاقتصاد الدائري وأهداف تقليل الكربون، يستمر الضغط التنظيمي الصارم في ترسيخ الطلب طويل الأجل على التغليف القابل للتحلل الحيوي عبر نظم السلع الاستهلاكية السريعة التداول، وتوصيل الطعام، والتجارة الإلكترونية، والتجزئة.

- على سبيل المثال، مع الحظر الشامل في الهند على بعض أنواع البلاستيك المستخدم لمرة واحدة في يوليو 2022، انتقل اللاعبون في قطاع السلع الاستهلاكية السريعة والمطاعم السريعة إلى استخدام صواني الألياف المقولبة، والأكواب الورقية، والأكياس القابلة للتحلل، مع تنفيذ عدة ولايات عمليات تفتيش صارمة على الامتثال للمصنعين والموزعين.

ارتفاع الطلب الاستهلاكي على التغليف المستدام والصديق للبيئة

لا يزال الوعي البيئي المتزايد بين المستهلكين دافعًا حاسمًا لاعتماد التغليف القابل للتحلل. يربط المتسوقون بشكل متزايد بين التغليف المستدام ومسؤولية العلامة التجارية، وجودة المنتج، والحفاظ على البيئة، مما يجبر شركات السلع الاستهلاكية السريعة وتجارة التجزئة على استبدال البلاستيك التقليدي ببدائل قابلة للتحلل. تفضل الفئات العمرية الأصغر، خاصة جيل الألفية وجيل Z، التغليف المصنوع من مصادر متجددة مثل PLA، ومزائج النشا، وألياف السليلوز، والورق المعاد تدويره. هذا التحول يظهر بشكل واضح في توصيل الطعام، والأطعمة العضوية، ومستحضرات التجميل، وقطاعات العناية الشخصية الفاخرة حيث يؤثر الاستدامة بشكل كبير على قرارات الشراء. تعزز العلامات التجارية ولاء العملاء من خلال الترويج للتغليف القابل للتحلل، والقابل لإعادة التدوير، والمصنوع من مصادر حيوية. مع توسع سلوك الشراء المتوافق مع معايير ESG عالميًا، يعزز الطلب المدفوع من المستهلكين بشكل كبير نمو السوق.

- على سبيل المثال، قدمت لوريال أنابيب مستحضرات التجميل المصنوعة من الورق بالتعاون مع Albéa، مستبدلة جزءًا كبيرًا من البلاستيك بمواد ألياف مستدامة المصدر استجابة مباشرة لتفضيل المستهلكين المتزايد للتغليف المنخفض الكربون والمصنوع من مصادر حيوية.

التقدم التكنولوجي في المواد القابلة للتحلل وعمليات التصنيع

تعمل الابتكارات في علوم المواد وتقنيات المعالجة على تحسين الأداء والمتانة والجدوى التجارية للتغليف القابل للتحلل بشكل كبير. تمكّن الاختراقات في حواجز الورق المطلي، والأفلام القابلة للتحلل متعددة الطبقات، وطلاءات النانوسليلوز، ومزائج PLA المحسنة، وأنظمة تخمير PHA المواد القابلة للتحلل من استبدال البلاستيك القائم على البترول في التطبيقات ذات الحواجز العالية. تعزز هذه التطورات مقاومة الرطوبة، واستقرار الحرارة، والقوة الميكانيكية، مما يوسع الاستخدام في العناصر المبردة، وأدوات الخدمة الغذائية، والمستلزمات الصحية، وتغليف العناية الشخصية. تقلل عمليات التصنيع المحدثة من التكاليف، وتزيد من الإنتاجية، وتدعم التبني الشامل. تعمل أنظمة الشهادات، وأدوات تقييم دورة الحياة، وإرشادات التصميم البيئي على تبسيط الامتثال التنظيمي. مع تسارع الاستثمارات في البحث والتطوير، يستمر التقدم التكنولوجي في فتح فرص سوقية جديدة.

الاتجاهات والفرص الرئيسية

تسريع دمج الاقتصاد الدائري والبنية التحتية للتسميد

اتجاه رئيسي يعيد تشكيل سوق التغليف القابل للتحلل هو التوسع السريع في أطر الاقتصاد الدائري التي تركز على استعادة المواد، والتسميد، واعتماد المواد الخام المتجددة. تستثمر الحكومات والشركات الخاصة في محطات التسميد البلدية، وجمع النفايات العضوية، وأنظمة إعادة التدوير المغلقة، مما يجعل التغليف القابل للتحلل أكثر عملية وقابلية للتوسع. تنشر سلاسل الخدمات الغذائية وتجار التجزئة بشكل متزايد أدوات الخدمة القابلة للتسميد، وصواني الألياف المقولبة، وبرامج جمع النفايات في المتاجر. تسرع التعاونات بين شركات إدارة النفايات، ومنتجي البوليمر، والمبادرات المستدامة من نمو البنية التحتية. مع نضوج الأنظمة الدائرية، يصبح التغليف القابل للتحلل أكثر سهولة، وفعالية من حيث التكلفة، ومتوافقًا مع الأهداف العالمية للاستدامة، مما يخلق فرصًا كبيرة طويلة الأجل.

- على سبيل المثال، قامت ستاربكس بتوسيع برامجها التجريبية الدائرية من خلال تقديم أكواب قابلة للتحلل وإنشاء أنظمة لجمع الأكواب داخل المتاجر في مدن مختارة في أمريكا الشمالية وأوروبا، بالتعاون مع محطات التسميد المحلية لضمان دخول المواد المعتمدة إلى مرافق المعالجة المناسبة.

توسيع حلول الألياف الممتازة والقابلة للتحلل ذات الحواجز العالية

يقدم السوق فرصًا قوية في الحلول المتقدمة القابلة للتحلل التي تتطابق أو تتفوق على خصائص الحاجز للبلاستيك التقليدي. تدعم الأوراق المطلية عالية الأداء، والرقائق النباتية، والأفلام النانوية السليلوزية، والبوليمرات الحيوية الهجينة مقاومة الأكسجين والشحوم والرطوبة، مما يتيح استخدامها في المواد الغذائية الفاخرة والمشروبات ومستحضرات التجميل والأدوية. تحل التعبئة المصنوعة من الألياف المقولبة محل البلاستيك الصلب في الإلكترونيات والسلع الفاخرة والعناية الشخصية بسبب جاذبيتها الجمالية الممتازة وجاذبيتها القوية للاستدامة. مع سعي العلامات التجارية للحصول على تغليف مميز بصريًا وعالي الحاجز يعزز العلامة التجارية الواعية بيئيًا، فإن الموردين الذين يطورون الألياف المتخصصة وتقنيات الورق المطلي والرقائق القابلة للتحلل في وضع جيد للاستفادة من هذه الفرص الناشئة.

- على سبيل المثال، قامت شركة ستورا إنسو بتسويق أوراق حاجز MFC (السليلوز الميكروفيبريلي) التي توفر مقاومة محسنة للشحوم والأكسجين، مما يدعم التطبيقات في تغليف الحلويات والوجبات الخفيفة والأطعمة الجافة التي كانت تهيمن عليها سابقًا الرقائق البلاستيكية.

التحديات الرئيسية

تكاليف الإنتاج العالية واقتصاديات الحجم المحدودة

على الرغم من ارتفاع الطلب، تظل مواد التغليف القابلة للتحلل أكثر تكلفة بشكل كبير في الإنتاج مقارنة بالبلاستيك التقليدي. تتطلب البوليمرات الحيوية مثل PLA و PHA عمليات تخمير أو بلمرة متخصصة، بينما تتكبد الأوراق المطلية ذات الحواجز العالية تكاليف معالجة إضافية. تمنع القدرة المحدودة على التصنيع على نطاق واسع اقتصاديات الحجم، مما يجعل الخيارات القابلة للتحلل تحديًا للصناعات ذات الهامش المنخفض والشركات الصغيرة. تؤدي زيادة أسعار المواد الخام واستخدام الطاقة في المعالجة ومتطلبات الشهادات إلى زيادة التكاليف. هذه القيود السعرية تبطئ من اعتمادها في خدمات الطعام الجماعية والأسواق النامية. حتى تتوسع قدرة التصنيع وتنخفض تكاليف الإنتاج، ستظل القدرة على تحمل التكاليف عائقًا رئيسيًا أمام الانتشار الواسع.

البنية التحتية غير الكافية للتسميد وإعادة التدوير في العديد من المناطق

تعتبر البنية التحتية غير الكافية للتسميد الصناعي، وأنظمة فصل المواد، والمسارات الموحدة للتخلص من التحديات الحرجة التي تعيق الإمكانات الكاملة للتغليف القابل للتحلل. تتطلب العديد من المواد القابلة للتحلل والتسميد ظروفًا محكومة للتحلل بكفاءة، ومع ذلك تفتقر العديد من المناطق إلى مرافق التسميد المعتمدة أو برامج النفايات العضوية البلدية. يؤدي سوء تصنيف المواد مثل الخلط بين الأشكال القابلة للتحلل وإعادة التدوير والتسميد إلى التخلص غير السليم، وتلوث تيارات إعادة التدوير، وتقليل الفائدة البيئية. بدون إصلاحات أقوى في إدارة النفايات، وتثقيف المستهلكين، والاستثمار في البنية التحتية، لا يمكن للتغليف القابل للتحلل تحقيق الأداء الأمثل، مما يحد من اعتماده في الأسواق العالمية.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 28.4% في عام 2024، مدفوعة بإجراءات تنظيمية قوية، وتفضيل المستهلكين المتزايد للتغليف المستدام، والتبني السريع عبر صناعات خدمات الطعام، والتجارة الإلكترونية، والعناية الشخصية. يقود السوق الأمريكي بسبب التفويضات المتعلقة بالتحلل الحيوي على مستوى الولايات، والتزامات العلامات التجارية بتقليل البلاستيك، وتوسيع قدرة تصنيع البوليمرات الحيوية. يتم دعم النمو بشكل أكبر من خلال مبادرات ESG للشركات وزيادة توفر التغليف القابل للتحلل المعتمد. تسرع سياسات كندا الوطنية للحد من النفايات من التبني، بينما يعزز توسيع البنية التحتية للتسميد البلدي من جدوى نشر التغليف القابل للتحلل الحيوي على نطاق واسع عبر قطاعات متعددة.

أوروبا

هيمنت أوروبا على السوق العالمية بحصة 35.7% في عام 2024، مدعومة بتنظيمات الاتحاد الأوروبي الصارمة، وأنظمة إعادة التدوير المتقدمة، والقبول الواسع للمستهلكين للمواد المستدامة. ينبع ريادة المنطقة من توجيه البلاستيك المستخدم لمرة واحدة، ومبادرات الاقتصاد الدائري، والطلب القوي من العلامات التجارية للأغذية والمشروبات التي تتحول إلى الأشكال القائمة على الألياف والقابلة للتحلل. تعرض دول مثل ألمانيا، وفرنسا، وإيطاليا، وهولندا معدلات تبني عالية بفضل شبكات التسميد المتطورة والتعاونات الصناعية. يعزز الاستثمار المستمر في البوليمرات الحيوية وتقنيات الورق المطلي من مكانة أوروبا كمركز رئيسي للابتكار في التغليف القابل للتحلل.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 27.1% في عام 2024، مدفوعة بالتوسع الحضري السريع، وحظر الحكومات على البلاستيك المستخدم لمرة واحدة، وتوسع قطاعات توصيل الطعام والتجزئة. تُعد الصين، والهند، واليابان، وكوريا الجنوبية أسواقًا رئيسية تتبنى التغليف القابل للتحلل لمواجهة ضغوط إدارة النفايات والمخاوف البيئية. يسرع الحظر الوطني للبلاستيك في الهند والسياسات العدوانية للتخلص التدريجي في الصين من نمو السوق بشكل كبير. تدعم القدرات التصنيعية القوية، وزيادة وعي المستهلكين، وزيادة الاستثمارات الأجنبية في إنتاج البوليمرات الحيوية التوسع الإقليمي. يزيد النظام البيئي المزدهر للتجارة الإلكترونية من الطلب على البدائل القابلة للتحلل في التغليف المرن، وحلول الألياف المقولبة، والمنتجات القابلة للتخلص في خدمات الطعام.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية 5.8% في عام 2024، مع نمو مدفوع بزيادة الوعي بالاستدامة، وتوسع صناعات خدمات الطعام، وقيود تقودها الحكومة على العناصر البلاستيكية المستخدمة لمرة واحدة. تقود البرازيل، والمكسيك، وشيلي التبني حيث ينتقل تجار التجزئة وشركات السلع الاستهلاكية السريعة إلى الأكياس القابلة للتحلل، والحاويات المصنوعة من الألياف المقولبة، والتغليف القائم على الورق. تبطئ القيود في البنية التحتية من النشر على نطاق واسع، إلا أن زيادة الاستثمار في مرافق إعادة التدوير والتسميد يساعد في فتح الفرص المستقبلية. يفضل المستهلكون الإقليميون بشكل متزايد المنتجات الصديقة للبيئة، مما يدفع المصنعين لاستكشاف المواد القابلة للتحلل الحيوي الفعالة من حيث التكلفة والمناسبة للأسواق المحلية واللوائح البيئية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة 3.0% في عام 2024، تتميز بإطارات تنظيمية متطورة، ومبادرات استدامة ناشئة، واهتمام متزايد بتقليل التلوث البلاستيكي. تقود الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا التبني من خلال حظر الأكياس غير القابلة للتحلل ومبادرات تعزيز التغليف القابل للتحلل وإعادة التدوير. بينما تظل الفجوات في البنية التحتية قائمة، تحفز المخاوف البيئية المتزايدة واستراتيجيات الحد من النفايات الوطنية الطلب. تدمج قطاعات التجزئة، والضيافة، وخدمات الطعام بشكل متزايد التغليف القابل للتحلل، بينما تساعد الشراكات مع الموردين الدوليين للمواد في توسيع توفر الألياف الممتازة والبلاستيك القائم على المواد الحيوية في جميع أنحاء المنطقة.

تقسيمات السوق

حسب النوع

- البلاستيك القائم على النشا

- البلاستيك القائم على السليلوز

- حمض اللاكتيك

- البولي هيدروكسي ألكانوات

حسب المادة

حسب المستخدم النهائي

- الأغذية والمشروبات

- أدوات خدمات الطعام

- العناية الشخصية والمنزلية

- الرعاية الصحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق تغليف الورق والبلاستيك القابل للتحلل بمشاركة قوية من مصنعي التغليف العالميين، ومنتجي البوليمرات الحيوية، ومبتكري المواد القائمة على الألياف الذين يركزون على توسيع محفظة المنتجات المستدامة. تستثمر الشركات الرئيسية مثل Amcor plc، Mondi Group، Tetra Pak International SA، Kruger Inc.، SmartSolve Industries، Ultra Green Sustainable Packaging، Eurocell S.r.l.، وHosgör Plastik بنشاط في المواد القابلة للتحلل المتقدمة، وتقنيات الورق المطلي، والأفلام القابلة للتحلل ذات الحواجز العالية لتلبية الطلبات التنظيمية والاستهلاكية المتزايدة. تركز الشركات على البحث والتطوير لتعزيز خصائص الأداء، وتقليل تكاليف الإنتاج، وتقديم بدائل صديقة للبيئة وقابلة للتوسع لقطاعات خدمات الطعام، والتجارة الإلكترونية، والعناية الشخصية، والتجزئة. تعزز الشراكات الاستراتيجية، وتوسعات القدرات، والشهادات مثل التحلل الصناعي والتحقق من صحة الألياف القابلة لإعادة التدوير من وضع السوق. يشجع التنافس المتزايد على الابتكار في البلاستيك القائم على النشا، PLA، PHA، حلول الألياف المقولبة، وصيغ الورق القابلة لإعادة التدوير، مما يمكن الموردين من تلبية متطلبات التطبيقات المتنوعة والتميز من خلال مقترحات القيمة المدفوعة بالاستدامة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- صناعات سمارتسولف

- موندي

- يورو سيل S.r.l

- أمكور بي إل سي

- شركة ريفرسايد بيبر المحدودة

- التغليف المستدام ألترا جرين

- أوزسوي بلاستيك

- كروجر إنك.

- هوسغور بلاستيك

- تترا باك إنترناشيونال SA

التطورات الأخيرة

- في سبتمبر 2025، جمعت شركة Xampla (المملكة المتحدة) 14 مليون دولار أمريكي لتوسيع بدائلها القابلة للتحلل الحيوي المشتقة من البروتين النباتي للبلاستيك المستخدم لمرة واحدة بما في ذلك بطانات التغليف والأفلام والأكياس.

- في أغسطس 2025، استحوذت BioPak على مورد التغليف الصديق للبيئة Bygreen ومقره كوينزلاند، مما وسع عروضها في التغليف المستدام بما في ذلك القش الورقي القابل للتحلل والتغليف القابل للتحلل.

- في مارس 2025، دخلت شركة Green Lab، وهي شركة تغليف مستدامة مقرها جنوب شرق آسيا، رسميًا السوق الأمريكية بأكياسها الورقية المعاد تدويرها بنسبة 100% والمعتمدة من FSC وتغليف الطعام القابل للتحلل.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المادة، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سينمو السوق بشكل مطرد مع تزايد السياسات العالمية التي تقيد البلاستيك المستخدم لمرة واحدة وتعزز اعتماد التغليف المستدام.

- ستوسع التطورات في تقنيات PLA وPHA والورق المطلي عالي الحاجز التطبيقات الوظيفية عبر الصناعات.

- ستكثف قطاعات الأغذية والمشروبات والتجارة الإلكترونية والعناية الشخصية تحولها نحو حلول التغليف القابلة للتحلل.

- ستساعد قدرات الإنتاج الأكبر وتحسين العمليات في تقليل تكاليف التصنيع بمرور الوقت.

- سيؤدي توسيع البنية التحتية للتسميد وإعادة التدوير إلى تحسين إدارة نهاية الحياة وقابلية السوق.

- ستركز الشركات على التصميم البيئي والمواد الخفيفة واستراتيجيات التغليف الدائري لتحقيق أهداف ESG.

- ستسرع التعاونات الاستراتيجية بين مطوري المواد والمحولات والعلامات التجارية للسلع الاستهلاكية السريعة الحركة من الابتكار والتبني.

- سيؤثر الطلب الاستهلاكي على الأشكال القابلة للتسميد والمصنوعة من الألياف والمتجددة على خيارات التغليف.

- ستسجل منطقة آسيا والمحيط الهادئ نموًا قويًا بسبب الإصلاحات التنظيمية وبرامج الاستدامة وأنماط الاستهلاك الحضري.

- ستخلق المواد الحيوية الهجينة الناشئة وحلول الألياف المقولبة الفاخرة فرصًا جديدة في قطاعات التغليف ذات القيمة العالية.