نظرة عامة على السوق

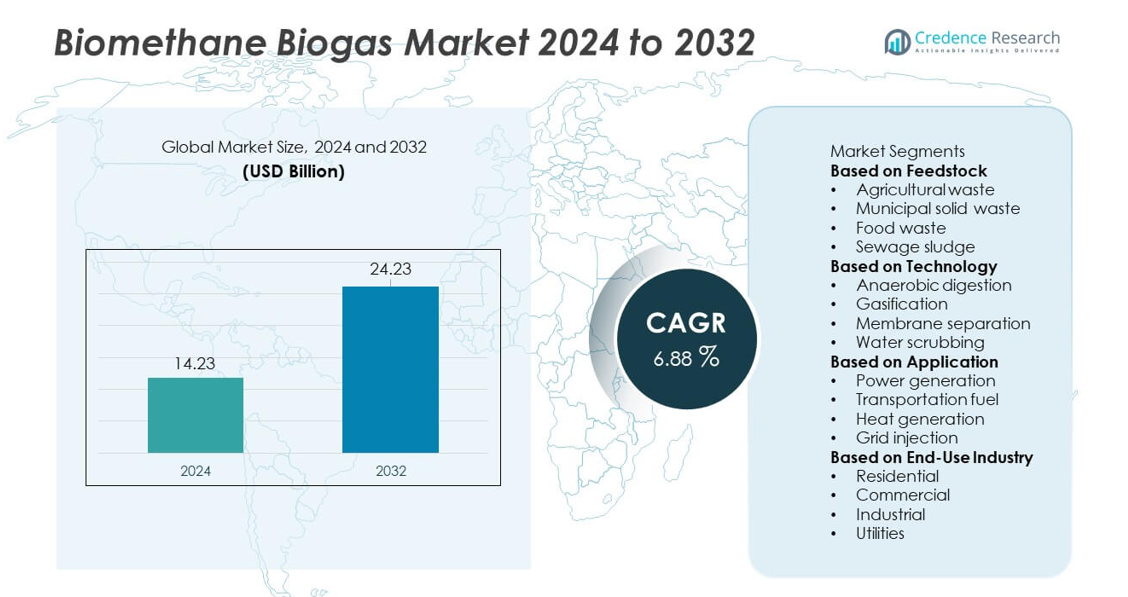

وصل سوق الغاز الحيوي البيوميثان إلى 14.23 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يرتفع السوق إلى 24.23 مليار دولار أمريكي بحلول عام 2032. سيتوسع القطاع بمعدل نمو سنوي مركب يبلغ 6.88% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الغاز الحيوي البيوميثان 2024 |

14.23 مليار دولار أمريكي |

| سوق الغاز الحيوي البيوميثان، معدل النمو السنوي المركب |

6.88% |

| حجم سوق الغاز الحيوي البيوميثان 2032 |

24.23 مليار دولار أمريكي |

يتصدر سوق الغاز الحيوي البيوميثان شركات رئيسية مثل ENGIE SA وVeolia Environnement SA وEnviTec Biogas AG وAir Liquide وBright Renewables وWärtsilä Corporation وSchmack Biogas GmbH وAmeresco Inc. وXebec Adsorption Inc. وFuture Biogas Ltd. تقوم هذه الشركات بتوسيع قدرات الإنتاج، والاستثمار في تقنيات الترقية المتقدمة، وتأمين اتفاقيات توريد طويلة الأجل للغاز الطبيعي المتجدد. تتصدر أوروبا السوق العالمية بحصة 41%، مدفوعة بدعم سياسي قوي، وبنية تحتية ناضجة لتحويل النفايات إلى طاقة، ومشاريع ضخ الغاز الحيوي البيوميثان على نطاق واسع في الشبكات. تليها أمريكا الشمالية بشبكة متنامية من مرافق الغاز الطبيعي المتجدد مدعومة بمبادرات إزالة الكربون من النقل.

رؤى السوق

- وصل سوق الغاز الحيوي البيوميثان إلى 14.23 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.23 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 6.88%، مدعومًا بطلب قوي على حلول الطاقة المتجددة.

- تشمل العوامل الرئيسية للنمو الأهداف المتزايدة لإزالة الكربون، وتوسع برامج تحويل النفايات إلى طاقة، واعتماد قوي لمواد التغذية من النفايات الزراعية، التي تتصدر القطاع بحصة 42% بسبب توفرها العالي وتكاليف المعالجة المنخفضة.

- تسلط الاتجاهات الضوء على الترقيات السريعة في تقنيات فصل الأغشية وتنقية المياه، إلى جانب زيادة استخدام الغاز الحيوي البيوميثان في توليد الطاقة، الذي يهيمن على التطبيقات بحصة 38%.

- تشتد الأنشطة التنافسية مع توسع اللاعبين الرئيسيين في قدرات الإنتاج والاستثمار في أنظمة الترقية عالية النقاء لتعزيز إمدادات الغاز الطبيعي المتجدد عبر القطاعات الصناعية وقطاع النقل.

- تهيمن أوروبا على الطلب الإقليمي بحصة 41%، تليها أمريكا الشمالية بنسبة 34%، مدفوعة بمشاريع ضخ الشبكات القوية وسياسات الغاز المتجدد الداعمة التي تشجع على نشر أوسع للغاز الحيوي البيوميثان.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل تجزئة السوق:

حسب مواد التغذية

يقود النفايات الزراعية هذا القطاع بنسبة 42%، مدعومًا بتوافر قوي لمخلفات المحاصيل واعتماد واسع في مرافق الغاز الحيوي الريفية والصناعية. توفر هذه المواد الخام إنتاجًا ثابتًا للميثان وتكاليف معالجة أقل، مما يشجع المطورين على توسيع منشآت الهضم القائمة على المزارع. تنمو النفايات الصلبة البلدية بشكل مطرد بسبب زيادة مشاريع تحويل النفايات إلى طاقة، بينما يزداد اعتماد نفايات الطعام من خلال أنظمة جمع منظمة. كما يرتفع الطلب على الحمأة المجاري مع قيام المرافق بترقية سعة الهضم. تعزز السياسات الداعمة لإدارة النفايات قيادة النفايات الزراعية في إنتاج البيوميثان العالمي.

- على سبيل المثال، تزود Waga Energy وحدات WAGABOX® عالية الكفاءة لترقية غاز المكبات إلى بيوميثان بجودة الشبكة (غاز طبيعي متجدد). تستخدم تقنية Waga Energy عملية فريدة للتسخين والتبريد والتقطير لتحقيق ميثان نقي تقريبًا من غاز المكبات الخام.

حسب التكنولوجيا

يسيطر الهضم اللاهوائي على قطاع التكنولوجيا بنسبة 57%، مدفوعًا بكفاءته العالية في التحويل ومرونته عبر المواد العضوية الخام المتنوعة. تقلل هذه الطريقة من النفقات التشغيلية وتمكن من النشر القابل للتوسع، مما يجعلها الخيار المفضل للمصانع الزراعية والبلدية والصناعية. يرتفع اعتماد التغويز مع سعي الصناعات إلى مسارات غاز نظيفة، بينما تكتسب تقنية الفصل بالغشاء والغسل بالماء زخمًا لترقية البيوميثان عالي النقاء. يحافظ الاستثمار القوي في الغاز الطبيعي المتجدد على الهضم اللاهوائي في طليعة اختيار التكنولوجيا.

- على سبيل المثال، قامت EnviTec Biogas بنشر نظام AD معياري في ألمانيا يعالج 35,000 طن من المواد الخام سنويًا، بينما توفر وحدة الترقية بالغشاء الخاصة بها 700 متر مكعب من البيوميثان في الساعة باستخدام نظام فصل ثلاثي المراحل.

حسب التطبيق

تحتل توليد الطاقة المركز الأول بنسبة 38%، مدعومة بزيادة الطلب على الكهرباء المتجددة وتوسيع نشر أنظمة التوليد المشترك للحرارة والطاقة. تستفيد هذه التطبيقات من الحوافز الحكومية التي تشجع على دمج الشبكات النظيفة وتقليل كثافة الكربون. يرتفع الطلب على وقود النقل بسرعة مع تحول الأساطيل إلى البيوميثان المضغوط، بينما يكتسب توليد الحرارة اعتمادًا في الصناعات التي تسعى إلى حلول حرارية منخفضة الكربون. يتوسع حقن الشبكة مع ترقية شبكات الغاز، لكن توليد الطاقة يستمر في الهيمنة بسبب أولويات الأمن الطاقي القوية وتقليل الكربون.

محركات النمو الرئيسية

تركيز متزايد على الطاقة المتجددة وتقليل الكربون

تزيد الأهداف العالمية لتقليل الكربون من الطلب على البيوميثان مع تحول الصناعات بعيدًا عن الوقود الأحفوري. تقدم الحكومات حوافز مثل التعريفات الجمركية، وائتمانات الكربون، وتفويضات الطاقة المتجددة لدعم نشر البيوميثان على نطاق واسع. تدمج المرافق البيوميثان في شبكات الطاقة لتقليل كثافة الكربون، بينما يتبناه المستخدمون الصناعيون لتوليد حرارة مستدامة. يسرع هذا التحول الاستثمارات في مصانع الهضم والترقية عبر المناطق. تضع الالتزامات المناخية القوية البيوميثان كوقود متجدد موثوق يدعم استراتيجيات تقليل الانبعاثات طويلة الأمد.

- على سبيل المثال، تدير شركة Air Liquide مصنعًا للبيوميثان في ديلافان، ويسكونسن، والذي بدأ تشغيله في عام 2022 ويضخ البيوميثان المطور في شبكة الغاز الطبيعي المحلية.

توسيع مشاريع تحويل النفايات إلى طاقة

تعزز البلديات برامج تحويل النفايات إلى طاقة لإدارة النفايات العضوية المتزايدة وتقليل الضغط على المكبات. تعتمد المدن أنظمة منظمة لفرز وجمع النفايات، مما يحسن من توفير المواد الخام لمنشآت الهضم. تقوم الصناعات الزراعية ومعالجة الأغذية بتحويل المخلفات إلى بيوميثان لتقليل تكاليف التخلص وتوليد طاقة نظيفة. تعزز سياسات تحويل المكبات وتفويضات النفايات الدائرية من جدوى المشاريع. يسرع هذا التوسع من تطوير مصانع البيوميثان الجديدة في المراكز الحضرية والزراعية والصناعية.

- على سبيل المثال، تستخدم Veolia أنظمة هضم لاهوائية وتقنيات تطوير متنوعة، مثل عملية فصل الأغشية MemGas™ التي يمكن أن تحقق كفاءة تنقية عالية تصل إلى 99.5% من نقاء الميثان، لتحويل النفايات العضوية والطين الصرف الصحي إلى بيوميثان.

زيادة الاعتماد في النقل والاستخدامات الصناعية

تتجه أساطيل النقل نحو البيوميثان كبديل أنظف وأكثر اقتصادية للديزل، خاصة للحافلات والشاحنات اللوجستية والمركبات البلدية. يقوم مزودو الوقود بتوسيع محطات إعادة تعبئة البيوميثان المضغوط لدعم انتقال الأساطيل. يتبنى المستخدمون الصناعيون البيوميثان للمراجل والحرارة العملية لتحقيق أهداف الاستدامة. diversifies هذا الاعتماد الطلب ويعزز وجود البيوميثان عبر قطاعات التنقل والصناعة. يدعم هذا التحول الاستهلاك طويل الأجل ويدعم توسع السوق.

الاتجاهات والفرص الرئيسية

التقدم في تقنيات تطوير الغاز الحيوي

توفر الأنظمة الحديثة للتطوير مثل فصل الأغشية وامتصاص الضغط المتأرجح وغسل المياه بيوميثان بنقاء أعلى وكفاءة أفضل. تقلل هذه التقنيات من تكاليف التشغيل، وتزيد من استعادة الميثان، وتمكن من تطوير مصانع وحدات في المزارع والوحدات البلدية. يصمم المصنعون وحدات تطوير مدمجة لتبسيط الصيانة وتحسين تكيف المصنع. يدعم البيوميثان عالي النقاء الاستخدام الأوسع عبر النقل وتوليد الطاقة وحقن الأنابيب. يخلق التقدم التكنولوجي فرصًا قوية لإنتاج الغاز المتجدد القابل للتوسع.

- على سبيل المثال، قامت Xebec Adsorption بتركيب العديد من أنظمة تطوير الغاز الحيوي في كندا وعلى مستوى العالم، باستخدام كل من تقنيات فصل الأغشية وامتصاص الضغط المتأرجح (PSA) لإنتاج الغاز الطبيعي المتجدد (RNG).

دمج البيوميثان في البنية التحتية للغاز الحالية

توسع المرافق بنية الغاز المتجدد لدعم حقن البيوميثان في شبكات الغاز الطبيعي الحالية. يحسن خلط الأنابيب من كفاءة التوزيع ويزيد من الوصول للمستخدمين الصناعيين والتجاريين والسكنيين. تعزز الاستثمارات في أنظمة المراقبة ونقاط الحقن ووحدات التحكم في الضغط من موثوقية الإمداد. يستفيد المستخدمون النهائيون من انخفاض كثافة الكربون دون تغيير المعدات الحالية. يدعم هذا الدمج الاعتماد على نطاق واسع ويعزز دور البيوميثان في الأنظمة الوطنية للطاقة.

- على سبيل المثال، قامت شركة ENGIE بربط محطة للغاز الحيوي في منطقة Hauts-de-France بالشبكة الإقليمية بقدرة حقن تصل إلى 300 متر مكعب عادي في الساعة، مدعومة بنظام آلي لتنظيم الرائحة والضغط قادر على التعامل مع ضغوط المدخلات حتى 67 بار لضمان مزج آمن في خطوط الأنابيب.

التحديات الرئيسية

التكاليف الرأسمالية والتشغيلية العالية في البداية

تتطلب مشاريع الغاز الحيوي استثمارات كبيرة في أنظمة الهضم، ووحدات الترقية، وبنية تحتية للاتصال بالشبكة. يواجه المطورون الصغار حواجز تمويل بسبب تكاليف المعدات والتركيب العالية. تصبح العمليات أكثر تكلفة في المناطق التي تفتقر إلى جمع نفايات فعال أو إمدادات مستقرة من المواد الخام. تضيف متطلبات الصيانة والامتثال التنظيمي ضغوطًا مالية إضافية. هذه الأعباء المالية تبطئ من طرح المشاريع وتقلل من مشاركة المنتجين الصغار والمتوسطين.

توفر المواد الخام وقيود سلسلة التوريد

يبقى توفير المواد الخام الموثوقة تحديًا بسبب بقايا الزراعة الموسمية، وفصل النفايات غير المتسق، والاستخدامات المتنافسة للكتلة الحيوية. غالبًا ما تفتقر أنظمة النفايات البلدية إلى شبكات قوية لجمع المواد العضوية، مما يقلل من اتساق المواد الخام للمحطات. تظل النقل والتخزين مكلفة، خاصة في المناطق الريفية أو البعيدة. يقلل توفر المواد الخام غير المنتظم من إنتاجية الميثان ويعطل عمليات المحطات. تحد هذه القيود من إنتاج الغاز الحيوي على نطاق واسع وتعيق التوسع في المناطق الجديدة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 34% مدفوعة بأهداف قوية للطاقة المتجددة، وحوافز داعمة، وتوسع سريع في مشاريع الغاز الطبيعي المتجدد. تقود الولايات المتحدة النمو مع زيادة نشر وحدات الهضم اللاهوائي عبر المزارع ومحطات معالجة المياه العادمة ومرافق معالجة الأغذية. تعزز كندا دمج الغاز الحيوي من خلال برامج شراء مدفوعة من قبل المرافق وسياسات خفض الكربون. يسرع الطلب المتزايد على الوقود المنخفض الكربون للنقل الاستثمار في محطات الغاز الحيوي المضغوط. تدعم إصلاحات إدارة النفايات والتزامات الاستدامة للشركات اختراق السوق بشكل أكبر. يعزز توسيع قدرة حقن الشبكة والاهتمام المتزايد من المستخدمين الصناعيين زخم النمو الإقليمي.

أوروبا

تمثل أوروبا حصة 41%، مدعومة بلوائح صارمة للانبعاثات، وسياسات متقدمة لتحويل النفايات إلى طاقة، واعتماد قوي لأطر الاقتصاد الدائري. توسع دول مثل ألمانيا وفرنسا وإيطاليا وهولندا حقن الغاز الحيوي في شبكات الغاز الوطنية وتقود في مرافق الترقية على نطاق واسع. تستفيد المنطقة من أنظمة جمع المواد الخام الناضجة والتعاون القوي بين المرافق والبلديات والتعاونيات الزراعية. يعزز النمو في وقود النقل المتجدد، خاصة البيو-سي إن جي والبيو-إل إن جي، الطلب بشكل أكبر. تضمن أهداف إزالة الكربون على مستوى الاتحاد الأوروبي واستراتيجيات الغاز المتجدد طويلة الأجل استثمارًا مستقرًا وقيادة مستدامة للسوق.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة 16%، مدفوعة بزيادة الطلب على الطاقة، وتوسع بنية تحتية لتحويل النفايات إلى طاقة، وبرامج حكومية داعمة لتطوير الغاز الحيوي الريفي. تقود الصين النمو من خلال مشاريع تحويل النفايات الزراعية الكبيرة، بينما تسرع الهند من التبني تحت مبادرات الغاز الحيوي والوقود النظيف الوطنية. تستثمر دول جنوب شرق آسيا في تحويل نفايات الطعام وبقايا النخيل إلى غاز حيوي، مما يحسن من أمن الطاقة. تتبنى المجموعات الصناعية بشكل متزايد الغاز المتجدد لتقليل انبعاثات الكربون. تغذي التحضر المتزايد والضغط لتحسين أنظمة إدارة النفايات تطوير المشاريع على نطاق أوسع في جميع أنحاء المنطقة، مما يعزز الإمكانات السوقية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة 6٪ مدعومة بمشاريع تحويل النفايات الزراعية والحيوانية المتوسعة. تقود البرازيل بزيادة إنتاج البيوميثان للاستخدام في النقل والصناعة، مدعومة بسياسات قوية للطاقة الحيوية. تستثمر المكسيك وتشيلي في أنظمة هضم النفايات البلدية لدعم أهداف الطاقة النظيفة. الاهتمام المتزايد من قطاع النقل يدفع لاعتماد أساطيل تعمل بالبيوميثان في مدن مختارة. تنشر التعاونيات الزراعية وحدات الهضم لتقليل تكاليف التخلص من النفايات وتوليد إيرادات إضافية. ومع ذلك، فإن البنية التحتية المحدودة وتحديات التمويل تبطئ من اعتماد واسع النطاق في عدة دول.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حصة 3٪، مدفوعة بالتبني التدريجي لبرامج تحويل النفايات إلى طاقة وزيادة الاهتمام بحلول الغاز المتجدد. تستكشف دول الخليج إمكانات البيوميثان من خلال مشاريع معالجة النفايات البلدية والصرف الصحي، مما يدعم التنويع بعيداً عن الوقود الأحفوري. تزيد جنوب أفريقيا وكينيا من الاستثمار في محطات الغاز الحيوي الزراعية لتحسين الوصول إلى الطاقة في المناطق الريفية. كما تقوم المجموعات الصناعية بتقييم البيوميثان لتوليد حرارة العمليات منخفضة الكربون. على الرغم من توفر الموارد القوية، فإن البنية التحتية المحدودة والتركيزات السياسية تعيق النمو السريع. من المتوقع أن تدعم المبادرات المستدامة الجارية تطوير المشاريع بشكل مستمر في السنوات القادمة.

تقسيمات السوق:

حسب المواد الخام

- النفايات الزراعية

- النفايات الصلبة البلدية

- نفايات الطعام

- حمأة الصرف الصحي

حسب التكنولوجيا

- الهضم اللاهوائي

- التغويز

- فصل الأغشية

- الغسل بالماء

حسب التطبيق

- توليد الطاقة

- وقود النقل

- توليد الحرارة

- حقن الشبكة

حسب الصناعة النهائية

- السكنية

- التجارية

- الصناعية

- المرافق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي بوجود لاعبين رئيسيين مثل ENGIE SA، Veolia Environnement SA، EnviTec Biogas AG، Air Liquide، Bright Renewables، Wärtsilä Corporation، Schmack Biogas GmbH، Ameresco Inc.، Xebec Adsorption Inc.، وFuture Biogas Ltd. تركز الشركات على توسيع قدرة إنتاج البيوميثان من خلال محطات الهضم الجديدة، وأنظمة الترقية المتقدمة، والشراكات الاستراتيجية مع المرافق والمشغلين الزراعيين. يقوم مقدمو التكنولوجيا بتعزيز محافظهم بحلول فصل الأغشية عالية الكفاءة، والتنقية بالماء، والامتزاز المتأرجح بالضغط لتحسين نقاء الميثان واقتصاديات المشاريع. يستثمر العديد من المشغلين في اتفاقيات توريد طويلة الأجل للغاز الطبيعي المتجدد لخدمة أساطيل النقل والمستخدمين الصناعيين. تدعم عمليات الاندماج والاستحواذ والمشاريع المشتركة توسع السوق عبر أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ. يؤدي التركيز المتزايد على إزالة الكربون ودمج النفايات في الطاقة إلى دفع الشركات لتحسين الكفاءة التشغيلية، وتأمين سلاسل توريد المواد الخام، وزيادة قدرات حقن الشبكة. يشجع هذا البيئة التنافسية على الابتكار المستمر واعتماد أوسع لحلول البيوميثان.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ENGIE SA

- Veolia Environnement SA

- EnviTec Biogas AG

- Air Liquide

- Bright Renewables

- Wärtsilä Corporation

- Schmack Biogas GmbH

- Ameresco Inc.

- Xebec Adsorption Inc.

- Future Biogas Ltd.

التطورات الأخيرة

- في أكتوبر 2025، فازت Wärtsilä Corporation (عبر Wärtsilä Gas Solutions) بعقد لبناء محطة ترقية للغاز الحيوي عالية السعة في الدنمارك لشركة الطاقة المتجددة Bigadan AS.

- في أكتوبر 2025، أعلنت EnviTec Biogas AG أنها تدخل عامها المالي الثالث والعشرين بثقة. تخطط الشركة للتوسع في أسواق أوروبية إضافية تتجاوز العمليات الحالية.

- في أبريل 2024، استحوذت ENGIE SA على موقعين لإنتاج البيوميثان في هولندا لتوسيع قدرتها على الغاز الأخضر في أوروبا

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المواد الخام، التكنولوجيا، التطبيق، الصناعة النهائية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على البيوميثان مع تعزيز الدول لخطط إزالة الكربون طويلة الأجل.

- سيزداد الاعتماد في النقل الثقيل بسبب متطلبات الوقود الأنظف.

- ستنمو قدرة حقن الشبكة مع قيام المرافق بترقية بنية الغاز المتجدد التحتية.

- ستزيد تقنيات الترقية المتقدمة من نقاء الميثان وتقلل من تكاليف التشغيل.

- ستتوسع مشاريع النفايات الزراعية والبلدية مع تشديد سياسات الاقتصاد الدائري.

- سيتحول المستخدمون الصناعيون إلى البيوميثان للحصول على حرارة منخفضة الكربون وطاقة العمليات.

- ستستثمر الأسواق الناشئة أكثر في أنظمة الغاز الحيوي الريفي وتحويل النفايات إلى طاقة.

- ستسرع الشراكات بين المرافق وشركات التكنولوجيا ومشغلي النفايات من تطوير المشاريع.

- ستعزز حلول المراقبة الرقمية كفاءة المحطات وتعزز الموثوقية طويلة الأجل.

- ستواصل الحوافز الحكومية وبرامج ائتمان الكربون دعم التوسع الكبير في البيوميثان.