نظرة عامة على سوق أجهزة العلاج الإشعاعي الموضعي

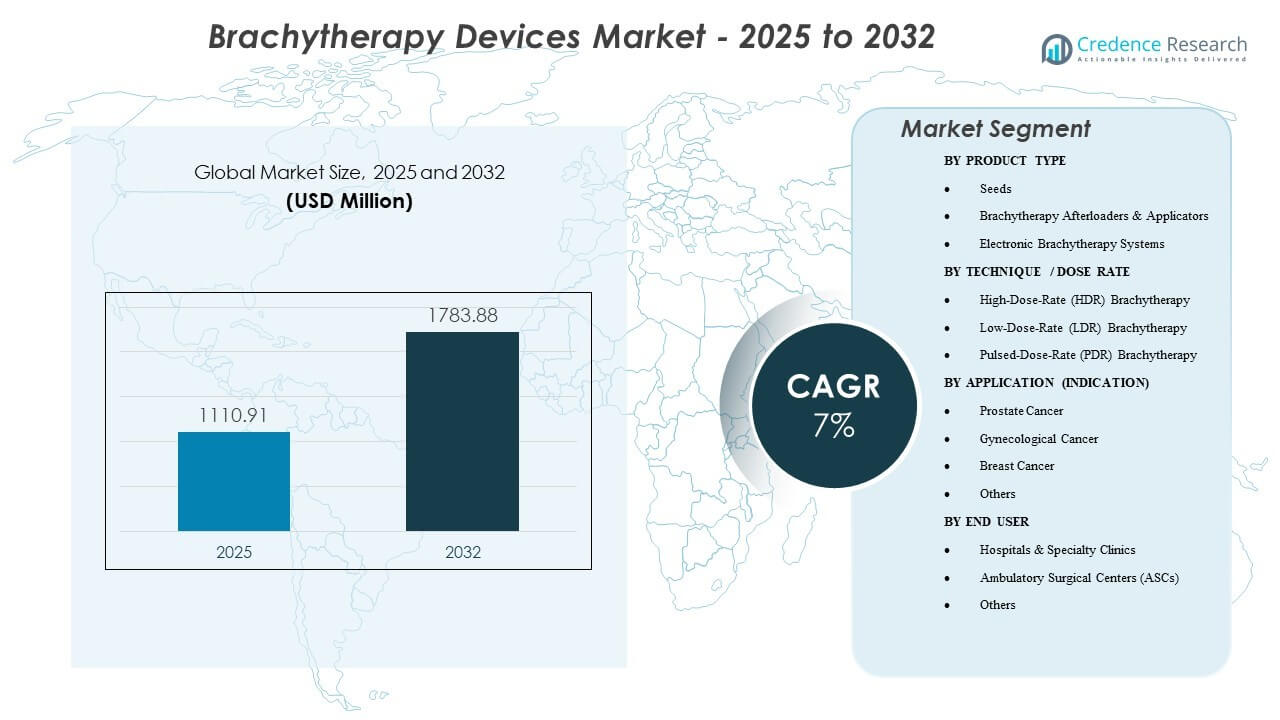

تم تقييم حجم سوق أجهزة العلاج الإشعاعي الموضعي العالمي بمبلغ 1,110.91 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,783.88 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7% من 2025 إلى 2032. يتم دعم الطلب من خلال التحول نحو العلاجات الإشعاعية الموضعية التي تحافظ على الأعضاء وزيادة حالات السرطان، إلى جانب التبني الأوسع للتخطيط الموجه بالصور الذي يحسن دقة التوضع وتوافق الجرعة. بالإضافة إلى ذلك، تعزز تدفقات العمل السريرية عالية الإنتاجية استخدام منصات HDR والمستهلكات ذات الصلة، حيث يعطي مقدمو الخدمات الأولوية لوقت العلاج وكفاءة الجدولة. استحوذت أمريكا الشمالية على 45% من الإيرادات في عام 2025، مدعومة بقاعدة مثبتة قوية، وحجم إجراءات أعلى، وتعويضات مواتية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة العلاج الإشعاعي الموضعي 2025 |

1,110.91 مليون دولار أمريكي |

| سوق أجهزة العلاج الإشعاعي الموضعي، معدل النمو السنوي المركب |

7% |

| حجم سوق أجهزة العلاج الإشعاعي الموضعي 2032 |

1,783.88 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- استحوذت أمريكا الشمالية على 45% من الإيرادات العالمية في عام 2025، مدعومة بزيادة اختراق الإجراءات وقاعدة كبيرة مثبتة من أنظمة علاج الأورام بالإشعاع.

- شكل العلاج الإشعاعي الموضعي HDR نسبة 72% في عام 2025، مما يعكس التفضيل لتدفقات العمل المجزأة الأقصر وكفاءة الجدولة الأفضل.

- من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب يبلغ 7% خلال 2025-2032، مدفوعًا بتحديث بنية تحتية علاج الأورام واعتماد البروتوكولات.

- استحوذت أجهزة التحميل والعلاج الإشعاعي الموضعي على 43% من الحصة في عام 2025، مدعومة بالاستخدام الإلزامي للمنصات في تقديم HDR/PDR والطلب المتكرر على الأجهزة.

- من المتوقع أن تشهد مراكز الجراحة المتنقلة (ASCs) نموًا مستقرًا مع توسع المسارات الخارجية للإجراءات المؤهلة.

تحليل القطاعات

يتشكل الطلب في السوق من خلال التوازن بين المعدات الرأسمالية (أجهزة التحميل، تكامل التخطيط) والمكونات المرتبطة بالإجراءات المتكررة (الأجهزة، الملحقات، وفي بعض المؤشرات، البذور). تعطي المراكز الأولوية للأنظمة التي تحسن الإنتاجية، وتوحيد تقديم الجرعات، وتقليل التباين بين المشغلين، مما يدعم دورات الاستبدال المتسقة وإرفاق عقود الخدمة. يلعب التوافق مع سير العمل وقدرة الفريق السريري دورًا كبيرًا في قرارات الشراء، لأن العلاج الإشعاعي الموضعي يتطلب جدولة منسقة بين الأطباء والفيزيائيين وموارد التصوير.

يبقى مزيج المؤشرات محددًا رئيسيًا لأنماط استخدام الأجهزة. يستمر الاهتمام برعاية البروستاتا وأمراض النساء في تشكيل جزء كبير من الاستخدام السريري بسبب البروتوكولات المعتمدة، بينما تستفيد تطبيقات الثدي من النهج المحلي في مجموعات محددة من المرضى. يتأثر التبني أيضًا بتوافر الفرق المدربة والقدرة على دمج المطبقات مع التصوير والتخطيط العلاجي لتحسين الثقة في التحديد وتغطية الجرعة.

تزداد أهمية ديناميكيات موقع الرعاية حيث يسعى مقدمو الخدمات إلى تقديم خدمات خارجية فعالة حيثما كان ذلك مناسبًا من الناحية السريرية. تظل المستشفيات البيئة الرئيسية للتركيب بسبب البنية التحتية والموظفين ومسارات الأورام متعددة التخصصات، بينما يتم دعم نمو مراكز الجراحة المتنقلة عندما تحسن كفاءة تدفقات العمل والجدولة في HDR من الجدوى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

شكلت محملات ومطبقات العلاج الإشعاعي الداخلي أكبر حصة بنسبة 43% في عام 2025. يعكس هذا الريادة الدور المركزي للمحملات في تقديم العلاج HDR/PDR، مما يجعلها مطلبًا أساسيًا لرأس المال للمراكز القادرة على العلاج الإشعاعي الداخلي. تساهم المطبقات أيضًا في الطلب المتكرر من خلال التصاميم الخاصة بالإجراءات ودورات الاستبدال التي تحركها كثافة الاستخدام والتوحيد السريري. غالبًا ما تفضل المشتريات البائعين الذين يقدمون توافقًا متكاملًا في التخطيط، وتغطية الخدمة، ومحفظة مطبقات واسعة تدعم مؤشرات متعددة.

حسب رؤى التقنية / معدل الجرعة

شكل العلاج الإشعاعي الداخلي عالي الجرعة (HDR) أكبر حصة بنسبة 72% في عام 2025. يتم تعزيز هيمنة HDR من خلال أوقات العلاج الأقصر، والجدولة الملائمة للمرضى الخارجيين، والكفاءة التشغيلية لأقسام الأورام ذات الحجم الكبير. يستفيد التبني السريري أيضًا من البروتوكولات المعتمدة والتوافق القوي مع التخطيط الموجه بالصور الذي يدعم التحديد المتسق وتوصيل الجرعة. تميل المراكز إلى إعطاء الأولوية للمنصات التي تدعم تدفقات العمل المجزأة المتوقعة وتقلل من التباين عبر الإجراءات.

حسب رؤى التطبيق (المؤشر)

شكل سرطان البروستاتا أكبر حصة بنسبة 32% في عام 2025. يتم دعم هذا القطاع من خلال المسارات السريرية المعتمدة وحجم الإجراءات المستدامة في المراكز المجهزة للزرعات القائمة على البذور ونهج HDR في حالات مختارة. يقدر مقدمو الخدمات التكامل المتوقع لتدفق العمل مع أدوات التصوير والتخطيط، مما يعزز الطلب على المطبقات وأنظمة التوصيل المتوافقة. غالبًا ما تكون قرارات الاستبدال والترقية مدفوعة باحتياجات الإنتاجية والرغبة في تحسين دقة التحديد وتوافق الجرعة.

حسب رؤى المستخدم النهائي

شكلت المستشفيات والعيادات المتخصصة أكبر حصة بنسبة 60% في عام 2025. يعكس هذا الريادة تركيز البنية التحتية لعلاج الأورام بالإشعاع، وتغطية الفيزيائيين، وفرق الرعاية متعددة التخصصات المطلوبة للتخطيط والتوصيل. تهيمن المستشفيات أيضًا على شراء رأس المال بسبب هياكل الميزانية التي تدعم تركيب المحملات، وعقود الخدمة، ومحافظ الملحقات الموحدة. تعزز العيادات المتخصصة الطلب حيث تبرر أحجام الإجراءات العالية تدفقات العمل المخصصة للعلاج الإشعاعي الداخلي والاستخدام المتكرر للمعدات.

محركات السوق

تزايد الطلب على الإشعاع الموضعي الذي يحافظ على الأعضاء

تدعم المعالجة الإشعاعية الداخلية توصيل الجرعات العالية إلى هدف محدد مع تقليل التعرض للأنسجة المحيطة، مما يتماشى مع الأهداف السريرية لإدارة الأمراض الموضعية. يزداد الطلب عندما يبحث مقدمو الرعاية عن أساليب يمكن أن تتناسب مع مسارات علاجية أقصر للمرضى المؤهلين. يؤدي الاستخدام المتزايد لسير العمل الموجه بالصور إلى تحسين الثقة في التحديد والتوافق الجرعي، مما يدعم التبني الأوسع. تعزز هذه العوامل شراء الأنظمة والمحافظ الإضافية التي تمكن من التوصيل الموحد عبر الفرق.

- على سبيل المثال، حققت تجربة المعالجة الإشعاعية الداخلية للبروستاتا الموجهة بالرنين المغناطيسي في مركز أكاديمي أمريكي نسبة وسطية للبروستاتا V100 بلغت 94% مع الحفاظ على نسبة V75 للمستقيم أقل من 3.1%، مما يظهر تغطية عالية للهدف مع جرعة محدودة للأعضاء المعرضة للخطر.

تحديث القاعدة المثبتة وتوحيد سير العمل

تساهم دورات الاستبدال والترقيات بشكل كبير في زخم السوق حيث تقوم المراكز بتحديث ميزات التخطيط والتوصيل والسلامة. تركز المستشفيات والعيادات ذات الإنتاجية العالية بشكل متزايد على البروتوكولات المتسقة والجدولة المتوقعة وتحسين كفاءة الاستخدام. يدعم هذا البيئة الطلب على منصات التحميل الخلفي مع توافق التخطيط المتكامل وتغطية الخدمة القوية. يزيد التوحيد أيضًا من استخدام الملحقات، بما في ذلك التطبيقات الخاصة بالإجراءات والمواد الاستهلاكية ذات الصلة.

توسيع قدرة رعاية السرطان في الأنظمة الناشئة

يدعم توسيع قدرة الأورام في أنظمة الرعاية النامية التركيبات الجديدة، خاصة حيث يتم تعزيز البنية التحتية للعلاج الإشعاعي عبر المراكز الثلاثية والإقليمية. يزيد تطوير المواقع الجديدة من الطلب على المعدات الرأسمالية ودعم التكليف والتدريب، مما يمكن أن يسرع من نمو القاعدة المثبتة. غالبًا ما تفضل قرارات الشراء البائعين الذين يقدمون التنفيذ الشامل ودعم الصيانة ومسارات تدريب الموظفين. بمرور الوقت، تخلق هذه التركيبات طلبًا متكررًا عبر استبدال الخدمة والملحقات.

- على سبيل المثال، أفادت اليابان بتركيب 129 جهاز تحميل خلفي عن بعد Ir‑192 للمعالجة الإشعاعية الداخلية على مستوى البلاد، مما يشير إلى اختراق كبير لقدرة HDR الحديثة في سوق واحد في آسيا والمحيط الهادئ.

التحول نحو الرعاية المناسبة للمرضى الخارجيين حيثما كان ذلك مناسبًا

عندما تسمح البروتوكولات السريرية والقدرة التشغيلية، يتبنى مقدمو الرعاية بشكل متزايد نماذج توصيل المعالجة الإشعاعية الداخلية المناسبة للمرضى الخارجيين. تدعم مزايا الجدولة لـ HDR هذا التحول ويمكن أن تحسن الإنتاجية للمرافق التي تدير أحجام مرضى عالية. يتم تمكين نمو مراكز الجراحة المتنقلة حيث يتم تلبية متطلبات التوظيف والسلامة وحيث يدعم كفاءة سير العمل الجدوى الاقتصادية. يعزز هذا الاتجاه الطلب على المنصات التي تقلل الاحتكاك التشغيلي مع الحفاظ على دقة التوصيل.

تحديات السوق

يبقى تبني المعالجة الإشعاعية الداخلية حساسًا لتوافر الموظفين وعمق التدريب لأن التوصيل يتطلب فرقًا منسقة وسير عمل تخطيط متخصص. قد تحد المرافق التي لا تتمتع بتغطية ثابتة للفيزيائيين وخبرة في الإجراءات من الاستخدام حتى بعد تركيب المعدات الرأسمالية. يمكن أن تقلل القيود التشغيلية مثل الجدولة والوصول إلى التصوير وتوافر غرف الإجراءات أيضًا من الإنتاجية، مما يؤثر على قرارات العائد على الاستثمار ويبطئ التوسع.

- على سبيل المثال، تحدد إرشادات ممارسة AAPM أنه يجب أن يكون الفيزيائي الطبي المعتمد والمستخدم المعتمد في الموقع لبدء العلاج ومتواجدين فورًا طوال فترة التسليم، مما يعني أن أي فجوة في هذا النموذج الوظيفي يمكن أن تجبر على تأجيل أو إلغاء الحالات المجدولة لـ HDR، مما يقلل من الاستخدام المحقق بالنسبة إلى القدرة المثبتة.

تعقيد المشتريات وتكاليف دورة الحياة تخلق احتكاكًا إضافيًا للتركيبات الجديدة. يمكن أن تطيل الميزانيات الرأسمالية، عقود الخدمة، الامتثال التنظيمي، ومتطلبات التكليف دورات الشراء، خاصة في الأسواق الحساسة للتكلفة. يؤثر التوحيد عبر محافظ التطبيقات والتوافق مع تدفقات العمل الحالية أيضًا على اختيار البائع، مما يمكن أن يؤخر اتخاذ القرار ويقلل من معدلات التحول.

اتجاهات السوق والفرص

تمثل أنظمة المعالجة الإلكترونية عن قرب فرصة رئيسية حيث يسعى مقدمو الخدمات إلى تبسيط اللوجستيات وطرق النشر المرنة في حالات الاستخدام المناسبة. يدعم النمو الاهتمام بالحلول التي تقلل الحواجز التشغيلية وتناسب نماذج التسليم الخارجي، خاصة عندما يتم تبسيط التنفيذ ودمج تدفقات العمل. البائعون الذين يعبئون الأجهزة والتدريب والخدمة في نماذج نشر قابلة للتوسع هم في وضع أفضل لتحويل المواقع الجديدة.

- على سبيل المثال، يوفر نظام المعالجة الإلكترونية عن قرب Elekta Xoft Axxent أشعة سينية منخفضة الطاقة بقوة 50 كيلو فولت من وحدة متنقلة ومحمية يمكنها العمل في غرف الإجراءات القياسية دون الحاجة إلى ملجأ مخصص، وقد أظهرت المقارنات الجرعية في تخطيط سرطان عنق الرحم انخفاضًا بنحو 45% في جرعة النقطة B للأعضاء الحوضية المعرضة للخطر مقارنة بمصادر HDR التقليدية مثل 192Ir أو 60Co (111 سنتي جراي مقابل حوالي 210 سنتي جراي و203 سنتي جراي، على التوالي) مع الحفاظ على تغطية الهدف.

يزداد الطلب أيضًا على أنظمة التطبيقات المحسنة للتوجيه بالصور والتثبيت القابل للتكرار. يعتمد التمايز في المنتجات بشكل متزايد على ملاءمة تدفق العمل، التوافق مع أنظمة التخطيط، واتساع الملحقات عبر المؤشرات. تتوسع الفرص عندما يدعم البائعون التوحيد السريري بمجموعات الإجراءات، أدوات دعم التخطيط، وتغطية الخدمة التي تقلل من وقت التوقف وتحسن الاستخدام.

رؤى إقليمية

أمريكا الشمالية

تصدرت أمريكا الشمالية السوق بحصة إيرادات بلغت 45% في 2025، مدعومة باختراق أعلى للإجراءات، مسارات تعويضات راسخة، وقاعدة مثبتة كبيرة عبر المستشفيات وشبكات الأورام التخصصية. يظل الطلب قويًا على تدفقات عمل HDR ومحافظ التطبيقات الواسعة المستخدمة عبر مؤشرات متعددة. تستمر دورات الاستبدال وتحديث تدفقات العمل في دعم ترقيات النظام ونمو عقود الخدمة.

أوروبا

شكلت أوروبا 25% من الإيرادات العالمية في 2025، مدعومة بمسارات رعاية الأورام المنظمة واستمرار الاستثمار في بنية تحتية العلاج الإشعاعي. يتأثر التبني بنماذج المشتريات الوطنية، توفر التدريب، وتوحيد بروتوكولات المعالجة عن قرب عبر المراكز الرئيسية. عادة ما يؤكد الطلب على التوافق، موثوقية الخدمة، وتوحيد الإجراءات.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 23% من الحصة في 2025 وتدعمها زيادة القدرة على علاج الأورام، وزيادة الوصول إلى خدمات العلاج الإشعاعي، ونشاط التركيب المتزايد عبر أنظمة المستشفيات الأكبر. يعزز نمو السوق الاستثمارات في تخطيط حديث وتدفقات العمل في التسليم، إلى جانب زيادة اعتماد البروتوكولات الموحدة في المراكز الحضرية الكبرى. يظل الدعم في التنفيذ والتدريب مفتاحًا لتوسيع الاستخدام المستدام.

أمريكا اللاتينية

مثلت أمريكا اللاتينية 4% من الإيرادات العالمية في 2025. يتشكل النمو من خلال التوسع الانتقائي لقدرة علاج الأورام، وقيود الشراء، والوصول غير المتكافئ إلى الموظفين المتخصصين. تزداد الطلبات حيث تسعى المستشفيات إلى التحديث وحيث يتحسن دعم البائعين في التكليف واستمرارية الخدمة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 3.5% من الحصة في 2025. تتبع اتجاهات التبني الاستثمارات في بنية تحتية للرعاية الثالثة وبرامج تحديث العلاج الإشعاعي، حيث يعتمد الاستخدام على عمق القوى العاملة وتوافر المعدات. الطلب أقوى في البلدان التي توسع قدرة رعاية السرطان الوطنية وتبني مراكز متخصصة.

المشهد التنافسي

تركز المنافسة على أداء منصة التحميل اللاحق، واتساع نظام التطبيقات، وتوافق تخطيط العلاج، وموثوقية الخدمة. يميز البائعون أنفسهم من خلال تكامل تدفق العمل، ودعم وقت التشغيل، وقدرة التدريب، والقدرة على دعم مؤشرات متعددة مع محافظ ملحقات موحدة. تركز الاستراتيجية التجارية بشكل متزايد على الاحتفاظ بالقاعدة المثبتة عبر عقود الخدمة، والترقيات، وسحب الملحقات المرتبطة بالإجراءات.

تنافس شركة Varian Medical Systems (Siemens Healthineers) من خلال تدفقات عمل الأورام المتكاملة التي تربط التخطيط والتسليم ودعم الخدمة، مما يمكن أن يحسن التوحيد والكفاءة التشغيلية للمراكز ذات الحجم الكبير. عادةً ما تركز مقاربتها على محاذاة تدفق العمل السريري، والتكامل الواسع للنظام، ودعم دورة الحياة الذي يقلل من وقت التوقف ويحسن الاستخدام عبر القاعدة المثبتة.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها تركز على اللعب النقي، أو تركز على الفئة، أو تركز على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يناير 2026، أعلنت شركة GT Medical Technologies عن تسجيل وعلاج أولى المرضى باستخدام علاج GammaTile brachytherapy في تجربة BRIDGES العشوائية لمرضى الورم الأرومي الدبقي المشخص حديثًا، مما يمثل البداية السريرية لدراسة تهدف إلى اختبار ما إذا كان الإشعاع المستهدف جراحيًا باستخدام GammaTile في وقت استئصال الورم يمكن أن يحسن البقاء على قيد الحياة مقارنةً بالنهج القياسي للإشعاع المؤجل.

- في يونيو 2025، أعلنت شركة Elekta عن استحواذها على أصول من موزعها الكرواتي لتأسيس عمليات مباشرة في زغرب. جاء هذا التحرك بعد طلب كبير في عام 2024 من وزارة الصحة الكرواتية لشراء 12 مسرعًا خطيًا وأربعة أنظمة brachytherapy لمعالجة نقص المعدات الوطنية.

- في مارس 2025، أصبح جهاز SagiNova® HDR Afterloader من BEBIG Medical عمليًا في مستشفى كلية الطب Father Muller في مانجالور، الهند. كان هذا الإطلاق جزءًا من افتتاح جناح رعاية صحية كبير، مما يدعم توسع الشركة في سوق الأورام الهندي ذو النمو المرتفع.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

1110.91 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

1783.88 مليون دولار أمريكي |

| معدل النمو (CAGR) |

7% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

حسب نوع المنتج؛ حسب التقنية / معدل الجرعة؛ حسب التطبيق (المؤشر)؛ حسب المستخدم النهائي؛ حسب المنطقة |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Varian Medical Systems (Siemens Healthineers)، Elekta AB، Eckert & Ziegler BEBIG، Best Medical International (TeamBest)، Theragenics Corporation، IsoAid, LLC، GT Medical Technologies، iCAD, Inc. (XOFT)، CIVCO Medical Solutions، C4 Imaging LLC، Merit Medical Systems، وBoston Scientific Corporation. |

التجزئة

حسب نوع المنتج

- البذور

- محملات ومُطبقات المعالجة الإشعاعية الداخلية

- أنظمة المعالجة الإشعاعية الإلكترونية الداخلية

حسب التقنية / معدل الجرعة

- المعالجة الإشعاعية الداخلية عالية الجرعة (HDR)

- المعالجة الإشعاعية الداخلية منخفضة الجرعة (LDR)

- المعالجة الإشعاعية الداخلية بنبضات الجرعة (PDR)

حسب التطبيق (المؤشر)

- سرطان البروستاتا

- سرطان أمراض النساء

- سرطان الثدي

- أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات المتخصصة

- مراكز الجراحة المتنقلة (ASCs)

- أخرى

حسب المنطقة

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية

- الشرق الأوسط وأفريقيا