نظرة عامة على سوق أجهزة C-Arms:

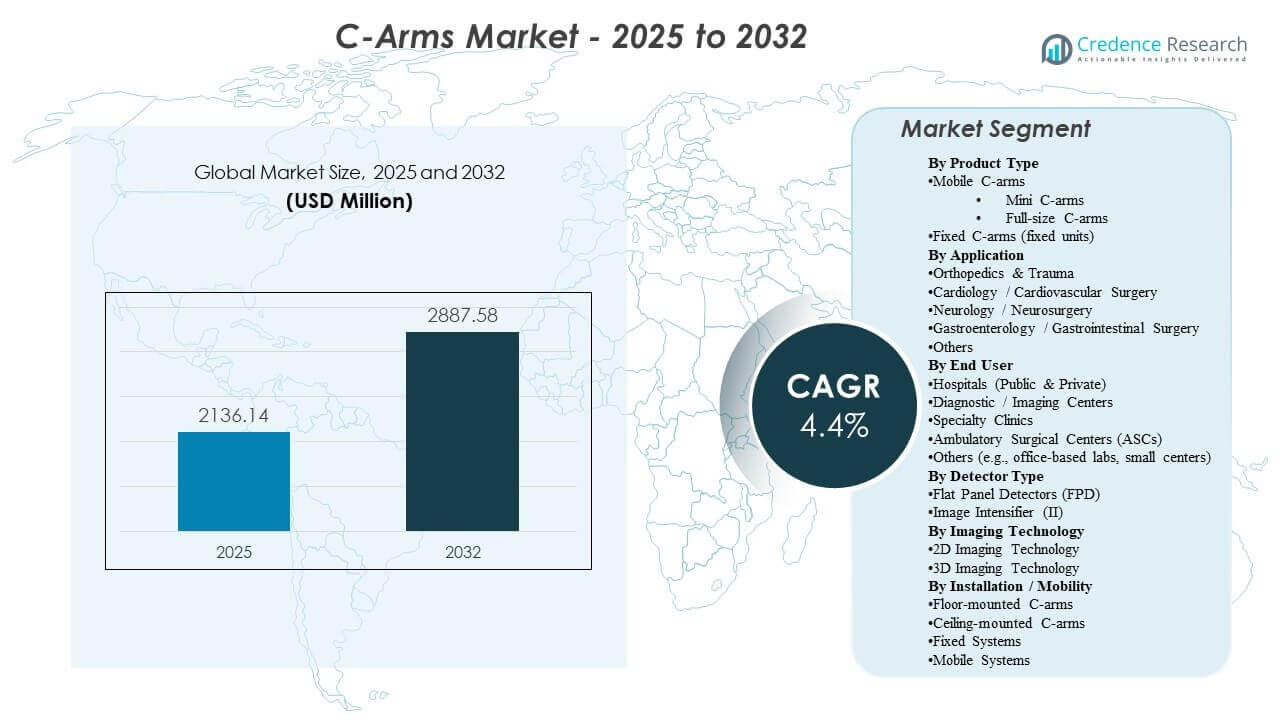

تم تقدير حجم سوق أجهزة C-Arms العالمي بقيمة 2,136.14 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,887.58 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.4% من 2025 إلى 2032. يُعزى النمو بشكل أساسي إلى التوسع المستمر في الإجراءات الجراحية طفيفة التوغل والموجهة بالصور عبر مجالات جراحة العظام والقلب والأوعية الدموية وإجراءات الألم، حيث تحسن الرؤية أثناء العمليات الدقة وتقلل من إعادة العمل. كما يدعم الطلب التحديث المستمر للبنية التحتية للتصوير الجراحي، بما في ذلك الترقية من الأساطيل القديمة واعتماد أوسع للأنظمة المتنقلة المحسنة لسير العمل في المستشفيات والإعدادات المتنقلة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق أجهزة C-Arms 2025 |

2,136.14 مليون دولار أمريكي |

| سوق أجهزة C-Arms، معدل النمو السنوي المركب |

4.4% |

| حجم سوق أجهزة C-Arms 2032 |

2,887.58 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- استحوذت أمريكا الشمالية على 52.90% في عام 2025، مدعومة بقاعدة تركيب كبيرة، وكثافة رأس المال الأعلى، ودورات استبدال وترقية أسرع.

- مثلت أوروبا 20.80% في عام 2025، مما يعكس الطلب المستقر من أنظمة المستشفيات الناضجة والمشتريات المنظمة لتحديث التصوير.

- استحوذت أجهزة C-arms المتنقلة على الحصة الأكبر بنسبة 74.20% في عام 2025، مما يشير إلى أن النشر المرن والاستخدام المتعدد الغرف يظل المنطق السائد للشراء.

- احتفظت المستشفيات (العامة والخاصة) بنسبة 62.80% في عام 2025، مما يعزز المستشفيات كموقع رئيسي للتوزيع بسبب تنوع الحالات الجراحية وتعقيدها.

- تصدرت جراحة العظام والإصابات بنسبة 32.40% في عام 2025، مما يعكس الاستخدام العالي للتنظير الفلوري عبر تثبيت الكسور والمفاصل والتدخلات المتعلقة بالإصابات.

تحليل القطاعات

يتشكل سوق أجهزة C-arms من خلال مزيج من نمو حجم الإجراءات ودورات تحديث التكنولوجيا، حيث يفضل المشترون جودة الصورة المتسقة، وإدارة الجرعة، وسرعة دوران الغرفة. تركز قرارات الشراء بشكل متزايد على الأنظمة التي تقلل من وقت التمركز، وتدعم سير العمل القابل للتكرار، وتتكامل بسلاسة مع عمليات غرفة العمليات. تظل قابلية الخدمة، ووقت التشغيل، والتكلفة الإجمالية المتوقعة للملكية معايير تقييم مركزية، خاصة في البيئات ذات الاستخدام العالي.

عبر المستخدمين النهائيين، تواصل المستشفيات تثبيت الطلب بسبب الحالات ذات الحدة العالية والاستخدام متعدد التخصصات، لكن الهجرة إلى العيادات الخارجية توسع بشكل مطرد مجموعة الفرص في المرافق المتنقلة والعيادات التخصصية. مع سعي مقدمي الخدمات إلى تحسين الإنتاجية والتوحيد، يركز البائعون على أتمتة سير العمل، والمنصات القابلة للتكوين، ومسارات الترقية التي تمدد عمر النظام وتحسن التنوع السريري دون الحاجة إلى استبدال كامل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى نوع المنتج

استحوذت أجهزة C-arms المتنقلة على أكبر حصة بنسبة 74.20% في 2025. يدعم هذا التفوق مرونتها في خدمة العديد من الغرف والأقسام، مما يتيح استخدامًا أعلى مقارنة بالتركيبات الثابتة. تتماشى التكوينات المتنقلة أيضًا مع غرف العمليات التي تركز على الإنتاجية حيث تقلل الوضعيات السريعة وسير العمل القابل للتكرار من وقت الإجراءات وعبء العمل على الطاقم. بالإضافة إلى ذلك، تُفضل المنصات المتنقلة غالبًا في البيئات التي توازن بين قيود النفقات الرأسمالية والتغطية الإجرائية الواسعة، مما يجعلها الخيار الأكثر عملية عبر مجموعة واسعة من المرافق.

حسب رؤى التطبيق

استحوذت جراحة العظام والرضوض على أكبر حصة بنسبة 32.40% في 2025. يتصدر هذا القطاع لأن إجراءات جراحة العظام والرضوض تتطلب عادةً تصويرًا في الوقت الحقيقي للمحاذاة والتثبيت والتحقق أثناء التدخلات المعقدة. تخلق التردد العالي للإجراءات والاعتماد على الحالات الطارئة استخدامًا مستمرًا لأجهزة C-arms في هذا السياق. كما يدعم نطاق سير العمل في جراحة العظام التحديثات المتكررة حيث يسعى مقدمو الرعاية إلى تحسين وضوح الصورة، وسرعة الإعداد، وبروتوكولات الجرعة المحسنة.

حسب رؤى المستخدم النهائي

استحوذت المستشفيات (العامة والخاصة) على أكبر حصة بنسبة 62.80% في 2025. تتصدر المستشفيات بسبب خطوط خدماتها الجراحية الواسعة، وأحمال المرضى ذات الحدة العالية، والطلب المستمر عبر التخصصات التي تعتمد على التصوير أثناء العمليات. يعكس الشراء في المستشفيات أيضًا تركيزًا أقوى على التوافق التشغيلي، والحكم، وتغطية الخدمة لحماية وقت التشغيل. يتم دعم دورات الاستبدال من خلال معدلات الاستخدام العالية والتحديث المستمر لأساطيل التصوير عبر غرف العمليات، والطوارئ، والبيئات التدخلية.

حسب رؤى الكاشف

تقود أجهزة الكشف ذات اللوحة المسطحة التبني في العديد من المشتريات الجديدة بسبب أدائها القوي في التصوير وكفاءة سير العمل للإجراءات المتطلبة. يتأثر تفضيل المشترين بقدرات إدارة الجرعة واتساق التصور عبر مجموعة واسعة من حالات الاستخدام السريرية. ومع ذلك، تظل أنظمة مكثف الصورة موجودة في المشتريات الحساسة للتكلفة والأساطيل القديمة، خاصةً حيث تعطي الميزانيات الأولوية لوظائف الفلوروسكوبي الأساسية. نتيجة لذلك، غالبًا ما يكون اختيار الكاشف وظيفة لمزيج الحالات، وميزانية المرفق، وتوقيت الترقية.

حسب رؤى التكنولوجيا

تظل تقنية التصوير ثنائية الأبعاد النهج الأكثر استخدامًا على نطاق واسع عبر سير العمل الروتيني أثناء العمليات لأنها تلبي احتياجات الإجراءات ذات الحجم الكبير وتدعم بروتوكولات غرف العمليات الموحدة. يكون تبني التصوير ثلاثي الأبعاد أقوى حيث يحسن التصور المتقدم النتائج بشكل مادي، مثل سير العمل المعقد في جراحة العظام والعمود الفقري والتدخلات. غالبًا ما تزن قرارات تخصيص رأس المال الفائدة السريرية الإضافية مقابل تكلفة النظام وجاهزية البنية التحتية. بمرور الوقت، من المتوقع أن تعزز أتمتة سير العمل والتكوينات الجاهزة للملاحة دور التصوير المتقدم في البيئات ذات الحدة العالية.

حسب رؤى التركيب / التنقل (النموذج)

تستمر الأنظمة المتنقلة في رؤية تفضيل قوي لأنها تزيد من مرونة النشر وتمكن من تغطية متعددة الغرف دون تغييرات كبيرة في البنية التحتية. يتم عادة اختيار التكوينات الثابتة والمثبتة في الأجنحة المتخصصة حيث يبرر تصميم سير العمل وتخطيط المساحة وكثافة الإجراءات العالية التثبيتات المخصصة. تتأثر الأساليب المثبتة على السقف والأرضية بتخطيط المنشأة واعتبارات التعقيم والحاجة إلى تقليل الفوضى في غرف الإجراءات المعقدة. بشكل عام، يعكس اختيار النموذج توازنًا بين كثافة الاستخدام وقيود البنية التحتية واستراتيجية خط الخدمة طويلة الأمد للمنشأة.

محركات سوق C-Arms

توسع الإجراءات الأقل توغلًا والموجهة بالصور

تعتمد التقنيات الأقل توغلًا على التصور في الوقت الحقيقي لتحسين الدقة وتقليل التدخلات المتكررة. مع توسع حجم الإجراءات عبر جراحة العظام والرعاية القلبية الوعائية وإدارة الألم، يظل الطلب على التصوير أثناء العمليات مدعومًا بشكل هيكلي. كما يسعى مقدمو الخدمات إلى موثوقية سير العمل لتقليل تباين الوقت في غرف العمليات. يعزز هذا نشاط الاستبدال والترقية عبر أساطيل C-arm المثبتة. بالإضافة إلى ذلك، تقوم المستشفيات بشكل متزايد بتوحيد بروتوكولات التصوير عبر خطوط الخدمة لتحسين الاتساق وتقليل تباين المشغل. مع زيادة تعقيد الحالات، يزداد الطلب على الأنظمة التي تقدم جودة صورة مستقرة وأداء محسّن للجرعة عبر الإجراءات الطويلة.

- على سبيل المثال، أظهر C-arm المتنقل Vision RFD 3D من Ziehm تعرضًا إشعاعيًا أقل بكثير من Medtronic O‑arm O2 في الفحوصات ثلاثية الأبعاد العنقية مع الحفاظ على جودة صورة كافية للتحكم أثناء العمليات، مما يدعم سير العمل في العمود الفقري الأقل توغلًا المتوافق مع ALARA.

تحديث واستبدال أساطيل التصوير المتقادمة

تعمل العديد من المنشآت بأساطيل مختلطة ذات مستويات أداء وملفات خدمة متنوعة. تُدفع دورات الاستبدال بالحاجة إلى تحسين وضوح الصورة وميزات إدارة الجرعة وتوقعات أعلى للوقت التشغيلي. يشجع التوحيد عبر الغرف والمواقع على شراء منصات متسقة. تلعب عقود الخدمة واقتصاديات دورة الحياة دورًا كبيرًا في قرارات التحديث. كما تعطي المنشآت الأولوية للمعدات التي تقلل من التوقف غير المخطط له وتدعم تخطيط الصيانة المتوقع، خاصة في غرف العمليات ذات الاستخدام العالي. غالبًا ما يتم تبرير الترقيات بالمكاسب القابلة للقياس في سير العمل، مثل تسريع التمركز وتقليل التكرار وتحسين الإنتاجية السريرية.

متطلبات الإنتاجية والتدفق في المستشفيات

تعطي بيئات الجراحة ذات الحجم الكبير الأولوية للأنظمة التي تقلل من وقت الإعداد وتحسن تكرار التمركز. يحسن تحسين سير العمل من موثوقية الجدولة ويزيد من استخدام الغرف. تخلق هذه الأولويات التشغيلية طلبًا على التكوينات التي تبسط خطوات التصوير وتقلل من عبء العمل على الموظفين. يدعم الشراء المدفوع بالإنتاجية الطلب المستمر حتى في بيئات الميزانية المقيدة. تقوم المستشفيات بشكل متزايد بتقييم C-arms بناءً على تأثير الوقت الإجمالي للإجراءات، بما في ذلك تكرار إعادة التمركز وسهولة إدارة سير العمل المعقم. مع استمرار نقص الموظفين، يزداد الطلب على الأنظمة التي تبسط التشغيل وتقلل الاعتماد على الموظفين المتخصصين في التصوير بشكل كبير.

الهجرة الخارجية وتوزيع تقديم الرعاية

يتزايد نسبة الإجراءات التي تنتقل نحو الإعدادات الخارجية والعيادات التخصصية، مما يوسع السوق المستهدف إلى ما وراء المستشفيات الكبيرة. هذه المواقع عادة ما تفضل المساحات المدمجة، وسهولة الاستخدام، ونماذج الملكية ذات الكفاءة في التكلفة. الطبيعة الموزعة للرعاية تزيد من الطلب على حلول التصوير المرنة والمتحركة. الشركات التي تتوافق تكوينات منتجاتها مع تدفقات العمل الخارجية تكتسب ميزة. تفضل مراكز الجراحة الخارجية والعيادات التخصصية أيضًا الأنظمة التي تتميز بإعداد سريع وتحكم بديهي لدعم التدوير السريع للغرف مع تقليل عدد الموظفين. أصبحت التمويل، وحزم الخدمة، ومسارات الترقية عوامل تمييز رئيسية حيث يسعى مقدمو الرعاية الخارجية إلى تكاليف متوقعة ووقت تشغيل موثوق به.

- على سبيل المثال، يدمج جهاز OEC One CFD من GE HealthCare شاشة عرض بدقة 4K ولوحة تحكم في ذراع C متنقل شامل مع ميزة طاقة احتياطية لمدة خمس دقائق، مما يسمح بنقل سريع بين غرف الجراحة الخارجية دون فقدان البيانات ويدعم النشر المرن في تدفقات العمل الخارجية.

تحديات سوق أجهزة C-Arms

تستمر قيود الميزانية ودورات شراء رأس المال في التأثير على توقيت الشراء وخيارات التكوين. غالبًا ما تعطي المرافق الأولوية للترقيات الأساسية، مما يمكن أن يؤخر اعتماد الأنظمة عالية المستوى ما لم يتم إثبات القيمة السريرية بوضوح. بالإضافة إلى ذلك، يمكن أن تبطئ دورات العطاء الطويلة ومتطلبات الموافقة عملية اتخاذ القرار، خاصة في الأنظمة العامة. تخلق هذه العوامل تباينًا في الطلب السنوي على الرغم من الأساسيات المستقرة على المدى الطويل.

- على سبيل المثال، في برنامج PPP للأشعة التابع لحكومة ماهاراشترا، تم هيكلة العطاءات لمراكز التصوير المقطعي/الرنين المغناطيسي في ثلاث مجموعات مستشفيات ضمن عملية من مرحلة واحدة مع صلاحية العطاء لمدة لا تقل عن 180 يومًا، مما أدى إلى دورات قرار مطولة قبل الانتهاء من منح المعدات.

كما تشكل التعقيدات التشغيلية والاعتماد على الخدمة تحديات. يمكن أن تؤثر مخاطر التوقف عن العمل، وتوافر الأجزاء، واستجابة الخدمة بشكل كبير على القيمة المقدمة من منصات التصوير. قد تكافح المرافق التي لديها عدد محدود من الموظفين الفنيين للحفاظ على أداء ثابت دون دعم قوي من البائع. نتيجة لذلك، يقوم المشترون بفحص إجمالي تكلفة الملكية، وتغطية الخدمة، وضمانات دورة الحياة بشكل متزايد.

اتجاهات وفرص سوق أجهزة C-Arms

يصبح وضع المنتج الذي يركز على تدفق العمل أكثر بروزًا، حيث يبرز البائعون الميزات التي تقلل من وقت التمركز، وتبسط خطوات التصوير، وتحسن التكرار عبر أنواع الإجراءات. تفضل الأنظمة التي تدعم البروتوكولات الموحدة وتقلل من تباين المشغل بشكل متزايد. التحول نحو مقاييس الإنتاجية في غرفة العمليات يخلق فرصًا للمنصات المصممة حول الإنتاجية، وليس فقط جودة الصورة. يمكن أن تعزز مسارات الترقية والتحسينات المعيارية أيضًا الاحتفاظ بالعملاء بمرور الوقت.

- على سبيل المثال، أظهرت تقنية Philips Precise Position المعتمدة على الذكاء الاصطناعي في سير العمل القائم على الكاميرا لأجهزة التصوير المقطعي انخفاضًا بنسبة 54% في متوسط وقت التحضير، من 79.4 ثانية مع التحديد اليدوي إلى 36.8 ثانية، مع تحسين دقة التمركز من 68% إلى 93% في الاستخدام السريري الواقعي.

تتوسع الفرص في إعدادات الرعاية الخارجية والمتخصصة حيث تؤدي المساحة وسهولة الاستخدام والكفاءة الاقتصادية إلى تحفيز الشراء. تُمكّن التكوينات المحمولة والمتوافقة مع الأجهزة المحمولة من الاستخدام الأوسع في غرف الإجراءات الصغيرة والشبكات الموزعة. يمكن للبائعين الاستفادة من النمو من خلال مواءمة حزم المنتجات مع الميزانيات المتنقلة وواقع التوظيف. يمكن للشراكات التي تدعم التدريب وتغطية الخدمة ودمج سير العمل أن تحسن من التبني في هذه البيئات.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية نسبة 52.90% في 2025، مدعومة بقدرة استثمار رأسمالي قوية، وحجم إجراءات مرتفع، وقواعد تركيب كبيرة عبر المستشفيات والإعدادات المتنقلة. يتأثر الشراء بشكل كبير بتوقعات الجهوزية، وتغطية الخدمة، وتوحيد سير العمل عبر أنظمة الصحة متعددة المواقع. يتم تعزيز دورات الاستبدال والترقية من خلال أهداف الإنتاجية في غرف العمليات والحاجة إلى الحفاظ على أداء تصوير متسق. تكتسب التكوينات المتقدمة زخمًا حيث تبرر التعقيدات السريرية ومتطلبات الإنتاجية التكلفة الإجمالية الأعلى للملكية.

أوروبا

مثلت أوروبا نسبة 20.80% في 2025، مما يعكس الطلب المستقر من أنظمة الرعاية الصحية الناضجة وبرامج التحديث المهيكلة. غالبًا ما يفضل المشترون التوحيد، والامتثال للشراء، والقيمة طويلة الأجل لدورة الحياة. تظل دورات الاستبدال متسقة بسبب الحاجة إلى تحديث الأساطيل المختلطة والحفاظ على الموثوقية عبر بيئات الجراحة عالية الاستخدام. يستمر الطلب في كل من المستشفيات الكبيرة والمراكز المتخصصة حيث يواصل مقدمو الخدمات تحسين سير العمل الجراحي.

آسيا والمحيط الهادئ

احتلت منطقة آسيا والمحيط الهادئ نسبة 17.60% في 2025، مدعومة بتوسع القدرة الجراحية، وزيادة حجم الإجراءات، والتبني التدريجي لسير العمل الموجه بالصور. تشمل المنطقة مجموعة متنوعة من ملفات تعريف الشراء، بدءًا من التركيبات المتميزة في المراكز الحضرية الكبرى إلى الطلب الذي يركز على القيمة في الأسواق النامية. يدعم توسيع البنية التحتية والوصول الأوسع إلى الخدمات الجراحية استمرار وضع المعدات. مع مرور الوقت، من المتوقع أن يعزز تحديث شبكات المستشفيات وزيادة قدرة الإجراءات الخارجية زخم النمو.

أمريكا اللاتينية

شكلت أمريكا اللاتينية نسبة 5.20% في 2025، حيث يتركز الطلب في الشبكات الخاصة الكبيرة والمراكز العامة الرئيسية. يتأثر الشراء بحساسية الميزانية، وتغطية الخدمة، وتوافر نماذج التمويل. يمكن أن يكون توقيت الاستبدال غير متساوٍ، ولكن برامج التحديث المستهدفة تدعم ارتفاع الطلب الدوري. تستمر فرص النمو حيث يزيد توسع القطاع الخاص ونمو الإجراءات المتخصصة من الحاجة إلى التصوير داخل العمليات.

الشرق الأوسط وأفريقيا

مثلت منطقة الشرق الأوسط وأفريقيا 3.50% في 2025، مع تركز الطلب في الأنظمة الصحية الممولة جيدًا والمراكز الحضرية. غالبًا ما يكون الشراء مدفوعًا بالمشاريع، مرتبطًا بتوسيع القدرات وتحديث البنية التحتية الجراحية. لا تزال التباين بين البلدان سمة رئيسية، تؤثر على القدرة على التنبؤ بالسوق. تكون الفرص أقوى حيث تزيد برامج استثمار المستشفيات وتوسيع الرعاية المتخصصة من كثافة الإجراءات.

المشهد التنافسي

يتشكل التنافس من خلال تنوع المحفظة، وبصمة الخدمة، والقدرة على تقديم نتائج سير عمل متسقة عبر بيئات الإجراءات المتنوعة. يميز البائعون أنفسهم من خلال أداء التصوير، وسهولة الاستخدام، وقدرات إدارة الجرعة، ومسارات الترقية التي تحمي قيمة دورة الحياة. يزداد التركيز على وضع المنتجات على الإنتاجية في غرف العمليات، والاستعداد للتكامل، وقابلية الخدمة على المدى الطويل. تظل الشبكات القوية للتوزيع والخدمة حاسمة للفوز بالعطاءات والحفاظ على توسيع قاعدة التركيب.

شركة GE HealthCare Technologies Inc. تتمركز كمورد رائد بتغطية واسعة للتصوير الجراحي وتركيز على قابلية التوسع في المنصة عبر حالات الاستخدام السريري المتنوعة. يتماشى نهج الشركة عادةً مع تطوير المنتجات مع كفاءة سير العمل وتحسين الاستخدام، مما يدعم التبني في البيئات ذات الحجم الكبير. كما تدعم قوتها التنافسية البنية التحتية للخدمة والقدرة على توحيد عمليات النشر عبر الشبكات متعددة المواقع. يساعد هذا التمركز في الحفاظ على الصلة عبر دورات الاستبدال وتوسيع القدرات الجديدة.

يتضمن تقرير البحث والنمو الصناعي تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع بالإضافة إلى نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات على أنها متخصصة، مركزة على فئة معينة، مركزة على الصناعة، ومتنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات على أنها مهيمنة، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في يناير 2026، أطلقت شركة سيمنز هيلثينيرز نظام C-arm من الجيل التالي يتميز بتصوير ثلاثي الأبعاد وتصور معزز بالذكاء الاصطناعي لدعم الجراحات طفيفة التوغل وإجراءات طب القلب التداخلي.

- في ديسمبر 2025، قدمت شركة GE Healthcare حلاً جديدًا لنظام C-arm موجه للأسواق في أمريكا الشمالية، يركز على أداء التصوير المتقدم للتطبيقات الجراحية والتداخلية.

- في نوفمبر 2025، أعلنت شركة فيليبس للرعاية الصحية (كونينكليكي فيليبس N.V.) عن تركيب نظام Zenition المحمول C-arm رقم 5000 على مستوى العالم، مما يبرز الوصول العالمي الموسع لمنصة التصوير الجراحي الخاصة بها.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| اسم السوق |

سوق C-Arms |

| قيمة حجم السوق في 2025 |

2,136.14 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

2,887.58 مليون دولار أمريكي |

| معدل النمو (CAGR) |

4.4% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الفترة التاريخية |

2021–2025 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التجزئة المغطاة |

حسب نوع المنتج؛ حسب التطبيق؛ حسب المستخدم النهائي؛ حسب الكاشف؛ حسب التكنولوجيا؛ حسب التركيب / التنقل (النموذج)؛ حسب المنطقة |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الحصة الإقليمية الرائدة (2025) |

أمريكا الشمالية: 52.90% |

| الشركات الرئيسية الموصوفة |

14 شركة |

| الشركات المغطاة |

GE HealthCare، سيمنز هيلثينيرز، فيليبس، كانون ميديكال، شيمادزو، زيهم للتصوير، فوجي فيلم، هولوجيك، جنوراي، DMS للتصوير، يوروكولومبوس، ألينجرز، تريفيترون، ميندراي |

| عدد الصفحات |

340 |

التجزئة

- حسب نوع المنتج

- أجهزة C-arms المتنقلة

- أجهزة C-arms الصغيرة

- أجهزة C-arms كاملة الحجم

- أجهزة C-arms الثابتة (الوحدات الثابتة)

- حسب التطبيق

- جراحة العظام والإصابات

- طب القلب / جراحة القلب والأوعية الدموية

- علم الأعصاب / جراحة الأعصاب

- أمراض الجهاز الهضمي / جراحة الجهاز الهضمي

- الأورام

- المسالك البولية

- إدارة الألم

- الجراحة العامة

- الأسنان

- أخرى

- حسب المستخدم النهائي

- المستشفيات (العامة والخاصة)

- مراكز التشخيص / التصوير

- العيادات المتخصصة

- مراكز الجراحة المتنقلة (ASCs)

- أخرى (مثل المختبرات القائمة على المكاتب، المراكز الصغيرة)

- حسب الكاشف

- كاشفات اللوحة المسطحة

- مكثف الصورة

- حسب التكنولوجيا

- تكنولوجيا التصوير ثنائي الأبعاد

- تكنولوجيا التصوير ثلاثي الأبعاد

- حسب التركيب / التنقل (النموذج)

- أجهزة C-arms المثبتة على الأرض

- أجهزة C-arms المثبتة على السقف

- أنظمة ثابتة

- أنظمة متنقلة

- حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا