نظرة عامة على السوق

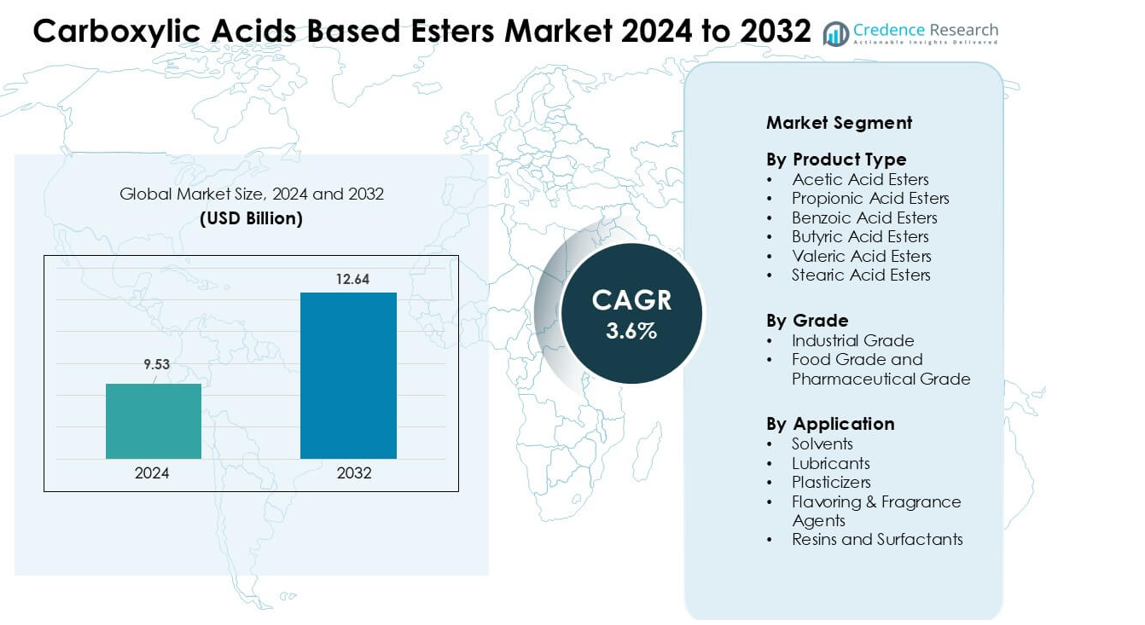

تم تقييم سوق استرات الأحماض الكربوكسيلية بقيمة 9.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12.64 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 3.6٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق استرات الأحماض الكربوكسيلية 2024 |

9.53 مليار دولار أمريكي |

| سوق استرات الأحماض الكربوكسيلية، معدل النمو السنوي المركب |

3.6% |

| حجم سوق استرات الأحماض الكربوكسيلية 2032 |

12.64 مليار دولار أمريكي |

يتشكل سوق استرات الأحماض الكربوكسيلية من قبل شركات رئيسية بما في ذلك Perstorp Holding AB، وYip’s Chemical Holdings Limited، وDow Inc.، وBASF SE، وJiangsu SOPO (Group) Co., Ltd.، وCelanese Corporation، وSasol، وWacker Chemie AG، وEastman Chemical Company، وLyondellBasell Industries N.V. تتنافس هذه الشركات من خلال محفظات استرات واسعة، وتوزيع عالمي قوي، واستثمار مستمر في التركيبات عالية النقاء، والمنخفضة في المركبات العضوية المتطايرة، والمعتمدة على المصادر الحيوية. يركزون على التطبيقات في الطلاءات، ومواد التشحيم، وعوامل النكهة، والعناية الشخصية لتعزيز وجودهم في السوق عبر الصناعات. ظلت منطقة آسيا والمحيط الهادئ الرائدة في عام 2024 بحصة حوالي 36٪، مدفوعة بوجود قواعد إنتاج كيميائية كبيرة، وتوسع النشاط التصنيعي، وطلب قوي عبر قطاعات التعبئة والتغليف، والسيارات، والسلع الاستهلاكية.

رؤى السوق

- تم تقييم سوق استرات الأحماض الكربوكسيلية بقيمة 9.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12.64 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 3.6٪.

- ينمو الطلب حيث تقود المذيبات القطاع بحصة حوالي 48٪ بسبب الاستخدام القوي في الطلاءات، والمواد اللاصقة، والأحبار عبر صناعات البناء، والتعبئة والتغليف، والسيارات.

- يستمر إنتاج الاسترات المعتمدة على المصادر الحيوية والتركيبات المتخصصة عالية النقاء كاتجاهات رئيسية، مدفوعة بأهداف الاستدامة والطلب المتزايد من تطبيقات الغذاء، والعناية الشخصية، ومواد التشحيم.

- تتنافس الشركات الكبرى من خلال توسيع القدرات، ودمج المواد الخام المتجددة، ومحافظ الاسترات المركزة على الأداء، مما يعزز الإمداد عبر الأسواق الكيميائية الصناعية والاستهلاكية.

- احتفظت منطقة آسيا والمحيط الهادئ بأكبر حصة إقليمية بنسبة 36٪ في عام 2024، تليها أمريكا الشمالية بنسبة 32٪، مدعومة بصناعة كيميائية قوية، وطلب متزايد على التعبئة والتغليف، وزيادة استهلاك المذيبات والاسترات المتخصصة

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

سيطرت إسترات حمض الأسيتيك على قطاع نوع المنتج في عام 2024 بحصة تبلغ حوالي 42%، مدعومة بالاستخدام الواسع في الطلاءات والأحبار والمواد اللاصقة. توفر هذه الإسترات قوة إذابة قوية، ومعدلات تبخر سريعة، وتوافق مع الراتنجات المستخدمة في تطبيقات التعبئة والتغليف والسيارات. نمت إسترات حمض البنزويك والبروبيونيك في استخدامات العناية الشخصية والاتصال بالأغذية بسبب الأداء المستقر والقبول التنظيمي. توسعت إسترات حمض البوتيريك والفاليريك والستياريك في الطلب على مواد التشحيم والمُلدنات المتخصصة. استمر الإنتاج المتزايد للتعبئة المرنة والطلاءات الصناعية في دفع استهلاك إسترات حمض الأسيتيك.

- على سبيل المثال، تحتل شركة سيلانيس كوربوريشن مكانة بين أكبر منتجي حمض الأسيتيك في العالم، حيث تدير مصانع رئيسية في كلير ليك ونانجينغ وسنغافورة. وتبلغ الطاقة الإنتاجية العالمية للشركة من حمض الأسيتيك أكثر من 2 مليون طن سنويًا، مما يدعم الإنتاج واسع النطاق للإسترات المستخدمة في تطبيقات الطلاءات والمواد اللاصقة.

حسب الدرجة

قاد الدرجة الصناعية قطاع الدرجة في عام 2024 بحصة تقارب 67%، مدفوعة بالاستخدام الكثيف في الدهانات والطلاءات والمواد اللاصقة والمواد الكيميائية للتنظيف. تستفيد هذه الدرجة من النمو القوي في البناء والتعبئة والتغليف وتصنيع السيارات التي تتطلب أنظمة مذيبات عالية الحجم. زادت إسترات الدرجة الغذائية والصيدلانية بسبب معايير النقاء الأكثر صرامة، والطلب على الملصقات النظيفة، والاستخدام الأوسع في النكهات والعطور والتراكيب الموضعية. دعم التوسع في إنتاج الأغذية المصنعة والنمو السريع في تركيبات مستحضرات التجميل اعتماد هذه الدرجة. احتفظت الدرجة الصناعية بالريادة بسبب الطلب واسع النطاق على المواد الكيميائية والتصنيع.

- على سبيل المثال، تعد شركة إيستمان كيميكال من المنتجين العالميين الرئيسيين لإسترات الأسيتات وتوفر إيثيل أسيتات عالي النقاء عبر أسواق الطلاءات والأحبار والمواد اللاصقة. تقدم الشركة درجات تجارية متعددة، بما في ذلك إيثيل أسيتات بدرجة سبيكترو بنسبة نقاء 99.9%، مما يدعم التركيبات الصناعية والكيميائية المتخصصة الصارمة.

حسب التطبيق

سيطرت المذيبات على قطاع التطبيقات في عام 2024 بحصة تبلغ حوالي 48% حيث اعتمد المصنعون على إسترات الأحماض الكربوكسيلية للتبخر المتحكم فيه، وانخفاض السمية، وقوة الإذابة القوية في الطلاءات والأحبار والمواد اللاصقة. نمت مواد التشحيم بسبب الطلب المتزايد على الإسترات الاصطناعية في التركيبات ذات درجات الحرارة العالية والقابلة للتحلل الحيوي. توسعت الملدنات في تطبيقات PVC المرنة والتعبئة، بينما اكتسبت عوامل النكهة والعطور زخماً في الأغذية والعناية الشخصية. أظهرت الراتنجات وعوامل الفاعلية السطحية نموًا مستقرًا في تركيبات التنظيف والصناعية. ظل الطلب على المذيبات الأقوى بسبب حجم أسواق الطلاءات والطباعة العالمية.

محركات النمو الرئيسية

زيادة استخدام الإسترات في الطلاءات والمواد اللاصقة والأحبار

يستمر الطلب على الإسترات القائمة على الأحماض الكربوكسيلية في الارتفاع حيث يوسع المصنعون استخدامها في الطلاءات والمواد اللاصقة والأحبار وأنظمة المذيبات. توفر هذه الإسترات قوة إذابة قوية، وتبخر متحكم فيه، وتوافق مع راتنجات الأكريليك والألكيد والبولي يوريثان. يعزز النمو في البناء، وإعادة طلاء السيارات، والآلات الصناعية، والتعبئة والتغليف استهلاك المذيبات القائمة على الإسترات التي تعزز التدفق واللمعان وسرعة التجفيف. يدعم قطاع التعبئة والتغليف الطلب حيث يقوم المحولون بترقية أنظمة الطباعة لتحسين الالتصاق وتقليل الرائحة. يشجع الضغط البيئي لاستبدال المذيبات القاسية الشركات على اعتماد الإسترات ذات الملفات السمية المنخفضة، مما يعزز الاستخدام طويل الأمد.

- على سبيل المثال، تُعترف شركة BASF SE كمورد عالمي رائد للمذيبات القائمة على الإستر المستخدمة في الدهانات والطلاءات والأحبار والطباعة والمواد اللاصقة. تنتج BASF استرات رئيسية مثل بيوتيل أسيتات وإيثيل أسيتات في مواقع متكاملة مثل لودفيغشافن، حيث تتجاوز مستويات النقاء بانتظام 99% لتلبية متطلبات الطلاء الصناعي والأحبار.

زيادة الطلب من تطبيقات الأغذية والعناية الشخصية والصيدلانية

تتوسع استخدامات الأغذية والصيدلانية بسبب الملف الآمن والرائحة المحايدة والنقاء المتسق للاسترات من الدرجة الغذائية والصيدلانية. تستخدم تطبيقات النكهة والعطور الاسترات للحصول على نكهات حلوة وفاكهية وزهرية تدعم إطلاق المخبوزات والمشروبات والحلويات. تعتمد علامات العناية الشخصية على الاسترات للحصول على مواد ملطفة وسهولة الانتشار وتحسين ملمس الجلد في الكريمات والمستحضرات ومنتجات الشعر. توقعات العلامات النظيفة، وقواعد النقاء الأكثر صرامة، وزيادة البحث والتطوير في المكونات الوظيفية تشجع على اعتماد أوسع. مع نمو إنتاج الأغذية المصنعة في آسيا والمحيط الهادئ وزيادة الطلب على العناية الشخصية الفاخرة في أمريكا الشمالية وأوروبا، تكتسب هذه الاسترات قاعدة أقوى.

- على سبيل المثال، تُعتبر شركة Croda International Plc منتجًا رئيسيًا للاسترات الحيوية والمتخصصة المستخدمة في أسواق الجمال والعناية الشخصية العالمية. تصنع Croda استرات ملطفة مثل سيتيل إيثيل هكسانوات وكابريليك/كابريك ثلاثي الجليسريد في منشآت تدعم إنتاج مستحضرات تجميل عالية النقاء، مما يمكن العلامات التجارية من تحقيق أداء حسي وملمس جلد متسق.

التحول نحو استرات زيوت التشحيم القابلة للتحلل الحيوي وعالية الأداء

يصبح قطاع زيوت التشحيم محركًا رئيسيًا مع تبني الصناعات للسوائل الاصطناعية القائمة على الإستر للاستقرار في درجات الحرارة العالية، والتحلل الحيوي، وانخفاض التقلب. تدعم استرات الأحماض الكربوكسيلية الأداء في زيوت الطيران، وسوائل الضواغط، وسوائل تشغيل المعادن، وزيوت محركات السيارات. تسعى الشركات إلى زيوت تشحيم تلبي القواعد البيئية مع الحفاظ على قوة الفيلم ومقاومة الأكسدة. يزداد الطلب أكثر مع حاجة المركبات الكهربائية إلى سوائل إدارة حرارية متقدمة ذات استقرار وخصائص عازلة أفضل. تخلق الأتمتة الصناعية وتركيبات طاقة الرياح أيضًا طلبًا قويًا على زيوت التشحيم الاصطناعية طويلة العمر المصنوعة من استرات عالية النقاء.

الاتجاهات والفرص الرئيسية

توسع إنتاج الاسترات الحيوية والمتجددة

يتحول المنتجون نحو تصنيع الاسترات الحيوية مع رفع الصناعات لأهداف الاستدامة وتشديد الحكومات القواعد على المذيبات البتروكيميائية. تقدم الاسترات المشتقة حيويًا من حمض الأسيتيك والبروبيونيك والبيوتيريك بصمات كربونية أقل وتتوافق مع برامج الاقتصاد الدائري عبر التغليف والطلاءات والعناية الشخصية. يزيد الاستثمار العالي في تحويل الكتلة الحيوية، والإسترة الإنزيمية، والمواد الخام المتجددة من القدرة في أوروبا واليابان والولايات المتحدة. يخلق هذا التحول فرصًا للشراكات مع المصافي الحيوية ومصنعي الإضافات الذين يسعون إلى محفظات أكثر خضرة. تسرع الالتزامات المؤسسية المتزايدة تجاه المكونات منخفضة المركبات العضوية المتطايرة وغير الخطرة من الاعتماد.

- على سبيل المثال، عززت شركة كارجيل محفظتها من الإسترات والمذيبات الحيوية بعد استحواذها على أعمال كرودا في تقنيات الأداء والكيماويات الصناعية في عام 2022، مضيفة إسترات عالية النقاء وعوامل سطحية تُستخدم في الطلاء والتنظيف الصناعي. وسّع الاستحواذ منصة كارجيل الحيوية الصناعية، مما أتاح توفيرًا أوسع للكيميائيات الإسترات المتجددة للتطبيقات الصناعية ذات الحجم الكبير.

التطورات التكنولوجية في الإسترات عالية النقاء والمتخصصة

يقوم المنتجون بتطوير درجات من الإسترات عالية النقاء والمتخصصة بمواصفات أكثر دقة، واستقرار أكسدة أفضل، وخصائص وظيفية مخصصة. تدعم الابتكارات قطاعات مثل الطلاءات المتقدمة، سوائل المركبات الكهربائية، التركيبات الطبية، وأنظمة توصيل المواد الكيميائية الزراعية. تعمل تقنيات التنقية الآلية، والإسترة المستمرة، وتحسين المحفزات على تحسين الاتساق وتقليل تكاليف الإنتاج. يخلق هذا فرصًا للموردين لتقديم فئات من الإسترات تركز على الأداء وتلبي احتياجات النقاء والحسية الصارمة. يعزز النمو في التركيبات عالية القيمة عبر الإلكترونيات، الطيران، والعناية الشخصية الفاخرة الطلب على الكيميائيات الإسترات المتخصصة.

- على سبيل المثال، توفر شركة سولزر كيمتك أنظمة التقطير التفاعلي الصناعية التي تجمع بين التفاعل والتقطير في عمود واحد، وهي تكوينات تُستخدم على نطاق واسع لعمليات الإسترة والتحلل المائي. وتفيد الشركة بأن مثل هذه الأنظمة المتكاملة يمكن أن تحسن نقاء المنتج وتقلل من الطلب على الطاقة مقارنة بالإعدادات التقليدية متعددة الخطوات، مما يدعم الإنتاج واسع النطاق للإسترات عالية الجودة.

التحديات الرئيسية

تقلب أسعار المواد الخام وسلاسل التوريد

يواجه المنتجون تقلبات متكررة في أسعار المواد الخام مثل حمض الأسيتيك، حمض البيوتيريك، الإيثانول، والميثانول بسبب التقلبات في النفط الخام، الغاز الطبيعي، والإنتاج الزراعي. تزيد الاضطرابات الجيوسياسية، القيود التجارية، والانقطاعات الإقليمية في التوريد من مخاطر الشراء. تؤثر هذه العوامل على هوامش الإنتاج وتجبر المصنعين على تعديل استراتيجيات التسعير. تضيف سلاسل التوريد المعقدة عبر آسيا والمحيط الهادئ وأوروبا تأخيرات، بينما ترفع الاختناقات في النقل تكاليف اللوجستيات. يصبح الحفاظ على استقرار التوريد صعبًا عندما يحدث ارتفاع في الطلب في أسواق الطلاءات، الزيوت، والعناية الشخصية في وقت واحد.

الضغط التنظيمي على انبعاثات المركبات العضوية المتطايرة والامتثال للسلامة

تواصل الهيئات التنظيمية تشديد القواعد على المركبات العضوية المتطايرة، التعرض في مكان العمل، وسلامة البيئة. يواجه منتجو الطلاءات والأحبار حدودًا صارمة على انبعاثات المذيبات في أمريكا الشمالية وأوروبا، مما يؤثر على بعض تركيبات الإسترات. يتطلب الامتثال لمعايير REACH، EPA، وقواعد سلامة الأغذية إعادة صياغة واختبار مستمر. يجب على المنتجين الاستثمار في كيميائيات أكثر أمانًا، تحسين ضوابط التصنيع، وإسترات بديلة ذات سمية منخفضة. تزيد هذه الضغوط من تكاليف التطوير ويمكن أن تبطئ من موافقات المنتجات، خاصة في تطبيقات الأغذية، الأدوية، والعطور.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من الحصة في عام 2024، مدعومة بطلب قوي من تصنيع الطلاءات، المواد اللاصقة، الزيوت، والعناية الشخصية. قادت الولايات المتحدة معظم الاستهلاك بسبب قطاعات البناء، التغليف، والسيارات واسعة النطاق التي تعتمد على المذيبات القائمة على الإسترات والإضافات الأداء. توسعت الإسترات الغذائية والصيدلانية بسبب زيادة إنتاج الأغذية المصنعة والمعايير الصارمة للنقاء. عزز النمو في تركيبات الإسترات المتجددة والقابلة للتحلل الاستقرار في السوق حيث يتماشى المنتجون مع تشديد اللوائح المتعلقة بالمركبات العضوية المتطايرة والاستدامة. أظهرت كندا استيعابًا ثابتًا في الزيوت الصناعية والكيماويات المتخصصة.

أوروبا

استحوذت أوروبا على حصة تقارب 28% في عام 2024، مدفوعة بالاعتماد العالي على الإسترات المتخصصة عبر الطلاءات ومواد التشحيم للسيارات ومنتجات العناية الشخصية الفاخرة. قادت ألمانيا وفرنسا والمملكة المتحدة الاستهلاك بفضل قواعد التصنيع المتقدمة والتركيز التنظيمي الصارم على المواد الكيميائية منخفضة المركبات العضوية المتطايرة والمستندة إلى مصادر حيوية. استثمر المنتجون في تقنيات المواد الخام المتجددة وإنتاج الإسترات عالية النقاء لتلبية أهداف REACH والاستدامة. عزز الطلب المتزايد على إسترات النكهة والعطور في معالجة الأغذية ومستحضرات التجميل النمو الإقليمي. أضافت أوروبا الشرقية حجمًا معتدلًا بسبب النشاط الصناعي المتزايد.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة تقارب 36% في عام 2024، مدعومة بالتصنيع السريع وقواعد الإنتاج الكيميائي الكبيرة وتوسيع صناعة التعبئة والتغليف والسيارات في الصين والهند واليابان وكوريا الجنوبية. عزز الطلب القوي على مذيبات الإسترات في الطلاءات والدهانات والمواد اللاصقة النمو، بينما زاد استهلاك العناية الشخصية والأغذية المصنعة من استخدام إسترات النكهة والملطفات. استفادت المنطقة أيضًا من الاستثمارات المتزايدة في إنتاج المواد الكيميائية المستندة إلى مصادر حيوية. عززت مراكز التصنيع الموجهة للتصدير حصتها بفضل توفر المواد الخام التنافسية وتوسع الصناعات التحويلية.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة تقارب 3% في عام 2024، مدفوعة بالنمو المستقر في معالجة الأغذية والتعبئة والتغليف والتصنيع الصناعي عبر البرازيل والمكسيك والأرجنتين. زاد الطلب على الإسترات في الطلاءات والمواد اللاصقة ومواد التشحيم المستخدمة في قطاعات البناء وإصلاح السيارات. دعم الإنفاق الاستهلاكي المتزايد الاستخدام الأوسع لإسترات النكهة والعطور في المشروبات ومنتجات المخابز والعناية الشخصية. ومع ذلك، حد التوسع الصناعي البطيء وتقلبات العملة من النمو الأسرع. حظيت الاستثمارات في أنظمة المذيبات النظيفة ومنخفضة المركبات العضوية المتطايرة بالاهتمام مع تعزيز اللوائح الإقليمية.

الشرق الأوسط وأفريقيا

شكل الشرق الأوسط وأفريقيا حوالي 1% من الحصة في عام 2024، مدعومًا بالطلب من أسواق البناء وصيانة السيارات وتوسيع أسواق الأغذية والعناية الشخصية. زادت دول مجلس التعاون الخليجي من استخدام المذيبات المستندة إلى الإسترات في الطلاءات والمواد اللاصقة المرتبطة بتطوير البنية التحتية. أظهرت جنوب أفريقيا ونيجيريا زيادة في استهلاك إسترات النكهة والإسترات ذات الدرجة الصيدلانية بسبب الطلب الحضري المتزايد. حد الإنتاج المحلي المحدود والاعتماد على الواردات من اختراق السوق بشكل أكبر، بينما شجعت التغييرات التنظيمية على اعتماد تركيبات الإسترات الأكثر أمانًا وكفاءة.

تقسيمات السوق:

حسب نوع المنتج

- إسترات حمض الخليك

- إسترات حمض البروبيونيك

- إسترات حمض البنزويك

- إسترات حمض الزبدة

- إسترات حمض الفاليريك

- إسترات حمض الستيريك

حسب الدرجة

- الدرجة الصناعية

- الدرجة الغذائية والدرجة الصيدلانية

حسب التطبيق

- المذيبات

- مواد التشحيم

- الملدنات

- عوامل النكهة والعطور

- الراتنجات وعوامل الفاعلية السطحية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لسوق إسترات الأحماض الكربوكسيلية شركات رئيسية مثل Perstorp Holding AB، وYip’s Chemical Holdings Limited، وDow Inc.، وBASF SE، وJiangsu SOPO (Group) Co., Ltd.، وCelanese Corporation، وSasol، وWacker Chemie AG، وEastman Chemical Company، وLyondellBasell Industries N.V. تتنافس هذه الشركات من خلال قدرات إنتاج واسعة النطاق، ومحافظ متنوعة من الإسترات، وسلاسل توريد قوية تخدم صناعات الطلاءات والمواد اللاصقة ومواد التشحيم والأغذية والعناية الشخصية. يستثمر المنتجون الرائدون في المواد الخام الحيوية، وتقنيات الإسترات عالية النقاء، والتركيبات منخفضة المركبات العضوية المتطايرة لتلبية متطلبات الاستدامة واللوائح العالمية. تعزز عمليات الاندماج الاستراتيجية، وتوسعات القدرات الإقليمية، والشراكات طويلة الأجل مع المصنعين في المصب من الوصول إلى السوق. يدفع الطلب المتزايد على إسترات المذيبات، والإسترات المتخصصة، والتركيبات الغذائية الشركات إلى تعزيز البحث والتطوير، وتحسين كفاءة العمليات، وتقديم أنواع متقدمة موجهة نحو الأداء ومصممة للتطبيقات الصناعية والتجميلية والصيدلانية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، أطلقت Perstorp رسميًا مجموعة جديدة من إسترات البوليول الاصطناعية المشبعة تحت العلامة التجارية Synthetic‑EF (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22)، تستهدف صناعة الزيوت. هذه المنتجات قابلة للتحلل الحيوي ومسجلة في REACH ومصممة للأداء العالي عبر نطاقات درجات الحرارة.

- في مايو 2025، بدأت Wacker Chemie AG إنتاج البوليمرات الهجينة في موقعها في نونشريتز، ألمانيا، مما زاد من قدرة الربط للمواد اللاصقة والسدادات عالية الأداء المستخدمة في البناء والطلاءات الصناعية المستندة إلى كيمياء إسترات الأحماض الكربوكسيلية.

- في مارس 2025، وسعت قسم الطلاءات في BASF قدرة الإنتاج في مصنعها في كاوجينج (شنغهاي، الصين) مما زاد من القدرة على إنتاج راتنجات البوليستر والبولي يوريثان (المستخدمة في طلاءات السيارات). قد يدعم هذا التوسع بشكل غير مباشر الطلب على الراتنجات المستندة إلى الإسترات في آسيا والمحيط الهادئ.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، الدرجة، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على إسترات المذيبات مع توسع إنتاج الطلاءات والمواد اللاصقة.

- سيزداد تطوير الإسترات الحيوية بسبب الأهداف العالمية للاستدامة.

- ستكتسب الإسترات عالية النقاء زخمًا في تركيبات الأدوية والعناية الشخصية.

- ستشهد زيوت التشحيم الاصطناعية تبنيًا أقوى في المركبات الكهربائية والأتمتة الصناعية.

- سيؤدي الضغط التنظيمي إلى دفع المنتجين نحو بدائل كيميائية منخفضة المركبات العضوية المتطايرة وأكثر أمانًا.

- ستعزز منطقة آسيا والمحيط الهادئ دورها كمركز تصنيع رئيسي للمواد الكيميائية الإسترات.

- ستدعم التقنيات المتقدمة للإسترات النمو في الطلاءات المتخصصة والمواد الهندسية.

- ستزداد إسترات النكهة والعطور مع ارتفاع الطلب على الأغذية المصنعة ومستحضرات التجميل.

- سيشكل توسيع القدرة والتكامل الإقليمي استراتيجيات المنافسة.

- ستؤثر الشراكات في المواد الخام المتجددة والكيمياء الخضراء على اتجاه السوق على المدى الطويل.