نظرة عامة على السوق

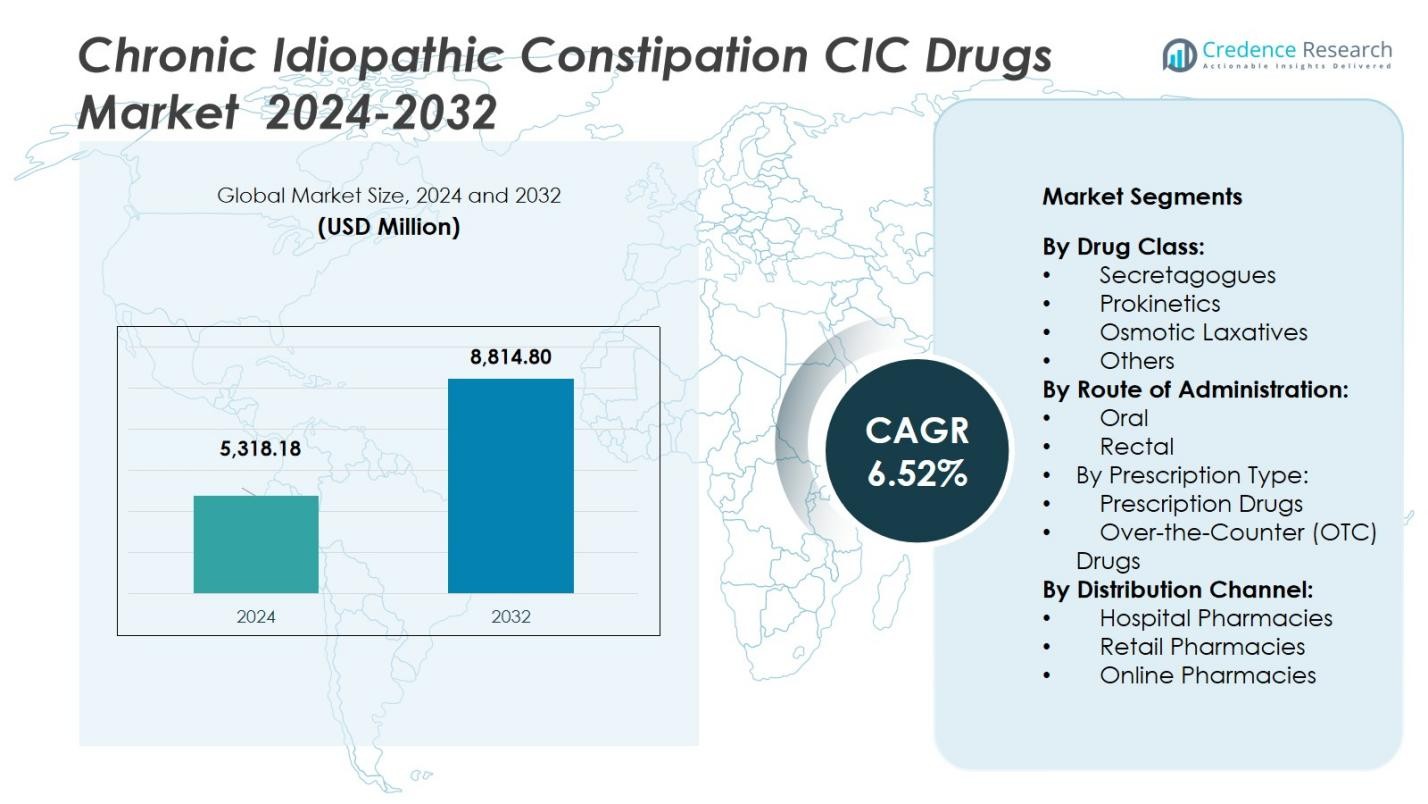

تم تقييم حجم سوق أدوية الإمساك المزمن مجهول السبب (CIC) بقيمة 5,318.18 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,814.80 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.52% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية الإمساك المزمن مجهول السبب (CIC) لعام 2024 |

5,318.18 مليون دولار أمريكي |

| سوق أدوية الإمساك المزمن مجهول السبب (CIC)، معدل النمو السنوي المركب |

6.52% |

| حجم سوق أدوية الإمساك المزمن مجهول السبب (CIC) لعام 2032 |

8,814.80 مليون دولار أمريكي |

يقود سوق أدوية الإمساك المزمن مجهول السبب (CIC) شركات بارزة مثل Actavis Generics، Chugai Pharmaceutical Co., Ltd.، Ferring International Center, S.A.، Synergy Pharmaceuticals، Pfizer Inc.، GlaxoSmithKline plc، F. Hoffmann-La Roche AG، Sanofi S.A.، Bayer AG، وSalix Pharmaceuticals, Inc. تدفع هذه الشركات الرئيسية السوق من خلال الابتكار المستمر في تركيبات الأدوية، التعاون الاستراتيجي، والتوسع الجغرافي. تهيمن أمريكا الشمالية على السوق بحصة 41%، مدفوعة بانتشار عالي للإمساك المزمن مجهول السبب، بنية تحتية قوية للرعاية الصحية، واعتماد كبير للعلاجات الموصوفة. تليها أوروبا بحصة 28%، بينما تمتلك آسيا والمحيط الهادئ حصة 21%، مستفيدة من زيادة الوصول إلى الرعاية الصحية وارتفاع الوعي بعلاجات الإمساك المزمن مجهول السبب. تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا حصصًا أصغر، مما يساهم في نمو تدريجي مع تحسن أنظمة الرعاية الصحية في هذه المناطق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أدوية الإمساك المزمن مجهول السبب (CIC) بقيمة 5,318.18 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,814.80 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 6.52% خلال فترة التوقعات.

- تستمر زيادة حالات الإمساك المزمن مجهول السبب المدفوعة بالشيخوخة، أنماط الحياة الخاملة والعادات الغذائية في توسيع قاعدة المرضى المستهدفة وزيادة الطلب على العلاجات الفعالة.

- يشير التحول المتزايد نحو آليات جديدة (مثل السكريتين التي تستحوذ على 46% من حصة فئة الأدوية) والإدارة الفموية (84% حصة الطريق) إلى اتجاهات قوية في الابتكار وراحة المرضى.

- تواجه الشركات قيودًا من التكاليف العالية للأدوية الموصوفة والتشخيص الناقص في المناطق الناشئة، مما يحد من الاستيعاب والوصول الواسع إلى السوق.

- إقليميًا، تسيطر أمريكا الشمالية على حصة 41%، بينما تمتلك أوروبا 28%، وآسيا والمحيط الهادئ تمثل 21%، وأمريكا اللاتينية حوالي 6% والشرق الأوسط وأفريقيا حوالي 4%، مع هيمنة الأسواق الناضجة وتقديم المناطق النامية إمكانات للتوسع.

تحليل تقسيم السوق:

حسب فئة الدواء

في تقسيم السوق حسب فئة الأدوية لعلاج الإمساك المزمن مجهول السبب (CIC)، يحتل الجزء الفرعي Secretagogues الحصة الأكبر بنسبة 46%. تتصدر هذه العوامل (مثل منشطات قنوات الكلوريد ومحفزات جوانيلات سيكلاز-C) بسبب فعاليتها المثبتة في تعزيز إفراز السوائل المعوية وتحسين تكرار حركة الأمعاء. تشمل العوامل الرئيسية للنمو زيادة معدلات تشخيص CIC، وزيادة اعتماد الأطباء على الآليات الجديدة للمرضى المقاومين، والدعم القوي للتعويضات للعلاجات المتخصصة. تدعم المحركات الحركية والملينات الأسموزية والفئات الأخرى السوق الأوسع ولكنها تتخلف عن secretagogues في الحصة.

- على سبيل المثال، أظهر عقار بليكاناتيد، الذي تم تطويره في البداية من قبل شركة Synergy Pharmaceuticals وتم تسويقه تحت اسم العلامة التجارية Trulance، معدلات استجابة دائمة حوالي 20% في تجاربه المحورية لعلاج الإمساك المزمن مجهول السبب (CIC)، وهو ما كان أعلى بكثير من معدل الدواء الوهمي الذي يتراوح بين 10-13% تقريبًا.

حسب طريقة الإدارة

في تقسيم السوق حسب طريقة الإدارة، يسيطر الجزء الفرعي الفموي على حصة رائدة بنسبة 84%، مما يعكس انتشاره في سوق أدوية CIC. توفر التركيبات الفموية الراحة والالتزام من قبل المرضى والملاءمة للإدارة المزمنة، مما يجعلها الطريقة المفضلة للإدارة. تشمل العوامل التي تدفع هذا التفوق توفر أوسع لأشكال الجرعات الفموية، والحد الأدنى من التدخل مقارنة بالخيارات الشرجية، والنشاط القوي في خط الأنابيب في عوامل secretagogue الفموية والمحركات الحركية. تظل التركيبات الشرجية محدودة، وغالبًا ما تكون مخصصة للتخفيف الحاد أو لفئات معينة من المرضى غير القادرين على تحمل الإدارة الفموية.

- على سبيل المثال، يُشير إلى دواء Lubiprostone (المعتمد في شكل كبسولة) لعلاج الإمساك المزمن مجهول السبب ويجب تناوله عن طريق الفم بجرعة 24 ميكروغرام مرتين يوميًا مع الطعام والماء.

حسب نوع الوصفة الطبية

في تقسيم السوق حسب نوع الوصفة الطبية، تمثل الأدوية الموصوفة الجزء الفرعي المسيطر بشكل كبير، حيث تمثل 70% من حصة السوق. تُفضل العلاجات الموصوفة نظرًا لفعاليتها العالية، والموافقة التنظيمية الأكثر صرامة، واستخدامها في حالات CIC المتوسطة إلى الشديدة. تشمل العوامل الدافعة للنمو هنا زيادة الاحتياجات الطبية غير الملباة بين المرضى غير المستجيبين للملينات التي تُصرف بدون وصفة طبية (OTC)، وزيادة وعي الأطباء بفرص العلاج الموصوف، وتوسع المؤشرات عبر السكان البالغين والمسنين. تستمر الأدوية التي تُصرف بدون وصفة طبية في النمو مع ارتفاع اتجاهات العلاج الذاتي، لكنها تظل ثانوية للعلاجات الموصوفة في السوق العالمية لأدوية CIC، حيث تحتفظ بحوالي 30% من حصة السوق.

العوامل الرئيسية للنمو

زيادة انتشار الإمساك المزمن مجهول السبب

يُعتبر الانتشار المتزايد للإمساك المزمن مجهول السبب (CIC) محركًا رئيسيًا للنمو في سوق أدوية CIC. تساهم عوامل مثل شيخوخة السكان، والتغيرات في نمط الحياة، والعادات الغذائية في زيادة حدوث CIC. ومع تحسن مقدمي الرعاية الصحية في قدرات التشخيص، يتم تحديد المزيد من المرضى وعلاجهم. يؤدي الارتفاع في الانتشار، خاصة بين كبار السن، إلى توسيع السوق القابل للاستهداف لأدوية CIC، مما يحفز الطلب الأكبر على العلاجات الفعالة. تساهم زيادة وعي المرضى وتحسين الوصول إلى الرعاية الصحية في تسريع نمو السوق.

- على سبيل المثال، يُفيد المعهد الوطني للسكري وأمراض الجهاز الهضمي والكلى (NIDDK) بأن حوالي 16% من البالغين في الولايات المتحدة يعانون من الإمساك المزمن، مع زيادة كبيرة في الانتشار بين الأفراد الذين تبلغ أعمارهم 60 عامًا فأكثر.

التقدم في تركيبات الأدوية

الابتكار المستمر في تركيبات الأدوية يدفع سوق أدوية الإمساك المزمن (CIC). توفر العلاجات الأحدث، مثل السكريتينات والمنبهات الحركية، فعالية محسنة وآثار جانبية أقل مقارنة بالعلاجات التقليدية. هذه التطورات تجعل الأدوية أكثر فعالية للمرضى، خاصة أولئك الذين يعانون من حالات مقاومة للعلاج من CIC والذين كانت لديهم خيارات علاج محدودة سابقًا. تطوير تركيبات فموية يسهل تناولها ويتحملها المرضى بشكل أفضل يعزز نمو السوق بشكل أكبر. مع استثمار شركات الأدوية في البحث والتطوير، يظل خط إنتاج أدوية CIC المبتكرة قويًا.

- على سبيل المثال، وُجد أن لوبيرستون (Amitiza)، وهو علاج لـ CIC، يحسن بشكل كبير من تكرار حركة الأمعاء ويخفف من عدم الراحة البطنية، مما يوفر بديلاً أفضل للملينات المنبهة.

زيادة تبني العلاجات بوصفة طبية

يساهم التبني المتزايد للأدوية بوصفة طبية بشكل كبير في توسع سوق أدوية CIC. تُفضل الأدوية بوصفة طبية من قبل مقدمي الرعاية الصحية لإدارة الحالات المعتدلة إلى الشديدة من CIC بسبب فعاليتها العالية وتأثيرها المستهدف. التحول من الأدوية التي تُصرف بدون وصفة طبية (OTC) إلى الأدوية بوصفة طبية هو اتجاه رئيسي مدفوع بالاعتراف المتزايد بـ CIC كحالة مزمنة تتطلب رعاية متخصصة. لا توفر الأدوية بوصفة طبية تحكمًا أفضل في الأعراض فحسب، بل تعالج أيضًا الأسباب الكامنة لـ CIC، مما يعزز جودة حياة المرضى والالتزام بالعلاج.

الاتجاهات والفرص الرئيسية

التحول نحو الطب الشخصي

اتجاه ملحوظ في سوق أدوية CIC هو التحول نحو الطب الشخصي. يقوم مقدمو الرعاية الصحية بشكل متزايد بتخصيص العلاجات بناءً على احتياجات المرضى الفردية، والعوامل الوراثية، والاستجابة للعلاجات السابقة. يسمح هذا الاتجاه بوضع نظم علاجية أكثر فعالية ونتائج أفضل للمرضى الذين يعانون من CIC. الشركات التي تطور علاجات مستهدفة وأدوات تشخيصية لتحديد العلاجات الأكثر ملاءمة مستعدة للاستفادة من هذه الفرصة. يمكن أن يعزز الطب الشخصي بشكل كبير دقة وفعالية أدوية CIC، مما يوفر سبلًا جديدة لتوسع السوق.

- على سبيل المثال، إيماتينيب، الذي تم تطويره لسرطان الدم النخاعي المزمن، يستهدف جين الاندماج BCR-ABL الموجود في أكثر من 95% من الحالات، مما يجسد العلاج الدقيق الذي يثبط البروتين المسبب للسرطان بفعالية.

نمو السوق للحلول التي تُصرف بدون وصفة طبية (OTC)

يشكل الطلب على الأدوية التي تُصرف بدون وصفة طبية (OTC) في سوق CIC فرصة كبيرة. مع تزايد بحث المرضى عن خيارات الرعاية الذاتية لإدارة الأشكال الأخف من CIC، تكتسب المنتجات OTC مثل الملينات الأسموزية شعبية. تعد الراحة وسهولة الوصول إلى الحلول OTC عوامل رئيسية تساهم في شعبيتها، خاصة في المناطق ذات الوصول العالي إلى الرعاية الصحية. مع تزايد وعي المستهلكين حول CIC وإدارته، من المتوقع أن تشهد الحلول OTC زيادة في اختراق السوق، مما يوفر فرصة نمو لكل من اللاعبين الحاليين والجدد في سوق أدوية CIC.

- على سبيل المثال، تُعتبر علامة MiraLAX (بولي إيثيلين جلايكول 3350) “الملين OTC الموصى به رقم 1 من قبل الأطباء” في الولايات المتحدة ويتم صياغته كجرعة مسحوق 17 غرام للاستخدام اليومي.

التحديات الرئيسية

التكلفة العالية للأدوية بوصفة طبية

أحد التحديات الرئيسية في سوق أدوية CIC هو التكلفة العالية المرتبطة بالأدوية الموصوفة. على الرغم من فعالية العلاجات الأحدث، تظل الأسعار عائقًا أمام العديد من المرضى، خاصة في المناطق ذات الدخل المنخفض أو بين أولئك الذين لا يمتلكون تغطية تأمينية شاملة. يمكن أن تحد تكلفة العلاج من الوصول إلى الأدوية الحيوية، مما يعيق اعتمادها على نطاق أوسع. نتيجة لذلك، قد تحتاج أنظمة الرعاية الصحية إلى معالجة استراتيجيات التسعير، وسياسات التعويض، وبرامج الدعم لضمان استفادة جميع المرضى من العلاجات المتاحة.

نقص الوعي والتشخيص في الأسواق الناشئة

في الأسواق الناشئة، يمثل نقص الوعي وقلة التشخيص للإمساك المزمن مجهول السبب (CIC) تحديًا كبيرًا. العديد من المرضى في هذه المناطق إما غير مدركين لحالتهم أو يتأخرون في طلب العلاج، مما يؤدي إلى نقص في الإبلاغ عن حالات CIC. هذا الفجوة في التشخيص تحد من الإمكانات السوقية لأدوية CIC، حيث يبقى العديد من الأفراد دون علاج أو يقومون بالعلاج الذاتي دون توجيه مهني. يتطلب التغلب على هذا التحدي زيادة حملات التوعية، وتثقيف كل من مقدمي الرعاية الصحية والمرضى، وتحسين البنية التحتية للرعاية الصحية في المناطق الناشئة لتسهيل التشخيص والعلاج المبكر.

التحليل الإقليمي

أمريكا الشمالية

تحمل منطقة أمريكا الشمالية حصة 41% من سوق الأدوية العالمية للإمساك المزمن مجهول السبب (CIC)، مدفوعة بانتشار عالي لـ CIC واعتماد قوي للعلاجات الموصوفة. تركز أنظمة الرعاية الصحية في الولايات المتحدة وكندا على علاج أمراض الجهاز الهضمي المزمنة، مع تشخيصات متقدمة وخدمات تخصصية في أمراض الجهاز الهضمي تعزز من الاعتماد الأكبر على الأدوية الجديدة المحفزة للإفراز والحركية. تعزز الأطر التعويضية القوية ووجود اللاعبين الرئيسيين في صناعة الأدوية القيادة الإقليمية بشكل أكبر. نظرًا للبنية التحتية السوقية الراسخة، من المتوقع أن تحافظ أمريكا الشمالية على هيمنتها حتى عام 2032.

أوروبا

تحمل أوروبا حصة 28% في سوق أدوية CIC العالمية، مدعومة بأنظمة الصحة العامة الراسخة والإرشادات السريرية لاضطرابات الجهاز الهضمي. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا في وصفات الحالات المتوسطة إلى الشديدة من CIC. يساهم تضخم السكان المسنين وزيادة الوعي باضطرابات الأمعاء الوظيفية وزيادة وصف الأطباء للعوامل المتقدمة في النمو. بينما يختلف الوصول إقليميًا، فإن البنية التحتية العامة والبيئة التنظيمية تضع أوروبا كمنطقة ثانوية قوية في سوق أدوية CIC.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 21% من سوق أدوية CIC العالمية. يتم دفع نمو السوق من خلال زيادة النفقات الصحية، وتوسيع الوصول إلى العلاجات الموصوفة وزيادة الوعي بـ CIC بين البالغين وكبار السن في الصين والهند واليابان وجنوب شرق آسيا. يشكل النمو في عدد السكان من الطبقة المتوسطة، وتحسين البنية التحتية لأمراض الجهاز الهضمي والتوسع الأوسع في التركيبات المتقدمة محركات رئيسية. على الرغم من أن الإنفاق الفردي لا يزال أقل من الأسواق الغربية، فإن الإمكانات السريعة للنمو تضع آسيا والمحيط الهادئ كمنطقة توسع كبيرة خلال فترة التوقعات.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة 6% من سوق أدوية CIC العالمية، مما يعكس الاعتماد الناشئ على العلاجات الموصوفة وتحسين الوصول إلى الرعاية المتخصصة. تظل البرازيل والمكسيك أسواقًا رئيسية مع تحسن اختراق الرعاية الصحية وزيادة الوعي بـ CIC. ومع ذلك، يتم تعديل نمو السوق من خلال تحديات التعويض، وانخفاض اختراق العلاج والاعتماد على المسهلات التي لا تحتاج إلى وصفة طبية للأعراض الأخف. من خلال تعزيز تعليم الأطباء، وتوسيع شبكات التوزيع ودخول الأدوية الجنيسة، تقدم أمريكا اللاتينية إمكانات نمو تدريجي لمصنعي أدوية CIC.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة تبلغ 4% في سوق أدوية CIC العالمي. ينشأ النمو الإقليمي من زيادة الاستثمارات في العيادات المتخصصة، وتوسيع البنية التحتية للرعاية الصحية في دول مجلس التعاون الخليجي وزيادة الوعي بأمراض الجهاز الهضمي المزمنة. ومع ذلك، فإن القدرة التشخيصية المحدودة، والأطر التعويضية المتغيرة، والفوارق في الوصول في المناطق الريفية تقيد الاستيعاب. مع توسع الطب عن بعد وتعزيز توزيع الأدوية، من المتوقع أن ترتفع حصة المنطقة، وإن كان ذلك من قاعدة صغيرة مقارنة بالأسواق الناضجة.

تقسيمات السوق:

حسب فئة الدواء:

- السكريتيغوج

- البروكينيتكس

- الملينات الأسموزية

- أخرى

حسب طريق الإدارة:

حسب نوع الوصفة الطبية:

- الأدوية الموصوفة

- الأدوية التي تُصرف بدون وصفة طبية (OTC)

حسب قناة التوزيع:

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يكشف المشهد التنافسي أو تحليل سوق أدوية الإمساك المزمن مجهول السبب (CIC) عن مجال مركز بشكل معتدل ولكنه متطور، مع اللاعبين الرئيسيين بما في ذلك Actavis Generics، Chugai Pharmaceutical Co., Ltd.، Ferring International Center, S.A.، Synergy Pharmaceuticals، Pfizer Inc.، GlaxoSmithKline plc، F. Hoffmann‑La Roche AG، Sanofi S.A.، Bayer AG وSalix Pharmaceuticals, Inc.. يتنافس هؤلاء القادة عبر الابتكار، والتغطية العلاجية، والوصول الجغرافي وقوة التوزيع. ينشرون استراتيجيات متنوعة تشمل استثمارات في خط إنتاج السكريتيغوج والعلاجات البروكينيتية، والتحالفات الاستراتيجية أو عمليات الاستحواذ لتعزيز المحافظ الحالية، والتوسع الجغرافي في الأسواق الناشئة. بالإضافة إلى ذلك، يمارس اللاعبون في مجال الأدوية الجنيسة والبدائل التي تُصرف بدون وصفة طبية ضغطًا مستمرًا على التسعير والوصول إلى السوق، مما يجبر الشركات المصنعة القديمة على التميز من خلال آليات عمل جديدة، وبرامج دعم المرضى وإدارة دورة الحياة. كما تتسارع المنافسة في مناطق مثل آسيا والمحيط الهادئ وأمريكا اللاتينية حيث تؤثر الاتجاهات التنظيمية والتعويضية المحلية على ديناميكيات السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة تشوجاي للأدوية المحدودة (اليابان)

- باير إيه جي (ألمانيا)

- شركة سالكس للأدوية (الولايات المتحدة)

- إف. هوفمان-لا روش إيه جي (سويسرا)

- جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- أكتافيس جنيريكس (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- مركز فيرينج الدولي، إس. إيه. (سويسرا)

- سانوفي إس. إيه. (فرنسا)

- شركة سينرجي للأدوية (الولايات المتحدة)

التطورات الأخيرة

- في أغسطس 2025، أطلقت مختبرات د. ريدي عقار ليناكلوتيد تحت الاسم التجاري “Colozo®” في الهند، مخصص للبالغين المصابين بـ CIC، مما يمثل دخولها إلى السوق الهندية.

- في يوليو 2025، أطلقت شركة كامبر للأدوية أقراص بروكالوبرايد (1 ملغ و2 ملغ) في الولايات المتحدة ضمن محفظتها لعلاج CIC للبالغين.

- في يونيو 2025، حصلت شركة لوبين المحدودة على موافقة إدارة الغذاء والدواء الأمريكية لإصدارها العام من أقراص بروكالوبرايد (1 ملغ و2 ملغ) المخصصة لعلاج CIC في البالغين.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على فئة الدواء، طريقة الإدارة، نوع الوصفة، قناة التوزيع والمنطقة. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيؤدي النمو في أعداد السكان المسنين إلى توسيع قاعدة المرضى لأدوية CIC مع تزايد انتشار مشاكل حركة الجهاز الهضمي المرتبطة بالعمر.

- سيؤدي الاعتماد المتزايد على العلاجات ذات الآليات الجديدة مثل ناهضات GC-C وناهضات مستقبلات 5-HT₄ إلى زيادة الطلب على خيارات علاج CIC الأكثر فعالية.

- التوسع في الأسواق الناشئة مع تحسين الوصول إلى الرعاية الصحية وزيادة الوعي بـ CIC سيفتح قنوات إيرادات جديدة للاعبين الرئيسيين.

- زيادة دعم التعويضات والموافقات التنظيمية المواتية لعلاجات CIC الموصوفة ستعزز من اختراق السوق واستيعاب المرضى.

- سيؤدي النمو في أدوات الصحة الرقمية والمراقبة عن بعد إلى دعم التشخيص المبكر والالتزام بالعلاج في إدارة CIC.

- التحول نحو العلاجات التي تُعطى عن طريق الفم سيلبي تفضيلات المرضى، يعزز الامتثال، ويدعم نمو السوق لأدوية CIC.

- التعاون الأكبر بين شركات الأدوية والمتخصصين في أمراض الجهاز الهضمي سيسرع من خطوط التجارب السريرية وإطلاق العلاجات الجديدة لـ CIC.

- زيادة المنافسة من الأدوية الجنيسة والبيولوجية ستضغط على أدوية CIC ذات العلامات التجارية للتميز من خلال خدمات دعم المرضى والتسعير القائم على القيمة.

- سيكمل الاعتماد الأوسع للعلاجات التي لا تحتاج إلى وصفة طبية في حالات CIC الأخف نمو الأدوية الموصوفة، مما يوسع حجم السوق العام وتنوع القطاعات.

- التركيز المتزايد على الطب الشخصي واختيار العلاج القائم على المؤشرات الحيوية سيعزز من نتائج العلاج ويعزز تطوير القطاعات المتخصصة داخل سوق أدوية CIC.