نظرة عامة على السوق

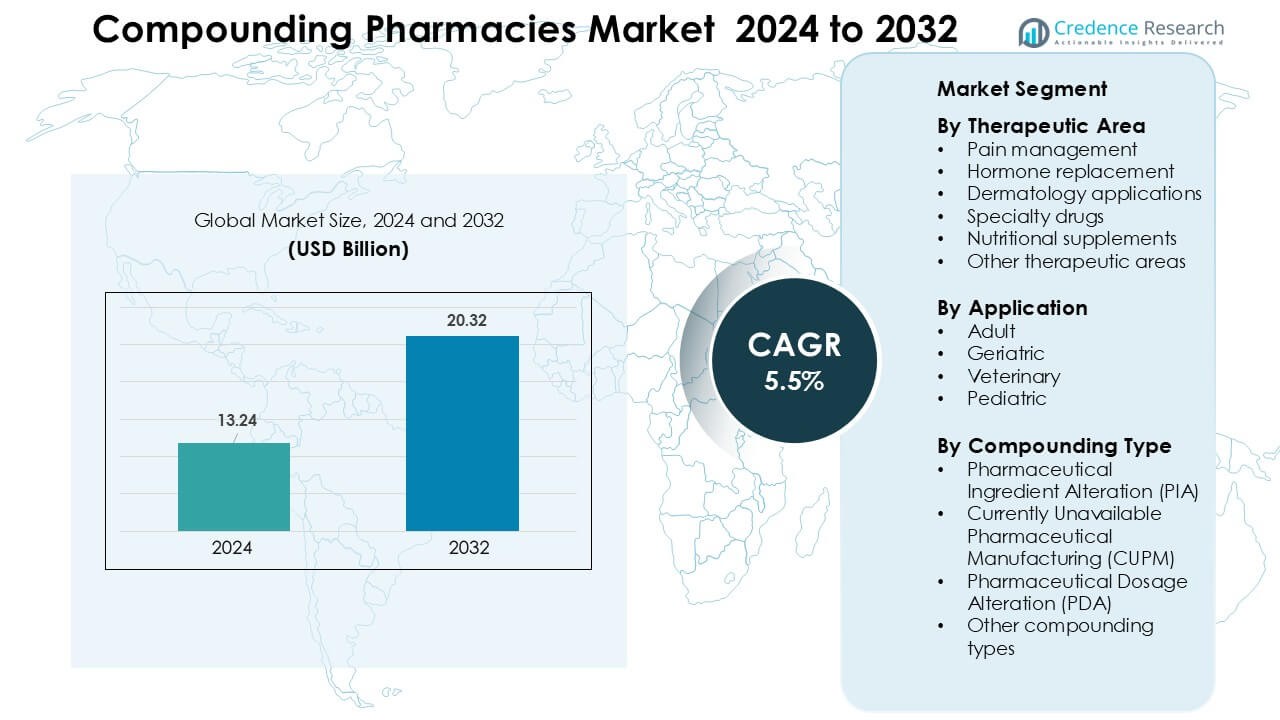

تم تقييم سوق الصيدليات التركيبية بقيمة 13.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 20.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.5٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات التركيبية 2024 |

13.24 مليار دولار أمريكي |

| سوق الصيدليات التركيبية، معدل النمو السنوي المركب |

5.5٪ |

| حجم سوق الصيدليات التركيبية 2032 |

20.32 مليار دولار أمريكي |

يتشكل سوق الصيدليات التركيبية من قبل اللاعبين الرئيسيين مثل شركة نيفرون للأدوية، مجموعة كلينيجن بي إل سي، صيدلية لورين، فاجرون إن في، حلول الصيدلة المؤسسية ذ.م.م، خدمات صيدلية مكجف التركيبية، فريزينيوس كابي إيه جي، صيدلية آي تي سي التركيبية، بي. براون ميلسونجن إيه جي، وصيدلية دويرتي إنك. تقوم هذه الشركات بتوسيع القدرات العقيمة وغير العقيمة، وتعزيز الامتثال التنظيمي، والاستثمار في العلاجات المخصصة عبر إدارة الألم، الأمراض الجلدية، استبدال الهرمونات، وطب الأطفال. برزت أمريكا الشمالية كمنطقة مهيمنة في عام 2024 بحصة 41٪، مدعومة ببنية تحتية متقدمة للتركيب، واعتماد قوي للأدوية المخصصة، وشبكة ناضجة من الصيدليات 503A و503B.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل حجم سوق الصيدليات التركيبية العالمي إلى حوالي 13.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 5.5٪ حتى عام 2032.

- يزداد الطلب على الأدوية المخصصة والتركيبات المخصصة في إدارة الألم، العلاج الهرموني، الأمراض الجلدية وطب الأطفال مما يعزز نمو السوق عبر جميع القطاعات.

- تشمل اتجاهات النمو زيادة اعتماد مرافق التعهيد العقيم، وزيادة الطلب على التركيب البيطري، وزيادة استخدام العلاجات الهرمونية والجلدية المخصصة.

- تنافس الشركات الكبرى مثل نيفرون للأدوية، فاجرون إن في، بي. براون ميلسونجن إيه جي، فريزينيوس كابي إيه جي، وغيرها من خلال توسيع قدرات التركيب العقيمة وغير العقيمة وتعزيز الامتثال وضوابط الجودة.

- تشكل عبء الامتثال التنظيمي، ومتطلبات التحكم في الجودة الصارمة، والتباين في معايير التركيب المقيدة للنمو في المناطق ذات البنية التحتية الأقل نضجًا؛ تقود أمريكا الشمالية السوق بحصة ~41٪، تليها أوروبا (~28٪) وآسيا والمحيط الهادئ (~22٪).

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المجال العلاجي

أدارت إدارة الألم قطاع العلاج في عام 2024 بحصة حوالي 34%، مدفوعة بزيادة الوصفات الطبية للخلطات المسكنة المخصصة المستخدمة في الألم المزمن، والألم العصبي، والتعافي بعد الجراحة. نما الطلب مع سعي الأطباء إلى بدائل غير أفيونية وذات جرعات أقل تتناسب مع مستويات تحمل المرضى. توسعت العلاجات الهرمونية البديلة أيضًا بسبب زيادة استخدامها في صحة المرأة وحالات اختلال التوازن الغدة الدرقية. اكتسبت تطبيقات الأمراض الجلدية زخماً مع الكريمات والجل المخصصة. تقدمت الأدوية المتخصصة والمكملات الغذائية بشكل مطرد، لكن إدارة الألم بقيت مهيمنة لأن الأطباء يعتمدون على قوى وخلطات مرنة لتحسين استجابة العلاج.

- على سبيل المثال، أظهرت قاعدة Lipoderm ActiveMax™ من PCCA معدلات توصيل عبر الجلد تصل إلى 25% أعلى لبعض مكونات المسكنات الفعالة خلال دراسات النفاذية المسيطر عليها، مما يدعم الاستخدام الأوسع في بروتوكولات الألم المزمن.

حسب التطبيق

هيمن المرضى البالغون على قطاع التطبيق في عام 2024 بحصة تقارب 46%، مدعومة بالاستخدام الواسع للأدوية المخصصة للأمراض المزمنة، واختلال التوازن الهرموني، وحالات الأمراض الجلدية، والاضطرابات المرتبطة بنمط الحياة. غالبًا ما يحتاج البالغون إلى تعديلات في الجرعات، وصيغ خالية من المواد المسببة للحساسية، وطرق توصيل بديلة لا توفرها المنتجات القياسية. نما الطلب من كبار السن حيث احتاج البالغون الأكبر سنًا إلى صيغ منخفضة الجرعة أو سهلة البلع. زاد استخدام الأطفال للسوائل المنكهة والقوى الأكثر أمانًا، بينما توسعت التركيبات البيطرية من خلال العلاجات المخصصة للحيوانات الأليفة. بقي البالغون أكبر مجموعة لأن الأطباء يصفون معظم الأدوية المركبة لدعم إدارة الأمراض طويلة الأمد.

- على سبيل المثال، تستفيد قواعد HRT المختلفة من PCCA، مثل VersaBase Gel، من شبكة بوليمرية خاصة تقول PCCA إنها تم اختبارها لتوفير إطلاق هرموني موحد وتقديم نتائج متسقة، مما يمكن من تحديد جرعات دقيقة للبالغين عند تركيبها حسب التوجيهات.

حسب نوع التركيب

شكل تعديل المكونات الدوائية (PIA) حوالي 38% من الحصة في عام 2024، متصدرًا قطاع نوع التركيب بسبب زيادة الطلب على الأدوية الخالية من المواد المسببة للحساسية، والمواد الحافظة، والأصباغ. اعتمدت العيادات على PIA لتعديل المكونات الأساسية للمرضى الذين يعانون من عدم تحمل أو متطلبات علاجية محدودة. نما تعديل الجرعات الدوائية (PDA) بشكل أكبر حيث قام الصيادلة بإنشاء قوى معدلة، وصيغ منكهة، وأشكال جرعات بديلة للبالغين والأطفال. ارتفعت حلول CUPM في الأهمية حيث سدت الصيدليات الفجوات للأدوية المتوقفة أو ذات العرض المحدود. بقيت PIA مهيمنة لأن تعديل المكونات يوفر المرونة التي تدعم احتياجات السلامة الشخصية والالتزام.

محركات النمو الرئيسية

زيادة الطلب على الطب الشخصي

أصبحت الطب الشخصي محرك نمو رئيسي لسوق الصيدليات التركيبية حيث يسعى المرضى بشكل متزايد إلى خطط علاج مخصصة لتلبية احتياجاتهم الفردية. يصف الأطباء تركيبات مخصصة عندما تتسبب الأدوية ذات الجرعات القياسية في آثار جانبية، أو تقدم فعالية محدودة، أو تفتقر إلى طرق توصيل مناسبة. تعالج الصيدليات التركيبية هذه الفجوات عن طريق تعديل القوة، وإزالة المواد المسببة للحساسية، وإنشاء أشكال بديلة مثل الجل، أو المعلقات، أو الأقراص. تستمر حالات الأمراض المزمنة في الارتفاع عالميًا، ويحتاج العديد من المرضى إلى أنظمة علاجية فردية لا يمكن للأدوية التجارية تلبيتها. يعزز هذا الديناميكية الطلب على الأدوية المخصصة في مجالات الأمراض الجلدية، والعلاج الهرموني، وإدارة الألم، ورعاية الأطفال. يضمن التحول نحو الرعاية الصحية المتمحورة حول المريض، جنبًا إلى جنب مع قبول الأطباء النشط للعلاجات المخصصة، توسع السوق المستمر. تلعب الأدوية المركبة أيضًا دورًا رئيسيًا في الحالات التي تتضمن عدم تحمل الأدوية أو حساسية لمكونات معينة. مع تزايد توقعات المرضى للرعاية المخصصة، يظل الطب الشخصي أحد أقوى محركات نمو السوق.

- على سبيل المثال، يقوم اختبار TrichoTest® من فاغرون بتحليل 48 متغيرًا جينيًا عبر سبعة مسارات لتوجيه تركيبات الأمراض الجلدية وتساقط الشعر المخصصة بدقة علاجية أعلى.

زيادة نقص الأدوية المصنعة تجاريًا

تظل النقص المتكرر في الأدوية الرئيسية محفزًا قويًا لسوق الصيدليات التركيبية، حيث يعتمد مقدمو الرعاية الصحية على التركيبات المخصصة لملء فجوات الإمداد. تواجه العديد من الأدوية الأساسية بما في ذلك الحقن المعقمة، والمسكنات، وأدوية السكري انقطاعات في الإمداد بسبب تأخيرات التصنيع، أو الإجراءات التنظيمية، أو مشاكل المواد الخام. تدعم الصيدليات التركيبية أنظمة المستشفيات والعيادات عن طريق تحضير تركيبات مكافئة خلال هذه النقص، مما يضمن استمرار العلاج دون انقطاع. غالبًا ما تتدخل عندما تكون المنتجات المتوقفة مطلوبة لاحتياجات علاجية متخصصة. دفعت الزيادة المتكررة في النقص المرافق الصحية إلى تطوير شراكات طويلة الأمد مع موردي التركيبات للحفاظ على الوصول في الوقت المناسب إلى الأدوية الحرجة. علاوة على ذلك، تساعد مرافق الاستعانة بمصادر خارجية متخصصة تعمل تحت معايير جودة صارمة في تقديم حلول مركبة بكميات كبيرة تلبي متطلبات المستشفيات. مع مواجهة سلاسل التوريد العالمية لعدم الاستقرار الدوري، تعمل الصيدليات التركيبية كشبكة أمان حيوية، مما يعزز المرونة في النظام البيئي الدوائي ويستمر في دفع زخم النمو.

زيادة الطلب على العلاجات المخصصة للهرمونات وإدارة الألم

يستفيد سوق الصيدليات التركيبية من زيادة قوية في الطلب على العلاج الهرموني البديل المخصص (HRT) وحلول إدارة الألم. غالبًا ما يحتاج المرضى إلى مستويات هرمونية فردية بناءً على العمر، والجنس، ومعدل الأيض، مما يدفع الأطباء إلى وصف العلاجات الهرمونية البيولوجية المركبة المخصصة لتلبية الاحتياجات الفسيولوجية المحددة. تساعد التركيبات المركبة في معالجة انقطاع الطمث، واضطرابات الغدة الدرقية، وعدم التوازن الكظري بدقة أكبر من المنتجات الموحدة. بالتوازي، يعتمد مرضى الألم المزمن بشكل متزايد على تركيبات مسكنة مخصصة تقلل من التعرض للمواد الأفيونية مع تحسين السيطرة على الأعراض. توفر الصيدليات التركيبية تركيبات متعددة الأدوية، وبدائل ذات جرعات أقل، وخيارات توصيل عبر الجلد تعزز سلامة المريض والالتزام. تحمل هذه العلاجات المخصصة للهرمونات والألم أهمية خاصة للفئات السكانية المتقدمة في العمر، التي تظهر فيها معدلات أعلى من عدم التوازن الهرموني والألم المزمن. مع زيادة الوعي بمسارات العلاج غير القياسية، تستمر العلاجات المركبة للهرمونات وإدارة الألم في تسريع توسع السوق.

الاتجاهات والفرص الرئيسية

توسع مرافق الاستعانة بمصادر خارجية المعقمة وعالية الجودة

اتجاه رئيسي يعيد تشكيل سوق الصيدليات المركبة هو توسع مرافق التعهيد العقيم التي تعمل تحت معايير تنظيمية محسنة. تقوم أنظمة الرعاية الصحية بشكل متزايد بتعهيد التحضيرات العقيمة إلى صيدليات التعهيد 503B لضمان جودة متسقة، وتقليل أخطاء التركيب، والحفاظ على استمرارية الإمداد. تستفيد هذه المرافق من الأتمتة، وتقنيات الغرف النظيفة، وممارسات ضمان الجودة المتقدمة التي تلبي متطلبات المستشفيات الكبيرة. يخلق الاتجاه فرصًا واسعة للمزودين القادرين على إنتاج كميات كبيرة من الحقن العقيمة، والحلول العينية، والأدوية الحرجة المتخصصة. مع مواجهة المستشفيات لضغوط الامتثال المتزايدة، فإنها تفضل شركاء التعهيد الذين يقدمون إمكانية التتبع، والبنية التحتية العقيمة، وقدرة إنتاج موثوقة. يفتح هذا التحول إمكانيات تجارية قوية للشركات المركبة التي تستثمر في أنظمة التصنيع عالية الجودة. يشير التوسع المستمر في العمليات العقيمة إلى فرصة طويلة الأمد مع ارتفاع الطلب على التركيبات المعقدة من الدرجة السريرية.

- على سبيل المثال، تؤكد تحليلات الصناعة والمقالات أن التقنيات المتقدمة، مثل الروبوتات، وتقنية العزل، والأتمتة المتكاملة، تعزز بشكل كبير الكفاءة وقدرة الإنتاج في تصنيع الأدوية.

التبني المتزايد لتركيب الأدوية البيطرية والحلول العلاجية المتخصصة

برز تركيب الأدوية البيطرية كفرصة سريعة النمو مع ارتفاع ملكية الحيوانات الأليفة وسعي الأطباء البيطريين لحلول مخصصة لاحتياجات الأنواع المختلفة. تحتاج العديد من الحيوانات إلى جرعات فريدة، أو صيغ تسليم، أو نكهات لا يمكن للأدوية التجارية توفيرها. تقوم الصيدليات المركبة بإنشاء تركيبات صديقة للحيوانات الأليفة مثل الأقراص القابلة للمضغ، والسوائل المنكهة، والمواد الهلامية عبر الجلد التي تحسن الامتثال للعلاج. بالإضافة إلى الرعاية البيطرية، تقدم المجالات المتخصصة مثل الأمراض الجلدية، وأمراض الجهاز الهضمي، والمكملات الغذائية إمكانات نمو قوية لأخصائيي التركيب. يستمر الوعي المتزايد لدى المستهلكين بالعلاجات الشخصية للحيوانات الأليفة والمجموعات المرضى المتخصصة في دعم هذا الاتجاه. يوفر تركيب الأدوية البيطرية، جنبًا إلى جنب مع الاحتياجات غير الملباة في العلاجات البشرية المتخصصة، للصيدليات المركبة فرصًا متزايدة للإيرادات عبر قطاعات الرعاية الصحية المتنوعة.

- على سبيل المثال، أفادت جمعية منتجات الحيوانات الأليفة الأمريكية (APPA) أن أكثر من 94 مليون أسرة في الولايات المتحدة امتلكت حيوانًا أليفًا وفقًا لمسحها لعام 2025، وهو زيادة ملحوظة من 82 مليون في عام 2023، مما يزيد من الطلب على الأدوية المركبة المصممة خصيصًا للحيوانات الفردية.

التكامل المتزايد للتكنولوجيا في عمليات التركيب

يخلق تبني التكنولوجيا فرصًا جديدة في الصيدليات المركبة حيث تعزز الأنظمة مثل التوزيع الآلي، ومنصات سير العمل الرقمية، وتحويل الوصفات الإلكترونية السلامة والدقة. تستخدم الصيدليات بشكل متزايد التحقق من الباركود، ومراقبة الجودة في الوقت الحقيقي، والتوثيق السحابي لتقليل مخاطر التلوث والقضاء على أخطاء التركيب. تعمل المنصات الرقمية أيضًا على تبسيط التواصل مع الأطباء، مما يتيح تعديلات الوصفات بشكل أسرع وتحسين الشفافية. يوسع الاستثمار في الأنظمة الروبوتية والوسم الذكي القدرة ويعزز الإنتاجية لكل من التركيب العقيم وغير العقيم. مع تزايد التوقعات التنظيمية، تكتسب عمليات التركيب المدفوعة بالتكنولوجيا مزايا تنافسية قوية. يفتح هذا الاتجاه فرصًا للصيدليات التي تقوم بتحديث العمليات وتأسيس نماذج سير عمل عالية الكفاءة.

التحديات الرئيسية

متطلبات تنظيمية صارمة وعبء الامتثال

تشكل المتطلبات التنظيمية تحديًا كبيرًا للصيدليات التي تقوم بالتركيب، حيث يجب عليها تلبية معايير صارمة للجودة والتعقيم والتوثيق. الامتثال لإرشادات USP ، ، و ، إلى جانب الإشراف من السلطات الصحية الوطنية، يخلق أعباء تشغيلية عالية. يجب على المرافق الاستثمار بشكل كبير في غرف نظيفة، وأنظمة جودة الهواء، وتدريب الموظفين، والمراقبة البيئية المستمرة. تتطلب عمليات التفتيش التنظيمية أيضًا إمكانية التتبع الكامل لكل منتج مركب، مما يزيد من التعقيد الإداري. يمكن أن يؤدي عدم الامتثال إلى عقوبات أو استدعاءات أو إغلاقات، مما يخلق مخاطر مالية. تكافح الصيدليات المستقلة الصغيرة بشكل خاص مع هذه التوقعات المتزايدة، مما يدفع الكثير منها إلى تقليص العمليات أو التحول إلى التركيب غير المعقم. مع تطور اللوائح، تواجه الصيدليات ضغوطًا مستمرة للحفاظ على أنظمة صارمة، مما يجعل الامتثال عائقًا أساسيًا أمام نمو السوق.

مخاطر مراقبة الجودة والتفاوت في التركيبات

يظل ضمان الجودة المتسقة عبر التركيبات المخصصة تحديًا رئيسيًا للصيدليات التي تقوم بالتركيب. نظرًا لأن الأدوية المركبة تفتقر إلى عمليات تصنيع موحدة، فقد يحدث تفاوت في التركيبات بسبب الاختلافات في المواد الخام أو دقة المعدات أو خبرة المشغل. يمكن أن تعرض الأخطاء في الجرعات أو الاستقرار أو التعقيم سلامة المرضى للخطر وتؤدي إلى أحداث سلبية. كما يثبت الحفاظ على مدة صلاحية مستقرة وتوافر بيولوجي موثوق به صعوبة في بعض العلاجات المعقدة. أثارت أخطاء التركيب سابقًا إجراءات تنظيمية وأثارت مخاوف بين مقدمي الرعاية الصحية. تجبر هذه المخاطر الصيدليات على تبني بروتوكولات تحقق صارمة، واختبارات متقدمة، ومراقبة مستمرة—عوامل تزيد من تكلفة التشغيل وتعقيده. يظل معالجة التفاوت في مراقبة الجودة أمرًا ضروريًا لبناء الثقة وتعزيز مصداقية السوق.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة من سوق الصيدليات التي تقوم بالتركيب في عام 2024 بنسبة حوالي 41%، مدفوعة بالطلب القوي على الطب الشخصي، والبنية التحتية المتقدمة للتركيب، واعتماد واسع للعلاجات الهرمونية المتطابقة بيولوجيًا. تستفيد المنطقة من شبكة ناضجة من الصيدليات 503A و503B التي تدعم كل من التحضيرات الفردية والكبيرة الحجم المعقمة. تعزز النمو مع زيادة وصف الأطباء للمسكنات المخصصة، ومزائج الأمراض الجلدية، والتركيبات الخالية من المواد المسببة للحساسية. زادت حالات الأمراض المزمنة، ونقص الأدوية، والاتجاهات الداعمة للسداد من الطلب على الخدمات. شجع الإشراف التنظيمي القوي أيضًا الاستثمار في مرافق التركيب المعقمة عالية الجودة.

أوروبا

شكلت أوروبا حوالي 28% من السوق في عام 2024، مدعومة بتقليد تركيب صيدلي راسخ وطلب قوي على التركيبات المخصصة للأمراض الجلدية، واستبدال الهرمونات، والتركيبات للأطفال. تعمل دول مثل ألمانيا وفرنسا وهولندا على أطر تركيب منظمة تضمن سلامة المنتج وممارسات صرف موحدة. عزز الاعتماد المتزايد على العلاجات الشخصية للسكان المسنين، إلى جانب الاستخدام المتزايد للحلول الخالية من المواد الحافظة والمعدلة الجرعة، من نمو السوق. اعتمدت المستشفيات أيضًا على التحضيرات المركبة خلال نقص الأدوية المتكرر. استمر توسع خدمات التركيب السريري وتفضيل العلاجات المخصصة في دعم الطلب الإقليمي المستقر.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى حصة تقارب 22% في عام 2024، لتبرز كأسرع المناطق نموًا بسبب ارتفاع معدل الأمراض المزمنة، وزيادة الإنفاق على الرعاية الصحية، وارتفاع الوعي بالعلاجات الشخصية. نما الطلب في أستراليا واليابان والهند وكوريا الجنوبية حيث سعى المرضى للحصول على علاجات هرمونية مخصصة، وتركيبات جلدية، وحلول للأطفال غير المتوفرة في الأشكال القياسية. دفعت نقص الأدوية في عدة أسواق المستشفيات إلى الاعتماد على التحضيرات المركبة. دعمت الاستثمارات في التدريب والبنية التحتية المعقمة ومنصات الصيدلة الرقمية توسع السوق. كما عززت زيادة ملكية الحيوانات الأليفة من التركيب البيطري. سيواصل الأساس السكاني الكبير في المنطقة وتحسن الوصول إلى الرعاية الصحية تسريع النمو طويل الأجل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من السوق في عام 2024، مدفوعة بزيادة اعتماد العلاجات المخصصة في البرازيل والمكسيك والأرجنتين. تسارع النمو الإقليمي مع وصف الأطباء للحلول المركبة للأمراض الجلدية، وعدم توازن الهرمونات، والخصوبة، وإدارة الألم. دعم زيادة الإنفاق الصحي للطبقة المتوسطة وارتفاع الطلب على أشكال الجرعات البديلة القطاع. وسعت الصيدليات قدراتها في التركيبات الخالية من المواد المسببة للحساسية والمواد الحافظة لخدمة المرضى الحساسين. على الرغم من أن التباين التنظيمي لا يزال يمثل تحديًا، إلا أن التحسينات المستمرة في معايير التركيب وزيادة الوعي السريري ساهمت في الطلب المستمر عبر المراكز الحضرية الكبرى.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة حوالي 3% في عام 2024، حيث تركز الطلب بشكل رئيسي في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. نشأ النمو من ارتفاع انتشار الأمراض المزمنة، وتوسع الشبكات الصحية الخاصة، وزيادة قبول العلاجات الجلدية والهرمونية المخصصة. اعتمدت المستشفيات والعيادات على المنتجات المركبة لمعالجة نقص الأدوية المتخصصة وأدوية الأطفال. حسنت الاستثمارات في البنية التحتية الحديثة للصيدلة وزيادة الوعي بالعلاجات الشخصية من اختراق السوق. ومع ذلك، فإن قلة التوحيد التنظيمي وعدم توافر المهنيين المدربين في التركيب حد من التوسع الأوسع عبر الأسواق النامية.

تقسيمات السوق:

حسب المجال العلاجي

- إدارة الألم

- استبدال الهرمونات

- تطبيقات الأمراض الجلدية

- الأدوية المتخصصة

- المكملات الغذائية

- مجالات علاجية أخرى

حسب التطبيق

- البالغين

- كبار السن

- البيطري

- الأطفال

حسب نوع التركيب

- تعديل المكونات الصيدلانية (PIA)

- تصنيع الأدوية غير المتوفرة حاليًا (CUPM)

- تعديل الجرعة الصيدلانية (PDA)

- أنواع تركيب أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الصيدليات المركبة بمنافسة قوية بين اللاعبين الرئيسيين مثل شركة نيفرون للأدوية، مجموعة كلينيجن بي إل سي، صيدلية لورين، فاغرون إن في، حلول الصيدلة المؤسسية ذ.م.م، خدمات صيدلة مكغاف المركبة، فريزينيوس كابي إيه جي، صيدلية آي تي سي المركبة، بي. براون ميلسونغن إيه جي، وصيدلية دوغيرتي إنك. تتنافس هذه الشركات من خلال توسيع قدرات التركيب العقيم وغير العقيم، وتعزيز بنية الغرف النظيفة، وتقوية الامتثال لمعايير USP , , و . يركز قادة السوق على تغطية علاجية واسعة تشمل إدارة الألم، العلاج الهرموني، الأمراض الجلدية، طب الأطفال، ورعاية الحيوانات. يستثمر العديد من اللاعبين في مرافق الاستعانة الخارجية 503B لتوفير الحقن العقيم بكميات كبيرة للمستشفيات التي تواجه نقصًا. يشكل دمج التكنولوجيا، بما في ذلك أنظمة التركيب الآلية، سير العمل الرقمي للوصفات الطبية، وأدوات التحكم في الجودة المتقدمة، الأداء التنافسي. تدعم الشراكات الاستراتيجية مع شبكات الرعاية الصحية، مجموعات الأطباء، والعيادات المتخصصة وضع السوق. تظل الابتكار المستمر في التركيبات الشخصية ومعايير السلامة محور النجاح التنافسي.

تحليل اللاعبين الرئيسيين

- شركة نيفرون للأدوية

- مجموعة كلينيجن بي إل سي

- صيدلية لورين

- فاغرون إن في

- حلول الصيدلة المؤسسية، ذ.م.م

- خدمات صيدلة مكغاف المركبة

- فريزينيوس كابي إيه جي

- صيدلية آي تي سي المركبة

- بي. براون ميلسونغن إيه جي

- صيدلية دوغيرتي، إنك.

التطورات الأخيرة

- في يونيو 2025، أعلنت مجموعة كلينيجن بي إل سي عن تأمين حقوق لستة علاجات من ميداك لتوسيع وصول المرضى إلى الأدوية المتخصصة (توسع استراتيجي في مجال الأدوية المتخصصة/المركبة/إدارة الوصول).

- في يناير 2025، شكلت مجموعة كلينيجن بي إل سي شراكة مع شركة سانثيرا للأدوية لتوسيع الوصول إلى علاج لمرض الحثل العضلي الدوشيني (نشاط الوصول السريري / الأدوية المتخصصة).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المجال العلاجي، التطبيق، نوع التركيب والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة الطلب على العلاجات المخصصة عبر المجالات العلاجية الرئيسية.

- ستحظى مرافق التعهيد المعقم بتبني أقوى بين المستشفيات والعيادات الكبيرة.

- ستعمل أنظمة التركيب المدفوعة بالتكنولوجيا على تحسين الدقة والسلامة وكفاءة سير العمل.

- ستظل العلاج بالهرمونات المماثلة بيولوجياً محفزاً رئيسياً للنمو في فئات السكان المتقدمة في العمر.

- سيزداد التركيب البيطري مع زيادة الإنفاق على صحة الحيوانات واحتياجات الأنواع المحددة.

- ستستمر نقص الأدوية في تعزيز الاعتماد على البدائل المركبة في الرعاية الحرجة.

- ستشتد الأطر التنظيمية، مما يدفع الصيدليات للاستثمار بشكل أكبر في أنظمة الجودة.

- ستوسع منصات الوصفات الرقمية وتكامل الصحة عن بعد وصول المرضى إلى الأدوية المخصصة.

- ستشهد التركيبات المرنة للجرعات للأطفال وكبار السن تبنيًا أقوى في البيئات السريرية.

- ستشتد المنافسة في السوق مع استثمار اللاعبين الرائدين في البنية التحتية المعقمة والأتمتة والمحافظ العلاجية الأوسع.