نظرة عامة على السوق

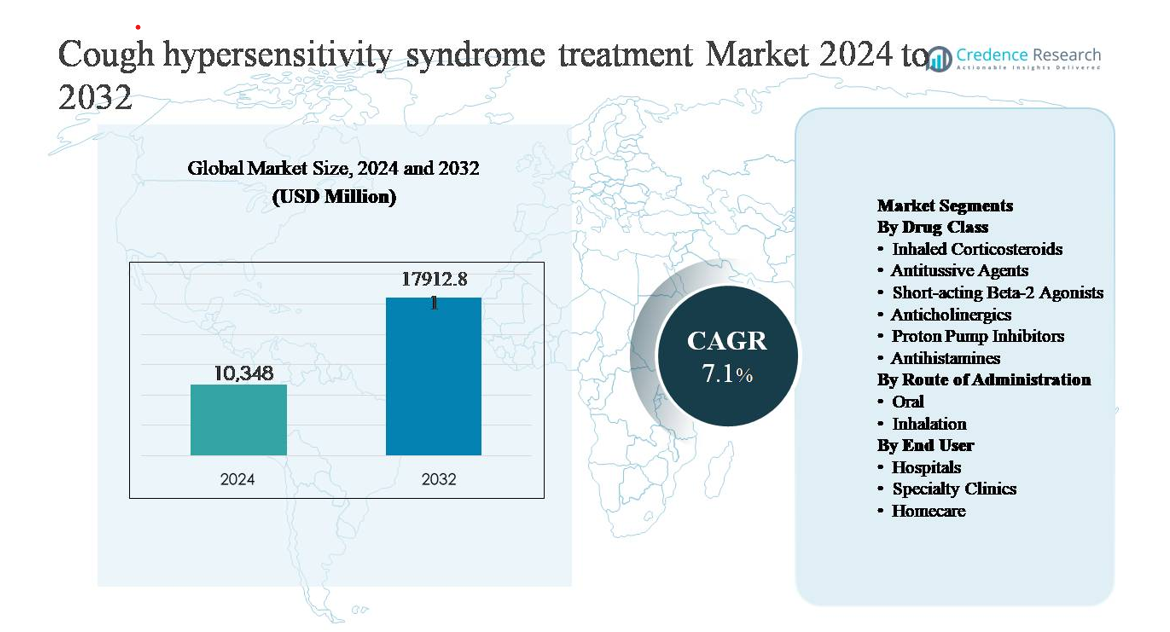

تم تقييم سوق علاج متلازمة فرط حساسية السعال بمبلغ 10,348 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17,912.81 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 7.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج متلازمة فرط حساسية السعال 2024 |

10,348 مليون دولار أمريكي |

| سوق علاج متلازمة فرط حساسية السعال، معدل النمو السنوي المركب |

7.1% |

| حجم سوق علاج متلازمة فرط حساسية السعال 2032 |

17,912.81 مليون دولار أمريكي |

يقود سوق علاج متلازمة فرط حساسية السعال شركات الأدوية الراسخة التي تمتلك محافظ قوية في مجال الرعاية التنفسية والرعاية المتخصصة، بما في ذلك شركة فايزر، شركة جلاكسو سميث كلاين، شركة نوفارتيس، أسترازينيكا، سانوفي، ميرك وشركاه، جونسون آند جونسون، باير، بوهرنجر إنجلهايم، شركة تيفا للصناعات الدوائية، ميلان، أكورن، وبرستيج كونسومر هيلث كير. يتنافس هؤلاء اللاعبون من خلال محافظ واسعة من الأدوية المضادة للسعال والتنفسية، وشبكات توزيع عالمية، واستثمار مستمر في الابتكار لإدارة السعال المزمن. تقود أمريكا الشمالية السوق بحصة 38%، مدفوعة بمعدلات تشخيص عالية، ورعاية متخصصة متقدمة، واعتماد مبكر للعلاجات الجديدة. تليها أوروبا بحصة 29%، مدعومة بأنظمة رعاية صحية عامة قوية واعتماد العلاج المستند إلى الإرشادات، بينما تمتلك منطقة آسيا والمحيط الهادئ 22%، مما يعكس النمو السريع من خلال توسيع الوصول وزيادة الوعي.

رؤى السوق

- تم تقييم سوق علاج متلازمة فرط حساسية السعال بقيمة 10,348 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17,912.81 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 7.1%، مما يعكس الاعتراف المتزايد بالسعال المزمن المقاوم وتبني العلاجات المتزايد عالميًا.

- يُعزى نمو السوق بشكل رئيسي إلى زيادة تشخيص متلازمة فرط حساسية السعال، وارتفاع انتشار السعال المزمن المرتبط بالأمراض المصاحبة التنفسية والجهاز الهضمي، وتوسع استخدام العوامل المضادة للسعال المستهدفة والمعدلات العصبية في الإدارة طويلة الأمد.

- تشمل الاتجاهات الرئيسية في السوق التحول نحو العلاجات القائمة على الآليات التي تستهدف خلل الأعصاب الحسية، وزيادة التفضيل للصيغ الفموية، وتزايد هيمنة العوامل المضادة للسعال كفئة الأدوية الرائدة، مدعومة بالاستخدام السريري الواسع وامتثال المرضى.

- يتشكل المشهد التنافسي من خلال شركات الأدوية الراسخة التي تتنافس عبر محافظ تنفسية واسعة، وتوزيع عالمي، وابتكار في علاجات السعال المزمن، مع التمايز الذي يركز على الفعالية، والتحمل، وملاءمة العيادات الخارجية.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة 38% من حصة السوق، تليها أوروبا بنسبة 29% وآسيا والمحيط الهادئ بنسبة 22%، بينما تظل المستشفيات القطاع النهائي المهيمن بسبب معدلات التشخيص الأعلى وبدء العلاج بقيادة المتخصصين.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب فئة الدواء:

تهيمن العوامل المضادة للسعال على فئة الدواء، حيث تستحوذ على أكبر حصة في السوق بسبب عملها المباشر على مسارات رد الفعل السعالي والاستخدام الواسع في إدارة السعال المزمن والمقاوم. يتم وصف المضادات السعالية المركزية والمحيطية بشكل متزايد كعلاجات عرضية من الدرجة الأولى، خاصة في المرضى الذين لا يستجيبون للعلاجات التقليدية. يتم تعزيز النمو من خلال زيادة تبني المعدلات العصبية ومضادات مستقبلات P2X3 في المراحل المتأخرة التي تستهدف فرط حساسية الأعصاب الحسية. تحافظ الستيرويدات المستنشقة ومثبطات مضخة البروتون على طلب ثابت، مدعومة بالأمراض المصاحبة التنفسية والمريئية المتداخلة.

- “على سبيل المثال، أظهر مضاد مستقبلات P2X3 المحيطي من شركة ميرك، جفابيكسنت، تقليلًا ذا مغزى سريري في تكرار السعال في تجارب COUGH-1 وCOUGH-2 في المرحلة الثالثة، والتي شملت معًا أكثر من 2,000 مريض بالغ، باستخدام جرعة فموية محسنة تبلغ 45 ملغ مرتين يوميًا.”

حسب طريق الإدارة:

يمثل الطريق الفموي للإدارة القطاع الفرعي المهيمن، حيث يحتفظ بأعلى حصة في السوق نظرًا لسهولة الإدارة، وامتثال المرضى الأفضل، وتوافر مجموعة واسعة من العوامل المضادة للسعال الفموية، والمعدلات العصبية، والعلاجات المساعدة. تُفضل الصيغ الفموية في الإدارة طويلة الأمد للسعال المزمن وحالات فرط الحساسية، خاصة في إعدادات العيادات الخارجية والرعاية المنزلية. يتم دعم نمو السوق من خلال التطوير المستمر للعلاجات الجزيئية الصغيرة الفموية الجديدة مع تحسين التحمل. تظل طرق الاستنشاق مهمة للستيرويدات القشرية وموسعات الشعب الهوائية ولكنها تلعب دورًا مساعدًا أكثر.

- على سبيل المثال، يتم وصف أجهزة الاستنشاق الجافة لبوديزونيد بشكل روتيني بجرعة يومية تتراوح بين 200-400 ميكروغرام (غالبًا ما تُقسم إلى عمليتين، مثل 200 ميكروغرام مرتين يوميًا أو نفختين من 100 ميكروغرام) للالتهاب الجوي المرتبط بحالات مثل الربو، وتوفر موسعات الشعب الهوائية قصيرة المفعول مثل السالبوتامول 100 ميكروغرام لكل استنشاق.

حسب المستخدم النهائي:

تشكل المستشفيات القطاع الرئيسي للمستخدمين النهائيين، مدفوعة بارتفاع معدلات تشخيص السعال المزمن والمقاوم، والوصول إلى رعاية تنفسية متعددة التخصصات، واستخدام بروتوكولات تشخيصية متقدمة. تدير المستشفيات الحالات المعقدة التي تتطلب تقييمًا متخصصًا، وبدء العلاج الدوائي، ومراقبة العلاجات الناشئة. يستفيد هذا القطاع من زيادة الإحالات لحالات السعال المزمن غير المبرر والمشاركة في التجارب السريرية للعلاجات الجديدة. تتوسع العيادات المتخصصة بسرعة بسبب برامج إدارة السعال المركزة، بينما ينمو اعتماد الرعاية المنزلية بشكل مطرد مع استخدام العلاج الفموي طويل الأمد والمتابعة المدعومة بالتطبيب عن بعد.

محركات النمو الرئيسية

زيادة الانتشار والاعتراف السريري المحسن لاضطرابات السعال المزمن

يعد الوعي المتزايد بمتلازمة حساسية السعال ككيان سريري متميز محركًا رئيسيًا لتوسع السوق. كانت الحالة تاريخيًا غير مشخصة بشكل كافٍ، لكنها الآن تُعترف بها بشكل متزايد لدى المرضى الذين يعانون من السعال المزمن المقاوم وغير المبرر، مدعومة بإرشادات سريرية محدثة وتوافق متخصص. يتبنى أطباء الرئة وأطباء الأنف والأذن والحنجرة خوارزميات تشخيصية منظمة لتمييز السعال الناجم عن الحساسية عن الربو أو ارتجاع المريء أو التنقيط الأنفي الخلفي. يوسع هذا الاعتراف المحسن مجموعة المرضى القابلة للعلاج ويزيد الطلب على العلاجات الدوائية المستهدفة. تساهم شيخوخة السكان، وزيادة التعرض للمهيجات البيئية، وارتفاع انتشار الحالات التنفسية والجهاز الهضمي المصاحبة في النمو المستدام لاعتماد العلاج عبر الأنظمة الصحية المتقدمة والناشئة.

- على سبيل المثال، قامت فرقة العمل السريرية للجمعية الأوروبية للجهاز التنفسي (ERS) بتشكيل مفهوم السعال المزمن كمتلازمة حساسية السعال (CHS)، مستندة إلى الأدبيات الحالية وآراء الخبراء للتأثير مباشرة على النهج التشخيصية والعلاجية في العيادات التنفسية المتخصصة.

التقدم في العلاجات الدوائية المستهدفة

يُسرع تطوير العلاجات الجديدة التي تستهدف بشكل مباشر خلل الأعصاب الحسية من نمو السوق بشكل كبير. تُكمل العلاجات التقليدية للأعراض بشكل متزايد بواسطة المهدئات العصبية والعوامل المضادة للسعال من الجيل التالي المصممة لقمع حساسية رد الفعل السعالي الشاذ. أعادت التطورات السريرية المتأخرة لمضادات مستقبلات P2X3 تشكيل التوقعات العلاجية من خلال معالجة الآليات العصبية الأساسية بدلاً من مجرد تخفيف الأعراض. تدعم ملفات الفعالية المحسنة، والتحمل الأفضل، وصيغ الإدارة الفموية قبول الأطباء الأوسع والالتزام طويل الأمد من قبل المرضى. توسع هذه الابتكارات خيارات العلاج للمرضى الذين يفشلون في العلاجات القياسية، مما يعزز الثقة السريرية ويزيد من حجم الوصفات الطبية في إعدادات الرعاية التنفسية المتخصصة.

- على سبيل المثال، استخدمت الدراسات السريرية التي بدأها المحققون لتقييم الجابابنتين في السعال المزمن المقاوم جرعات فموية تصل إلى 1,800 ملغ يوميًا، موثقة تخفيضات قابلة للقياس في عدد السعال الموضوعي ودرجات شدة الأعراض.

توسيع رعاية المتخصصين ومسارات العلاج المنظمة

إن الدور المتزايد لعيادات السعال المتخصصة ومراكز الرعاية التنفسية متعددة التخصصات يعزز نمو السوق. تتيح هذه البيئات التقييم الشامل والتشخيص الدقيق وخطط العلاج الفردية للمرضى الذين يعانون من حساسية السعال المزمن. تزيد الإحالات المتزايدة من مقدمي الرعاية الأولية إلى أخصائيي أمراض الرئة والأنف والأذن والحنجرة من معدلات التشخيص وبدء العلاج. تدعم مسارات الرعاية الموحدة وبروتوكولات المتابعة استخدام العلاج طويل الأمد، خاصة للأدوية المضادة للسعال الفموية والمعدلات العصبية. يزيد توسع برامج السعال في المستشفيات ودمج الطب عن بعد لإدارة المتابعة من استمرارية العلاج، مما يدعم الطلب المستمر عبر بيئات الرعاية في المستشفيات والعيادات الخارجية.

الاتجاهات والفرص الرئيسية

الانتقال نحو العلاجات القائمة على الآلية والدقيقة

اتجاه رئيسي يشكل السوق هو الانتقال من الإدارة العرضية التجريبية إلى استراتيجيات العلاج القائمة على الآلية. يركز تطوير الأدوية بشكل متزايد على العلاجات التي تستهدف المسارات العصبية المحددة المسؤولة عن حساسية السعال، مما يتيح نتائج أكثر توقعًا. يخلق هذا التحول فرصًا لنهج الطب الدقيق الذي يخصص العلاج بناءً على نمط السعال واستجابة المريض. مع تحسن أدوات التشخيص، يكون الأطباء في وضع أفضل لمطابقة المرضى مع العلاجات المناسبة، مما يعزز النتائج السريرية ويقلل من وصف الأدوية بالتجربة والخطأ. يدعم هذا التطور اعتماد العلاج المتميز واستمرار العلاج طويل الأمد في الحالات المزمنة.

- على سبيل المثال، قامت شركة Bellus Health بتصميم BLU-5937 (camlipixant) لحجب مستقبلات P2X3 المتجانسة بشكل تفضيلي مع تجنب المستقبلات المتغايرة P2X2/3، بهدف تقليل الآثار الجانبية المتعلقة بالتذوق. قيم برنامجها السريري في المرحلة الثانية، وتحديدًا تجربة RELIEF والتجربة اللاحقة SOOTHE، الجرعات الفموية مرتين يوميًا (BID) بمستويات مختلفة (بما في ذلك 25 ملغ، 50 ملغ، 100 ملغ، و200 ملغ).

الاعتماد المتزايد على العلاجات الفموية في بيئات العيادات الخارجية والرعاية المنزلية

يزيد الاستخدام المتزايد للصيغ الفموية من توسيع العلاج خارج بيئات المستشفيات إلى العيادات المتخصصة والرعاية المنزلية. تقدم العلاجات الفموية سهولة في الإدارة، وتحسين الالتزام، وملاءمة للإدارة طويلة الأمد، مما يجعلها مثالية لحساسية السعال المزمن. يتماشى هذا الاتجاه مع التحولات الأوسع في الرعاية الصحية نحو الرعاية الخارجية والمراقبة عن بعد. تعزز الاستشارات عن بعد وأدوات تتبع الأعراض الرقمية من تفاعل المريض وتحسين العلاج. تخلق هذه التطورات فرصًا لشركات الأدوية لتوسيع نطاق السوق من خلال نماذج العلاج المتمحورة حول المريض واستراتيجيات العلاج الممتدة المدة.

- على سبيل المثال، يُستخدم الجابابنتين سريرياً لعلاج السعال المزمن المقاوم من خلال تدرج جرعة فموية تصل إلى 1,800 ملغ يومياً، مما يسمح بإدارة تعديل الجرعات من خلال المتابعة الخارجية بدلاً من المراقبة الداخلية.

التحديات الرئيسية

تعقيد التشخيص وتداخل الأسباب

يبقى التشخيص الدقيق لمتلازمة فرط حساسية السعال تحدياً كبيراً بسبب تداخل الأعراض مع الربو، وارتجاع المريء، ومتلازمة السعال في الجهاز التنفسي العلوي، وغيرها من الحالات التنفسية المزمنة. نقص العلامات البيولوجية الحاسمة والاعتماد على التشخيص المستند إلى الاستبعاد يمكن أن يؤخر بدء العلاج ويحد من تبني العلاج. التفاوت في وعي الأطباء والوصول إلى تقييم المتخصصين يزيد من تعقيد التشخيص المتسق عبر المناطق. هذه العوامل تقيد نمو السوق من خلال تقليل عدد المرضى القابلين للعلاج وإطالة مسارات العلاج، خاصة في إعدادات الرعاية الأولية.

الالتزام بالعلاج ومخاوف التحمل

يتطلب إدارة متلازمة فرط حساسية السعال على المدى الطويل غالباً العلاج الدوائي الممتد، مما يثير القلق حول التحمل، والآثار الجانبية، والتزام المرضى. قد تسبب المعدلات العصبية والمضادات السعال المركزية اضطرابات حسية أو تأثيرات على الجهاز العصبي المركزي، مما يؤدي إلى التوقف عن العلاج لدى بعض المرضى. يمكن أن يؤثر التحسن غير المتسق في الأعراض أيضاً على ثقة المرضى في العلاج. تضع هذه التحديات ضغطاً على الأطباء لتحقيق التوازن بين الفعالية والسلامة وتبرز الحاجة إلى علاجات أفضل تحملاً، مما يظل حاجزاً حاسماً أمام تبني العلاج المستدام.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق علاج متلازمة فرط حساسية السعال بحصة تقدر بـ 38%، مدعومة بوعي عالي، وتشخيص مبكر، ووصول قوي إلى المتخصصين. تُمكّن الشبكات المتطورة في طب الرئة وطب الأنف والأذن والحنجرة من التعرف الدقيق على السعال المزمن المقاوم وغير المبرر. تستفيد المنطقة من التبني السريع للعوامل المضادة للسعال الجديدة، والمعدلات العصبية، والعلاجات الناشئة القائمة على الآليات. تعزز أطر السداد المواتية والنشاط القوي في التجارب السريرية من تبني العلاج. تقود الولايات المتحدة الطلب الإقليمي، مدفوعة بالبنية التحتية الصحية المتقدمة، ومسارات الإحالة المنظمة، وامتثال المرضى العالي للعلاجات الفموية الطويلة الأمد.

أوروبا

تمثل أوروبا حوالي 29% من السوق العالمية، مدفوعة بأنظمة الرعاية الصحية العامة القوية والالتزام الواسع النطاق بإرشادات علاج الجهاز التنفسي القائمة على الأدلة. تساهم دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا بشكل كبير بسبب توفر الرعاية المتخصصة القوي وزيادة التمييز بين فرط حساسية السعال والربو وارتجاع المريء. يدعم الاستخدام المتزايد لمسارات التشخيص المنظمة والقبول المتزايد للمعدلات العصبية النمو المستقر للسوق. يستمر التركيز التنظيمي على إدارة الأمراض التنفسية المزمنة وتوسيع الوصول إلى العلاجات المبتكرة في دعم موقف السوق القوي في أوروبا.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 22% من حصة السوق وتمثل أسرع القطاعات الإقليمية نمواً. يتم تحفيز النمو من خلال عدد كبير من السكان المرضى، وزيادة التعرض لتلوث الهواء، وارتفاع انتشار الأمراض التنفسية والمعوية المصاحبة. تحسين البنية التحتية للرعاية الصحية وتوسيع الوصول إلى المتخصصين في دول مثل الصين، واليابان، وكوريا الجنوبية، وأستراليا يحسن من معدلات التشخيص. يدعم التبني المتزايد للعلاجات المضادة للسعال الفموية والعلاجات الطويلة الأمد في إعدادات العيادات الخارجية توسع السوق. تساهم استثمارات الحكومة في الرعاية الصحية وزيادة الوعي بحالات السعال المزمن في تسريع النمو الإقليمي.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 7% من السوق، حيث تقود البرازيل والمكسيك الطلب الإقليمي. يتم دعم نمو السوق من خلال التحسينات التدريجية في الوصول إلى رعاية الجهاز التنفسي والاعتراف المتزايد باضطرابات السعال المزمن. تظل المستشفيات مراكز العلاج الرئيسية، حيث تهيمن مضادات السعال الفموية والعلاجات المساعدة على الوصفات الطبية. ومع ذلك، فإن التباين في ممارسات التشخيص والقيود في التعويض عن العلاجات المتقدمة يعيقان التبني السريع. من المتوقع أن تدعم تحديث نظم الرعاية الصحية المستمر، وزيادة تدريب المتخصصين، وتحسين وعي المرضى توسع السوق بشكل ثابت ولكن معتدل.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 4% من السوق العالمية، مما يعكس معدلات التشخيص المحدودة والوصول غير المتكافئ إلى رعاية الجهاز التنفسي المتخصصة. يتركز الطلب في دول مجلس التعاون الخليجي، حيث يدعم الإنفاق العالي على الرعاية الصحية وتوسع العيادات المتخصصة زيادة العلاج. تساهم العوامل البيئية مثل التعرض للغبار وانتشار التدخين في حدوث السعال المزمن. ومع ذلك، فإن الاعتماد على العلاجات العرضية وتوافر العلاجات المتقدمة بشكل محدود يحد من نمو السوق الأوسع. من المتوقع أن يؤدي التطوير التدريجي للبنية التحتية وزيادة توفر المتخصصين إلى دفع التوسع التدريجي.

تقسيمات السوق:

حسب فئة الدواء

- الكورتيكوستيرويدات المستنشقة

- عوامل مضادة للسعال

- ناهضات بيتا-2 قصيرة المفعول

- مضادات الكولين

- مثبطات مضخة البروتون

- مضادات الهيستامين

حسب طريق الإدارة

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- الرعاية المنزلية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق علاج متلازمة فرط حساسية السعال بمزيج من شركات الأدوية الراسخة ومطوري الأدوية المتخصصة الناشئة الذين يركزون على السعال المزمن واضطرابات الحس العصبي. يتنافس المشاركون في السوق من خلال محافظ أدوية متميزة، ووضع قوي في مجال الجهاز التنفسي، والاستثمار في العلاجات القائمة على الآليات التي تعالج فرط حساسية منعكس السعال الأساسي. يستفيد اللاعبون الراسخون من شبكات التوزيع الواسعة والعلاقات مع الأطباء للحفاظ على مبيعات مضادات السعال التقليدية والعلاجات المستنشقة والعلاجات المساعدة. في الوقت نفسه، تتقدم الشركات المبتكرة في تطوير معدلات عصبية مستهدفة وعوامل مضادة للسعال من الجيل التالي من خلال التطوير السريري المتأخر لتلبية الاحتياجات غير الملباة في إدارة السعال المقاوم. تشمل الأولويات الاستراتيجية توسيع التجارب السريرية، والحصول على الموافقات التنظيمية، والشراكات مع متخصصي الجهاز التنفسي لتعزيز اختراق السوق. يتركز التمايز التنافسي بشكل متزايد على الفعالية، والتحمل، وتوافر الصيغ الفموية، والالتزام طويل الأمد للمرضى، مما يشكل ديناميكيات السوق على مدى فترة التوقعات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة فايزر (الولايات المتحدة)

- نوفارتيس إيه جي (سويسرا)

- جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- أسترازينيكا (المملكة المتحدة)

- سانوفي (فرنسا)

- ميرك وشركاه، إنك. (الولايات المتحدة)

- جونسون آند جونسون برايفت ليمتد (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- بوهرينجر إنجلهايم إنترناشيونال جي إم بي إتش (ألمانيا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

التطورات الأخيرة

- في أكتوبر 2024، أكدت سانوفي تركيزها على أبحاث الجهاز التنفسي والمناعة خلال اتصالات خط الأنابيب، مسلطة الضوء على استمرار الأبحاث في التهاب النوع الثاني وإشارات الجهاز التنفسي الحسية ذات الصلة بالأعراض التنفسية المزمنة. بينما لا تتقدم سانوفي حاليًا بجزيء مخصص لـ P2X3 أو حساسية السعال، تواصل منصات أبحاث البيولوجيا الخاصة بها توليد رؤى انتقالية حول التفاعلات العصبية المناعية المشاركة في الأنماط الظاهرية للسعال المستمر المرتبط بالربو ومرض مجرى الهواء اليوزيني.

- في أغسطس 2024، سلطت باير الضوء على التقدم في مبادراتها البحثية في الصحة القلبية الرئوية والدقة، بما في ذلك التحقيق المستمر في مسارات الإشارات العصبية والالتهابية المتورطة في الأعراض التنفسية المزمنة. بينما لا تمتلك باير برنامجًا نشطًا في مرحلة متأخرة يستهدف تحديدًا متلازمة حساسية السعال، تظل قدراتها البحثية في الجزيئات الصغيرة في تعديل قنوات الأيونات والصيدلة الحسية ذات صلة بالفرص العلاجية طويلة الأجل في إدارة السعال المزمن.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، وطريقة الإدارة، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيؤدي الاعتراف السريري المتزايد بمتلازمة حساسية السعال إلى توسيع عدد المرضى المشخصين والمعالجين عالميًا.

- سيؤدي الاعتماد المتزايد على العلاجات القائمة على الآلية إلى تغيير نهج العلاج إلى ما هو أبعد من الإدارة العرضية.

- سيؤدي التطوير المستمر للعوامل المضادة للسعال المستهدفة إلى تحسين الفعالية في حالات السعال المزمن المقاوم وغير المفسر.

- ستحظى التركيبات الفموية بقبول أوسع نظرًا للراحة والملاءمة للعلاج طويل الأمد.

- ستلعب عيادات السعال المتخصصة دورًا أكبر في التشخيص المنظم وتحسين العلاج.

- سيدعم دمج أدوات الصحة الرقمية مراقبة الأعراض والالتزام بالعلاج.

- سيظل بدء العلاج بقيادة المستشفى أمرًا حاسمًا للحالات المعقدة والشديدة.

- سيؤدي توسيع الوصول إلى الرعاية التنفسية في الأسواق الناشئة إلى تسريع تبني العلاج.

- ستحسن ملفات التحمل المحسنة الامتثال طويل الأمد للمرضى.

- سيعزز التعاون بين شركات الأدوية والمتخصصين في الجهاز التنفسي مسارات التبني السريري.