نظرة عامة على السوق

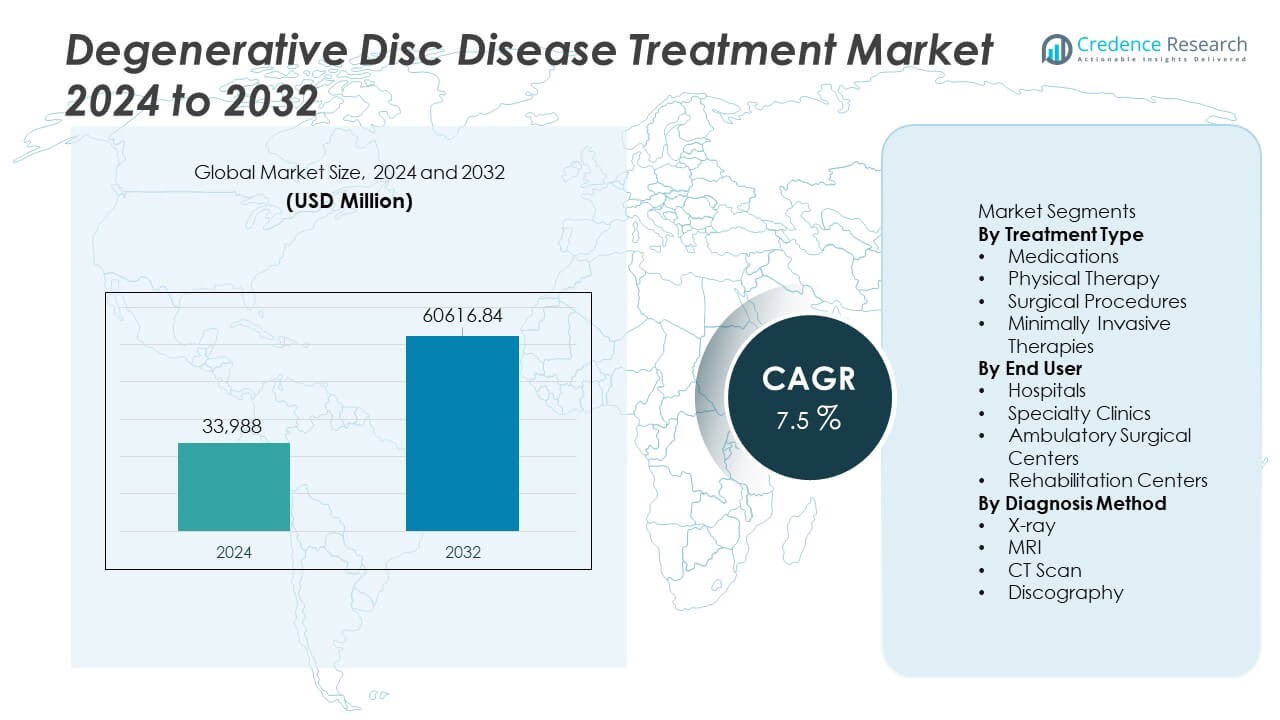

وصل سوق علاج مرض القرص التنكسي إلى 33,988 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 60,616.84 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 7.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج مرض القرص التنكسي 2024 |

33,988 مليون دولار أمريكي |

| سوق علاج مرض القرص التنكسي، معدل النمو السنوي المركب |

7.5% |

| حجم سوق علاج مرض القرص التنكسي 2032 |

60,616.84 مليون دولار أمريكي |

يتشكل سوق علاج مرض القرص التنكسي بواسطة لاعبين رئيسيين مثل Medtronic plc، Stryker Corporation، Johnson & Johnson (DePuy Synthes)، Zimmer Biomet، NuVasive Inc.، Globus Medical Inc.، Orthofix Medical Inc.، Boston Scientific Corporation، Braun Melsungen AG، وCentinel Spine LLC. تعزز هذه الشركات مواقعها من خلال زراعة العمود الفقري المتقدمة، والإجراءات الجراحية البسيطة، وتوسيع محفظة المستحضرات البيولوجية. تقود أمريكا الشمالية السوق العالمية بحصة 38%، مدعومة بقدرات تشخيص قوية، وأخصائيين مهرة، واعتماد سريع لعلاجات العمود الفقري المبتكرة. تليها أوروبا بحصة 29%، مدفوعة بممارسات التشخيص المبكر والاعتماد المستمر للعلاجات الجراحية البسيطة والتجديدية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل السوق إلى 33,988 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2032.

- يزداد الطلب على الرعاية القائمة على الأدوية مما يدفع النمو، حيث تمتلك الأدوية حصة 41%، مدعومة بالاعتماد القوي عبر حالات القرص التنكسي في المراحل المبكرة.

- توسع الإجراءات الجراحية البسيطة والاتجاهات في إعادة التأهيل الرقمي خيارات العلاج حيث يستثمر اللاعبون الرئيسيون في الزرعات المتقدمة، وأنظمة الملاحة، والتقنيات التجديدية.

- تشتد الأنشطة التنافسية حيث تركز Medtronic، Stryker، Johnson & Johnson، Zimmer Biomet، وNuVasive على حلول العمود الفقري المبتكرة بينما تتعامل مع قيود مثل تكاليف العلاج العالية والتعويض المحدود.

- تقود أمريكا الشمالية بحصة 38%، تليها أوروبا بحصة 29% وآسيا والمحيط الهادئ بحصة 25%، مما يعكس الوصول القوي إلى التشخيص وزيادة الطلب على التدخل المبكر عبر الاقتصادات الكبرى.

تحليل تقسيم السوق:

حسب نوع العلاج

تقود الأدوية هذا القطاع بحصة 41%، مدفوعة بالطلب القوي على مسكنات الألم والأدوية المضادة للالتهابات بين المرضى في المراحل المبكرة. يعزز الاستخدام المتزايد للمرخيات العضلية والعوامل العصبية اعتماد الرعاية القائمة على الأدوية. تليها العلاج الطبيعي حيث يبحث المرضى عن حلول تعافي غير جراحية. تخدم الإجراءات الجراحية الحالات الشديدة التي تتطلب استبدال القرص أو دمج العمود الفقري. تكتسب العلاجات الجراحية البسيطة زخماً بسبب قصر وقت التعافي وتقليل المخاطر بعد الجراحة. تدعم حالات الألم المزمن في الظهر والتشخيص المبكر الهيمنة الدوائية وتعزز النمو عبر خيارات العلاج المتقدمة.

- على سبيل المثال، سجلت شركة Medtronic انتشارًا واسعًا لإجراءات العمود الفقري باستخدام قرصها الصناعي M6-C للعنق على مستوى العالم قبل وبعد موافقة إدارة الغذاء والدواء الأمريكية، مما يدعم الاعتماد الكبير لاستبدال الأقراص الجراحية.

حسب المستخدم النهائي

تحتل المستشفيات المركز المهيمن بحصة 39%، بسبب القدرة التشخيصية القوية، وتوافر الأخصائيين، والبنية التحتية الجراحية المتقدمة. تدير المستشفيات كل من حالات الأقراص التنكسية المعقدة والروتينية، مما يزيد من تدفق المرضى. تنمو العيادات المتخصصة بشكل مطرد حيث يسعى المرضى للحصول على رعاية مركزة للعمود الفقري ودورات استشارة أسرع. توسع مراكز الجراحة المتنقلة دورها مع زيادة الطلب على الإجراءات الجراحية الأقل تدخلاً. تدعم مراكز إعادة التأهيل التعافي طويل الأمد من خلال خطط علاجية مستهدفة. تفضيل متزايد لمسارات الرعاية المنسقة والوصول إلى فرق متعددة التخصصات يعزز قيادة المستشفيات عبر هذا القطاع.

- على سبيل المثال، أفادت شركة Stryker بتركيب منصات روبوتية Mako في المستشفيات الكبرى، مما يتيح إجراءات استبدال المفاصل عالية الدقة، وقد أطلقت مؤخرًا استخدامًا محدودًا لتطبيق Mako Spine الخاص بها.

حسب طريقة التشخيص

تقود التصوير بالرنين المغناطيسي هذا القطاع بحصة 46%، مدفوعة بدقته العالية في اكتشاف تنكس الأقراص، وضغط الأعصاب، وفقدان الترطيب. يوفر التصوير بالرنين المغناطيسي تصورًا مفصلاً للأنسجة الرخوة، مما يجعله الخيار المفضل للتشخيص المبكر والمتقدم. يدعم الأشعة السينية الفحص الأولي من خلال تحديد التغيرات الهيكلية في العمود الفقري. توفر الأشعة المقطعية تصويرًا مفصلاً للتخطيط الجراحي، خاصة في الحالات المعقدة. يبقى تصوير الأقراص محدودًا ولكنه مفيد لتحديد مصادر الألم. التركيز المتزايد على التقييم الدقيق، والتخطيط قبل الجراحة، والتدخل المبكر يدفع هيمنة التصوير بالرنين المغناطيسي ويعزز اعتماد تكنولوجيا التصوير في جميع أنحاء مرافق الرعاية الصحية.

الدافع الرئيسي للنمو

ارتفاع انتشار آلام الظهر المزمنة

تزداد آلام الظهر المزمنة بسبب شيخوخة السكان، وعادات العمل المستقرة، وارتفاع معدلات السمنة. هذا التحول يدفع المزيد من المرضى للبحث عن التشخيص المبكر والرعاية المنظمة لحالات تنكس الأقراص. توسع أنظمة الرعاية الصحية برامج العمود الفقري لإدارة الحالات المتزايدة وتحسين الوصول إلى العلاج. تشجع حملات التوعية على الفحص المبكر والعلاج المستمر. مع توسع الفئة المتأثرة عبر الفئات العمرية، يرى مقدمو الخدمات طلبًا أقوى على كل من العلاجات غير الجراحية والخيارات الجراحية المتقدمة، مما يدعم توسع السوق المستدام.

- على سبيل المثال، وسعت شركة Johnson & Johnson’s DePuy Synthes برامج الوصول إلى رعاية العمود الفقري بتزويد أكثر من 85,000 زرع وأداة عمود فقري للشركاء في المستشفيات في عام واحد. كما قامت الشركة بتدريب أكثر من 4,500 طبيب عالميًا من خلال شبكة تعليم العمود الفقري الخاصة بها.

التطورات في الإجراءات الجراحية الأقل تدخلاً

تحظى الإجراءات الجراحية الأقل تدخلاً للعمود الفقري بقبول قوي حيث يبحث المرضى عن تعافي أسرع وتقليل الانزعاج. تتبنى المستشفيات الأدوات التنظيرية، وأنظمة الملاحة، والغرسات التي تحافظ على الحركة والتي تدعم التدخلات الأكثر أمانًا ودقة. يقوم الجراحون بشكل متزايد بإجراء عمليات استئصال القرص الميكروية وإزالة الضغط التنظيري، مما يعزز ثقة المرضى وحجم الإجراءات. تقلل هذه التقنيات من مدة الإقامة في المستشفى وتحسن كفاءة الرعاية. تخلق التطورات في تصميم الأجهزة والدقة الجراحية فرص نمو جديدة لمصنعي المعدات ومراكز العلاج المتخصصة.

- على سبيل المثال، أبلغت شركة NuVasive عن عدد كبير من الإجراءات التي تم تنفيذها عالميًا باستخدام نظام الوصول الجانبي XLIF، مما يُظهر إقبالاً قويًا على الحلول الجراحية طفيفة التوغل. كما أبلغت الشركة عن عدد كبير من الحالات التجارية التي تستخدم منصة Pulse الجراحية، والتي تجمع بين الملاحة، والمراقبة العصبية، ودعم التصوير.

توسيع الوصول إلى التصوير التشخيصي

يُحسن الوصول إلى فحوصات الرنين المغناطيسي والأشعة المقطعية من التعرف المبكر على تدهور الأقراص، مما يسمح للأطباء بتخطيط علاجات مستهدفة. تدعم أنظمة التصوير عالية الدقة رؤى أعمق في بنية الأقراص، وتورط الأعصاب، ومحاذاة العمود الفقري. يؤدي التشخيص المبكر إلى تدخل في الوقت المناسب ويوسع مجموعة المرضى المؤهلين للعلاجات المتقدمة. تستثمر المستشفيات والعيادات المتخصصة في وحدات التصوير الحديثة لتعزيز دقة التشخيص. يساعد زيادة القدرة التصويرية في المناطق الناشئة على تقليل تأخيرات الرعاية ويدعم اعتماد أوسع لحلول العلاج.

الاتجاه الرئيسي والفرصة

نمو العلاجات الشخصية والتجديدية

تكتسب العلاجات الشخصية زخمًا حيث يدمج الأطباء بيانات خاصة بالمرضى ونهجًا تجديديًا مثل العلاج بالخلايا الجذعية والبيولوجيات. تركز هذه الأساليب على استعادة وظيفة الأقراص بدلاً من تقديم راحة قصيرة الأجل. تدعم التقدم في هندسة الأنسجة والمواد الحيوية التعافي الدائم وتزيد من الاهتمام بالخيارات غير الجراحية. تستثمر شركات التكنولوجيا الحيوية بكثافة في الأبحاث السريرية للتحقق من النتائج طويلة الأجل. مع تزايد الأدلة على الحلول التجديدية، يزداد الطلب بين المرضى الذين يسعون إلى رعاية مستهدفة ومستدامة لحالات تدهور الأقراص.

- على سبيل المثال، أكملت شركة Mesoblast تقييم المرحلة الثالثة لعلاجها الخلوي MPC-06-ID، وتُجري تجربة إضافية لدعم الموافقة التنظيمية المحتملة لعلاج الأقراص التجديدي. كما أمنت الشركة القدرة التصنيعية للعديد من جرعات العلاج الخلوي سنويًا من خلال نظام التوسع الثقافي الخاص بها.

دمج الصحة الرقمية ونماذج الرعاية عن بُعد

توسع المنصات الرقمية الوصول إلى الرعاية من خلال الاستشارات الافتراضية، والعلاج الطبيعي عن بُعد، وبرامج إعادة التأهيل الموجهة. تساعد الأجهزة القابلة للارتداء في تتبع الوضعية، والحركة، وأنماط الألم، مما يمكن الأطباء من تخصيص خطط العلاج. تعزز هذه الأدوات التزام المرضى وتقلل الحاجة إلى الزيارات الشخصية المتكررة. تساعد نماذج الطب عن بُعد المستشفيات في إدارة الحالات الكبيرة بشكل أكثر كفاءة. يخلق صعود الحلول الرقمية والهجينة فرصًا قوية لمطوري التكنولوجيا ويعزز استمرارية الرعاية لحالات العمود الفقري المزمنة.

- على سبيل المثال، قامت شركة Hinge Health بتوسيع برنامج العمود الفقري الرقمي الخاص بها عبر قاعدة مستخدمين كبيرة وسجلت العديد من جلسات العلاج الافتراضية المكتملة. نشرت الشركة أجهزة تتبع الحركة المستندة إلى المستشعرات أو تقنية الرؤية الحاسوبية كجزء من برامج المرضى، مما يحسن دقة العلاج للرعاية العضلية الهيكلية عن بُعد.

التحدي الرئيسي

ارتفاع تكاليف العلاج والتعويض المحدود

تشمل التصوير المتقدم، والإجراءات الجراحية، والعلاجات التجديدية تكاليف عالية تحد من وصول المرضى. يظل التعويض غير متسق، خاصة للعلاجات البيولوجية الجديدة أو طفيفة التوغل. تدفع هذه الحواجز المالية المرضى نحو الخيارات المحافظة، حتى عندما يُوصى بالعناية المتقدمة. تواجه المستشفيات صعوبة في موازنة ترقيات التكنولوجيا مع القدرة على تحمل التكاليف. بدون دعم تعويض أوسع، يؤجل العديد من المرضى العلاج، مما يبطئ اعتماد الحلول المبتكرة ويؤثر على نمو السوق بشكل عام.

نقص في أخصائيي العمود الفقري المهرة

تتجاوز الحاجة المتزايدة لعلاج الأقراص المتخصصة توفر جراحي العمود الفقري المتدربين والمتخصصين في التدخل. تتطلب الإجراءات المعقدة مجموعات مهارات متقدمة محدودة في العديد من المناطق. يؤدي هذا الفجوة إلى زيادة أوقات الانتظار، وتفاوت جودة الرعاية، وتأخير في التخطيط الجراحي. تكافح أنظمة الرعاية الصحية لتوسيع برامج العمود الفقري دون تدريب متخصص كافٍ. التوزيع الجغرافي غير المتكافئ للخبرة يقيد الوصول ويبطئ تبني طرق العلاج المتقدمة.

تحليل إقليمي

أمريكا الشمالية

تحمل أمريكا الشمالية المركز الرائد في سوق علاج مرض القرص التنكسي بحصة تبلغ 38%، مدعومة بالوصول القوي إلى التصوير التشخيصي، والبنية التحتية الجراحية المتقدمة، والوعي العالي بصحة العمود الفقري. تدفع الحالات المتزايدة من آلام الظهر المزمنة بين كبار السن والمهنيين العاملين الطلب المستمر على العلاج. تواصل المستشفيات والعيادات المتخصصة توسيع برامج الجراحة طفيفة التوغل، مما يعزز التبني في جميع أنحاء المنطقة. تحسن السياسات التعويضية المواتية والتوافر القوي لأخصائيي العمود الفقري المهرة نتائج العلاج. يعزز الاستثمار المتزايد في العلاجات التجديدية وأدوات إعادة التأهيل الرقمية من توقعات النمو في المنطقة.

أوروبا

تمثل أوروبا حصة تبلغ 29%، مدفوعة بأنظمة الرعاية الصحية القوية، وممارسات التشخيص المبكر، واعتماد متزايد للعلاجات القائمة على الأدلة للعمود الفقري. تستفيد المنطقة من الدعم التنظيمي القوي للأجهزة طفيفة التوغل والبحث التجديدي. تزيد التركيبة السكانية المتقدمة من عدد المرضى الذين يحتاجون إلى رعاية طويلة الأمد للأقراص، مما يعزز الطلب على خيارات العلاج المحافظة والجراحية. تقوم المستشفيات بترقية تقنيات التصوير لتحسين الدقة في تقييم تنكس الأقراص. يعزز التفضيل المتزايد للإجراءات الجراحية الخارجية للعمود الفقري وبرامج إعادة التأهيل المنظمة من توسع السوق. تعزز التعاونات الاستراتيجية بين شركات الأجهزة الطبية والمؤسسات البحثية من بيئة الابتكار في أوروبا.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة تبلغ 25%، مدعومة بتزايد عدد السكان المرضى بسرعة، وزيادة الإنفاق على الرعاية الصحية، وتوسيع الوصول إلى الأدوات التشخيصية المتقدمة. يساهم التحضر المتزايد وأنماط العمل المستقرة في زيادة حالات آلام الظهر. تستثمر المستشفيات في الصين والهند واليابان وكوريا الجنوبية في تقنيات جراحة العمود الفقري الحديثة وأنظمة التصوير عالية الدقة. يشجع الوعي المتزايد بالعلاج المبكر المزيد من المرضى على طلب التقييم الطبي. يعزز السياحة الطبية الجذب للإجراءات طفيفة التوغل، بينما تحسن الاستثمارات المتزايدة في البنية التحتية لإعادة التأهيل النتائج طويلة الأمد. يدعم توسع القوى العاملة في الرعاية الصحية في المنطقة النمو القوي للسوق.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة تبلغ 5%، مدفوعة بزيادة حالات اضطرابات العمود الفقري وتوسيع الوصول إلى الرعاية المتخصصة في البلدان الرئيسية. تعتمد المستشفيات العامة والخاصة أنظمة تصوير محسنة وترقي وحدات الجراحة لإدارة حجم متزايد من حالات القرص التنكسي. تظهر السكان الحضريون تبنيًا أعلى للعلاج بسبب الوصول الأفضل للرعاية الصحية. ومع ذلك، تحد التعويضات غير المتسقة ونقص المتخصصين من الانتشار الأوسع. يدعم الاستثمار المتزايد في مراكز العلاج الطبيعي وبرامج إدارة الألم نمو الرعاية المحافظة. تساعد الشراكات بين صانعي الأجهزة العالميين والمزودين المحليين في تعزيز القدرة الإقليمية لعلاجات العمود الفقري المتقدمة.

الشرق الأوسط وأفريقيا

تحظى منطقة الشرق الأوسط وأفريقيا بحصة تبلغ 3%، متأثرة بتطور البنية التحتية للرعاية الصحية وزيادة تشخيص حالات القرص التنكسي. تقود دول الخليج تبني هذه التطورات بفضل الاستثمار القوي في التصوير المتقدم والإجراءات الجراحية طفيفة التوغل للعمود الفقري. يحسن الوصول المحسن إلى أخصائيي جراحة العظام والجراحة العصبية من سرعة تلقي العلاج. ومع ذلك، تواجه العديد من الدول الأفريقية تحديات مثل توفر التصوير المحدود، وارتفاع تكاليف العلاج، والتوزيع غير المتكافئ للأخصائيين. يدعم النمو في السياحة الطبية في الإمارات العربية المتحدة والمملكة العربية السعودية التوسع الإقليمي. يعزز تقوية خدمات إعادة التأهيل والمنصات الصحية الرقمية من إدارة المرضى على المدى الطويل عبر المنطقة.

تقسيمات السوق:

حسب نوع العلاج

- الأدوية

- العلاج الطبيعي

- الإجراءات الجراحية

- العلاجات طفيفة التوغل

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز الجراحة المتنقلة

- مراكز إعادة التأهيل

حسب طريقة التشخيص

- الأشعة السينية

- التصوير بالرنين المغناطيسي

- التصوير المقطعي المحوسب

- تصوير القرص

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق علاج أمراض القرص التنكسي بوجود لاعبين رئيسيين مثل Medtronic plc وStryker Corporation وJohnson & Johnson (DePuy Synthes) وZimmer Biomet وNuVasive Inc. وGlobus Medical Inc. وOrthofix Medical Inc. وBoston Scientific Corporation وBraun Melsungen AG وCentinel Spine LLC. تتنافس هذه الشركات من خلال الابتكار في زراعة العمود الفقري طفيفة التوغل، والمنتجات البيولوجية، والحلول التجديدية، وأنظمة الملاحة الجراحية المتقدمة. تستثمر العديد من الشركات في البحث والتطوير لتطوير تقنيات الحفاظ على الحركة وأجهزة استبدال الأقراص من الجيل التالي التي تعزز نتائج المرضى. تعزز عمليات الاستحواذ الاستراتيجية والشراكات من محافظ المنتجات وتوسع الوصول الجغرافي. تركز الشركات أيضًا على برامج التدريب للجراحين لدعم التبني الأوسع للإجراءات الجديدة للعمود الفقري. يزداد الاهتمام بالتخطيط الجراحي المدفوع بالذكاء الاصطناعي، والأنظمة المساعدة بالروبوت، وأدوات إعادة التأهيل الرقمية مما يزيد من حدة المنافسة. مع زيادة الطلب على التشخيص المبكر والعلاج الشخصي، يواصل اللاعبون الرئيسيون تعزيز الأدلة السريرية، وقدرات التصنيع، وشبكات التوزيع لتأمين موقع أقوى في السوق.

تحليل اللاعبين الرئيسيين

- شركة Medtronic plc

- Zimmer Biomet

- شركة Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- NuVasive, Inc.

- Globus Medical, Inc.

- شركة Boston Scientific Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG

- Centinel Spine, LLC

التطورات الأخيرة

- في أغسطس 2024، أطلقت شركة Globus Medical, Inc. نظام ADIRA™ XLIF™ Plate. النظام معتمد للاستخدام في تثبيت العمود الفقري القطني، بما في ذلك في حالات مرض القرص التنكسي.

- في أبريل 2024، حصلت شركة Medtronic plc على تصنيف جهاز اختراق من إدارة الغذاء والدواء الأمريكية (FDA) لمنتجها INFUSE™ Bone Graft عند استخدامه مع جهاز اندماج بين الفقرات ونظام برغي وقضيب معدني متاح تجاريًا في إجراء اندماج بين الفقرات القطنية عبر الثقبة (TLIF) لمرض القرص التنكسي القطني.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلاج، المستخدم النهائي، طريقة التشخيص و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الإجراءات الجراحية للعمود الفقري ذات التدخل الجراحي البسيط مع سعي المرضى للتعافي السريع.

- سيزداد تبني العلاجات التجديدية مع تعزيز الأدلة السريرية بمرور الوقت.

- ستتوسع منصات إعادة التأهيل الرقمية لدعم المراقبة عن بعد والعلاج الموجه.

- ستحسن أدوات التصوير والتشخيص المدفوعة بالذكاء الاصطناعي الكشف المبكر وتخطيط العلاج.

- ستكتسب الغرسات التي تحافظ على الحركة زخماً كبدائل للاندماج الفقري.

- ستواصل المستشفيات ترقية أنظمة الملاحة الجراحية والروبوتات لتعزيز الدقة.

- سيعزز التعاون بين مصنعي الأجهزة والمراكز البحثية تطوير المنتجات الجديدة.

- ستستثمر الأسواق الناشئة أكثر في البنية التحتية للتصوير ورعاية العمود الفقري.

- ستتقدم خطط العلاج الشخصية من خلال بيانات الميكانيكا الحيوية والنمذجة الخاصة بالمرضى.

- ستتوسع برامج التدريب لأخصائيي العمود الفقري لدعم التبني الأوسع للإجراءات المتقدمة.