نظرة عامة على السوق

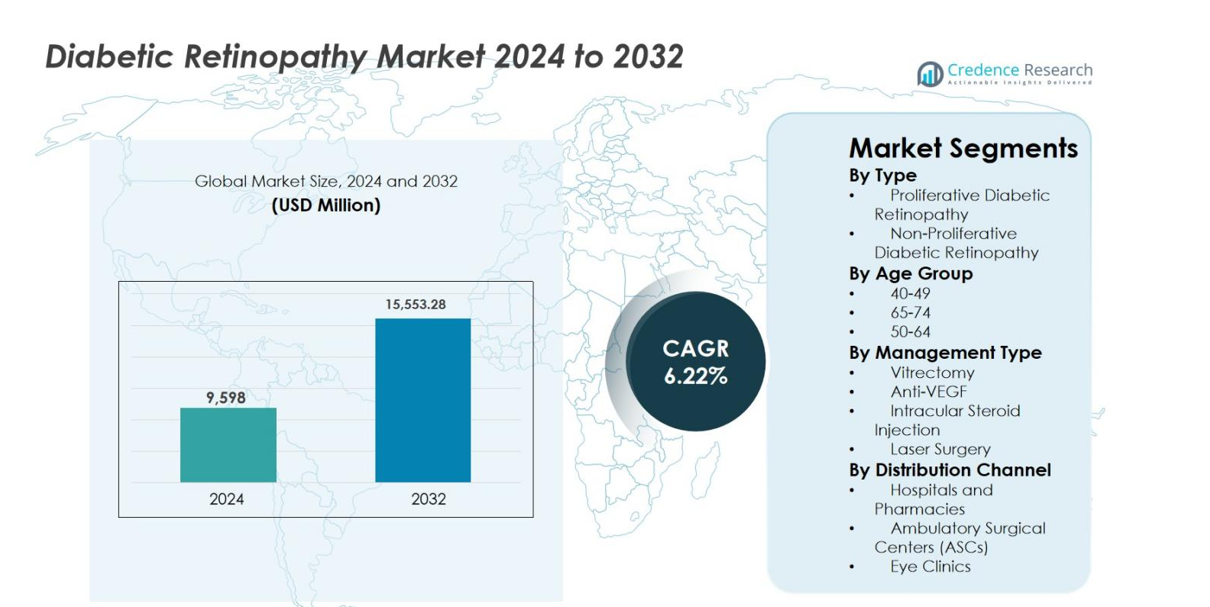

تم تقدير حجم سوق اعتلال الشبكية السكري بقيمة 9,598 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15,553.28 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.22% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق اعتلال الشبكية السكري 2024 |

9,598 مليون دولار أمريكي |

| سوق اعتلال الشبكية السكري، معدل النمو السنوي المركب |

6.22% |

| حجم سوق اعتلال الشبكية السكري 2032 |

15,553.28 مليون دولار أمريكي |

يتم تحفيز سوق اعتلال الشبكية السكري بوجود قوي للشركات الصيدلانية والتقنية الحيوية الراسخة التي تركز على إدارة أمراض الشبكية، بما في ذلك Bayer AG، AbbVie Inc.، Novartis AG، Genentech, Inc.، Alimera Sciences، Oxurion NV، Sirnaomics، Ampio Pharmaceuticals Inc.، BCNPeptides، وKowa Company Ltd. يركز هؤلاء اللاعبون على الابتكار في علاجات مضادات VEGF، وأنظمة توصيل الأدوية ذات الإصدار المستدام، والبيولوجيات الجديدة لتحسين متانة العلاج ونتائج المرضى. تتصدر أمريكا الشمالية سوق اعتلال الشبكية السكري بحصة سوقية تبلغ 38.2%، مدعومة ببنية تحتية صحية متقدمة، ومعدلات فحص عالية، وسياسات تعويض مواتية. تليها أوروبا بحصة 27.6%، مدفوعة ببرامج الرعاية الصحية العامة القوية، بينما تمتلك منطقة آسيا والمحيط الهادئ حصة 23.4%، مدعومة بسكان مصابين بالسكري كبير وتوسيع الوصول إلى رعاية العيون.

رؤى السوق

- تم تقدير حجم سوق اعتلال الشبكية السكري بقيمة 9,598 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15,553.28 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.22%، مدعومًا بزيادة انتشار السكري وزيادة الطلب على العلاجات التي تحافظ على الرؤية.

- يتم تحفيز نمو السوق بشكل رئيسي من خلال زيادة عدد السكان المصابين بالسكري عالميًا، وطول مدة المرض، وارتفاع معدلات الفحص، مما يزيد من حجم التشخيص والعلاج، خاصة لاعتلال الشبكية السكري غير التكاثري في المراحل المبكرة.

- اتجاه رئيسي في السوق هو الاعتماد القوي على علاج مضادات VEGF، الذي يهيمن على أنواع الإدارة بحصة تبلغ حوالي 52.4%، مدفوعًا بالفعالية السريرية المثبتة، والتعويض المواتي، وتفضيل الأطباء الواسع.

- يركز النشاط التنافسي على الابتكار في الحقن طويلة المفعول، والغرسات ذات الإصدار المستدام، وتوسيع خطوط الإنتاج، حيث يعزز اللاعبون الرائدون محافظ طب العيون ويسعون إلى التميز من خلال تحسين متانة العلاج.

- إقليميًا، تتصدر أمريكا الشمالية بحصة 38.2%، تليها أوروبا بحصة 27.6% وآسيا والمحيط الهادئ بحصة 23.4%، بينما يظل اعتلال الشبكية السكري غير التكاثري هو القطاع المرضي المسيطر بحصة تبلغ حوالي 64.8% بسبب الانتشار العالي والتشخيص المبكر.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب النوع

يتم قيادة سوق اعتلال الشبكية السكري حسب نوع المرض بواسطة اعتلال الشبكية السكري غير التكاثري (NPDR)، الذي استحوذ على 64.8% من حصة السوق في عام 2024. يتم تعزيز هيمنة NPDR بسبب انتشاره الأعلى بين مرضى السكري في المراحل المبكرة والمتوسطة وزيادة معدلات الفحص التي تمكن من التشخيص المبكر. تدعم برامج التوعية المتزايدة، والفحوصات الروتينية لقاع العين، وارتفاع عدد مرضى السكري عالميًا الطلب على إدارة NPDR. يمثل اعتلال الشبكية السكري التكاثري (PDR) جزءًا أصغر ولكنه حاسم، مدفوعًا بشدة المرض المتقدمة واحتياجات التدخل الأعلى، خاصة في المرضى الذين يعانون من السكري طويل الأمد وغير المسيطر عليه بشكل جيد.

- على سبيل المثال، أظهر عقار إيليا (aflibercept) من شركة Regeneron تحسينًا مستدامًا في درجة شدة DR بمقدار ≥2 خطوة في مرضى NPDR في بروتوكول W لشبكة DRCR Retina، مما يعزز التدخل الدوائي المبكر قبل التقدم إلى PDR.

حسب الفئة العمرية

هيمنت الفئة العمرية 50-64 على سوق اعتلال الشبكية السكري بحصة 38.6% في عام 2024، مدعومة بارتفاع معدل الإصابة بالسكري من النوع 2 ومدة المرض الأطول. تظهر هذه الفئة زيادة في القابلية للمضاعفات الوعائية الدقيقة بسبب التعرض التراكمي للجلوكوز وعوامل الخطر المرتبطة بنمط الحياة. تدفع المراقبة العينية المنتظمة والتدخل العلاجي المبكر إلى زيادة معدلات التشخيص والعلاج. تليها الفئة العمرية 65-74، مدفوعة بالشيخوخة السكانية، بينما تستفيد الفئة 40-49 من زيادة الفحص الوقائي ومبادرات تحديد المرض المبكر.

- على سبيل المثال، تظهر بيانات تقرير إحصائيات السكري الوطني لمراكز مكافحة الأمراض والوقاية منها (2023) أن البالغين الذين تتراوح أعمارهم بين 45-64 يمثلون واحدة من أعلى معدلات انتشار السكري المشخصة في الولايات المتحدة، مما يزيد مباشرة من حجم الفحص الروتيني للشبكية في هذه الفئة العمرية.

حسب نوع الإدارة

يسيطر العلاج المضاد لعامل النمو البطاني الوعائي (Anti-VEGF) على سوق اعتلال الشبكية السكري حسب نوع الإدارة، حيث يحتفظ بحصة سوقية تبلغ 52.4% في عام 2024. يتم تعزيز هذه القيادة بفضل الفعالية السريرية القوية في تقليل وذمة البقعة، وتحسين النتائج البصرية، وتأخير تقدم المرض. تغطية السداد المواتية، واعتماد العلاج المتكرر، وتفضيل الأطباء تعزز الهيمنة بشكل أكبر. لا تزال جراحة الليزر مستخدمة على نطاق واسع في الحالات المتقدمة بسبب المتانة والفعالية من حيث التكلفة، بينما تدعم استئصال الزجاجية وحقن الستيرويد داخل الجسم الزجاجي الحالات المعقدة أو المقاومة، مما يساهم في تنوع الطلب على العلاج.

محركات النمو الرئيسية

ارتفاع انتشار السكري عالميًا

يبقى العبء المتزايد للسكري عالميًا المحرك الرئيسي لنمو سوق اعتلال الشبكية السكري. تواصل أنماط الحياة المستقرة، والعادات الغذائية غير الصحية، وارتفاع معدلات السمنة تسريع معدل الإصابة بالسكري من النوع 1 والنوع 2 في الاقتصادات المتقدمة والناشئة. يزيد طول العمر المتوقع بين مرضى السكري من التعرض التراكمي لفرط سكر الدم، مما يزيد بشكل كبير من خطر المضاعفات الشبكية. ونتيجة لذلك، تشهد أنظمة الرعاية الصحية زيادة في عدد المرضى الذين يحتاجون إلى فحص شبكي منتظم، ومراقبة، وعلاج. هذا التوسع في عدد مرضى السكري يدفع مباشرة الطلب المستمر على خدمات التشخيص، والعلاجات الدوائية، والإجراءات التدخلية.

- على سبيل المثال، تبرز منظمة الصحة العالمية (WHO) أن مدة الإصابة الطويلة بالسكري هي عامل خطر رئيسي لاعتلال الشبكية، مشيرة إلى أن أكثر من ثلث الأشخاص المصابين بالسكري يطورون نوعًا من اعتلال الشبكية السكري خلال حياتهم.

التقدم في تقنيات العلاج

يدعم الابتكار المستمر في الأساليب العلاجية نمو سوق اعتلال الشبكية السكري بشكل قوي. لقد حسنت تطوير العوامل المتقدمة المضادة لـ VEGF، والغرسات داخل الجسم الزجاجي ذات الإطلاق المستدام، واستراتيجيات العلاج المركب بشكل كبير من النتائج السريرية وامتثال المرضى. تُمكّن هذه العلاجات من تحكم أفضل في المرض، وتقليل تكرار الحقن، وتحسين الحفاظ على حدة البصر. يعزز الثقة المتزايدة لدى الأطباء في بروتوكولات العلاج المستندة إلى الأدلة وتوسيع نطاق التغطية التأمينية من تسريع التبني. يعزز التقدم التكنولوجي في صياغة الأدوية وأنظمة التوصيل من دقة العلاج، مما يجعل العلاجات المتقدمة أكثر سهولة عبر مجموعات المرضى المتنوعة.

- على سبيل المثال، يوفر Ozurdex من AbbVie (غرسة ديكساميثازون داخل الجسم الزجاجي) إطلاقًا مستدامًا للكورتيكوستيرويد لمدة تصل إلى ستة أشهر، مما يقلل من عبء العلاج لدى بعض مرضى اعتلال الشبكية السكري والوذمة البقعية السكرية ويدعم التبني الأوسع لأنظمة التوصيل طويلة الأمد.

توسيع برامج الفحص والتشخيص المبكر

يعمل التركيز المتزايد على التشخيص المبكر والعناية الوقائية بالعين كعامل نمو رئيسي لسوق اعتلال الشبكية السكري. تشجع المبادرات الصحية العامة التي تقودها الحكومة، والفحوصات السنوية للعين المدفوعة بالتأمين، وبرامج الصحة التي يرعاها أصحاب العمل على الفحص الروتيني للشبكية بين مرضى السكري. يُمكن الوصول المحسن إلى رعاية العيون في المناطق الحضرية وشبه الحضرية من الكشف في المراحل المبكرة، خاصة لاعتلال الشبكية السكري غير التكاثري. يزيد التشخيص المبكر من معدلات بدء العلاج وإدارة المرض على المدى الطويل، مما يقلل من المضاعفات التي تهدد الرؤية بينما يوسع بشكل مطرد قاعدة المرضى المعالجين في جميع أنحاء العالم.

الاتجاهات والفرص الرئيسية

اعتماد التصوير والتشخيص الشبكي المدعوم بالذكاء الاصطناعي

تحول حلول التصوير الشبكي المدفوعة بالذكاء الاصطناعي سوق اعتلال الشبكية السكري من خلال تمكين الكشف عن المرض بشكل أسرع وأكثر دقة وقابلية للتوسع. تدعم الخوارزميات الذكية المتكاملة مع تصوير قاع العين والتصوير المقطعي البصري التماسك الفحص الآلي، خاصة في الرعاية الأولية والبيئات البعيدة. تقلل هذه التقنيات من عبء التشخيص على المتخصصين وتحسن من تغطية الفحص في المناطق المحرومة. يتبنى مقدمو الرعاية الصحية بشكل متزايد المنصات المدعومة بالذكاء الاصطناعي لتعزيز الكشف المبكر وتحسين تدفقات الإحالة. يخلق هذا الاتجاه فرصًا كبيرة لمطوري التكنولوجيا ومقدمي خدمات التشخيص والأنظمة الصحية التي تسعى إلى حلول فعالة من حيث التكلفة لإدارة السكان المتزايدين من مرضى السكري.

- على سبيل المثال، حصل نظام EyeArt AI من Eyenuk على الموافقة التنظيمية في مناطق متعددة بعد أن أظهرت الدراسات السريرية دقة عالية في اكتشاف اعتلال الشبكية السكري الأكثر من المعتدل، مما يتيح الإحالات الآلية ويقلل الاعتماد على المتخصصين في عمليات الفحص ذات الحجم الكبير.

التحول نحو العلاجات طويلة المفعول والمركبة

يشهد السوق تحولًا قويًا نحو أساليب العلاج طويلة المفعول والعلاجات المركبة التي تقلل من تكرار العلاج وتحسن التزام المرضى. تكتسب الغرسات داخل الجسم الزجاجي ذات الإطلاق المستدام، والعوامل المضادة لـ VEGF ذات المدة الممتدة، والعلاجات التي تستهدف مسارات مرضية متعددة زخمًا. تعالج هذه الابتكارات التحديات المرتبطة بالحقن المتكررة، وزيارات العيادة، والإجهاد من العلاج. تعزز الأدلة السريرية المتزايدة التي تدعم الفعالية والسلامة المستدامة تبني الأطباء. يفتح هذا الاتجاه فرصًا جديدة لشركات الأدوية لتمييز المنتجات، وتمديد دورات العلاج، وتحسين نتائج المرضى مع تحسين استخدام موارد الرعاية الصحية.

- على سبيل المثال، أظهر Vabysmo (faricimab) من Genentech فعالية مستدامة بفواصل جرعات تصل إلى 16 أسبوعًا في تجارب YOSEMITE وRHINE في المرحلة الثالثة، مما يعكس القبول المتزايد للعلاج المضاد لـ VEGF طويل المفعول في إدارة أمراض الشبكية السكرية.

التحديات الرئيسية

ارتفاع تكاليف العلاج وقيود السداد

تظل تكاليف العلاج المرتفعة تحديًا كبيرًا في سوق اعتلال الشبكية السكري، خاصة بالنسبة للعلاجات الدوائية المتقدمة. تفرض حقن مضادات VEGF، والإجراءات المتكررة، وإدارة المرض طويلة الأمد أعباء مالية كبيرة على أنظمة الرعاية الصحية والمرضى. تحد السياسات غير الكافية للسداد في العديد من الاقتصادات الناشئة من إمكانية الوصول إلى العلاج، مما يؤدي إلى تأخير التدخل وتقدم المرض. تقيد قيود التكلفة أيضًا تبني العلاجات المبتكرة في البيئات ذات الموارد المحدودة، مما يبطئ اختراق السوق بشكل عام ويخلق تفاوتات في نتائج رعاية المرضى.

الوصول المحدود إلى الرعاية العينية المتخصصة

يشكل توفر أطباء العيون المدربين ومرافق رعاية الشبكية المتقدمة تحديًا حاسمًا، خاصة في المناطق الريفية وذات الدخل المنخفض. تعيق أوقات الانتظار الطويلة، والتوزيع غير المتكافئ للمتخصصين، والبنية التحتية غير الكافية التشخيص والعلاج في الوقت المناسب. تسهم هذه الفجوات في الوصول إلى نقص التشخيص وتقديم حالات اعتلال الشبكية السكري في مراحل متأخرة. على الرغم من الجهود المتزايدة للفحص، فإن نقص الرعاية والمتابعة وقدرة العلاج يقيد إدارة المرض بشكل فعال، مما يؤثر على نتائج المرضى ويحد من إمكانات نمو السوق في المناطق المحرومة.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق اعتلال الشبكية السكري بحصة سوقية بلغت حوالي 38.2% في عام 2024، مدعومة بانتشار عالي لمرض السكري، ومستويات وعي قوية، وبنية تحتية متقدمة للرعاية الصحية. يدفع التبني الواسع للفحص الروتيني للشبكية، والتشخيص المبكر، والاختراق العالي للعلاج بمضادات VEGF القيادة الإقليمية. تدعم أطر السداد المواتية، والحضور القوي لشركات الأدوية الرائدة، والتبني السريع للعلاجات المبتكرة النمو. تظل الولايات المتحدة المساهم الرئيسي بسبب الكثافة السكانية الكبيرة لمرضى السكري والتبني المبكر للتشخيصات المدعومة بالذكاء الاصطناعي، بينما تستفيد كندا من مبادرات الفحص الصحي العامة المتوسعة.

أوروبا

استحوذت أوروبا على حوالي 27.6% من حصة السوق في عام 2024، مدفوعة بأنظمة الرعاية الصحية المتطورة وارتفاع معدل الإصابة بالسكري بين السكان المسنين. تدعم برامج الفحص التي تقودها الحكومة وإرشادات العلاج الموحدة الكشف المبكر والإدارة المستمرة للمرض. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا الطلب الإقليمي بسبب ارتفاع معدلات التشخيص والوصول إلى الرعاية العينية المتقدمة. يعزز التبني المتزايد للعلاجات طويلة الأمد والاستثمارات المتزايدة في حلول الصحة الرقمية نمو السوق، بينما تواصل برامج التوعية المتزايدة تحسين بدء العلاج في جميع أنحاء أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23.4% من حصة السوق في عام 2024 وتمثل المنطقة الأسرع نموًا في سوق اعتلال الشبكية السكري. يقود النمو السريع عدد كبير ومتزايد من مرضى السكري، وتحسين الوصول إلى الرعاية الصحية، وزيادة الوعي بمضاعفات العين الناتجة عن السكري. تهيمن الصين والهند على الطلب الإقليمي بسبب التحضر المتزايد، وتغير أنماط الحياة، والمبادرات الحكومية المدعومة للفحص. يدعم توسع البنية التحتية للرعاية الصحية الخاصة واعتماد العلاجات المضادة لـ VEGF ذات التكلفة الفعالة النمو بشكل أكبر. تعزز الاستثمارات المتزايدة في طب العيون عن بعد ومنصات الفحص المعتمدة على الذكاء الاصطناعي التشخيص المبكر في المناطق المحرومة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6.4% من حصة السوق في عام 2024، مدعومة بارتفاع انتشار السكري وتحسين الوصول إلى الرعاية العينية. تقود دول مثل البرازيل والمكسيك والأرجنتين الطلب الإقليمي بسبب توسع التغطية الصحية وزيادة الوعي بأمراض العين الناتجة عن السكري. يحسن التبني التدريجي للعلاجات المتقدمة، المدعوم بالشراكات بين القطاعين العام والخاص، توفر العلاج. ومع ذلك، لا يزال الوصول غير المتكافئ إلى الرعاية المتخصصة وقيود السداد يؤثران على اختراق السوق. من المتوقع أن تعزز الاستثمارات المستمرة في برامج الفحص والبنية التحتية للرعاية الصحية نمو السوق على المدى الطويل في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حوالي 4.4% من حصة السوق في عام 2024، مدفوعة بارتفاع معدل الإصابة بالسكري وتحسين الاستثمارات في الرعاية الصحية. تقود دول الخليج الطلب الإقليمي بسبب الوصول الأفضل إلى الخدمات العينية المتقدمة وزيادة الإنفاق على الرعاية الصحية. في المقابل، تواجه أجزاء من أفريقيا تحديات تتعلق بالوصول المحدود للفحص وتوافر المتخصصين. تدعم المبادرات الحكومية المتزايدة، والبرامج الصحية الدولية، والحلول المتنقلة للفحص الكشف المبكر. من المتوقع أن يحسن التوسع التدريجي للبنية التحتية للرعاية الصحية وحملات التوعية معدلات التشخيص والعلاج في جميع أنحاء المنطقة.

تقسيمات السوق

حسب النوع

- اعتلال الشبكية السكري التكاثري

- اعتلال الشبكية السكري غير التكاثري

حسب الفئة العمرية

حسب نوع الإدارة

- استئصال الزجاجية

- مضاد لـ VEGF

- حقن الستيرويد داخل العين

- جراحة الليزر

حسب قناة التوزيع

- المستشفيات والصيدليات

- مراكز الجراحة المتنقلة (ASCs)

- عيادات العيون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق اعتلال الشبكية السكري بمشهد تنافسي متماسك بشكل معتدل، يتميز بوجود شركات أدوية راسخة وشركات تكنولوجيا حيوية ناشئة تركز على إدارة أمراض الشبكية. تحافظ الشركات الرئيسية مثل Bayer AG وAbbVie Inc. وNovartis AG وGenentech, Inc. وAlimera Sciences على مراكز قوية من خلال محافظ واسعة في طب العيون، وخطوط أنابيب سريرية قوية، وشبكات توزيع عالمية راسخة. تركز هذه الشركات على الابتكار في علاجات مضادات VEGF، وأنظمة توصيل الأدوية ذات الإطلاق المستدام، والبيولوجيات من الجيل التالي لتحسين متانة العلاج وامتثال المرضى. تركز الشركات الأصغر مثل Oxurion NV وSirnaomics وAmpio Pharmaceuticals Inc. وBCNPeptides وKowa Company Ltd. على آليات العمل الجديدة، والعلاجات الجينية، والصيغ المتميزة التي تستهدف الاحتياجات السريرية غير الملباة. تظل المبادرات الاستراتيجية مثل إطلاق المنتجات، وتوسيع التجارب السريرية، والشراكات، والتوسع في الأسواق الجغرافية مركزية في تحديد المواقع التنافسية، حيث تسعى الشركات إلى تعزيز فعالية العلاج، وإطالة دورات حياة المنتجات، والاستفادة من الطلب المتزايد الذي يحركه ارتفاع أعداد مرضى السكري في جميع أنحاء العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

التطورات الأخيرة

- في أغسطس 2025، أكملت Topcon Healthcare الاستحواذ على Intelligent Retinal Imaging Systems لتعزيز الرعاية المتصلة عبر خدمات الرعاية الأولية والعينية، ودعم جهود فحص اعتلال الشبكية السكري.

- في يونيو 2025، بدأت Avant Technologies, Inc. وشريكها في المشروع المشترك Ainnova Tech, Inc. في إجراء فحوصات اعتلال الشبكية السكري باستخدام منصة Vision AI القائمة على الذكاء الاصطناعي بالتعاون مع شبكة صيدليات Grupo Dökka في أمريكا الوسطى.

- في مايو 2025، أعلنت Genentech التابعة لشركة Roche أن إدارة الغذاء والدواء الأمريكية وافقت على Susvimo® (حقن رانيبيزوماب) 100 ملغ/مل لعلاج اعتلال الشبكية السكري، مما يمثل أول علاج توصيل مستمر يتطلب تعبئة واحدة فقط كل تسعة أشهر.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، الفئة العمرية، نوع الإدارة قناة التوزيع و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيواصل سوق اعتلال الشبكية السكري التوسع بشكل مطرد، مدعوماً بزيادة عدد مرضى السكري عالمياً ومدة المرض الأطول.

- سيتم التركيز بشكل أكبر على التشخيص المبكر والفحص الوقائي، مما يزيد من بدء العلاج في المراحل غير التكاثرية.

- ستتسارع تبني التصوير الشبكي المدعوم بالذكاء الاصطناعي للفحص واسع النطاق وتحسين كفاءة التشخيص في إعدادات الرعاية الأولية.

- ستظل علاجات مضادات VEGF حجر الزاوية في العلاج، بينما تحسن العوامل الجيل التالي من المتانة وامتثال المرضى.

- ستقلل أنظمة توصيل الأدوية طويلة المفعول من تكرار العلاج وتعزز التزام المرضى.

- ستكتسب العلاجات المركبة التي تستهدف مسارات مرضية متعددة قبولاً أوسع في العيادات.

- ستوسع طب العيون عن بعد الوصول إلى رعاية الشبكية في المناطق المحرومة والنائية.

- ستحسن الاستثمارات المتزايدة في الرعاية الصحية في الاقتصادات الناشئة من إمكانية الوصول إلى العلاج والبنية التحتية.

- ستشجع الدعم التنظيمي وتحديثات الإرشادات على الإدارة الموحدة والتدخل المبكر.

- ستكثف التعاونات الاستراتيجية وتوسيع خطوط الإنتاج مع سعي الشركات إلى التميز القائم على الابتكار.