نظرة عامة على السوق

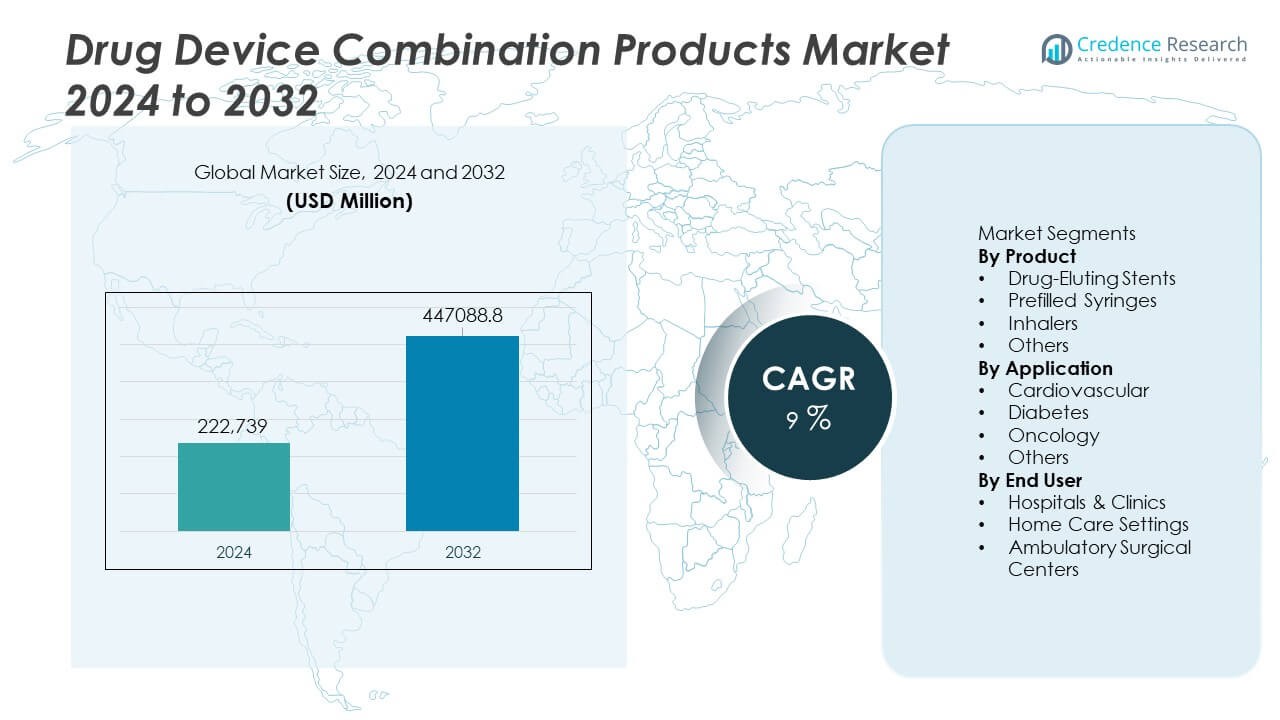

تم تقييم سوق منتجات الأجهزة الدوائية المركبة بمبلغ 222,739 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 447,088.8 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق منتجات الأجهزة الدوائية المركبة 2024 |

222,739 مليون دولار أمريكي |

| سوق منتجات الأجهزة الدوائية المركبة، النمو السنوي المركب |

9% |

| حجم سوق منتجات الأجهزة الدوائية المركبة 2032 |

447,088.8 مليون دولار أمريكي |

يتم تحفيز سوق منتجات الأجهزة الدوائية المركبة من قبل شركات رائدة مثل نوفارتيس إيه جي، تيلي فليكس إنكوربوريتد، ميدترونيك، سترايكر، بيكتون، ديكنسون وشركاه، سينسيلي إنك، دبليو إل غور وشركاه، تيرومو ميديكال كوربوريشن، فياتريس إنك، بوسطن ساينتيفيك كوربوريشن، وأبوت، حيث تقدم كل منها أنظمة توصيل دوائية متكاملة تعزز الدقة والسلامة وامتثال المرضى. تركز هذه الشركات على الابتكار في تقنيات إطلاق الدواء، والمنصات المعبأة مسبقًا، والأجهزة الذكية للاستنشاق، والحقن القابلة للارتداء. تتصدر أمريكا الشمالية السوق بنسبة 41% مدعومة بالتبني القوي للعلاجات الأقل توغلاً والبيولوجيات. تليها أوروبا بنسبة 28% مدفوعة بالمعايير الصارمة للسلامة وزيادة انتشار الأمراض المزمنة، بينما تمثل منطقة آسيا والمحيط الهادئ 23% مدفوعة بتوسيع الوصول إلى الرعاية الصحية وزيادة الطلب على الأجهزة ذاتية الإدارة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق منتجات الأجهزة الدوائية المركبة إلى 222,739 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 9% حتى عام 2032.

- يزداد الطلب مع ارتفاع الأمراض المزمنة واعتماد مقدمي الرعاية الصحية للدعامات الدوائية، والمحاقن المعبأة مسبقًا، وأجهزة الاستنشاق الذكية لتحسين دقة العلاج وامتثال المرضى.

- يشكل التكامل الرقمي، وتوسع البيولوجيات، وأنظمة التوصيل المتصلة اتجاهات رئيسية، حيث تقود الدعامات الدوائية قطاع المنتجات بنسبة 37% من الحصة.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين في تقنيات الإطلاق المتحكم به، والأجهزة المتوافقة مع البيولوجيات، والشراكات التي تسرع الابتكار والموافقة التنظيمية.

- تتصدر أمريكا الشمالية بنسبة 41%، تليها أوروبا بنسبة 28% وآسيا والمحيط الهادئ بنسبة 23%، مدفوعة بالبنية التحتية القوية للرعاية الصحية، وزيادة استخدام البيولوجيات، وزيادة اعتماد العلاجات ذاتية الإدارة.

تحليل تقسيم السوق:

حسب المنتج

تقود الدعامات الدوائية قطاع المنتجات بنسبة 37% من الحصة، مدفوعة بزيادة الطلب على التدخلات القلبية الوعائية الأقل توغلاً وتحسين النتائج السريرية طويلة الأمد. قدرتها على تقليل معدلات التضيق المتكرر ودعم التعافي الأسرع للمرضى تعزز التبني في المستشفيات ومراكز القلب. تكتسب المحاقن المعبأة مسبقًا زخمًا بسبب زيادة استخدام البيولوجيات والحاجة إلى جرعات آمنة ودقيقة. تتوسع أجهزة الاستنشاق بشكل مطرد مع زيادة الأمراض التنفسية المزمنة في جميع أنحاء العالم. تنمو المنتجات المركبة الأخرى في المجالات العلاجية المتخصصة. يستمر هيمنة الدعامات الدوائية مع إعطاء مقدمي الرعاية الصحية الأولوية للأجهزة التي تقدم توصيلًا دقيقًا للدواء وتقليل مخاطر المضاعفات.

- على سبيل المثال، يظهر نظام الدعامة XIENCE من Abbott معدلات منخفضة باستمرار لتخثر الدعامة المتأخر عبر التجارب، مدعومًا بالاستخدام العالمي الواسع والعديد من الدراسات السريرية.

حسب التطبيق

تهيمن التطبيقات القلبية الوعائية على هذا القطاع بنسبة 41%، مدعومة بالعبء العالمي المتزايد لمرض الشريان التاجي والفعالية السريرية القوية للدعامات المغلفة بالأدوية. تحسن هذه الأجهزة نتائج المرضى من خلال إطلاق الدواء المستهدف وتقليل الحاجة إلى تكرار الإجراءات. تنمو تطبيقات مرض السكري مع تبني أوسع لأقلام الأنسولين وأنظمة التوصيل المعبأة مسبقًا. تستفيد الأورام من التقنيات المدمجة التي تعزز توصيل الدواء الموضعي وتقلل من الآثار الجانبية الجهازية. تساهم المجالات العلاجية الأخرى في الطلب المستمر حيث تدعم المنتجات المدمجة إدارة أفضل للأمراض. يعكس التفوق القلبي الوعائي التبني السريري القوي وأحجام الإجراءات العالية في جميع أنحاء العالم.

- على سبيل المثال، تدعم دعامة Neuroform Atlas من Stryker علاج تمدد الأوعية الدموية بتاريخ سريري راسخ وتوفر دعمًا دقيقًا للملف في الأوعية المعقدة. يتميز الجهاز بتصميم خلايا هجين يعزز دعم الملف والمرونة، مما يسمح له بالتنقل في التشريح الصغير والمعقد للغاية.

حسب المستخدم النهائي

تمتلك المستشفيات والعيادات الحصة الرائدة بنسبة 56%، مدفوعة بحجم الإجراءات العالي، والبنية التحتية المتقدمة، والتبني القوي للمنتجات المدمجة لعلاج القلب، والأورام، والأمراض المزمنة. تعتمد هذه المرافق على أنظمة الأجهزة الدوائية المتكاملة لتحسين دقة العلاج، وتبسيط سير العمل، وتعزيز سلامة المرضى أثناء التدخلات المعقدة. تنمو إعدادات الرعاية المنزلية بسبب الطلب المتزايد على الحقن المعبأة مسبقًا والعلاجات الذاتية التي تدعم إدارة الأمراض المزمنة. توسع مراكز الجراحة المتنقلة استخدامها مع زيادة الإجراءات طفيفة التوغل. يستمر هيمنة المستشفيات والعيادات نظرًا لدورها المركزي في الرعاية الحادة والإجراءات الطبية المتخصصة.

محركات النمو الرئيسية

محركات النمو الرئيسية

التفضيل المتزايد للعلاجات طفيفة التوغل

يستمر الطلب على الإجراءات طفيفة التوغل في الارتفاع، مما يدفع التبني القوي للمنتجات المدمجة بين الأدوية والأجهزة التي تقدم توصيلًا مستهدفًا للدواء مع تقليل وقت التعافي. تحسن الأجهزة مثل الدعامات المغلفة بالأدوية، ومضخات التسريب، وأجهزة الاستنشاق المتقدمة دقة العلاج وتعزز سلامة المرضى. تفضل المستشفيات بشكل متزايد هذه الأنظمة لقدرتها على تقليل مخاطر المضاعفات وتقليل مدة الإقامة في المستشفى. يسرع التحول نحو التدخلات الأقل توغلًا التبني عبر علاجات القلب والأورام والأمراض المزمنة. مع تطور توقعات المرضى نحو رعاية أسرع وأكثر أمانًا، تعزز الحلول طفيفة التوغل نمو السوق.

- على سبيل المثال، تقدم مضخة التسريب SynchroMed II من Medtronic جرعات ميكروية تصل إلى 0.006 ملليلتر في اليوم، مما يحسن الدقة في إدارة الألم المزمن.

الانتشار المتزايد للأمراض المزمنة

الارتفاع العالمي في الحالات المزمنة مثل أمراض القلب والأوعية الدموية، السكري، الربو، والسرطان يعزز الطلب على المنتجات المدمجة التي تدعم العلاج طويل الأمد وتوصيل الدواء بشكل محكم. توفر المحاقن المعبأة مسبقًا، وأجهزة توصيل الأنسولين، وأجهزة الاستنشاق دقة أفضل في الجرعات وتحسن الالتزام بالعلاج. يعتمد مقدمو الرعاية الصحية على هذه التقنيات لتبسيط الأنظمة المعقدة وتعزيز نتائج المرضى. النمو المستمر في أعداد السكان المسنين يزيد من الحاجة إلى أجهزة فعالة وسهلة الاستخدام. يشير العبء المتزايد للأمراض المزمنة إلى أن المنتجات المدمجة تعتبر أدوات أساسية للإدارة السريرية الحديثة.

- على سبيل المثال، تدعم منتجات محددة ضمن منصة المحاقن المعبأة مسبقًا من BD الاستخدام الواسع لمختلف العلاجات وتتميز بقوة اختراق إبرة منخفضة، مما يحسن سهولة الاستخدام للمرضى الذين يحتاجون إلى رعاية مزمنة.

التقدم في تقنيات توصيل الدواء

تعزز الابتكارات السريعة في توصيل الدواء من أداء وموثوقية المنتجات المدمجة. تدعم التقنيات مثل الطلاءات ذات الإطلاق المحكم، والحقن الذاتية، وأجهزة الاستنشاق الذكية الإدارة الدقيقة للأدوية المصممة لتلبية احتياجات المرضى. يستثمر المصنعون في علوم المواد، والهندسة الدقيقة، والتكامل الرقمي لتحسين سهولة الاستخدام والتأثير العلاجي. تساعد هذه التطورات في تقليل الآثار الجانبية، وتحسين الحرائك الدوائية، ودعم نهج العلاج الشخصي. مع توسع خطوط البحث واكتساب البيولوجيات أهمية، تخلق ابتكارات توصيل الدواء زخمًا قويًا للأجهزة المدمجة من الجيل التالي.

الاتجاهات والفرص الرئيسية

دمج أنظمة توصيل الدواء المتصلة والذكية

يخلق دمج الصحة الرقمية فرصًا كبيرة مع تطوير الشركات لأجهزة الاستنشاق الذكية، والحقن الذاتية المتصلة، وأنظمة التسريب المراقبة عن بعد. توفر هذه الأجهزة تتبع الجرعات في الوقت الفعلي، ومراقبة الالتزام، ومشاركة البيانات مع الأطباء. يعزز الاتصال الرعاية الشخصية ويساعد في اكتشاف العلامات المبكرة لانحراف العلاج. يدعم الطلب المتزايد على العلاجات المنزلية الاستخدام الموسع للمنتجات المدمجة الممكّنة رقميًا. مع إعطاء الأولوية لأنظمة الرعاية الصحية للرعاية عن بعد واتخاذ القرارات المستندة إلى البيانات، تظهر الأجهزة الذكية كاتجاه تحويلي في السوق.

- على سبيل المثال، يسجل مستشعر الاستنشاق الرقمي من Propeller Health نقاط بيانات واسعة لكل مريض سنويًا، مما أظهر أنه يؤدي إلى تقليل كبير في استخدام أجهزة الاستنشاق الإنقاذية في التجارب الموثقة.

توسع البيولوجيات والطب الشخصي

يزيد الاستخدام المتزايد للبيولوجيات في علم الأورام، واضطرابات المناعة الذاتية، والأمراض المزمنة من الطلب على أجهزة توصيل الأدوية المتخصصة التي تضمن الاستقرار والدقة والإدارة الملائمة للمريض. تكتسب المحاقن المعبأة مسبقًا، والحقن القابلة للارتداء، وأنظمة التوصيل على الجسم زخمًا بسبب قدرتها على دعم التركيبات المعقدة. يعزز الطب الشخصي الجرعات الفردية وتخصيص الأجهزة. مع تحول خطوط إنتاج الأدوية نحو البيولوجيات، يحصل المصنعون على فرص كبيرة لتطوير أنظمة مدمجة متقدمة مصممة خصيصًا للعلاجات المحددة.

- على سبيل المثال، يقوم جهاز YpsoMate للحقن الذاتي من Ypsomed بتوصيل جرعة بيولوجية في فترة زمنية قصيرة باستخدام تفعيل بسيط ومريح بالضغط على الجلد، مع قوة مطلوبة منخفضة نسبيًا مصممة لراحة المريض.

التحديات الرئيسية

متطلبات تنظيمية صارمة وتعقيد الموافقة

تواجه المنتجات المدمجة تدقيقًا تنظيميًا صارمًا لأنها يجب أن تفي بمعايير الأدوية والأجهزة. تزيد هذه الموافقة ذات المسارين من جداول تطوير المنتجات، ومتطلبات الاختبار، وأعباء التوثيق. يجب على المصنعين إثبات السلامة والفعالية والتكامل السلس بين الدواء وآلية التوصيل. تخلق التباينات التنظيمية عبر المناطق عقبات إضافية لإطلاق المنتجات عالميًا. هذه التحديات تزيد من تكاليف التطوير وتؤخر التسويق، خاصة للتقنيات المعقدة أو المبتكرة.

ارتفاع تكاليف التصنيع والتكامل

يتطلب إنتاج المنتجات المدمجة مواد متخصصة وهندسة دقيقة وعمليات تجميع متطورة تزيد من تكاليف التصنيع الإجمالية. يضيف ضمان التوافق بين تركيبات الأدوية ومكونات الأجهزة تعقيدًا لتصميم المنتج. تكافح الشركات الصغيرة مع الاستثمار الرأسمالي العالي، والتحقق من الجودة، وتوسيع الإنتاج. قد تحد الضغوطات التكلفة من التبني في الأسواق الحساسة للسعر. يبقى الحفاظ على معايير الجودة الصارمة مع الحفاظ على المنتجات بأسعار معقولة تحديًا كبيرًا للمصنعين في جميع أنحاء العالم.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق منتجات الدمج بين الأدوية والأجهزة بحصة 41%، مدعومة بالتبني القوي للعلاجات الأقل تدخلاً، والبيولوجيات، وأنظمة توصيل الأدوية المتقدمة. تتمتع المنطقة ببنية تحتية صحية متطورة وأحجام إجراءات عالية، مما يزيد الطلب على الدعامات المغلفة بالأدوية، والمحاقن المعبأة مسبقًا، وأجهزة الاستنشاق المتصلة. تظل الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسكري محركات رئيسية لاستخدام المنتجات. تشجع أنظمة السداد الملائمة والاستثمار القوي في البحث والتطوير على الابتكار والتسويق السريع. يعزز التعاون بين شركات الأدوية والأجهزة الطبية من ريادة المنطقة في تطوير العلاجات المدمجة.

أوروبا

تمتلك أوروبا حصة 28%، مدفوعة بالتبني المستمر للعلاجات المستهدفة، وتقنيات الأدوية ذات الإطلاق المستدام، وتوصيل الأدوية المتقدم القائم على الأجهزة. تعزز المعايير التنظيمية الصارمة في المنطقة من موثوقية المنتجات وتوسع القبول السريري للأنظمة المدمجة مثل الدعامات المغلفة بالأدوية والمحاقن المثبتة على الجسم. يسرع السكان المتقدمون في العمر وزيادة عبء الأمراض المزمنة من الطلب في الأسواق الرئيسية. يدعم الاستثمار في البيولوجيات والطب الشخصي نمو القطاع، بينما يعزز التفضيل المتزايد للرعاية المنزلية الطلب على الأجهزة سهلة الاستخدام. تستمر الشراكات بين الصناعة وأنظمة الرعاية الصحية في توسيع توفر المنتجات.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حصة 23%، مدفوعة بالتحديث السريع للرعاية الصحية، وارتفاع معدلات الأمراض المزمنة، وتوسيع الوصول إلى تقنيات العلاج المتقدمة. يزداد الطلب على المحاقن المعبأة مسبقًا، وأجهزة الاستنشاق، والمحاقن القابلة للارتداء مع نمو استخدام البيولوجيات في الصين واليابان والهند. تستفيد المنطقة من قاعدة مرضى كبيرة، وارتفاع مستويات الدخل، وتوسيع شبكات المستشفيات. تستثمر الحكومات في تحسين معايير توصيل الأدوية وتعزيز العلاجات المبتكرة. تعزز القدرة التصنيعية القوية للأدوية من توفر المنتجات، مما يضع آسيا والمحيط الهادئ كواحدة من أسرع الأسواق نموًا في قطاع المنتجات المدمجة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة 5٪، مدعومة بتوسيع الوصول إلى العلاجات المركبة لأمراض القلب والأوعية الدموية والسكري والسرطان. تولد البرازيل والمكسيك معظم الطلب الإقليمي من خلال تحسين البنية التحتية للرعاية الصحية وزيادة تبني الإجراءات الأقل توغلاً. تكتسب المحاقن المعبأة مسبقًا وأجهزة الاستنشاق زخمًا بسبب التركيز المتزايد على إدارة الأمراض المزمنة. التحديات المتعلقة بالتعويض والتقلبات الاقتصادية تبطئ التبني في بعض البلدان، ومع ذلك، يستمر الاستثمار في الرعاية الصحية الخاصة في الارتفاع. يدعم الوعي المتزايد بخيارات العلاج المتقدمة التوسع المستمر في السوق على المدى الطويل.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة 3٪، مدفوعة بزيادة الاستثمارات في الرعاية الصحية وزيادة تبني العلاجات المتقدمة، خاصة في دول الخليج مثل السعودية والإمارات. تتبنى المستشفيات تركيبات الأدوية والأجهزة لتعزيز نتائج الإجراءات في حالات القلب والأورام. يؤدي ارتفاع معدل الإصابة بالأمراض المزمنة إلى تحسين الطلب على أجهزة الاستنشاق وأنظمة توصيل الحقن. ومع ذلك، فإن الوصول غير المتكافئ للرعاية الصحية وقيود التكلفة يحد من التبني في أجزاء من أفريقيا. تدعم التحسينات التدريجية في البنية التحتية وتوسيع قنوات توزيع الأدوية النمو المستقر في المستقبل في المنطقة.

تقسيمات السوق:

حسب المنتج

- الدعامات المغلفة بالأدوية

- المحاقن المعبأة مسبقًا

- أجهزة الاستنشاق

- أخرى

حسب التطبيق

- أمراض القلب والأوعية الدموية

- السكري

- الأورام

- أخرى

حسب المستخدم النهائي

- المستشفيات والعيادات

- إعدادات الرعاية المنزلية

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل سوق منتجات تركيبات الأدوية والأجهزة بواسطة لاعبين رئيسيين مثل نوفارتيس إيه جي، تيلي فليكس إنكوربوريتد، ميدترونيك، سترايكر، بيكتون، ديكنسون وشركاه، سينسلي إنك، دبليو إل غور وشركاه، تيرومو ميديكال كوربوريشن، فياتريس إنك، بوسطن ساينتيفيك كوربوريشن، وأبوت. تركز هذه الشركات على تطوير تقنيات توصيل الأدوية المتكاملة، بما في ذلك الدعامات المغلفة بالأدوية، الأنظمة المعبأة مسبقًا، أجهزة الاستنشاق الذكية، والحقن القابلة للارتداء التي تعزز دقة العلاج وامتثال المرضى. يظل الابتكار في المنتجات محوريًا حيث تستثمر الشركات في الطلاءات ذات الإطلاق المتحكم، والأجهزة المتوافقة مع المستحضرات البيولوجية، وأنظمة التوصيل المتصلة. تعزز الشراكات الاستراتيجية بين شركات الأدوية والأجهزة الطبية خطوط تطوير المنتجات وتسرع دخول السوق. تحدد الامتثال التنظيمي، والتحقق من السلامة، والتكامل الرقمي الوضع التنافسي بشكل أكبر. تحقق الشركات التي تقدم نتائج سريرية قوية، وسهولة الاستخدام، وحلول فعالة من حيث التكلفة ميزة كبيرة، خاصة مع ارتفاع الطلب على العلاجات الأقل توغلاً والتي يمكن للمريض إدارتها ذاتيًا.

تحليل اللاعبين الرئيسيين

- نوفارتيس إيه جي

- تليفلكس إنكوربوريتد

- مدترونيك

- سترايكر

- بيكتون، ديكنسون آند كومباني

- سينسلي، إنك.

- إل. جور وشركاه، إنك.

- تيرومو ميديكال كوربوريشن

- فياتريس إنك.

- بوسطن ساينتيفيك كوربوريشن

- أبوت

التطورات الأخيرة

- في يوليو 2024، قامت شركة سترايكر بتوسيع عروضها في تكنولوجيا الرعاية الصحية من خلال الاستحواذ على أرتيلون وMOLLI Surgical، مما عزز وجودها في تثبيت الأنسجة الرخوة وتحديد مواقع جراحة سرطان الثدي.

- في مايو 2024، أطلقت مختبرات أبوت نظام الدعامة التاجية XIENCE Sierra Everolimus-Eluting في الهند.

- في أكتوبر 2023، أعلنت مدترونيك عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام توصيل الأدوية داخل القراب من الجيل التالي SynchroMed III للمرضى الذين يعانون من الألم المزمن، وألم السرطان، والتشنج الشديد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد الطلب على المنتجات المدمجة مع تحول العلاجات الأقل توغلاً إلى معيار.

- ستحظى الأجهزة الذكية والمتصلة لتوصيل الأدوية بقبول أوسع في العيادات.

- سيؤدي توسع البيولوجيات إلى نمو قوي في المحاقن المعبأة مسبقًا والحقن القابلة للارتداء.

- ستتقدم تقنيات إطلاق الأدوية لتحسين الدقة والنتائج طويلة الأمد.

- ستشهد الأجهزة المنزلية للإدارة الذاتية اعتمادًا سريعًا عبر الأمراض المزمنة.

- ستزيد الطب الشخصي من الطلب على منصات الأدوية والأجهزة المخصصة.

- سيؤثر التركيز التنظيمي على السلامة والتكامل على جداول تطوير المنتجات.

- ستسرع الشراكات بين شركات الأدوية والتكنولوجيا الطبية من الابتكار.

- ستتبنى الأسواق الناشئة المنتجات المدمجة مع توسع الوصول إلى الرعاية الصحية.

- ستصبح المراقبة الرقمية وتعديلات العلاج المستندة إلى البيانات محركات قيمة رئيسية.