نظرة عامة على السوق

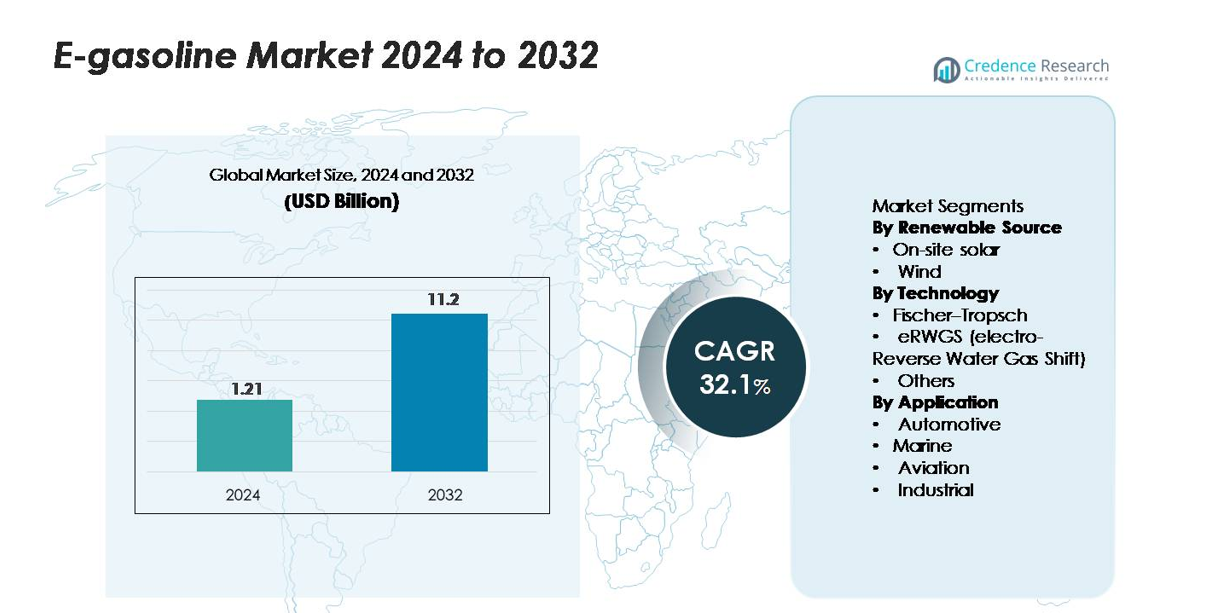

تم تقييم السوق العالمي للبنزين الإلكتروني بقيمة 1.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.2 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 32.1% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البنزين الإلكتروني 2024 |

1.21 مليار دولار أمريكي |

| سوق البنزين الإلكتروني، معدل النمو السنوي المركب |

32.1% |

| حجم سوق البنزين الإلكتروني 2032 |

11.2 مليار دولار أمريكي |

تشمل الشركات الرائدة في سوق البنزين الإلكتروني Arcadia eFuels، ExxonMobil، Electrochaea GmbH، Ballard Power Systems، وغيرها من المبتكرين الذين يطورون مسارات تحويل الطاقة إلى سائل وتحويل CO₂ إلى وقود. تعزز هذه الشركات كفاءة الإنتاج من خلال أنظمة الهيدروجين الأخضر القابلة للتوسع، والمحفزات عالية الأداء، ومنصات احتجاز الكربون المتكاملة، مما يعزز موقعها التنافسي مع تقدم المشاريع التجارية المبكرة. تقود أوروبا السوق العالمي بحصة 40%، مدعومة بتفويضات تنظيمية قوية ونشر واسع النطاق للوقود الإلكتروني. تليها أمريكا الشمالية بنسبة 35%، مدفوعة بالتبني السريع للتكنولوجيا وتوسع مصانع التجريب، بينما تمثل منطقة آسيا والمحيط الهادئ 20%، مما يعكس الاستثمار المتزايد في بنية الوقود المتجددة التحتية وجهود إزالة الكربون من السيارات.

رؤى السوق

- وصل السوق العالمي للبنزين الإلكتروني إلى 1.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يرتفع إلى 11.2 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 32.1%، مما يعكس تسارعًا سريعًا في نشر وقود تحويل الطاقة إلى سائل.

- يدفع الضغط التنظيمي المتزايد لإزالة الكربون من النقل إلى التبني، حيث تدعم الحكومات إنتاج الهيدروجين الأخضر على نطاق واسع، ومسارات تحويل CO₂، ودمج البنزين الصناعي في البنى التحتية للوقود القائمة.

- تشمل الاتجاهات الرئيسية زيادة الاستثمار في مصانع الوقود الإلكتروني، وتقدم في المحللات الكهربائية عالية الكفاءة، وزيادة تسويق مزيجات البنزين الإلكتروني والنفتا الإلكتروني، مدعومة بشراكات بين شركات الطاقة ومصنعي المعدات الأصلية للسيارات.

- تزداد حدة المنافسة مع تعزيز اللاعبين الرائدين كفاءة التحويل، وتوسيع تصميمات المصانع المعيارية، وتحسين تكاليف الإنتاج، على الرغم من أن الطلب العالي على الكهرباء وتوفر الموارد المتجددة المحدود يظلان قيودًا أساسية.

- تقود أوروبا السوق بحصة 40%، تليها أمريكا الشمالية بنسبة 35% وآسيا والمحيط الهادئ بنسبة 20%؛ من حيث القطاعات، تمثل النفتا الإلكتروني والهيدروكربونات في نطاق البنزين الحصة الأكبر من الطلب الكلي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المصدر المتجدد:

تستحوذ الطاقة الشمسية في الموقع حاليًا على الحصة الأكبر من سوق البنزين الإلكتروني حيث يفضل المنتجون إنتاجها المتوقع، وتكاليف التركيب المتناقصة، وتوافقها مع مرافق تصنيع الوقود الموزعة. يدعم هذا الهيمنة التوافر المستمر للطاقة النهارية، مما يثبت أداء المحلل الكهربائي ويقلل من التغيرات التشغيلية. يليها الإنتاج القائم على الرياح، حيث يساهم بشكل كبير في المناطق التي تتيح عوامل السعة العالية إدخال الطاقة المتجددة بشكل مستمر. يقود النمو في كلا المصدرين الطلب المتزايد على الوقود الاصطناعي منخفض الكربون وتوسيع السياسات التي تحفز مشاريع الوقود الإلكتروني المدعومة بالطاقة المتجددة، خاصة في المناطق التي تعطي الأولوية لأمن الطاقة وتقليل الانبعاثات.

- على سبيل المثال، يعمل المحلل الكهربائي PEM المتكامل بالطاقة الشمسية من شركة سيمنز إنرجي في حديقة ماينز للطاقة بقدرة مصنفة تبلغ 6 ميجاوات وينتج ما يصل إلى 1,200 متر مكعب عادي/ساعة من الهيدروجين باستخدام الكهرباء المستمدة من الطاقة الشمسية، مما يثبت التشغيل المستقر تحت تغيرات الإشعاع.

حسب التكنولوجيا:

تستحوذ عملية فيشر-تروبش (FT) على الحصة الأكبر في إنتاج البنزين الإلكتروني الحالي بسبب نضجها التكنولوجي، وجودة إنتاج الهيدروكربونات العالية، وتوافقها مع البنية التحتية للتكرير الحالية. يمنحها قاعدة الهندسة الراسخة وقابليتها للتوسع ميزة تنافسية على المسارات الأحدث. تكنولوجيا eRWGS، على الرغم من نموها السريع، لا تزال في مرحلة التطوير لكنها تجذب الاستثمار لكفاءتها في تحويل CO₂ والهيدروجين الأخضر إلى غاز التخليق. تستمر طرق التحويل الأخرى في خدمة التطبيقات المتخصصة. يدفع التحول نحو أنظمة الوقود الاصطناعي عالية الكفاءة وتحسين معدلات استخدام الكربون تبني التكنولوجيا عبر جميع القطاعات الفرعية.

- على سبيل المثال، تم تصميم وحدة FT التجارية من INERATEC في فرانكفورت لمعالجة غاز التخليق إلى حوالي 2,500 طن من الهيدروكربونات الاصطناعية سنويًا، باستخدام مفاعلات ميكروية معيارية تعمل في درجات حرارة تزيد عن 200 درجة مئوية وضغوط تتجاوز 20 بار.

حسب التطبيق:

تهيمن التطبيقات في قطاع السيارات على سوق البنزين الإلكتروني، حيث تمتلك الحصة الأكبر بينما يستكشف القطاع بدائل الوقود منخفضة الكربون لإزالة الكربون من أساطيل المركبات ذات الاحتراق الداخلي الحالية. يقود هذا الهيمنة القاعدة الواسعة للمركبات المثبتة، والتوافق الفوري مع المحركات الحالية، واللوائح الداعمة التي تشجع على استخدام الوقود المتجدد. تليها قطاعات البحرية والطيران، حيث تكتسب زخمًا مع سعي المشغلين لإيجاد بدائل للوقود التقليدي في وسائل النقل التي يصعب كهربتها. تستمر التطبيقات الصناعية في التوسع تدريجيًا، مدعومة بالطلب على عمليات احتراق أنظف. يتم دفع التبني العام بالحاجة إلى حلول وقود محايدة للكربون وقابلة للتوسع عبر النقل والتصنيع.

محركات النمو الرئيسية

زيادة تفويضات إزالة الكربون وسياسات الوقود منخفض الكربون

تفرض الحكومات في جميع أنحاء العالم بشكل متزايد تخفيضات كبيرة في انبعاثات قطاع النقل، مما يثير اهتمامًا قويًا بالبنزين الإلكتروني كبديل محايد للكربون يمكن استخدامه مباشرة. تشجع الأطر التنظيمية مثل معايير الوقود النظيف، وحصص الوقود المتجدد، وآليات ضريبة الكربون منتجي الوقود على نشر مسارات البنزين الاصطناعي المدعومة بالطاقة المتجددة. على عكس الوقود الحيوي، يوفر البنزين الإلكتروني كثافة طاقة عالية وتوافقًا مع المحركات دون الحاجة إلى تعديلات على المركبات، مما يمكن من إزالة الكربون الفورية من الأساطيل الحالية. ومع إعطاء الدول الأولوية للامتثال لأهداف الصفر الصافي، يصبح البنزين الإلكتروني خيارًا استراتيجيًا لتقليل الانبعاثات على مدى دورة الحياة في القطاعات التي يصعب تحويلها إلى الكهرباء. تخلق هذه الآليات السياسية طلبًا متوقعًا، وتقلل من مخاطر الاستثمارات في محطات التحليل الكهربائي وتحويل ثاني أكسيد الكربون إلى وقود، وتشجع على اتفاقيات الاستلام طويلة الأجل عبر قطاعات السيارات والبحرية والطيران والصناعية. ونتيجة لذلك، يظل الضغط التنظيمي أحد أقوى القوى التي تسرع من توسع السوق ونشره على نطاق تجاري.

- على سبيل المثال، يعمل مصنع الوقود الإلكتروني Haru Oni التابع لشركة HIF Global والمدعوم من بورشه وإكسون موبيل مع محلل كهربائي من سيمنز إنرجي بقدرة 3.2 ميجاوات وينتج حوالي 130,000 لتر من الوقود الاصطناعي سنويًا في مرحلته التجريبية، مما يوضح إنتاج الوقود منخفض الكربون الجاهز للامتثال.

التقدم في تكامل الطاقة المتجددة وكفاءة تحويل الطاقة إلى سائل

تحسن التطورات التكنولوجية في المحللات الكهربائية وأنظمة التقاط الكربون وتوليف الوقود من الطاقة إلى السائل (PtL) بشكل كبير من الجدوى التجارية للبنزين الإلكتروني. تقلل المحللات الكهربائية عالية الكفاءة من نوع PEM والأكسيد الصلب من استهلاك الكهرباء مع تمكين التشغيل المستقر تحت طاقة متجددة متغيرة، مما يخفض تكاليف الإنتاج. في الوقت نفسه، تحسن الابتكارات في محفزات فيشر-تروبش ومفاعلات eRWGS من عوائد التحويل وتقلل من الخسائر الحرارية. يضمن التكامل المتزايد للطاقة الشمسية والرياح مع محاور الهيدروجين الكبيرة تزويدًا مستقرًا بالكهرباء منخفضة التكلفة ومنخفضة الكربون، وهي أكبر مكون تكلفة في إنتاج الوقود الاصطناعي. تعزز أنظمة المراقبة الرقمية، وتحسين النباتات القائم على الذكاء الاصطناعي، ووحدات PtL المعيارية من قابلية التوسع ووقت التشغيل. معًا، تقصر هذه التطورات فترات استرداد تكاليف مصانع البنزين الإلكتروني وتجذب الاستثمار من شركات الطاقة التي تسعى إلى مسارات إزالة الكربون ذات القيمة العالية. تُمكّن المكاسب المستمرة في الكفاءة المنتجين من توسيع القدرة ووضع البنزين الإلكتروني كبديل تنافسي للبنزين المشتق من الوقود الأحفوري.

- على سبيل المثال، أكدت شركة Sunfire أن نظام SOEC ذو درجة الحرارة العالية يحقق كفاءات كهربائية تزيد عن 84% (LHV) وقدم أكثر من 8,000 ساعة تشغيل في مشروع GrInHy2.0 في سالزجيتر، مما يظهر استقرارًا على المستوى الصناعي

الطلب على الوقود المستدام في قطاعات النقل التي يصعب كهربتها

يبقى إزالة الكربون من النقل لمسافات طويلة تحديًا عالميًا، ويقدم البنزين الإلكتروني مسارًا فوريًا لتقليل الانبعاثات حيث تواجه الكهربة واعتماد الهيدروجين قيودًا. تبحث الأساطيل السياراتية خاصة في المناطق ذات الانتشار العالي لمحركات الاحتراق الداخلي عن وقود متجدد لا يتطلب تغييرًا في البنية التحتية. كما تستكشف قطاعات الطيران والبحرية الوقود الاصطناعي للامتثال للمعايير الناشئة لكثافة الكربون وتقليل الاعتماد على البدائل القائمة على الوقود الأحفوري. تعادل البنزين الإلكتروني الكيميائي للبنزين التقليدي يسمح بتبنيه بسهولة في المحركات القديمة وأنظمة التخزين وشبكات التوزيع، مما يجعله حلاً جذابًا لمشغلي الأساطيل وموزعي الوقود. يظهر المستخدمون الصناعيون خصوصًا في عمليات التصنيع التي تتطلب أداء احتراق مستقر اهتمامًا متزايدًا بالوقود السائل منخفض الكربون. ومع سعي قطاعات النقل والصناعة إلى تقليل الانبعاثات على المدى القريب دون المساس بالموثوقية التشغيلية، يظهر البنزين الإلكتروني كخيار عملي وقابل للتوسع يدفع الطلب القوي في السوق.

الاتجاهات والفرص الرئيسية

توسع محطات الوقود السائل من الطاقة التجارية

تظهر فرصة كبيرة من التطوير المتسارع لمنشآت PtL التجارية التي تدمج الأصول الكبيرة للطاقة المتجددة مع استخدام CO₂ وإنتاج الوقود الاصطناعي. تقوم الشركات بشكل متزايد بنشر أنظمة التحليل الكهربائي متعددة الميجاوات المقرونة بالتقاط الهواء المباشر (DAC) أو تيارات CO₂ الصناعية لتوليد البنزين الإلكتروني على نطاق واسع. هذا يخلق خارطة طريق نحو خفض التكاليف من خلال اقتصادات الحجم وتكرار المصانع المعيارية. تعزز الشراكات الاستراتيجية بين مرافق الطاقة والمصافي ومطوري التكنولوجيا التزامات الاستلام الطويلة الأجل التي تثبت اقتصاديات المشروع. بالإضافة إلى ذلك، يدعم ظهور وديان الهيدروجين المخصصة والعناقيد الصناعية المتجددة بناء البنية التحتية. ومع انتقال المزيد من المشاريع التجريبية إلى مراحل الإنتاج التجاري، يكتسب أصحاب المصلحة وضوحًا حول الأداء التشغيلي والامتثال التنظيمي وتنسيق سلسلة التوريد. هذا التوسع يضع البنزين الإلكتروني كخيار وقود اصطناعي رئيسي ويفتح فرصًا جديدة للاستثمار وترخيص التكنولوجيا والتعاون بين القطاعات.

- على سبيل المثال، تعمل محطة Haru Oni التابعة لـ HIF Global باستخدام محلل كهربائي من نوع Siemens Energy بقدرة 3.2 ميجاوات وتستهدف إنتاج 130,000 لتر من الوقود الصناعي سنويًا في مرحلتها التجريبية، مع خطط توسعية تتجاوز 55 مليون لتر سنويًا في تطويرها المقبل

دمج تقنيات احتجاز الكربون في أنظمة إنتاج الوقود

يتيح تلاقي تقنيات احتجاز الكربون مع إنتاج الوقود الإلكتروني فرصًا كبيرة لتقليل الأثر البيئي وتعزيز مصداقية استدامة الوقود. يوفر احتجاز ثاني أكسيد الكربون من المصدر من الباعثين الصناعيين تدفقًا فوريًا للمواد الخام، بينما تُمكّن التطورات في تقنية DAC من التوسع طويل الأجل وتحقيق الحياد الكربوني الحقيقي. تقلل المواد الممتصة المحسنة، ودرجات حرارة التجديد المنخفضة، ووحدات الاحتجاز المعيارية من تكلفة الحصول على ثاني أكسيد الكربون عالي النقاء المناسب لتخليق الوقود. تكتسب المناطق الصناعية التي تحتوي على أنظمة احتجاز متجاورة، وطاقة متجددة، وبنية تحتية للهيدروجين مزايا تنافسية في تطوير مراكز الوقود الصناعي. ومع توسع أسواق استخدام الكربون، يصبح دمج الوقود الإلكتروني المشتق من ثاني أكسيد الكربون في سلاسل التوريد جذابًا اقتصاديًا وبيئيًا للمنتجين الذين يهدفون إلى تلبية معايير الوقود منخفض الكربون. يمثل هذا الدمج فرصة حاسمة لمواءمة أهداف إزالة الكربون عبر الصناعات مع توسيع مسارات الوقود المستدام.

- على سبيل المثال، تلتقط محطة Orca DAC التابعة لـ Climeworks في أيسلندا 4,000 طن من ثاني أكسيد الكربون سنويًا باستخدام وحدات تجميع معيارية تعمل بالكامل بالطاقة الحرارية الأرضية، مما يوفر ثاني أكسيد الكربون عالي النقاء المعتمد المناسب لتخليق الوقود الصناعي.

التحديات الرئيسية

التكاليف العالية للإنتاج والاعتماد على إمدادات الطاقة المتجددة

على الرغم من التقدم التكنولوجي، يواجه الوقود الإلكتروني تكاليف إنتاج عالية مدفوعة بشكل رئيسي باستهلاك الكهرباء، والاستثمار في المحللات الكهربائية، وتعقيد تكامل المحطات. تتطلب مسارات الوقود الصناعي كميات كبيرة من الكهرباء المتجددة، مما يجعل التنافسية في التكلفة حساسة للغاية لأسعار الطاقة الإقليمية وتوافر الشبكة. كما أن تذبذب إنتاج الطاقة الشمسية والرياح يُدخل تباينًا يتطلب أنظمة تخزين متقدمة أو أنظمة طاقة هجينة لضمان العمليات المستمرة. تشكل البنية التحتية المكثفة لرأس المال – بما في ذلك وحدات التحليل الكهربائي، وأنظمة احتجاز ثاني أكسيد الكربون، ومفاعلات Fischer–Tropsch أو eRWGS – مخاطر مالية للمستخدمين الأوائل. ونتيجة لذلك، تعتمد العديد من المشاريع على الإعانات، وائتمانات الكربون، واتفاقيات شراء الطاقة طويلة الأجل للبقاء قابلة للحياة. يظل تحقيق التكافؤ في التكلفة مع البنزين الأحفوري عقبة كبيرة، خاصة في الأسواق التي تفتقر إلى دعم السياسات القوي أو الموارد الوفيرة للطاقة المتجددة منخفضة التكلفة.

البنية التحتية المحدودة، عدم اليقين التنظيمي، وتجزئة السوق

يُبطئ التبني الواسع للوقود الإلكتروني بسبب اللوائح المجزأة، ومعايير اعتماد الوقود المتنوعة، وغياب إطار عمل عالمي موحد للوقود الصناعي. في حين أن الوقود الإلكتروني متوافق مع أنظمة التوزيع الحالية، تتطلب التجارة التجارية واسعة النطاق إرشادات واضحة لحساب انبعاثات دورة الحياة، والتحقق من الاستدامة، والتجارة عبر الحدود. يعقد عدم اليقين حول تسعير الكربون المستقبلي، والحوافز، ولوائح الاستيراد قرارات الاستثمار للمنتجين وموزعي الوقود. بالإضافة إلى ذلك، تظل سلاسل التوريد للمحللات الكهربائية، ومعدات احتجاز ثاني أكسيد الكربون، ومواد التحفيز غير متطورة، مما يحد من القدرة على التوسع. تزيد الوقود البديلة المتنافسة – مثل الوقود الحيوي، والديزل المتجدد، والهيدروجين – من تجزئة السوق من خلال جذب الاستثمار والتركيز التنظيمي. تعوق هذه الفجوات مجتمعة التخطيط طويل الأجل وتبطئ وتيرة توسيع البنية التحتية الضرورية لنمو سوق الوقود الإلكتروني المستقر.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق البنزين الإلكتروني بحصة تبلغ حوالي 35%، مدفوعة بالاستثمارات القوية في الوقود منخفض الكربون، والتقنيات المتقدمة لتحويل الطاقة إلى سائل، والتعاون بين القطاعين العام والخاص لتعزيز دمج الوقود الصناعي. تتصدر الولايات المتحدة في اعتماد هذه التقنيات بفضل توسع مصانع التجارب، والحوافز للوقود المتجدد، وارتفاع الطلب من قطاعات السيارات والطيران التي تبحث عن بدائل. تدعم كندا النمو من خلال لوائح الوقود النظيف وسياسات خفض الكربون التي تمكن مشاريع تحويل CO₂ إلى وقود على نطاق واسع. تعزز القدرة التكنولوجية القوية، وتوافر الكهرباء المتجددة، ومشاركة الشركات الكبرى في مجال الطاقة قيادة أمريكا الشمالية في النشر التجاري في المراحل المبكرة.

أوروبا

تمتلك أوروبا الحصة الإقليمية الأكبر بحوالي 40%، مدعومة بتفويضات صارمة لإزالة الكربون، وأهداف طموحة لبرنامج “الملائم لـ 55″، ومشاريع تحويل الطاقة إلى سائل واسعة النطاق في ألمانيا والدنمارك وإسبانيا وهولندا. تسرع الأطر السياسية القوية للوقود الصناعي، وتفويضات الطيران، والتزامات مزج الوقود المتجدد من اعتماد المنطقة. يدفع التركيز الأوروبي على التنقل المحايد للكربون، إلى جانب العديد من الاتحادات الصناعية وعروض البنزين الإلكتروني التجارية، إلى التوسع السريع. يضع الاختراق العالي للطاقة المتجددة ووجود مطوري التكنولوجيا الرائدين أوروبا كمركز أساسي للابتكار والتسويق المبكر في سلسلة قيمة البنزين الإلكتروني.

آسيا والمحيط الهادئ

تشكل منطقة آسيا والمحيط الهادئ حوالي 20% من الطلب العالمي على البنزين الإلكتروني، مدفوعة بتوسع قدرة الطاقة المتجددة، والأسواق الكبيرة للسيارات، والاهتمام المتزايد بالوقود الصناعي للتنقل لمسافات طويلة. تقود اليابان وكوريا الجنوبية من خلال مصانع الوقود الإلكتروني على نطاق تجريبي وشراكات استراتيجية مع شركات الطاقة العالمية، بينما تستفيد أستراليا من الموارد الشمسية الوفيرة لتطوير مشاريع وقود إلكتروني موجهة للتصدير. تستكشف الصين مسارات تحويل CO₂ إلى وقود كجزء من خارطة طريقها المحايدة للكربون. يساهم قطاع النقل سريع النمو في المنطقة، وتحسين بنية الهيدروجين التحتية، والمبادرات الحكومية الداعمة في زيادة الطلب وقابلية التوسع في المستقبل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 3% من السوق العالمية، مدعومة بشكل أساسي ببرامج الوقود المتجدد الناشئة والاهتمام المتزايد بالبنزين الصناعي لتقليل انبعاثات قطاع النقل. تقود تشيلي التنمية الإقليمية من خلال مبادرات الوقود الإلكتروني واسعة النطاق المرتبطة بموارد الرياح عالية السعة في باتاغونيا، بينما تستكشف البرازيل دمج البنزين الإلكتروني مع نظام الوقود الحيوي الراسخ. على الرغم من أن النشر التجاري لا يزال محدودًا، فإن توسع مشاريع الهيدروجين الأخضر والشراكات الدولية يوفر أساسًا للمشاركة في السوق في المراحل المبكرة. من المتوقع أن يؤدي زخم الاستثمار والاستراتيجيات الموجهة للتصدير إلى زيادة تدريجية في دور المنطقة في إمدادات الوقود الإلكتروني العالمية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 2% من سوق البنزين الإلكتروني، مع نمو مدفوع بالاستثمارات الكبيرة في الطاقة المتجددة، خاصة في إنتاج الهيدروجين بالطاقة الشمسية. تقود الإمارات العربية المتحدة والمملكة العربية السعودية النشاط المبكر من خلال مشاريع الهيدروجين الأخضر الضخمة التي تهدف لدعم إنتاج الوقود الصناعي والتصدير. تستكشف جنوب أفريقيا تقنيات تحويل الطاقة إلى سائل لإزالة الكربون من النقل الصناعي والطيران. على الرغم من أن نشر البنزين الإلكتروني في مرحلة ناشئة، فإن توفر الموارد القوي، والاستراتيجيات الوطنية الداعمة، والتعاون الدولي تشير إلى إمكانات طويلة الأجل متزايدة لقدرة إنتاج الوقود الإلكتروني في المنطقة.

تقسيمات السوق:

حسب المصدر المتجدد

- الطاقة الشمسية في الموقع

- الرياح

حسب التكنولوجيا

- فيشر-تروبش

- eRWGS (التحول العكسي للماء والغاز بالكهرباء)

- أخرى

حسب التطبيق

- السيارات

- البحرية

- الطيران

- الصناعية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق البنزين الإلكتروني بمزيج من الشركات الكبرى في مجال الطاقة، والمطورين الجدد للوقود الإلكتروني، والمبتكرين في التكنولوجيا الذين يطورون استخدام ثاني أكسيد الكربون، والتحليل الكهربائي، وتوليف الطاقة إلى سائل. تقوم شركات مثل إكسون موبيل وآرتشر دانيلز ميدلاند بتوسيع محافظها منخفضة الكربون من خلال دمج الهيدروجين المتجدد وحلول احتجاز الكربون في إنتاج الوقود. يسرع اللاعبون المتخصصون مثل Arcadia eFuels وeFuel Pacific وElectrochaea من عملية التسويق من خلال منشآت PtL المعيارية ومسارات التحويل البيولوجي التي تعزز كفاءة التحويل. يساهم قادة التكنولوجيا مثل Ballard Power Systems وCeres Power وFuelCell Energy في أنظمة خلايا الوقود والمحللات الكهربائية المتقدمة التي تحسن اقتصاديات توليد الهيدروجين. في الوقت نفسه، تعزز Climeworks النظام البيئي من خلال مواد التغذية عالية النقاء لالتقاط الهواء المباشر. تعزز التحالفات الصناعية، بما في ذلك Clean Fuels Alliance America، التوافق التنظيمي وقبول السوق للوقود الصناعي. بشكل عام، تشتد المنافسة مع سعي الشركات لتحقيق التوسع، وخفض التكاليف، والشراكات طويلة الأجل لتأمين القيادة في إنتاج الوقود السائل المتجدد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

التطورات الأخيرة

- في أكتوبر 2025، حصلت Arcadia eFuels على عقد مع Hitachi Energy لتسليم البنية التحتية الكهربائية لمنشأة Vordingborg (80,000 طن/سنة من الوقود الإلكتروني).

- في سبتمبر 2025، أطلقت Ballard Power Systems, Inc. وحدة خلايا الوقود الجديدة FCmove®-SC (لحافلات المدينة) بكثافة طاقة حجمية أعلى بنسبة ~25% و40% مكونات أقل، بهدف تقليل تكلفة الملكية للوصول إلى التكافؤ مع الديزل.

- في مايو 2024، أكملت Arcadia eFuels تصميم الهندسة الأمامية (FEED) لمشروع مصنع ENDOR (في Vordingborg، الدنمارك) مما يمكّن مرحلة اتخاذ القرار النهائي للاستثمار (FID)

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المصدر المتجدد، التكنولوجيا، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد إنتاج البنزين الإلكتروني مع توسع مرافق تحويل الطاقة إلى سائل جنباً إلى جنب مع زيادة قدرة الطاقة المتجددة.

- ستؤدي التطورات في المحللات الكهربائية عالية الكفاءة إلى خفض تكاليف التشغيل وتحسين الجدوى التجارية.

- سيعزز دمج تقنيات التقاط الهواء المباشر مسارات الوقود المحايدة للكربون.

- ستزيد قطاعات السيارات والطيران والبحرية من التبني لتلبية اللوائح المتزايدة للانبعاثات.

- ستسرع الشراكات الاستراتيجية بين شركات الطاقة ومطوري التكنولوجيا والحكومات من النشر على نطاق واسع.

- ستستثمر الأسواق الناشئة في البنزين الإلكتروني لتنويع محافظ الطاقة وتقليل الاعتماد على الواردات الأحفورية.

- ستدفع الحوافز السياسية والمعايير الوقود منخفض الكربون نمو الطلب على المدى الطويل.

- سيعزز تحسين العمليات الرقمية والأتمتة كفاءة وموثوقية المصانع.

- ستصبح تفويضات المزج للوقود الاصطناعي أكثر شيوعاً عبر الاقتصادات الكبرى.

- سيؤدي البحث والتطوير المستمر إلى تحسين معدلات التحويل، مما يتيح تسعيراً أكثر تنافسية خلال فترة التوقعات.