نظرة عامة على السوق

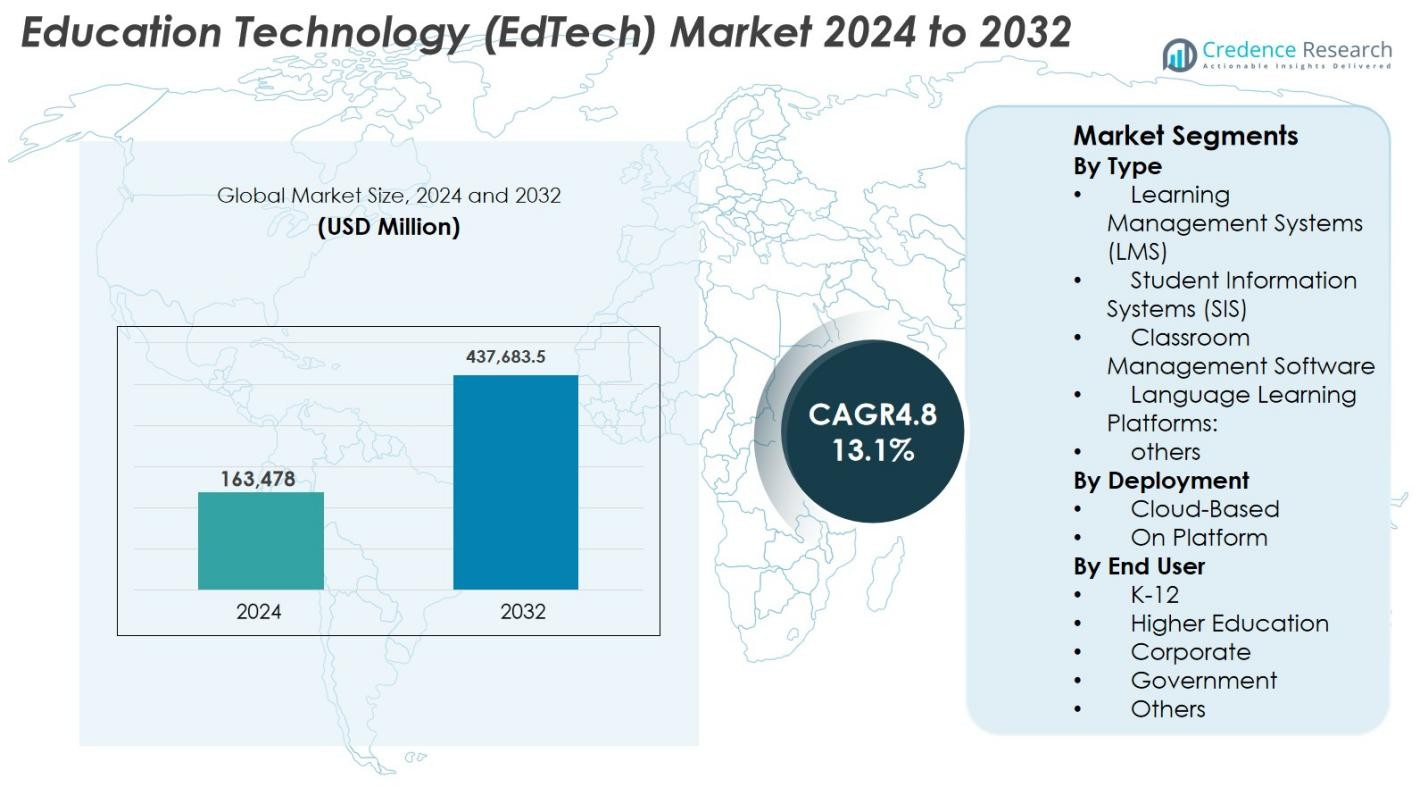

تم تقدير حجم سوق تكنولوجيا التعليم (EdTech) بقيمة 163,478 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 437,683.5 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تكنولوجيا التعليم (EdTech) لعام 2024 |

163,478 مليون دولار أمريكي |

| سوق تكنولوجيا التعليم (EdTech)، معدل النمو السنوي المركب |

13.1% |

| حجم سوق تكنولوجيا التعليم (EdTech) لعام 2032 |

437,683.5 مليون دولار أمريكي |

يتشكل سوق تكنولوجيا التعليم (EdTech) من قبل لاعبين رئيسيين مثل كورسيرا، يوديمي، أكاديمية خان، دولينجو، بلاك بورد، سكيلشير، تيشابل، مودل، كانفاس من إنستراكتشر، وإدمودو، حيث يساهم كل منهم في التقدم في التعلم الرقمي من خلال منصات مدعومة بالذكاء الاصطناعي، ومحتوى تفاعلي، وأنظمة سحابية قابلة للتوسع. توسع هذه الشركات نطاقها من خلال الشراكات مع الجامعات والشركات والهيئات الحكومية، مما يعزز بصمتها العالمية. تقود أمريكا الشمالية السوق بنسبة 38.2% في عام 2024، مدعومة ببنية تحتية رقمية قوية واعتماد مؤسسي عالي، تليها أوروبا بنسبة 27.6% وآسيا والمحيط الهادئ بنسبة 24.1%، مما يعكس الرقمنة السريعة والطلب المتزايد على التعليم عبر الإنترنت المتاح.

رؤى السوق

- وصل سوق تكنولوجيا التعليم (EdTech) إلى 163,478 مليون دولار أمريكي في عام 2024 وسيزداد بمعدل نمو سنوي مركب يبلغ 13.1% ليصل إلى 437,683.5 مليون دولار أمريكي بحلول عام 2032.

- يتم تغذية توسع السوق بزيادة اعتماد التعلم الرقمي عبر التعليم الابتدائي والثانوي، التعليم العالي، والتدريب المؤسسي، إلى جانب زيادة الاستثمار في أنظمة التعلم المدعومة بالذكاء الاصطناعي والسحابية.

- تشمل الاتجاهات الرئيسية اعتماد أدوات التعلم بالواقع المعزز/الواقع الافتراضي، أنظمة التعلم التكيفية، التدريس المدعوم بالذكاء الاصطناعي، والمنصات التي تركز على الأجهزة المحمولة، مما يوفر تجارب تعليمية أكثر تخصيصًا وغامرة.

- يقوي اللاعبون الرئيسيون مثل كورسيرا، يوديمي، أكاديمية خان، دولينجو، بلاك بورد، سكيلشير، تيشابل، مودل، وكانفاس من إنستراكتشر الوجود العالمي من خلال الابتكار التكنولوجي والشراكات الاستراتيجية.

- تقود أمريكا الشمالية بنسبة 38.2%، تليها أوروبا بنسبة 27.6% وآسيا والمحيط الهادئ بنسبة 24.1%؛ تهيمن أنظمة إدارة التعلم (LMS) على قطاع النوع بنسبة 38.4%، مدفوعة بنشر مؤسسي قوي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب النوع

يقود سوق تكنولوجيا التعليم (EdTech) حسب النوع أنظمة إدارة التعلم (LMS)، حيث تستحوذ على حصة 38.4% في عام 2024، مدفوعة بتبنيها الواسع لتقديم الدورات، تكامل التقييمات، وإدارة التعلم المركزية. تدعم منصات LMS التعلم التكيفي، التحليلات، وإدارة المناهج الرقمية على نطاق واسع، مما يعزز الطلب المؤسسي. كما تتوسع أنظمة معلومات الطلاب (SIS) ومنصات تعلم اللغات مع إعطاء المؤسسات الأولوية لأتمتة سير العمل والتعليم متعدد اللغات. ينمو برنامج إدارة الفصول الدراسية بشكل مطرد مع تزايد الفصول الدراسية الرقمية، بينما تكتسب الأدوات المتخصصة الأخرى زخماً من خلال نماذج التعلم الشخصية وأنظمة التدريس القائمة على الذكاء الاصطناعي.

- على سبيل المثال، أصبح Canvas الرائد في أنظمة إدارة التعلم في التعليم العالي في أمريكا الشمالية، حيث يمتلك حصة سوقية تبلغ حوالي 43%. تسيطر المنصات الثلاثة التالية Moodle وBrightspace (D2L) وBlackboard (Anthology) على ما بين 12% و16%، مما يعكس تبني قوي من قبل أعضاء الهيئة التدريسية لتصميم الدورات المتسق والتعليم القائم على التحليلات.

حسب النشر

سيطر النشر القائم على السحابة على سوق تكنولوجيا التعليم (EdTech) بحصة 64.7% في عام 2024، مدعومًا بالبنية التحتية القابلة للتوسع، التكاليف المبدئية المنخفضة، والتفعيل السريع عبر المؤسسات التعليمية والشركات. تُمكّن النماذج السحابية من التحديثات السلسة، الوصول عن بُعد، والتكامل مع التحليلات المدفوعة بالذكاء الاصطناعي، مما يعزز الكفاءة التشغيلية. يحتفظ النشر على المنصة (في الموقع) بأهميته للمؤسسات التي تحتاج إلى تحكم أكبر في البيانات، استضافة داخلية، أو أطر امتثال مخصصة. ومع ذلك، يستمر تبني السحابة في التسارع بسبب ارتفاع صيغ التعلم الهجين، تقديم التعلم المتوافق مع الأجهزة المحمولة، وزيادة الاستثمار في التحول الرقمي عبر منظومة التعليم.

- على سبيل المثال، قامت Instructure بتوسيع نظام Canvas LMS السحابي الخاص بها مع تعزيز التحليلات المدعومة بالذكاء الاصطناعي وأدوات التغذية الراجعة الآلية في عام 2024، مما يتيح للمؤسسات توسيع نطاق التعلم عن بُعد بأقل عبء على تكنولوجيا المعلومات.

حسب المستخدم النهائي

برزت مرحلة التعليم الأساسي والثانوي (K-12) كالفئة المهيمنة بحصة 42.6% في عام 2024، مدعومة بتسارع تبني الفصول الدراسية الرقمية، المحتوى التعليمي التفاعلي، أدوات التلعيب، وبرامج محو الأمية الرقمية الممولة من الحكومة. تليها فئة التعليم العالي حيث توسع الجامعات منصات التعلم عن بُعد، المختبرات الافتراضية، وأنظمة التقييم المدعومة بالذكاء الاصطناعي. يظهر المستخدمون من الشركات نمواً قوياً مدفوعاً بالتطوير المستمر للمهارات، وحدات التعلم المصغر، وتقنيات تطوير القوى العاملة. تقوم الوكالات الحكومية بشكل متزايد بنشر حلول تكنولوجيا التعليم للتدريب على نطاق واسع، برامج الحوكمة الرقمية، ومنصات المهارات في القطاع العام. تساهم الفئات الأخرى، بما في ذلك المعاهد المهنية، بشكل ثابت من خلال الطلب على الشهادات الرقمية المرنة.

محركات النمو الرئيسية

زيادة اعتماد التعلم الرقمي في التعليم الأساسي والثانوي والتعليم العالي

تسريع الانتقال نحو بيئات التعلم الرقمي يدفع بشكل كبير سوق تكنولوجيا التعليم، خاصة في أنظمة التعليم الأساسي والثانوي والتعليم العالي. تدمج المدارس والجامعات بشكل متزايد منصات التعلم الإلكتروني، والفصول الدراسية الافتراضية، وبرامج التعلم التكيفي، ومكتبات المحتوى الرقمي لتعزيز التفاعل ونتائج التعلم. تدعم المبادرات الحكومية التي تعزز محو الأمية الرقمية، وبرامج الرقمنة التعليمية الوطنية، والتمويل الكبير للبنية التحتية لتكنولوجيا المعلومات والاتصالات عملية الاعتماد. اكتسبت نماذج التعلم الهجين والمختلط الديمومة بعد الجائحة، مما يشجع المؤسسات على مواصلة الاستثمار في أدوات تكنولوجيا التعليم السحابية القابلة للتوسع. التحول نحو التعليم القائم على الكفاءة، وزيادة استخدام الألعاب، والطلب على التعلم الشخصي يعزز النمو أيضًا. زيادة الالتحاق ببرامج الدرجات العلمية عبر الإنترنت، والشهادات المصغرة، ومنصات التدريس الافتراضية تعزز توسع السوق، مما يجعل التعلم الرقمي محرك نمو أساسي طويل الأجل.

- على سبيل المثال، توحد مبادرة “PM eVidya” في الهند المنصات الرقمية مثل “DIKSHA”، التي قدمت أكثر من 501 كرور جلسة تعليمية و5879 كرور دقيقة تعليمية من خلال الكتب المدرسية المشفرة برمز الاستجابة السريعة والمحتوى الإلكتروني.

تزايد الطلب على تطوير المهارات، التدريب المؤسسي، والتعلم مدى الحياة

التطور السريع للمهارات في القوى العاملة العالمية والفجوة المتزايدة في المهارات الرقمية هما محركان رئيسيان يسرعان اعتماد تكنولوجيا التعليم في القطاع المؤسسي. تستثمر الشركات بشكل متزايد في منصات التدريب الرقمي، وأنظمة إدارة التعلم، والتقييمات القائمة على الذكاء الاصطناعي، والوحدات التعليمية المصغرة لتطوير مهارات الموظفين في مجالات مثل علوم البيانات، والأمن السيبراني، ومعرفة الذكاء الاصطناعي، والاتصال، والقيادة. أدى ارتفاع العمل عن بُعد إلى تضخيم الحاجة إلى أدوات تدريب مرنة، وسهلة الوصول، ومتوافقة مع الأجهزة المحمولة. يوفر التعلم الإلكتروني المؤسسي وفورات في التكاليف قابلة للقياس، وتوصيل محتوى موحد، ومسارات تعلم شخصية تعزز الإنتاجية والاحتفاظ. توسع المعسكرات التدريبية الرقمية، وبرامج الشهادات المهنية، ومنصات التدريب المتوافقة مع الصناعة يعزز دور تكنولوجيا التعليم في تحول القوى العاملة. تضمن ثقافة التعلم مدى الحياة التي تدفعها التحولات المهنية وإعادة التأهيل المستمر الطلب المستدام على حلول تكنولوجيا التعليم الموجهة للمؤسسات.

- على سبيل المثال، تركز “Pluralsight” على تدريب المهارات التقنية والإبداعية، وتقدم كتالوجًا من الدورات التقنية المناسبة لتكنولوجيا المعلومات، وتطوير البرمجيات، والسحابة، والأمن السيبراني؛ وقد خدمت تاريخيًا عددًا كبيرًا من العملاء المؤسسيين والشركات، بما في ذلك العديد من شركات “Fortune 500”.

تكامل الذكاء الاصطناعي والتحليلات وتقنيات التخصيص

تسريع تكامل الذكاء الاصطناعي، وتعلم الآلة، والتحليلات في أنظمة التعليم الحديثة يوسع سوق تكنولوجيا التعليم. تعزز الأدوات المدفوعة بالذكاء الاصطناعي نتائج التعلم من خلال توصيل المحتوى التكيفي، والرؤى التنبؤية، والتقييم الآلي، وأنظمة التدريس الذكية التي تخصص التعليم لكل متعلم. يستخدم المعلمون لوحات معلومات في الوقت الحقيقي لتتبع تفاعل الطلاب، وتحديد فجوات التعلم، وتطبيق استراتيجيات تدريس متمايزة. تدعم التحليلات المؤسسات في تحسين الاحتفاظ، وتحسين هياكل المناهج، وتعزيز فعالية البرامج. يغذي معالجة اللغة الطبيعية المساعدين التعليميين الحواريين ومنصات اللغة، بينما تبسط الأتمتة أنظمة معلومات الطلاب والمهام الإدارية. مع تقدم قدرات الذكاء الاصطناعي، تصبح تكنولوجيا التعليم أكثر ديناميكية واستجابة وقائمة على البيانات، مما يعزز اعتمادها على المدى الطويل.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على التقنيات الغامرة: التعلم عبر الواقع المعزز والواقع الافتراضي والميتافيرس

تقدم التقنيات الغامرة مثل الواقع المعزز (AR) والواقع الافتراضي (VR) ومساحات التعلم المدفوعة بالميتافيرس فرصًا كبيرة في سوق التكنولوجيا التعليمية. يتيح الواقع المعزز والواقع الافتراضي التعلم التجريبي من خلال محاكاة البيئات المعقدة، وتحسين التعليم في مجالات العلوم والتكنولوجيا والهندسة والرياضيات، وتقديم مختبرات افتراضية لتطوير المهارات العملية في مجالات مثل الطب والهندسة والحرف الماهرة. تقدم المنصات القائمة على الميتافيرس فصولاً دراسية رقمية تعاونية، وبيئات تعلم معتمدة على الألعاب، وتفاعلات بين الأقران يقودها الأفاتار مما يعزز التفاعل. تقوم المؤسسات بشكل متزايد بتجريب أدوات XR للتدريبات الافتراضية، والتدريب عن بُعد، وتصور الموضوعات التفاعلي. تساهم انخفاض تكاليف الأجهزة، وتوسع مكتبات محتوى XR، وتعزيز الشراكات بين الصناعة والأكاديميا في خلق إمكانات تجارية قوية للابتكارات في التعلم الغامر.

- على سبيل المثال، تستمر جامعات وكليات الطب في اعتماد HoloLens 2 من مايكروسوفت للتعلم المختلط للأناتومي، مما يسمح للطلاب بالتفاعل مع نماذج الأعضاء ثلاثية الأبعاد وإجراء الإجراءات الافتراضية.

نمو التعليم بالذكاء الاصطناعي، التقييمات الآلية، ونماذج التعلم المعتمدة على البيانات

تعيد أنظمة التعليم المدعومة بالذكاء الاصطناعي، وأدوات التقييم الآلية، والأطر التعليمية المعتمدة على البيانات تشكيل مشهد التكنولوجيا التعليمية. تحاكي منصات التعليم الذكية التدريب الشخصي من خلال تقديم ملاحظات في الوقت الحقيقي، وتقدم صعوبة تكيفية، وعلاج مستهدف. تقلل التقييمات الآلية من عبء العمل على المعلمين من خلال التقييم الفوري، والتحليلات، وتخطيط الأداء. تساعد التحليلات التنبؤية المؤسسات في تحديد الطلاب المعرضين للخطر مبكرًا وتحسين نتائج التعلم. يساهم التخصيص المدعوم بالذكاء الاصطناعي في تلبية سرعات وأنماط التعلم المتنوعة، مما يزيد من التفاعل والاحتفاظ. تخلق هذه التطورات فرصًا قوية لمزودي التكنولوجيا التعليمية لدمج محركات الذكاء الاصطناعي التوليدية، وأنظمة التوصية، ومعالجة اللغة الطبيعية في منصات التعلم من الجيل التالي.

- على سبيل المثال، وسعت أكاديمية خان مساعدها التعليمي بالذكاء الاصطناعي Khanmigo، الذي يقدم إرشادات خطوة بخطوة لحل المشكلات، وأسئلة بأسلوب سقراطي، ودعم تعلم شخصي عبر مواد تشمل الرياضيات والعلوم والكتابة.

التحديات الرئيسية

الفجوة الرقمية، الفجوات في البنية التحتية، وعدم المساواة في الوصول إلى التكنولوجيا

على الرغم من التقدم التكنولوجي السريع، يواجه سوق التكنولوجيا التعليمية تحديات كبيرة بسبب الفجوات الرقمية المستمرة عبر المناطق والمجموعات الاجتماعية والاقتصادية. تحد الاتصالات العريضة النطاق غير الكافية، وتوافر الأجهزة المحدود، والبنية التحتية لتكنولوجيا المعلومات والاتصالات غير الكافية من اعتماد التعلم الرقمي، خاصة في المجتمعات الريفية والمحرومة. تعيق القيود الميزانية داخل المدارس والمؤسسات تنفيذ حلول التكنولوجيا التعليمية المتقدمة على نطاق واسع. يواجه الطلاب الذين يفتقرون إلى الوصول المستمر إلى الأدوات الرقمية تفاوتات في التعلم على الرغم من الاعتماد الأوسع لنماذج التعليم عبر الإنترنت. تحديات تدريب المعلمين والأنظمة المؤسسية القديمة تبطئ أيضًا التحول الرقمي. يبقى معالجة هذه الفجوات أمرًا ضروريًا لتحقيق نتائج تعلم عادلة وضمان نمو شامل للتكنولوجيا التعليمية.

قضايا خصوصية البيانات، مخاطر الأمن السيبراني، والامتثال التنظيمي

تقدم الرقمنة الواسعة في التعليم مخاطر متزايدة تتعلق بخصوصية البيانات، الأمن السيبراني، والامتثال. تتعامل منصات التكنولوجيا التعليمية مع بيانات حساسة للطلاب والمؤسسات، مما يجعلها أهدافًا محتملة للتهديدات السيبرانية وانتهاكات الخصوصية. يضيف ضمان الامتثال للوائح مثل GDPR، FERPA، وقوانين حماية البيانات الإقليمية تعقيدًا للمزودين والمؤسسات. يمكن أن تؤدي الضوابط الأمنية الضعيفة إلى وصول غير مصرح به، فقدان البيانات، أو عواقب قانونية، مما يقوض الثقة في أنظمة التعلم الرقمية. تزيد المخاوف حول شفافية الذكاء الاصطناعي، العدالة الخوارزمية، والاستخدام المسؤول للبيانات من تعقيد التبني. يبقى تعزيز أطر الأمن السيبراني، أنظمة المراقبة، والحكم الأخلاقي أمرًا حاسمًا للحفاظ على ثقة السوق.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق تكنولوجيا التعليم (EdTech) بنسبة 38.2% في عام 2024، مدعومة ببنية تحتية رقمية قوية، واعتماد عالي لأنظمة إدارة التعلم، واستثمارات مستمرة في حلول التعلم المدفوعة بالذكاء الاصطناعي. تقود الولايات المتحدة الطلب بسبب الاستخدام الواسع لنماذج التعلم الرقمي عبر قطاعات التعليم من K–12، التعليم العالي، والقطاعات المؤسسية. تستفيد المنطقة من المبادرات الرقمية الممولة من الحكومة، القبول الواسع للتعلم الهجين، والتوسع السريع في برامج الشهادات والدورات عبر الإنترنت. يعزز التكامل المتزايد لأدوات الواقع المعزز والواقع الافتراضي والتدريس الشخصي المدعوم بالذكاء الاصطناعي من مكانة أمريكا الشمالية كسوق رائد في تكنولوجيا التعليم.

أوروبا

شكلت أوروبا نسبة 27.6% في عام 2024، مدفوعة بالاعتماد القوي على التعليم الهجين، وتوسع الفصول الدراسية الرقمية، والمبادرات التنظيمية الداعمة التي تعزز أنظمة التعلم الآمنة المعتمدة على البيانات. تقود دول مثل المملكة المتحدة، ألمانيا، وفرنسا في تنفيذ التكنولوجيا التعليمية، مع التركيز على منصات التعلم السحابية، الفصول الافتراضية، وبرامج تدريب المعلمين. تستفيد المنطقة من الطلب المتزايد على تقنيات تعلم اللغات، التعليم الرقمي للكبار، وأدوات إعادة التأهيل المؤسسية. تشجع معايير الامتثال الصارمة على تقديم عروض تكنولوجيا تعليمية آمنة، مما يزيد من ثقة المستخدمين. تدعم الاستثمارات المستمرة في أدوات التعلم المدعومة بالذكاء الاصطناعي وأطر التعليم الرقمي عبر الحدود التوسع المستمر لسوق أوروبا.

آسيا والمحيط الهادئ

احتلت آسيا والمحيط الهادئ نسبة 24.1% في عام 2024 وتبقى المنطقة الأسرع نموًا، مدفوعة بزيادة انتشار الإنترنت، توسع أعداد الطلاب، والمبادرات الحكومية المدعومة للتعلم الرقمي. تقود الصين، الهند، اليابان، وكوريا الجنوبية الطلب على منصات التعليم عبر الإنترنت، تطبيقات التحضير للاختبارات، وحلول التعلم الموجهة للجوال. تسرع الأجهزة الميسورة التمويل القوي لرأس المال الاستثماري الابتكار واعتماد المنصات. تشهد المنطقة أيضًا زيادة في الطلب على التعليم الإلكتروني المؤسسي حيث تركز الشركات على تحسين مهارات القوى العاملة على نطاق واسع. يعزز الاستخدام المتزايد للجوال وتوسع البنية التحتية السحابية من مكانة آسيا والمحيط الهادئ كمحرك رئيسي لنمو سوق تكنولوجيا التعليم العالمي.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على نسبة 6.5% في عام 2024، مدعومة بزيادة اعتماد التعلم الرقمي في البرازيل، المكسيك، وكولومبيا. تدفع البرامج الحكومية التي تروج للتعلم عن بعد ومحو الأمية الرقمية الطلب على منصات إدارة التعلم، تقنيات الفصول الدراسية الهجينة، وحلول التعلم الميسورة المعتمدة على الجوال. تشهد المنطقة أيضًا زيادة في استخدام منصات تعلم اللغات والتدريب المهني بسبب احتياجات تطوير القوى العاملة. ومع ذلك، تبقى التحديات مثل الاتصال غير المتساوي بالإنترنت والتمويل المحدود في بعض أنظمة التعليم. على الرغم من القيود، تستمر الاستثمارات من القطاع الخاص وتوسيع مبادرات التحول الرقمي في K–12 في وضع أمريكا اللاتينية كسوق واعد في تكنولوجيا التعليم.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة 3.6٪ في عام 2024، مدعومة باستراتيجيات التعليم الرقمي الوطنية، وزيادة الاستثمارات في الفصول الدراسية الذكية، وارتفاع تبني التعليم الإلكتروني في السعودية، والإمارات، وجنوب أفريقيا. تقوم الحكومات بتحديث البنية التحتية التعليمية، وتوسيع البرامج التي تركز على العلوم والتكنولوجيا والهندسة والرياضيات، وتعزيز الثقافة الرقمية، مما يدفع الطلب على المنصات. تستفيد المنطقة أيضًا من زيادة استخدام التعلم عبر الهاتف المحمول واحتياجات التدريب المؤسسي المتزايدة. ومع ذلك، لا تزال العديد من الأسواق الأفريقية تواجه فجوات في الاتصال وتحديات في القدرة على تحمل التكاليف. من المتوقع أن يدعم التوسع المستمر في النطاق العريض، والاستثمار في تكنولوجيا المعلومات والاتصالات، والإصلاحات التعليمية النمو المستدام طويل الأجل في سوق التكنولوجيا التعليمية.

تقسيمات السوق

حسب النوع

- أنظمة إدارة التعلم (LMS)

- أنظمة معلومات الطلاب (SIS)

- برامج إدارة الفصول الدراسية

- منصات تعلم اللغات:

- أخرى

حسب النشر

- قائم على السحابة

- على المنصة

حسب المستخدم النهائي

- التعليم الأساسي والثانوي (K-12)

- التعليم العالي

- الشركات

- الحكومة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق تكنولوجيا التعليم (EdTech) بمشهد تنافسي متنوع ومتوسع مدفوعًا بالابتكار المستمر، والشراكات الاستراتيجية، والتبني الرقمي السريع عبر أنظمة التعلم. تعزز الشركات الرائدة مثل Coursera، وUdemy، وKhan Academy، وDuolingo، وBlackboard، وSkillshare، وTeachable، وCanvas by Instructure، وMoodle، وEdmodo وجودها من خلال منصات التعلم المتقدمة، والتخصيص المدفوع بالذكاء الاصطناعي، وتجارب التعلم الموجهة للجوال. تركز الشركات على توسيع مكتبات الدورات، وتعزيز المحتوى التفاعلي، وتحسين تحليلات المتعلمين لجذب المؤسسات الأكاديمية والعملاء المؤسسيين. تدعم الشراكات الاستراتيجية مع الجامعات، والهيئات الحكومية، والشركاء الصناعيين قابلية التوسع في المنصات واختراق السوق. يستثمر العديد من اللاعبين في أدوات الواقع المعزز/الواقع الافتراضي، والمعلمين الذكاء الاصطناعي التوليدي، وتقنيات التعلم التكيفي لتمييز العروض وتلبية الطلب المتزايد على نماذج التعلم الهجينة والشخصية. مع اشتداد المنافسة العالمية، تعطي شركات التكنولوجيا التعليمية الأولوية لمشاركة المستخدم، والمحتوى المحلي، ومسارات الشهادات للحفاظ على الميزة التنافسية في بيئة التعليم الرقمي المتطورة بسرعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Skillshare

- Canvas بواسطة Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- أكاديمية خان

- Edmodo

التطورات الأخيرة

- في ديسمبر 2025، استحوذت Impelsys على Delta Think لتوسيع قدراتها في البيانات والنشر وخدمات التكنولوجيا للتعليم والرعاية الصحية وما بعدها.

- في نوفمبر 2025، كشفت SMART Technologies عن أول لوحات تفاعلية “صنع في الهند” مصممة للتعليم في DIDAC 2025.

- في أكتوبر 2025، تم إطلاق Uprio، وهي شركة ناشئة جديدة في مجال تكنولوجيا التعليم تعتمد على الذكاء الاصطناعي، بواسطة الرئيس السابق لـ BYJU’S في الهند، وتركز على التعليم الشخصي عبر الإنترنت المتوافق مع المناهج الدراسية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع والنشر والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم وعروض منتجاتهم واستثماراتهم ومصادر إيراداتهم والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، فضلاً عن العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتقدم سوق تكنولوجيا التعليم من خلال تكامل أعمق للتخصيص المدفوع بالذكاء الاصطناعي عبر أنظمة التعلم العالمية.

- ستصبح نماذج التعلم الهجين والمختلط بشكل متزايد المعيار في التعليم الأساسي والثانوي والتعليم العالي والبيئات المؤسسية.

- ستوسع تقنيات الواقع المعزز والواقع الافتراضي والمحاكاة الغامرة اعتماد التعلم العملي القائم على المهارات والتجارب.

- ستكتسب تحليلات البيانات أهمية في تتبع أداء المتعلم وتحسين استراتيجيات التدريس.

- ستتسارع الطلب المؤسسي على منصات تحسين المهارات وإعادة التأهيل الرقمية عبر الصناعات.

- ستشهد حلول التعلم الموجهة للجوال انتشاراً أوسع، خاصة في المناطق الناشئة.

- سيعزز التعاون بين شركات تكنولوجيا التعليم والجامعات والهيئات الحكومية النظم البيئية للتعليم الرقمي.

- ستصبح تحسينات الأمن السيبراني وخصوصية البيانات حاسمة للحفاظ على الثقة والامتثال التنظيمي.

- ستعيد برامج التعلم المصغر والاعتماد والشهادات الرقمية تشكيل مسارات التطوير المهني.

- ستستمر البنية التحتية القائمة على السحابة في تمكين حلول التعلم القابلة للتوسع والمرنة والمتاحة عالمياً.