نظرة عامة على السوق

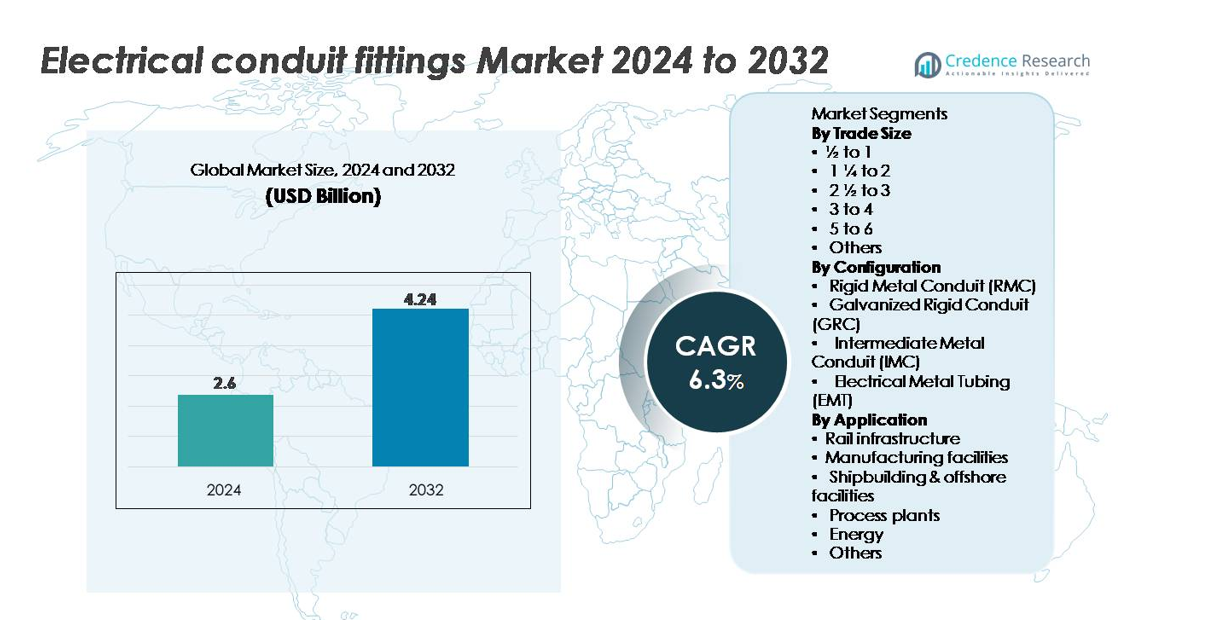

تم تقييم سوق تجهيزات القنوات الكهربائية بمبلغ 2.6 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.24 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.3٪ خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تجهيزات القنوات الكهربائية 2024 |

2.6 مليار دولار أمريكي |

| سوق تجهيزات القنوات الكهربائية، معدل النمو السنوي المركب |

6.3% |

| حجم سوق تجهيزات القنوات الكهربائية 2032 |

4.24 مليار دولار أمريكي |

يتشكل سوق تجهيزات القنوات الكهربائية من خلال المنافسة القوية بين الشركات المصنعة العالمية مثل Techno Flex، Gibson Stainless & Specialty، Nucor Tubular Products، Legrand، American Conduit، HellermannTyton، Schneider Electric، Flexa، Anamet Electrical، وAtkore، حيث يستفيد كل منها من الابتكار في المواد، التصاميم المقاومة للتآكل، وشبكات التوزيع الواسعة لتعزيز اختراق السوق. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تبلغ 36٪، مدفوعة بالتصنيع السريع، البناء واسع النطاق، وتوسيع البنية التحتية للطاقة. تليها أمريكا الشمالية وأوروبا، مدعومة بمعايير السلامة الكهربائية الصارمة وتحديث المرافق التجارية والصناعية. تواصل الشركات المنافسة من خلال التصنيع المتقدم، الامتثال للشهادات، وتجهيزات مصممة لتطبيقات الأداء العالي في بيئات تركيب متنوعة.

رؤى السوق

- تم تقييم سوق تجهيزات القنوات الكهربائية بمبلغ 2.6 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.24 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.3% خلال فترة التوقعات.

- يتم تحفيز الطلب القوي من خلال البناء التجاري السريع، وكهربة الصناعة، واللوائح الصارمة للسلامة التي تسرع من اعتماد تجهيزات متوافقة مع EMT، IMC، GRC، وRMC عبر أنظمة الأسلاك المتنوعة.

- تشمل الاتجاهات الرئيسية تفضيل متزايد للفولاذ المقاوم للصدأ المقاوم للتآكل والتجهيزات المطلية، وتوسيع تصاميم الموصلات المعيارية وبدون أدوات، وزيادة استخدام أدوات التخطيط الرقمية مثل BIM لتوجيه القنوات بدقة.

- تشتد المنافسة بين اللاعبين الرئيسيين مثل Techno Flex، Gibson Stainless & Specialty، Nucor Tubular Products، Legrand، American Conduit، HellermannTyton، Schneider Electric، Flexa، Anamet Electrical، وAtkore، حيث يعزز كل منهم المحافظ وشبكات التوزيع.

- تتصدر منطقة آسيا والمحيط الهادئ بنسبة 36%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 24%، بينما تظل EMT الجزء السائد من التكوين وحجم التجارة من ½ إلى 1 بوصة يمثل أعلى حجم تركيب.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب حجم التجارة

تشكل أحجام التجارة من ½ إلى 1 بوصة الجزء الفرعي السائد في سوق تجهيزات القنوات الكهربائية، مدفوعة باستخدامها الواسع في مشاريع الأسلاك السكنية والتجارية الخفيفة حيث تكون الدوائر المدمجة والاتصالات الفرعية شائعة. يضمن إنتاجها العالي في التجديد والبناء الصغير الطلب المستمر، بينما يعزز التوافق مع أنظمة EMT وIMC الاعتماد عبر المقاولين. تدعم أحجام التجارة الأكبر مثل 1¼ إلى 2 بوصة و2½ إلى 3 بوصة الكابلات الصناعية ولكنها تظل ثانوية بسبب قلة تكرار التركيب. تخدم الأحجام التي تزيد عن 3 بوصات بشكل أساسي التطبيقات الثقيلة المتخصصة.

- على سبيل المثال، تنتج Atkore قنوات فولاذية EMT وIMC تفي بمعايير UL-797 وUL-1242 عبر شبكة تصنيعها في الولايات المتحدة. تدير الشركة أكثر من 60 موقع تصنيع وتوزيع عالميًا، مما يدعم الجودة المتسقة وتوريد القنوات بكميات كبيرة.

حسب التكوين

تبرز الأنابيب المعدنية الكهربائية (EMT) كتكوين رائد، مدعومة بتصميمها الخفيف الوزن وخصائص التركيب السريع والتفضيل القوي في المباني التجارية والتجهيزات الصناعية. تجعل قابلية الانحناء وتكلفة المواد المنخفضة مقارنة بالقنوات المعدنية الصلبة EMT الخيار الأول للمقاولين الكهربائيين الكبار الذين يسعون إلى كفاءة التركيب. تهيمن القنوات المعدنية الصلبة (RMC) والقنوات المعدنية المجلفنة (GRC) في البيئات القاسية والخطرة، حيث توفر حماية فائقة من التآكل، بينما توفر القنوات المعدنية المتوسطة (IMC) خيارًا متوازنًا للتركيبات الصناعية الحساسة للوزن.

- على سبيل المثال، تنتج Gibson Stainless & Specialty تجهيزات قنوات من الفولاذ المقاوم للصدأ 316 بقوة شد نموذجية تبلغ 515 ميجا باسكال وتصنيف إجهاد 205 ميجا باسكال. تدعم هذه الخصائص الميكانيكية الأداء الموثوق في البيئات البتروكيماوية والبحرية القاسية حيث تكون مقاومة التآكل حاسمة.

حسب التطبيق

تمثل مرافق التصنيع القطاع الرئيسي للتطبيقات، مدفوعة بالتوسع المستمر لخطوط الإنتاج الآلي، والأسلاك الواسعة للآلات، والمتطلبات الصارمة للسلامة لأنظمة الكهرباء المغلقة. يزيد توزيع الأحمال الكهربائية العالية، والربط بين المعدات، وكابلات غرف التحكم بشكل كبير من الطلب على تجهيزات القنوات الثقيلة. تليها البنية التحتية للسكك الحديدية ومصانع العمليات، مدعومة بترقيات واسعة النطاق في الكهرباء ومعايير الامتثال الصارمة. تتطلب صناعة بناء السفن والمنشآت البحرية حلول قنوات مقاومة للتآكل، بينما يستخدم قطاع الطاقة، وخاصة المحطات الفرعية وأصول الطاقة المتجددة، تكوينات قوية لدعم شبكات الكابلات طويلة المدى وعالية الموثوقية.

محركات النمو الرئيسية

توسع البناء التجاري والصناعي والبنية التحتية

يعمل الاستثمار العالمي المتزايد في تطوير البنية التحتية التجارية والصناعية والعامة كمحفز رئيسي لنمو تجهيزات القنوات الكهربائية. يدفع البناء السريع للمجمعات التجارية، ومراكز اللوجستيات، ومراكز البيانات، والمرافق الصحية إلى زيادة استهلاك أنظمة الأسلاك الآمنة. تعزز التوسعات الصناعية التي تشمل خطوط التصنيع، ومعدات الأتمتة، والشبكات الكهربائية عالية الحمل الطلب على تجهيزات القنوات القادرة على دعم الإجهاد الميكانيكي الثقيل، والتعرض للتآكل، ومدى الكابلات الطويل. تستمر ترقيات البنية التحتية الحضرية مثل أنظمة النقل الذكية، وممرات السكك الحديدية المترو، وبرامج تحديث المرافق في اعتماد الأسلاك الهيكلية القائمة على القنوات لتلبية معايير الامتثال والسلامة. تزيد أنشطة التجديد والتحديث في المرافق القديمة أيضًا من الطلب على استبدال الموصلات، والوصلات، والأكواع، وتجهيزات الضغط. يدعم التأثير التراكمي للنشاط الإنشائي المستمر والضغط التنظيمي المتزايد للأسلاك الآمنة والمغلقة بشكل كبير التوسع السوقي على المدى الطويل.

- على سبيل المثال، تُبلغ شركة Legrand عن محفظة عالمية تضم أكثر من 300,000 مرجع منتج مدعومة بعمليات تصنيع عبر ما يقرب من 90 دولة. يتيح هذا الشبكة توفيرًا مستمرًا لأجهزة الأسلاك، وأنظمة إدارة الكابلات، وملحقات القنوات للمشاريع التجارية والصناعية.

زيادة التركيز على السلامة الكهربائية والامتثال التنظيمي

يستمر التركيز المتزايد على السلامة الكهربائية عبر البيئات التجارية والصناعية وعالية المخاطر في دفع تبني تجهيزات القنوات المصممة لحماية سلامة الأسلاك. تفرض الهيئات التنظيمية مثل NEC وIEC والسلطات الإقليمية معايير صارمة تتعلق بالحماية الميكانيكية، واستمرارية التأريض، ومقاومة التآكل، وسلامة الحريق. تتطلب الصناعات التي تشمل درجات حرارة عالية، أو اهتزازات، أو مواد كيميائية، أو أجواء عرضة للانفجار بشكل متزايد أنظمة قنوات معدنية صلبة وتجهيزات معززة. تسرع عمليات التدقيق الامتثالية المدفوعة بالتأمين استبدال ملحقات الأسلاك القديمة. مع تعزيز المنظمات لبرامج البيئة والصحة والسلامة (EHS)، فإنها تعطي الأولوية لتجهيزات القنوات التي تقلل من خطر الأعطال الكهربائية، والدوائر القصيرة، وتسرب الرطوبة، وتدهور الكابلات. إن الضرورة لتركيبات متوافقة مع الأكواد في المستودعات، والمصانع، والمباني العامة، وقطاعات النقل تضع اللوائح السلامة كمحرك رئيسي للسوق.

- على سبيل المثال، تعمل شركة شنايدر إلكتريك عالميًا في توزيع الكهرباء وأنظمة إدارة الطاقة. يشمل نطاق منتجاتها معدات التوزيع ذات الجهد المنخفض، والمفاتيح، والمقابس، ولوحات التوزيع والمكونات ذات الصلة المستخدمة في البيئات السكنية والتجارية والصناعية.

كهرباء العمليات الصناعية وارتفاع الأتمتة

إن التحول المتزايد نحو كهربة العمليات الصناعية واعتماد تقنيات الصناعة 4.0 يزيد بشكل كبير من الحاجة إلى بنية تحتية قوية للقنوات. تتطلب خطوط الإنتاج الآلية، والروبوتات، وآلات CNC، والأسلاك عالية الكثافة للتحكم حلول توجيه آمنة قادرة على حماية الكابلات الحساسة من التآكل والاهتزاز والتعرض لـ EMI. كما أن كهربة أنظمة الضخ، ووحدات HVAC، ومعدات التعدين، وأصول توزيع الطاقة توسع استخدام تركيبات القنوات الثقيلة. يؤدي دمج أجهزة الاستشعار، وعقد إنترنت الأشياء، وأنظمة المراقبة في بيئات المصانع إلى زيادة كثافة الكابلات، مما يزيد من الطلب على تركيبات الوصل الدقيقة، والوصلات التوسعية، وملحقات التأريض. ومع انتقال الصناعات نحو عمليات ذكية وممكّنة رقميًا، تتعزز الحاجة إلى أطر توصيل موثوقة ومنظمة وقابلة للتوسع، مما يعزز اعتماد تركيبات القنوات المتقدمة.

الاتجاهات والفرص الرئيسية

نمو تركيبات المواد المقاومة للتآكل والمتخصصة

يدور اتجاه السوق الرئيسي حول زيادة الطلب على التركيبات المقاومة للتآكل المصنوعة من الفولاذ المقاوم للصدأ، والفولاذ المجلفن بالغمس الساخن، والمعادن المطلية بـ PVC، والمركبات البوليمرية المتقدمة. تتطلب صناعات مثل بناء السفن، والطاقة البحرية، والبتروكيماويات، ومعالجة مياه الصرف الصحي تركيبات قادرة على تحمل التعرض لمياه البحر، والرش الكيميائي، والرطوبة العالية. كما أن ارتفاع غرف التنظيف، والصناعات الدوائية، ومرافق معالجة الأغذية يعزز اعتماد أنظمة القنوات الصحية وسهلة التنظيف. يقوم المصنعون بتوسيع محافظهم لتشمل تركيبات بآليات إحكام محسنة، وسلامة خيوط محسنة، وطلاءات عالية الجودة. يخلق هذا الاتجاه فرصًا قوية للموردين الذين يطورون تقنيات المواد المتخصصة لتلبية متطلبات الأداء البيئي والحراري والميكانيكي عبر ظروف التشغيل القاسية.

رقمنة التخطيط الكهربائي وارتفاع أنظمة التركيب المسبقة الهندسة

تتمثل فرصة ناشئة في اعتماد أدوات البناء الرقمية مثل توجيه الكهرباء القائم على BIM، وتحسين التخطيط ثلاثي الأبعاد، وتوليد قوائم المواد الآلي مما يزيد الطلب على تركيبات القنوات القياسية والدقيقة الهندسة. تسرع مجموعات التركيبات المسبقة الهندسة، والتجميعات المعيارية، والملحقات السريعة الاتصال سرعة التركيب، وتقلل من تكاليف العمالة، وتعزز الاتساق عبر مشاريع البناء الكبيرة. يفضل المقاولون بشكل متزايد التركيبات المتوافقة مع أدوات الثني الآلية، وأنظمة التركيب الروبوتية، ووضع العلامات الذكية لتتبع الأصول. مع قيام شركات البناء برقمنة سير العمل واعتماد ممارسات التصنيع المسبق، فإن الموردين الذين يقدمون أنظمة تركيب القنوات المتكاملة والجاهزة للتركيب سيحصلون على ميزة تنافسية.

- على سبيل المثال، تقدم Atkore ملفات BIM متوافقة مع Revit لأكثر من 2000 منتج من القنوات، والدعامات، وإدارة الكابلات من خلال مكتبتها الرسمية لـ BIM، مما يتيح توجيهًا كهربائيًا رقميًا دقيقًا وتوليد فواتير المواد بشكل آلي في مشاريع البناء الكبيرة.

الاستثمارات المتزايدة في الطاقة المتجددة والبنية التحتية للطاقة

التحول العالمي نحو الطاقة المتجددة بما في ذلك المزارع الشمسية، ومحطات الرياح، ومرافق الهيدروجين، ومشاريع تخزين الطاقة بالبطاريات يخلق فرصًا كبيرة لتجهيزات القنوات الكهربائية المصممة خصيصًا للبيئات الخارجية، ذات الجهد العالي، والمكثفة بالاهتزازات. تتطلب التركيبات المتجددة شبكات كابلات واسعة للمحولات، والمحطات الفرعية، والمحولات، وأجهزة المراقبة، مما يدفع الطلب على تجهيزات القنوات القوية التي تتحمل الأشعة فوق البنفسجية، والرطوبة، والدورات الحرارية. تدعم مبادرات تحديث الشبكة، بما في ذلك ترقيات المحطات الفرعية وبرامج الكابلات تحت الأرض، التبني بشكل أكبر. مع تسارع الانتقال في مجال الطاقة، تشهد تجهيزات القنوات المستخدمة في بنية توزيع الطاقة نموًا طويل الأمد مستدامًا.

- على سبيل المثال، يشمل نظام التوزيع تحت الأرض Elastimold™ من ABB مكونات مصنفة بجهد 15 كيلوفولت، 25 كيلوفولت، و35 كيلوفولت تم اختبارها وفقًا لمعايير IEEE 386، والتي يتم نشرها في المحطات الفرعية الشمسية والرياح التي تتطلب نهايات متوافقة مع القنوات قادرة على تحمل الدورات الحرارية الخارجية والإجهاد العالي الجهد.

التحديات الرئيسية

تقلب أسعار المواد الخام وقيود سلسلة التوريد

يواجه سوق تجهيزات القنوات تحديات كبيرة ناتجة عن تقلب أسعار الصلب، الألمنيوم، والبوليمرات، والتي تؤثر مباشرة على تكاليف التصنيع واستقرار الأسعار. تؤدي اضطرابات سلسلة التوريد بسبب عدم الاستقرار الجيوسياسي، وقيود الشحن، أو نقص الصلب المجلفن إلى زيادة الضغط على دورات الإنتاج والجداول الزمنية للتسليم. يواجه المصنعون ارتفاعًا في النفقات المتعلقة بالطلاءات، عمليات الخيوط، والتشغيل الدقيق. هذه التقلبات تحد من هوامش الربح، تعقد العقود طويلة الأجل، وتضغط على الموردين لتنويع المصادر. يكافح المصنعون الأصغر للحفاظ على القدرة التنافسية ضد اللاعبين الكبار الذين لديهم سلاسل توريد متكاملة عموديًا، مما يضخم الاعتماد على المواد الخام كأحد التحديات الرئيسية في الصناعة.

نقص العمالة وفجوات المهارات في التعاقدات الكهربائية

يشكل النقص المستمر في الكهربائيين المدربين والمركبين المهرة تحديات تشغيلية، خاصة في المشاريع الصناعية والتجارية الكبيرة التي تعتمد بشكل كبير على الأسلاك القائمة على القنوات. تؤدي مستويات المهارة غير الكافية إلى أخطاء في التركيب، جداول زمنية أطول للمشاريع، وتكاليف إعادة العمل المرتفعة، مما يقلل من الإنتاجية العامة. تتطلب تخطيطات القنوات المعقدة خاصة التي تشمل الأنظمة المعدنية الصلبة، الامتثال للمناطق الخطرة، والانحناءات الدقيقة فنيين ذوي خبرة متخصصة. مع نمو الطلب على البناء بشكل أسرع من توفر القوى العاملة، يواجه المقاولون بشكل متزايد تأخيرات وقيود في السعة. يضغط هذا النقص على المصنعين لتقديم تصميمات تجهيزات مبسطة، معيارية، وبدون أدوات لتخفيف تعقيد التركيب.

التحليل الإقليمي

أمريكا الشمالية

تشكل أمريكا الشمالية حوالي 32% من سوق تجهيزات القنوات الكهربائية، مدفوعة بالبناء التجاري القوي، وتحديث شبكات المرافق، والالتزام القوي بمعايير NEC التنظيمية. تقود الولايات المتحدة الطلب الإقليمي بسبب الاستثمارات الواسعة في مراكز البيانات، والبنية التحتية اللوجستية، والأتمتة الصناعية. يسرع تجديد الأنظمة الكهربائية القديمة على نطاق واسع في التصنيع والنقل والمرافق المؤسسية من الطلب على استبدال تجهيزات القنوات. يعزز الاعتماد العالي على قنوات EMT والمعدنية الصلبة، إلى جانب زيادة الإنفاق على منشآت الطاقة المتجددة، النمو طويل الأجل للسوق في جميع أنحاء المنطقة.

أوروبا

تستحوذ أوروبا على حصة تقدر بـ 24%، مدفوعة بلوائح السلامة الكهربائية الصارمة، والتحديث الصناعي المستمر، والتوسع السريع في مشاريع السكك الحديدية والطاقة المتجددة والبنية التحتية العامة. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا ودول الشمال الطلب على تجهيزات القنوات المقاومة للتآكل والمقاومة للحريق المستخدمة في التصنيع المتقدم والصناعات التحويلية وشبكات المباني الذكية. يدعم إعادة تجهيز الهياكل التجارية القديمة والاستثمارات المتجددة في مشاريع الرياح البحرية اعتماد التجهيزات المعدنية والمطلية بمواد خاصة. يعزز التركيز على الاستدامة وكفاءة الطاقة والامتثال لمعايير EN/IEC من مكانة أوروبا كسوق ناضج تقنيًا.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمية بحصة تبلغ حوالي 36%، مدعومة بالتوسع الحضري واسع النطاق، وتوسيع الممرات الصناعية، والإنفاق العام العالي على البنية التحتية للنقل والسكك الحديدية والطاقة. تعرض الصين والهند واليابان وجنوب شرق آسيا طلبًا قويًا على أنظمة EMT وIMC وGRC في المصانع والمباني التجارية وشبكات المرافق. يدفع قطاع التصنيع المزدهر في المنطقة، خاصة في الإلكترونيات والسيارات والكيماويات، الاستخدام الواسع للأسلاك القائمة على القنوات للتركيبات الكهربائية عالية الكثافة. تعزز برامج المدن الذكية التي تقودها الحكومة والنمو السريع في أصول الطاقة المتجددة الحاجة إلى تجهيزات قنوات متينة وقابلة للتوسع.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 5% من الطلب العالمي، متأثرة بتوسع الأنشطة الصناعية وعمليات التعدين وترقيات البنية التحتية في البرازيل والمكسيك وتشيلي وكولومبيا. تدعم الاستثمارات المتزايدة في النفط والغاز والطاقة الكهرومائية وشبكات النقل الاستخدام الأكبر لتجهيزات القنوات القوية المناسبة للبيئات ذات الاهتزاز العالي والتآكل. يساهم التوسع الحضري وتحديث المباني التجارية أيضًا في الاعتماد المستمر. ومع ذلك، تحد التقلبات الاقتصادية ودورات البناء الأبطأ من اختراق السوق الأوسع. مع تعزيز قوانين السلامة الإقليمية ونمو التصنيع في القطاع الخاص، من المتوقع أن يرتفع الطلب على أنظمة القنوات الموحدة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة تقارب 3%، مدفوعة بمشاريع البناء الضخمة الجارية، وتطوير مرافق النفط والغاز، وبرامج توسيع المرافق. تعزز دول مجلس التعاون الخليجي بما في ذلك السعودية والإمارات وقطر الطلب على تجهيزات القنوات الثقيلة المقاومة للتآكل المستخدمة في البيئات الصناعية ذات درجات الحرارة العالية والخطرة. تدفع قطاعات توزيع الطاقة والتعدين المتنامية في أفريقيا الاعتماد التدريجي، رغم أن الفجوات في البنية التحتية تعوق التوسع السريع. تدعم الاستثمارات المتزايدة في العقارات التجارية والطاقة المتجددة والمناطق الصناعية النمو المعتدل طويل الأجل، خاصة لأنظمة القنوات المعدنية المجلفنة والصلبة القادرة على تحمل الظروف المناخية القاسية.

تقسيمات السوق:

حسب حجم التجارة

- ½ إلى 1

- 1 ¼ إلى 2

- 2 ½ إلى 3

- 3 إلى 4

- 5 إلى 6

- أخرى

حسب التكوين

- قناة معدنية صلبة (RMC)

- قناة معدنية صلبة مجلفنة (GRC)

- قناة معدنية متوسطة (IMC)

- أنبوب معدني كهربائي (EMT)

حسب التطبيق

- البنية التحتية للسكك الحديدية

- منشآت التصنيع

- بناء السفن والمنشآت البحرية

- مصانع العمليات

- الطاقة

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق تجهيزات القنوات الكهربائية بمزيج من الشركات المصنعة العالمية والمتخصصين الإقليميين الذين يتنافسون من خلال جودة المنتج، والابتكار في المواد، والهندسة الموجهة للامتثال. تركز الشركات الرائدة على توسيع مجموعة تجهيزات متوافقة مع EMT وIMC وGRC وRMC مع دمج طلاءات مقاومة للتآكل، وسبائك عالية القوة، وتقنيات خيوط دقيقة لتلبية معايير التركيب الصارمة. تعزز الشركات وجودها في السوق من خلال شبكات توزيع استراتيجية، وشراكات مع المقاولين، وبرامج تدريب تدعم التركيب الميداني الفعال. تشتد المنافسة مع تقديم الشركات المصنعة تجهيزات معيارية، وسريعة الاتصال، وبدون أدوات تقلل من وقت العمل وتحسن دقة المحاذاة في المشاريع التجارية والصناعية الكبيرة. تستثمر الشركات أيضًا في الكتالوجات الرقمية، ومكتبات المنتجات المتوافقة مع BIM، وأنظمة التصنيع الآلي لتعزيز الاتساق وموثوقية التوريد. مع ارتفاع الطلب على البنية التحتية وتشديد لوائح السلامة الكهربائية، تحافظ الشركات ذات المصداقية التقنية القوية، والامتثال للشهادات، والدعم القوي بعد البيع على ميزة تنافسية واضحة عبر الأسواق العالمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2025، قامت Techno Flex بتوسيع بصمتها التصنيعية بمرفق جديد وحديث في المنطقة الاقتصادية الخاصة في بيثامبور، ماديا براديش. يهدف هذا التوسع إلى زيادة القدرة على إنتاج أنابيب وقنوات التوصيل ودعم الأسواق المحلية والتصديرية.

- في 9 يوليو 2025، أعلنت شركة Gibson Stainless & Specialty, Inc. عن تحسينات في خط الإنتاج تستهدف قطاع الأغذية والمشروبات، حيث انتقلت من الملصقات الورقية إلى وضع العلامات بالليزر ووسعت المنافذ الأنثوية لتغليف الخيوط الذكورية بالكامل لتوفير تجهيزات قنوات صحية وخالية من الحطام.

- في مايو 2024، أصدرت Atkore إعلانات المنتجات البيئية (EPDs) لقنواتها وتجهيزاتها المصنوعة من الفولاذ المقاوم للصدأ والفولاذ المجلفن وPVC. تم التحقق منها من قبل طرف ثالث مستقل، حيث أوضحت EPDs التأثيرات البيئية طوال دورة حياة المنتج، بما في ذلك انبعاثات الغازات الدفيئة واستهلاك الطاقة. يبرز هذا المبادرة التزام Atkore بالاستدامة، مما يساعد العملاء على اتخاذ قرارات مستنيرة ودعم شهادات البناء الأخضر.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على حجم التجارة، التكوين، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سوف يشهد السوق طلبًا مستقرًا مع استمرار تبني المشاريع التجارية والصناعية والبنية التحتية الكبيرة لأنظمة الأسلاك المغلقة لتعزيز السلامة والمتانة.

- سيزيد ارتفاع الأتمتة والكهرباء في منشآت التصنيع من الحاجة إلى تركيبات قنوات عالية الأداء تدعم الشبكات الكهربائية الكثيفة والمعرضة للاهتزاز.

- سيزداد تبني التركيبات المقاومة للتآكل والمواد الخاصة مع توسع الصناعات البحرية والبحرية والصناعات التحويلية وتشديد متطلبات الامتثال.

- ستؤدي أدوات البناء الرقمية مثل BIM وتدفقات العمل الجاهزة للتصنيع إلى زيادة الطلب على حلول تركيبات القنوات القياسية والجاهزة للتثبيت.

- ستعزز المباني الذكية وأنظمة التدفئة والتهوية وتكييف الهواء المتقدمة والأمن وإدارة الطاقة من استخدام تركيبات القنوات القابلة للتكيف لتوجيه الكهرباء المتكامل.

- سيؤدي النمو في الطاقة المتجددة مثل الطاقة الشمسية والرياح والهيدروجين والأصول التخزينية إلى توسيع التطبيقات التي تتطلب تركيبات خارجية مقاومة للأشعة فوق البنفسجية وقوية التحمل.

- سيستثمر المصنعون بشكل متزايد في التصاميم المعيارية والسريعة الاتصال والخالية من الأدوات لتقليل وقت العمل وسط نقص دائم في القوى العاملة الكهربائية.

- ستشجع المبادرات المستدامة على تطوير مواد قابلة لإعادة التدوير وطلاءات منخفضة الانبعاثات وأنظمة قنوات طويلة العمر.

- ستؤدي تقوية المعايير التنظيمية عبر الأسواق العالمية إلى تسريع استبدال الأجهزة السلكية القديمة بتركيبات متوافقة مع القوانين.

- ستحسن شبكات التوزيع المتوسعة وقنوات التجارة الإلكترونية من توفر المنتجات وتسرع من تبنيها عبر المقاولين الصغار وأسواق البناء الإقليمية.