نظرة عامة على السوق

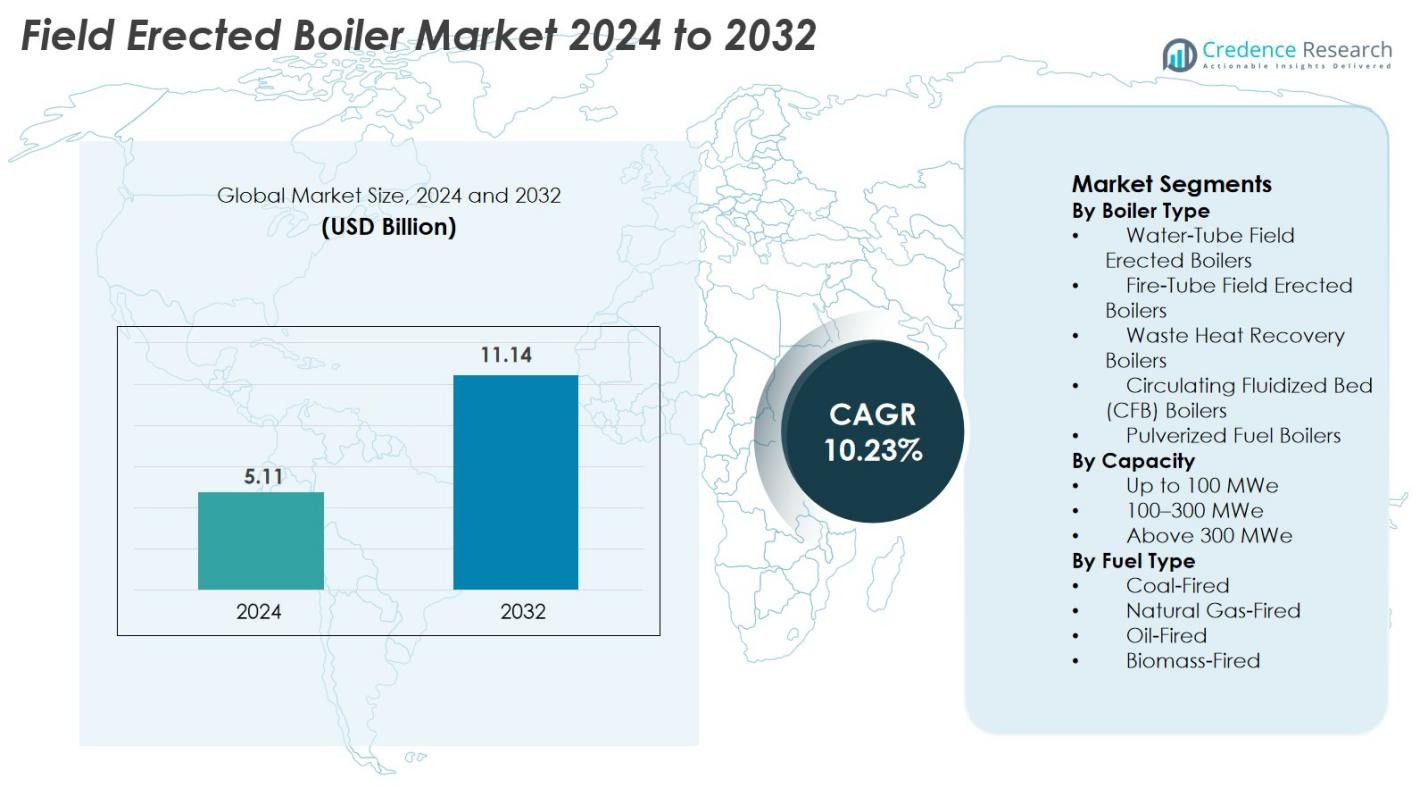

تم تقدير حجم سوق الغلايات المنشأة ميدانيًا بقيمة 5.11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.14 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.23% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الغلايات المنشأة ميدانيًا 2024 |

5.11 مليار دولار أمريكي |

| سوق الغلايات المنشأة ميدانيًا، معدل النمو السنوي المركب |

10.23% |

| حجم سوق الغلايات المنشأة ميدانيًا 2032 |

11.14 مليار دولار أمريكي |

يتم دفع سوق الغلايات المنشأة ميدانيًا من خلال المشاركة القوية من قبل الشركات المصنعة الرائدة بما في ذلك Zeeco Connecticut، Alfa Laval Corporate AB، Applied Control Engineering Inc.، Indeck Power Equipment Co.، Ware Inc.، Allied General Services، Industrial Boiler & Mechanical Co. Inc.، Miller & Chitty Co. Inc.، HydroTherm، وشركة Emerson Electric. تعزز هذه الشركات نمو السوق من خلال تقنيات الاحتراق المتقدمة، وأنظمة توليد البخار عالية الكفاءة، وقدرات الهندسة الميدانية الشاملة. تظل منطقة آسيا والمحيط الهادئ السوق الإقليمية المهيمنة بحصة 42.6% في عام 2024، مدعومة بالتسارع الصناعي السريع وتركيبات محطات الطاقة الكبيرة. تليها أمريكا الشمالية وأوروبا، مدفوعة بتحديث الأصول الحرارية ومتطلبات الامتثال للانبعاثات الصارمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الغلايات المنشأة ميدانيًا بقيمة 5.11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.14 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 10.23%.

- يتم دفع نمو السوق من خلال زيادة الطلب على توليد البخار عالي السعة في محطات الطاقة والصناعات الثقيلة، مدعومًا بتحديث الأصول الحرارية القديمة وتوسع قطاعات البتروكيماويات والتعدين ومعالجة المعادن.

- يشمل الاتجاه الرئيسي زيادة اعتماد الغلايات التي تعمل بالكتلة الحيوية والغاز الطبيعي واستعادة الحرارة المهدرة، إلى جانب المراقبة الرقمية والأتمتة وقدرات الصيانة التنبؤية لتحسين الكفاءة التشغيلية.

- يتنافس اللاعبون الرائدون مثل Zeeco Connecticut، Alfa Laval Corporate AB، Indeck Power Equipment Co.، Miller & Chitty Co. Inc.، وشركة Emerson Electric من خلال تقنيات الاحتراق المتقدمة، وقدرات الوقود المتعددة، والحلول الهندسية المخصصة.

- تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة 42.6%، تليها أمريكا الشمالية بنسبة 21.4% وأوروبا بنسبة 19.8%، بينما تقود الغلايات الأنبوبية المائية قطاع نوع الغلايات بحصة 42.7%.

تحليل تقسيم السوق

حسب نوع الغلاية

سيطرت الغلايات الأنبوبية المائية المنشأة ميدانيًا على سوق الغلايات المنشأة ميدانيًا في عام 2024، حيث شكلت 42.7% من إجمالي التركيبات. ينبع قيادتها من قدرتها على التعامل مع الضغوط العالية، وتوليد البخار السريع، وملاءمتها لمحطات الطاقة الكبيرة والعمليات الصناعية الثقيلة. كما توسعت غلايات استعادة الحرارة المهدرة بشكل مطرد بسبب زيادة الطلب على كفاءة الطاقة وتقليل الانبعاثات. اكتسبت غلايات السرير المميع الدوراني (CFB) زخمًا في تطبيقات الكتلة الحيوية والوقود منخفض الجودة، بينما حافظت غلايات الأنبوب الناري والوقود المسحوق على أهميتها في المنشآت الصغيرة والمرافق القديمة.

- على سبيل المثال، تُستخدم الغلايات ذات الأنابيب المائية على نطاق واسع في محطات الطاقة الكبيرة التي تعمل بالتوربينات البخارية لأنها يمكن أن تولد بخارًا عالي الضغط بأمان عند ضغوط تصل إلى ~ 160 بار ودرجات حرارة تصل إلى ~ 550 درجة مئوية، وهو مستوى من جودة البخار والقدرة التي لا يمكن للغلايات ذات الأنابيب النارية تحقيقه.

حسب السعة

احتفظت شريحة السعة 100-300 ميجاوات بأكبر حصة في عام 2024، حيث استحوذت على 46.3% من سوق الغلايات المنشأة في الموقع. يظل هذا النطاق الخيار المفضل لمشغلي المرافق ومنتجي الطاقة الصناعية الذين يسعون لتحقيق التوازن الأمثل بين الإنتاج وكفاءة الوقود وقابلية التشغيل. تستمر شريحة السعة فوق 300 ميجاوات في النمو مع المشاريع الكبيرة المستمرة للطاقة الحرارية، بينما تظل الوحدات حتى 100 ميجاوات شائعة للمصانع الصناعية الخاصة. يقود الطلب عبر السعات الحاجة إلى استقرار الشبكة، والتوسع الصناعي، وتحديث البنية التحتية للطاقة القائمة على الوقود الأحفوري والهجينة.

- على سبيل المثال، تعمل وحدات BHEL بقدرة 210 ميجاوات المنتشرة في محطات حرارية هندية متعددة بكفاءة مثبتة تتجاوز 34% وتستمر في كونها التكوين الأكثر تثبيتًا للغلايات المنشأة في الموقع ذات المدى المتوسط.

حسب نوع الوقود

ظلت الغلايات المنشأة في الموقع التي تعمل بالفحم الفئة المهيمنة للوقود في عام 2024 بحصة سوقية بلغت 39.8%، مدعومة بتوافر الوقود العالي في الاقتصادات الناشئة والاعتماد المستمر على الطاقة الحرارية القائمة على الفحم. نمت الغلايات التي تعمل بالغاز الطبيعي بسرعة بسبب الانبعاثات المنخفضة واعتماد التدفئة الصناعية القائمة على الغاز. اكتسبت الغلايات التي تعمل بالكتلة الحيوية زخمًا مع تفويضات الطاقة المتجددة، بينما استمرت الوحدات التي تعمل بالنفط في الطلب في العمليات الصناعية النائية. يقود نمو السوق بشكل عام التحول نحو الاحتراق الأنظف، وأنظمة الوقود الهجينة، وزيادة الاستثمار في تكوينات الغلايات منخفضة الانبعاثات وذات الكفاءة العالية في استهلاك الطاقة.

محركات النمو الرئيسية

زيادة الطلب على البنية التحتية لتوليد الطاقة على نطاق واسع

يستمر التسارع العالمي لمشاريع توليد الطاقة في أن يكون محركًا رئيسيًا للنمو في سوق الغلايات المنشأة في الموقع. يؤدي تزايد استهلاك الكهرباء الناتج عن التصنيع والنمو الحضري والتحولات الديموغرافية إلى دفع المرافق لتعزيز قدرة الطاقة الحرارية، خاصة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا. تظل الغلايات المنشأة في الموقع ضرورية لقدرتها على دعم توليد البخار عالي السعة والضغط العالي المطلوب للمحطات التي تزيد عن 100 ميجاوات. تقوم العديد من المناطق بتحديث الأصول الحرارية القديمة، واستبدال الغلايات غير الفعالة بوحدات عالية الكفاءة ومنخفضة الانبعاثات ومتحكم بها رقميًا. تستمر الدول التي تعتمد على الفحم والغاز الطبيعي لتحقيق استقرار الحمل الأساسي في الاستثمار في الغلايات المجمعة في الموقع لتحقيق المرونة والأداء طويل الأجل. الحاجة إلى استقرار الشبكات مع زيادة اختراق الطاقة المتجددة تدعم بشكل أكبر الطلب على أنظمة توليد البخار الفعالة. مجتمعة، تعزز هذه العوامل النمو المستمر للغلايات المنشأة في الموقع عبر أسواق الطاقة العالمية.

- على سبيل المثال، قامت شركة NTPC Limited بتكليف محطة الطاقة الحرارية الفائقة Gadarwara بقدرة 1,600 ميجاوات (2 × 800 ميجاوات) في ماديا براديش، الهند، وهي محطة تعمل بالفحم الفائق الحرجة تم بناؤها بالتجميع في الموقع.

التوسع الصناعي عبر قطاعات التصنيع الثقيلة

توسيع العمليات عبر صناعات مثل الكيماويات، البتروكيماويات، اللب والورق، التعدين، المعادن، وتجهيز الأغذية يدفع بشكل كبير لاعتماد الغلايات الميدانية المنشأة. تتطلب هذه القطاعات إمدادًا مستمرًا وعالي الحجم من البخار والحرارة، والتي لا يمكن للغلايات المعبأة توفيرها بشكل كافٍ. توفر الغلايات الميدانية المنشأة سعة أكبر، وبناء قوي، وعمر خدمة طويل، مما يجعلها مثالية للمرافق الصناعية الكبيرة وأنظمة الطاقة الذاتية. تشهد الاقتصادات الناشئة استثمارات تصنيع سريعة وتوسعات في المصافي، مما يزيد الحاجة إلى تركيب الغلايات الموثوقة. في الوقت نفسه، تقوم الاقتصادات المتقدمة بترقية الغلايات القديمة لتحسين الكفاءة الحرارية وتقليل تكاليف التشغيل. كما تتبنى العديد من الصناعات توليد الطاقة في الموقع لتقليل الاعتماد على كهرباء الشبكة وتعزيز التحكم في التكاليف. مع ارتفاع استهلاك الطاقة الصناعية، أصبحت الغلايات الميدانية المنشأة أصولًا استراتيجية تدعم العمليات ذات الحمل العالي واستقرار العمليات.

- على سبيل المثال، يعمل مجمع BASF الكيميائي في لودفيغشافن على تشغيل مولدات بخار ميدانية كبيرة تدعم شبكات البخار العملية التي تتجاوز 100 كم، مما يتيح إمدادًا مستمرًا بالبخار عالي الضغط لخطوط الإنتاج الكيميائي.

الاعتماد المتزايد على التقنيات الموفرة للطاقة والمنخفضة الانبعاثات

تدفع المعايير العالمية الأكثر صرامة للانبعاثات والتركيز المتزايد على الاستدامة الصناعات لاعتماد الغلايات الميدانية المنشأة الموفرة للطاقة والمنخفضة الانبعاثات. تفرض الحكومات لوائح أكثر صرامة على انبعاثات NOx وSOx والجسيمات، مما يشجع الاستثمارات في المحارق عالية الكفاءة، واستعادة غاز المداخن، وأنظمة الاحتراق المتقدمة. تكتسب الغلايات الميدانية المنشأة التي تدعم الغاز الطبيعي، والكتلة الحيوية، واستعادة الحرارة المهدرة، والقدرات متعددة الوقود قبولًا قويًا بسبب تأثيرها البيئي المنخفض. تتبنى المصانع الصناعية بشكل متزايد غلايات استعادة الحرارة المهدرة لالتقاط الحرارة الزائدة وتقليل استهلاك الوقود. بالإضافة إلى ذلك، يعزز دمج التحكم الآلي لإدارة الهواء والوقود الكفاءة التشغيلية والامتثال. مع سعي الشركات لتحقيق أهداف ESG ومسارات تقليل الكربون، يستمر الطلب على أنظمة الغلايات الحديثة والنظيفة في الارتفاع، مما يعزز توقعات السوق.

الاتجاه والفرصة الرئيسية

الرقمنة، الأتمتة، والصيانة التنبؤية

تقوم التحول الرقمي بإعادة تشكيل سوق الغلايات الميدانية المنشأة، حيث تتبنى الصناعات أنظمة مراقبة مدعومة بإنترنت الأشياء، وتشخيصات تعتمد على الذكاء الاصطناعي، وأدوات صيانة تنبؤية. تحلل الغلايات الحديثة المجهزة بأجهزة استشعار ذكية باستمرار معايير مثل درجة الحرارة، والضغط، واستخدام الوقود، والانبعاثات، مما يسمح للمشغلين باكتشاف الانحرافات في الأداء في الوقت الفعلي. تقلل الخوارزميات التنبؤية من التوقفات غير المخطط لها، وتمدد عمر المكونات، وتحسن كفاءة الاحتراق. تتيح التوأم الرقمي محاكاة سلوك الغلاية تحت ظروف تشغيل مختلفة، مما يحسن اتخاذ القرار وتخطيط الصيانة. تدعم منصات المراقبة عن بُعد العمليات متعددة المواقع، مما يتيح التحكم المركزي للمجموعات الصناعية الكبيرة. يوفر هذا التحول نحو أنظمة الغلايات الذكية والمُؤتمتة للمصنعين فرصًا كبيرة للابتكار وتقديم حلول رقمية متقدمة تعزز الموثوقية والسلامة وأداء دورة الحياة.

- على سبيل المثال، يوفر منصة SPPA-T3000 من سيمنز تشخيصات غلايات في الوقت الفعلي وتشغيلًا عن بُعد للغلايات الكبيرة في المرافق، باستخدام أجهزة استشعار مدمجة ولوحات تحكم رقمية معتمدة في العديد من محطات الطاقة الحرارية حول العالم.

التحول نحو أنظمة الغلايات المعتمدة على الوقود المتجدد والهجين

التحول العالمي نحو مصادر الطاقة النظيفة يخلق فرصًا قوية للمراجل التي تعمل بالكتلة الحيوية، وتحويل النفايات إلى طاقة، والوقود الهجين ضمن فئة المراجل المنشأة في الموقع. تروج الحكومات في آسيا وأوروبا وأمريكا اللاتينية للحلول الحرارية المتجددة لتقليل الاعتماد على الوقود الأحفوري. تُفضل المراجل المنشأة في الموقع التي تعمل على بقايا الزراعة، وكريات الخشب، والمنتجات الثانوية الصناعية، والنفايات البلدية بشكل متزايد بسبب بصمتها الكربونية المنخفضة. توفر المراجل الهجينة القادرة على التبديل بين الفحم والكتلة الحيوية والغاز الطبيعي مرونة أثناء تقلبات إمدادات الوقود. تكتسب وحدات استعادة الحرارة المهدرة شعبية لقدرتها على تحسين كفاءة الطاقة وتقليل تكاليف التشغيل. مع توافق الصناعات مع أهداف الحياد الكربوني، تصبح حلول المراجل الجاهزة للطاقة المتجددة عنصرًا مركزيًا في التحول الصناعي المستدام.

- على سبيل المثال، تعمل محطة الطاقة أفيدور في الدنمارك بمراجل متعددة الوقود منشأة في الموقع قادرة على حرق كريات الخشب والغاز الطبيعي وزيت الوقود الخفيف، مما يدعم توليد منخفض الكربون مرن مع كفاءات حرارية موثقة عالية.

التحدي الرئيسي

تكاليف التركيب العالية وجداول البناء الطويلة

تتطلب المراجل المنشأة في الموقع استثمارًا رأسماليًا كبيرًا بسبب الهندسة المعقدة، والتصنيع واسع النطاق، والتجميع الخاص بالموقع. ترتفع تكاليف التركيب أكثر عندما تتضمن المشاريع أنظمة متقدمة للتحكم في الانبعاثات، أو تكوينات مخصصة، أو مواد متميزة للعمليات ذات درجات الحرارة العالية. عادة ما تكون جداول البناء طويلة، وتشمل الأعمال الأساسية، وتطوير الهيكل، وتنسيق اللوجستيات، والعمالة الماهرة. أي تأخيرات في التصاريح أو الموافقات البيئية أو سلاسل توريد المواد يمكن أن تمدد جداول المشروع بشكل كبير. بالنسبة للصناعات الصغيرة والمتوسطة الحجم، يمكن أن يكون الإنفاق المسبق العالي عائقًا، مما يدفع البعض لاختيار البدائل المعيارية أو المعبأة ذات التشغيل الأسرع. هذه القيود المالية والتشغيلية تحد من اعتماد السوق في القطاعات الحساسة للسعر والمحدودة الموارد.

ضغط الامتثال البيئي وتراجع المشاريع التي تعمل بالفحم

تمثل التشريعات البيئية المتزايدة تحديًا كبيرًا، خاصة للمراجل المنشأة في الموقع التي تعمل بالفحم. تتبنى العديد من الدول سياسات إزالة الكربون العدوانية، وتغلق محطات الفحم القديمة، وتقيّد التركيبات الجديدة القائمة على الفحم. تواجه الصناعات التي تشغل المراجل التي تعمل بالفحم تكاليف امتثال متزايدة، مما يتطلب أنظمة متقدمة للتحكم في التلوث، وأجهزة مراقبة، وبنية تحتية محسنة لمعالجة الوقود. غالبًا ما يتطلب التحول إلى وقود أنظف مثل الغاز الطبيعي أو الكتلة الحيوية إعادة تصميم واستثمار كبير. الضغط العام والمستثمر للوفاء بالالتزامات المناخية يعيد تشكيل استراتيجيات الشراء عبر الصناعات الثقيلة. مجتمعة، تحد هذه العوامل من الطلب طويل الأجل على المراجل المنشأة في الموقع القائمة على الوقود التقليدي وتدفع المصنعين نحو بدائل أنظف وأكثر تكيفًا.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 21.4% من سوق المراجل المنشأة في الموقع في عام 2024، مدفوعة بتحديث وحدات الطاقة الحرارية القديمة، وتوسعات المصافي، واستثمارات قوية في البنية التحتية للتدفئة الصناعية. تقود الولايات المتحدة الطلب الإقليمي بسبب التحديثات المستمرة في صناعات النفط والغاز والكيماويات والمعادن، مدعومة بتشريعات صارمة للانبعاثات تشجع على اعتماد أنظمة المراجل الفعالة منخفضة أكاسيد النيتروجين. كما يدعم النمو زيادة اعتماد المراجل التي تعمل بالغاز الطبيعي واستعادة الحرارة المهدرة عبر المنشآت الصناعية. تساهم كندا بشكل معتدل، مدفوعة بعمليات التعدين، وتوسع صناعة اللب والورق، ونشر المراجل الهجينة المتكاملة مع الطاقة المتجددة.

أوروبا

شكلت أوروبا 19.8٪ من السوق في عام 2024، مدعومة بإعادة تأهيل صناعية واسعة النطاق، ومشاريع إزالة الكربون، واعتماد متزايد للغلايات التي تعمل بالكتلة الحيوية والنفايات. تقود ألمانيا والمملكة المتحدة وفرنسا الطلب حيث تستبدل الصناعات المنشآت القديمة التي تعمل بالفحم بتقنيات أنظف وأكثر كفاءة. تدفع اللوائح الصارمة للانبعاثات في المنطقة—خاصة تفويضات تقليل NOx وCO₂—الاستثمارات في أنظمة التحكم في الاحتراق المتقدمة وأنظمة الوقود الهجينة. تظهر أوروبا الشرقية نموًا مستقرًا بسبب التوسع الصناعي في المعادن والكيماويات وشبكات التدفئة المركزية. بشكل عام، يستمر انتقال أوروبا نحو الغلايات الموفرة للطاقة والمجهزة للطاقة المتجددة في تشكيل تطور السوق.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على سوق الغلايات الميدانية في عام 2024 بحصة 42.6٪، مدفوعة بالتصنيع السريع، وتركيب محطات الطاقة واسعة النطاق، وتوسيع مراكز التصنيع. تقود الصين والهند واليابان وكوريا الجنوبية الطلب بسبب زيادة استهلاك الكهرباء، وإضافات الطاقة البتروكيماوية، والنمو في صناعات التعدين والمعادن والأسمنت. يعزز البناء المستمر لمحطات الطاقة التي تعمل بالفحم والغاز والكتلة الحيوية من استيعاب السوق. تُظهر جنوب شرق آسيا أيضًا زخمًا قويًا، مدعومًا بتحديث المصافي وتنويع الصناعات. يضمن مزيج المنطقة من الطلب العالي على الطاقة، وتطوير البنية التحتية، والسياسات الحكومية الداعمة نموًا طويل الأمد مستدامًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 8.7٪ من السوق العالمية في عام 2024، مع نمو مدعوم بتوسيع عمليات تكرير النفط والغاز، والتعدين، ومعالجة الكيماويات. تقود البرازيل والمكسيك الطلب الإقليمي من خلال التوسع الصناعي وتحديث أصول الطاقة الحرارية. تتبنى المنطقة بشكل متزايد الغلايات الميدانية للطاقة القائمة على الكتلة الحيوية بسبب وفرة المخلفات الزراعية، مما يدعم أهداف الطاقة المتجددة. تساهم الاستثمارات في صناعات اللب والورق ومعالجة الأغذية أيضًا في زيادة الطلب في السوق. بينما يؤثر التقلب الاقتصادي أحيانًا على جداول المشاريع، يستمر تحديث الغلايات القديمة والنمو في تطبيقات التدفئة الصناعية في تحفيز التبني الإقليمي.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بنسبة 7.5٪ من سوق الغلايات الميدانية في عام 2024، مدعومة بتوسعات المصافي الجارية، ومشاريع البتروكيماويات، وخطط التنويع الصناعي. تقود دول مثل السعودية والإمارات وقطر عمليات التركيب بسبب تطوير البنية التحتية للطاقة القوية والطلب العالي على البخار في مرافق معالجة النفط. تظهر أفريقيا تبنيًا متزايدًا في صناعات التعدين والمعادن والأسمنت، خاصة في جنوب أفريقيا ونيجيريا. ترتفع الاستثمارات في أنظمة استعادة الحرارة المهدرة والغلايات التي تعمل بالغاز الطبيعي مع سعي الصناعات لتحقيق الكفاءة والامتثال للانبعاثات. بشكل عام، يدعم النمو الصناعي المستدام التوسع المستقر للسوق الإقليمي.

تقسيمات السوق

حسب نوع الغلاية

- غلايات ميدانية أنبوبية مائية

- غلايات ميدانية أنبوبية نارية

- غلايات استعادة الحرارة المهدرة

- غلايات ذات سرير مميع دائري (CFB)

- غلايات الوقود المسحوق

حسب السعة

- حتى 100 ميجاوات كهربائي

- 100–300 ميجاوات كهربائي

- أكثر من 300 ميجاوات كهربائي

حسب نوع الوقود

- تعمل بالفحم

- تعمل بالغاز الطبيعي

- تعمل بالنفط

- تعمل بالكتلة الحيوية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الغلايات الميدانية بمزيج من الشركات الهندسية العالمية والمصنعين الإقليميين والشركات المتخصصة في الغلايات الصناعية التي تركز على توليد البخار على نطاق واسع وحلول حرارية عالية الكفاءة. تتنافس الشركات الرئيسية مثل Zeeco Connecticut وAlfa Laval Corporate AB وApplied Control Engineering Inc. وIndeck Power Equipment Co. وWare Inc. وAllied General Services وIndustrial Boiler & Mechanical Co. Inc. وMiller & Chitty Co. Inc. وHydroTherm وEmerson Electric Company بنشاط من خلال الابتكار التكنولوجي والخدمات الهندسية المخصصة والدعم القوي بعد البيع. يولي المشاركون في السوق الأولوية لتقنيات الاحتراق المتقدمة وأنظمة منخفضة NOx وطرق التركيب الميداني المعيارية وحلول المراقبة الرقمية لتلبية معايير الكفاءة والانبعاثات المتزايدة. تعزز الشراكات الاستراتيجية مع مقاولي EPC ومشغلي المصافي ومنتجي الطاقة من وجود السوق. يخلق التحديث المستمر لأصول التدفئة الصناعية والاستثمارات القوية في أنظمة الغلايات الموفرة للطاقة فرصًا للمصنعين الذين يقدمون حلولًا متكاملة وقدرات متعددة الوقود وعقود خدمة طويلة الأجل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مايو 2025، ألزمت الحكومة في الهند أنه في مناقصات الغلايات الصناعية تحت فئات معينة، يمكن فقط للموردين المحليين المشاركة، مما يحد من المشاركة الأجنبية في التوريد والخدمات، بما في ذلك التصنيع والتركيب والإنشاءات.

- في يناير 2025، أعلنت شركة بابكوك و ويلكوكس إنتربرايزز، إنك (B&W) أن قطاعها الحراري حصل على عقد بقيمة 13 مليون دولار أمريكي لتحديث معدات تنظيف الغلايات، بما في ذلك توريد وتركيب أجهزة نفخ السخام دايموند باور وأنظمة هيدروجيت لمحطة طاقة في جنوب شرق آسيا.

- في يناير 2025، قامت شركة ميورا بمراجعة توجيهاتها السنوية بالزيادة، مشيرة إلى استحواذها على شركة كليفر-بروكس والطلب القوي على الغلايات البحرية والصناعية خارج اليابان.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الغلاية، السعة، نوع الوقود والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول السوق بشكل متزايد نحو تقنيات الغلايات عالية الكفاءة وقليلة الانبعاثات للامتثال للوائح البيئية العالمية.

- ستتسارع تبني الغلايات الحيوية، وتحويل النفايات إلى طاقة، والغلايات الهجينة مع سعي الصناعات لحلول طاقة حرارية أنظف.

- ستصبح الرقمنة، بما في ذلك المراقبة القائمة على إنترنت الأشياء والصيانة التنبؤية، ميزة قياسية في الغلايات الميدانية من الجيل التالي.

- ستستثمر المرافق والصناعات أكثر في أنظمة استعادة الحرارة المهدرة لتقليل استهلاك الوقود وتحسين الكفاءة التشغيلية.

- سيستمر النمو في مشاريع الطاقة الحرارية الكبيرة عبر آسيا والمحيط الهادئ والشرق الأوسط في دفع الطلب.

- سيقوم المصنعون بتوسيع قدراتهم الهندسية لتقديم غلايات مخصصة ذات سعة كبيرة مصممة للعمليات الصناعية المعقدة.

- سترتفع مشاريع التحديث والتحديث مع قيام الصناعات بترقية الغلايات القديمة لتلبية معايير الكفاءة والانبعاثات.

- سيكتسب توطين سلسلة التوريد أهمية لتقليل تأخيرات المشاريع وتعزيز القوة التصنيعية الإقليمية.

- ستزداد الشراكات بين مصنعي الغلايات، ومقاولي الهندسة والمشتريات والبناء، وشركات الأتمتة لتقديم حلول متكاملة.

- ستكتسب تصميمات الغلايات الجاهزة للطاقة المتجددة أهمية مع استعداد الصناعات لأهداف تقليل الكربون على المدى الطويل.