نظرة عامة على السوق

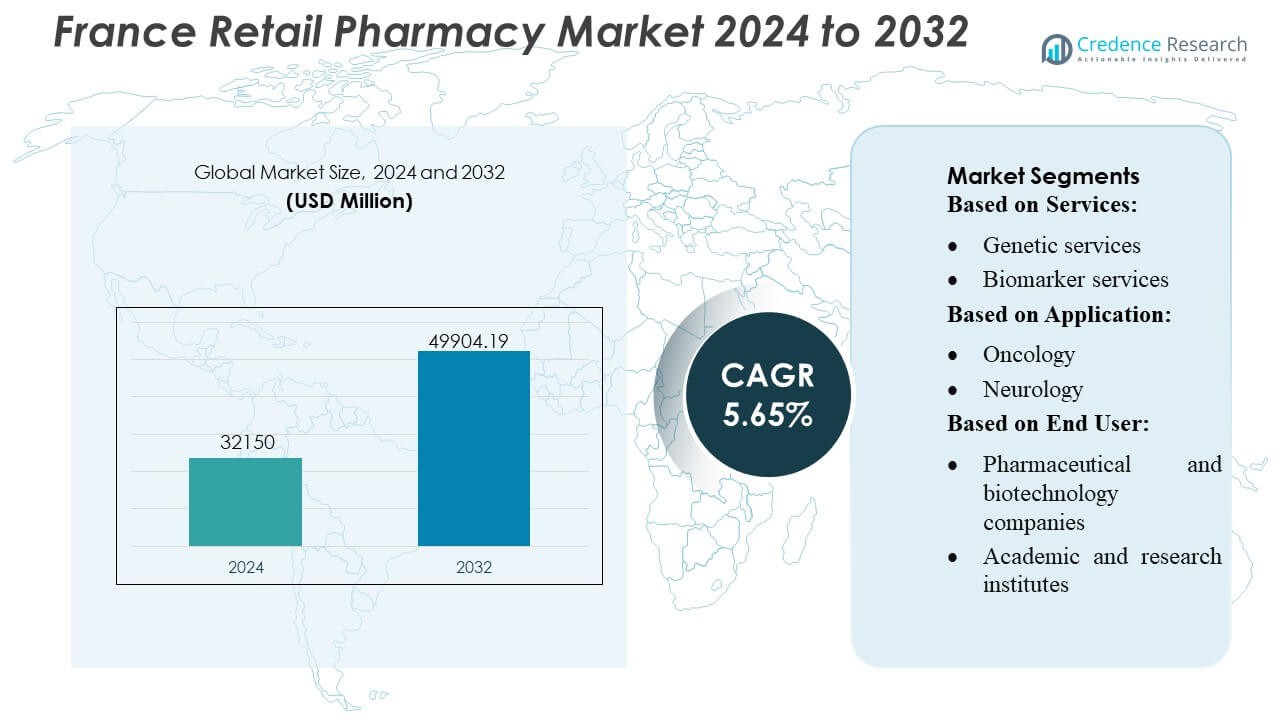

تم تقييم حجم سوق الصيدليات التجزئة في فرنسا بقيمة 32150 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 49904.19 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.65% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات التجزئة في فرنسا 2024 |

32150 مليون دولار أمريكي |

| سوق الصيدليات التجزئة في فرنسا، معدل النمو السنوي المركب |

5.65% |

| حجم سوق الصيدليات التجزئة في فرنسا 2032 |

49904.19 مليون دولار أمريكي |

يتميز سوق الصيدليات التجزئة في فرنسا بمنافسة قوية مدفوعة بسلاسل الصيدليات الوطنية الراسخة، والشبكات الرقمية المتوسعة، ومقدمي خدمات الرعاية الصحية المتكاملة الذين يواصلون تحديث قدرات الصرف والدعم السريري. تركز الشركات الرائدة على معالجة الوصفات الطبية الرقمية، وإدارة الأمراض المزمنة، وخدمات التشخيص السريع، ونماذج الرعاية الشخصية لتعزيز تفاعل المرضى وتوسيع مصادر الإيرادات. تقف أوروبا كمنطقة رائدة في السوق العام، حيث تمتلك حصة تبلغ 38% بدقة، مدعومة ببنية تحتية صحية قوية، وأطر تنظيمية متقدمة، واعتماد سريع للخدمات السريرية التي يقودها الصيادلة. يستمر هذا الهيمنة الإقليمية في تشكيل الابتكار، وتوسيع الخدمات، واستراتيجيات المنافسة عبر مشهد الصيدليات التجزئة في فرنسا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الصيدليات بالتجزئة في فرنسا بقيمة 32,150 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 49,904.19 مليون دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب يبلغ 5.65%، مدفوعًا بزيادة الطلب على الرعاية الصحية وتوسع الخدمات السريرية التي تقودها الصيدليات.

- تشمل المحركات القوية للسوق تبني الوصفات الطبية الرقمية، وبرامج إدارة الأمراض المزمنة، وخدمات التشخيص السريعة التي تعزز الوصول والالتزام من قبل المرضى عبر شبكات الصيدليات الرئيسية.

- تعكس الاتجاهات الرئيسية في السوق الاستخدام المتزايد لمنصات الصيدليات الإلكترونية، وتقنيات الأتمتة، ونماذج الرعاية الشخصية، حيث تدمج الصيدليات اختبارات العلامات الحيوية وبرامج الصحة الوقائية.

- تزداد حدة التنافس مع تحديث سلاسل البيع بالتجزئة لعمليات صرف الأدوية وتوسيع العروض السريرية، بينما تشمل القيود التشغيلية القيود التنظيمية على سلطة الصيادلة ونقص الموظفين الذي يؤثر على قابلية توسيع الخدمات.

- تقود أوروبا السوق بحصة إقليمية تبلغ 38%، بينما تهيمن خدمات الصيدليات على مشهد القطاع، لا سيما العروض السريرية والتشخيصية، والتي تستمر في النمو مع تسارع فرنسا في تقديم الرعاية الصحية المجتمعية.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

- حسب الخدمات

تمتلك الخدمات الجينية الحصة الأكبر بحوالي 32% في سوق الصيدليات بالتجزئة في فرنسا، مدفوعة بالتبني السريع لاختبارات الصيدلة الجينية والتوسع في برامج الطب الشخصي عبر الشبكات الصحية الوطنية. تدمج الصيدليات بشكل متزايد لوحات الفحص الجيني للتفاعلات الدوائية الجينية، مما يمكن من اختيار العلاج الأمثل وتقليل التفاعلات الدوائية الضارة. تكتسب خدمات العلامات الحيوية والميكروبيولوجيا زخماً مع دمج الصيدليات بالتجزئة لأكشاك التشخيص المتقدمة وأنظمة طلب الاختبارات الرقمية، بينما يظل دعم علم الأمراض التشريحي وإدارة العينات قطاعات أصغر ولكنها تنمو بشكل مطرد بسبب زيادة الطلب على سير العمل السريري اللامركزي.

- على سبيل المثال، (Med24) التي تعالج أكثر من 25,000 خط طلب يوميًا باستخدام الأتمتة، مما يظهر نوع القدرات التي يمكن لشبكات الصيدليات بالتجزئة الكبيرة الاستفادة منها لدعم عمليات التشخيص وإدارة العينات على نطاق واسع.

- حسب التطبيق

يمثل علم الأورام أكبر قطاع تطبيقي، حيث يشكل حوالي 38% من حصة السوق، مدعومًا ببنية تحتية قوية لفحص السرطان في فرنسا وزيادة الوصفات الطبية للعلاجات المستهدفة التي تتطلب التحقق الجيني. تلعب الصيدليات بالتجزئة دورًا مركزيًا في صرف الأدوية الفموية لعلاج الأورام، وإدارة الرعاية الداعمة، وتنسيق الوصول إلى اختبارات العلامات الحيوية. تتوسع تطبيقات علم الأعصاب وأمراض القلب بشكل مطرد مع تقديم الصيدليات لأدوات تقييم المخاطر وخدمات إدارة الأمراض المزمنة. تستمر الأمراض المعدية في إظهار طلب قوي بسبب الاستخدام الواسع لاختبارات التشخيص السريعة، بينما تستفيد التطبيقات الأخرى من التحول نحو الرعاية الوقائية والمسارات السريرية التي تركز على المريض.

- على سبيل المثال، تدير Kroger Health الآن أكثر من 2200 صيدلية عبر 35 ولاية أمريكية وتدعم أكثر من 17 مليون مريض سنويًا — وهو نطاق يوضح قدرتها على تقديم خدمات وصف الأدوية بكميات كبيرة والخدمات الصحية عبر شبكة موزعة وقوية.

- حسب المستخدم النهائي

تهيمن شركات الأدوية والتكنولوجيا الحيوية على مشهد المستخدم النهائي بحصة تقدر بـ 42%، مدفوعة بالتعاون القوي مع الصيدليات التجارية لنشر التشخيصات المصاحبة، وبرامج أخذ العينات السريرية، ومبادرات المراقبة بعد التسويق. تتيح هذه الشراكات وصولاً أوسع للمرضى وتوليدًا أسرع للأدلة الواقعية. تستخدم المعاهد الأكاديمية والبحثية بشكل متزايد شبكات الصيدليات للدراسات على مستوى السكان وجمع العينات اللامركزية. يوسع المستخدمون النهائيون الآخرون، بما في ذلك مقدمو خدمات التشخيص وشركات الصحة الرقمية، وجودهم مع تطور الصيدليات إلى نقاط وصول سريرية هجينة تقدم اختبارات متقدمة، ودعم الالتزام بالعلاج، وخدمات المرضى المدعومة بالبيانات.

محركات النمو الرئيسية

1. توسيع الخدمات السريرية والتشخيصية

ينمو سوق الصيدليات التجارية في فرنسا بسرعة مع توسع الصيدليات في الخدمات السريرية والتشخيصية، خاصة في مراقبة الأمراض المزمنة، والاختبارات السريعة، وبرامج الرعاية الشخصية. تعزز المبادرات المدعومة من الحكومة التي تمكن الصيادلة من تقديم التطعيمات، ومراجعات الأدوية، والتشخيصات في نقطة الرعاية الطلب. تفضيل المرضى المتزايد للرعاية الصحية المجتمعية القابلة للوصول يسرع من تبني الخدمات التي تقودها الصيدليات. تدمج الصيدليات بشكل متزايد الأدوات الرقمية، مما يسمح بطلب الاختبارات بسلاسة، وتقييمات العلامات الحيوية، وتعديلات العلاج، واستشارات المتابعة عن بعد، مما يدعم تبني أوسع للخدمات السريرية داخل النظام البيئي التجاري.

- على سبيل المثال، أصبحت Humana أول شركة تأمين أمريكية كبرى تدمج بيانات خطتها الصحية في بوابة المرضى MyChart المستخدمة على نطاق واسع — مما يتيح لأكثر من 3 ملايين عضو الوصول إلى معلومات التغطية، وتفاصيل الفوائد، وموارد الخطة مباشرة من خلال نفس التطبيق الذي يستخدمونه لمواعيد مقدمي الرعاية.

2. زيادة الطلب على الطب الشخصي والجينومي

يعزز الطب الشخصي بشكل كبير نمو السوق مع دمج الصيدليات التجارية للمنصات الجينومية الدوائية، واختبارات العلامات الحيوية، ومنصات تحسين العلاج. يتطلب الاستخدام المتزايد للعلاجات المستهدفة في الأورام، وطب الأعصاب، وطب القلب تعديلات في الأدوية بناءً على الملفات الجينية، مما يخلق طلبًا قويًا على الخدمات الجينومية اللامركزية. تستفيد الصيدليات الفرنسية من أدوات الصحة الرقمية لتفسير البيانات الجينية، وتنبيهات تفاعل الدواء والجين، وتوصيات العلاج الفردية. إن زيادة حالات الأمراض المزمنة والتركيز الوطني على مسارات الصحة الشخصية يعزز من مشاركة الصيدليات التجارية في دعم اتخاذ القرارات العلاجية المتقدمة.

- على سبيل المثال، تدير صيدلية أبولو، أكبر شبكة صيدليات متعددة القنوات في آسيا، أكثر من 7,000 منفذ صيدلية في جميع أنحاء الهند وتدعم شبكة سلسلة إمداد متقدمة تكنولوجياً مصممة للعمليات ذات الحجم الكبير.

3. نمو عبء الأمراض المزمنة وتزايد السكان المسنين

يدفع ارتفاع انتشار الأمراض المزمنة في فرنسا وتزايد السكان المسنين الطلب على حلول إدارة الصحة القائمة على الصيدليات. تقدم الصيدليات بشكل متزايد دعم الالتزام بالأدوية، ومراقبة العلاج طويل الأمد، وبرامج الصحة الوقائية للحالات القلبية والتمثيل الغذائي والعصبية. تجعل قربهم وساعات عملهم الممتدة منهم نقاط اتصال أساسية للمرضى المسنين الذين يسعون إلى فحوصات صحية منتظمة وتعديلات على الأدوية. توسع البرامج الحكومية التي تروج للرعاية الوقائية وتحول خدمات المتابعة الروتينية من المستشفيات إلى الصيدليات المجتمعية السوق وتعزز دور الصيدلية في إدارة الأمراض طويلة الأمد.

الاتجاهات والفرص الرئيسية

1. دمج الصحة الرقمية وتوسيع الصيدليات الإلكترونية

تخلق الرقمنة فرصًا كبيرة حيث تتبنى الصيدليات الوصفات الإلكترونية، وخدمات الاستشارة عن بعد، وأدوات إدارة الأدوية المدفوعة بالذكاء الاصطناعي، وسجلات المرضى المتكاملة. يعزز توسع الصيدليات الإلكترونية ونماذج التوصيل المنزلي عمليات الشراء القائمة على الراحة، خاصة للعلاجات المزمنة ومنتجات العافية. تنشر الصيدليات بشكل متزايد الأكشاك الرقمية، ومنصات التشخيص عن بعد، وأنظمة الصرف الآلي لتحسين الكفاءة والدقة. تُمكّن هذه التطورات من زيادة الاحتفاظ بالمرضى، وتقديم توصيات منتجات مخصصة، والتنسيق السلس مع مقدمي الرعاية الصحية، مما يضع الصيدليات التجزئة في مركز تحول الرعاية الصحية الرقمية في فرنسا.

- على سبيل المثال، عززت شركة ماتسوموتوكييوشي المحدودة نظامها البيئي الرقمي من خلال تطبيق العضوية المحمول الخاص بها، الذي تجاوز 18 مليون مستخدم مسجل، مما يوضح كيف يمكن للبنية التحتية الرقمية واللوجستية واسعة النطاق تسريع نمو الصيدليات الإلكترونية وتقديم خدمات مخصصة.

2. تعزيز الدور في الرعاية الوقائية والأولية

تكتسب الصيدليات التجزئة أهمية استراتيجية مع تسارع فرنسا في لامركزية الرعاية الصحية الأولية. تقدم الصيدليات بشكل متزايد خدمات الرعاية الوقائية مثل التطعيمات، وتقييمات مخاطر القلب والأوعية الدموية، والاستشارات المتعلقة بنمط الحياة، والفحوصات الأيضية. يشجع صانعو السياسات الصيادلة على تحمل مسؤوليات سريرية أوسع لتخفيف الضغط عن الأطباء العامين. يتيح هذا التحول للصيدليات توسيع مصادر الإيرادات بينما يحسن النتائج الصحية على مستوى المجتمع. يخلق التركيز المتزايد على الكشف المبكر عن الأمراض والحملات الصحية العامة فرصًا إضافية للصيدليات لتوسيع مشاركة المرضى وتقديم خدمات وقائية.

- على سبيل المثال، أفادت شركة وول مارت أن حوالي 4,600 صيدلية في الولايات المتحدة قامت بإعطاء أكثر من 6 ملايين تطعيم في عام واحد، مما يظهر كيف يمكن لشبكات البيع بالتجزئة الكبيرة تعزيز تقديم الرعاية الوقائية والخط الأمامي من خلال بنية تحتية سريرية قابلة للتوسع.

3. توسيع الشراكات مع شركات الأدوية والتكنولوجيا الحيوية والتشخيص

تخلق التعاونات بين الصيدليات والشركات الدوائية والتكنولوجيا الحيوية والتشخيصية مسارات جديدة للإيرادات. تصبح الصيدليات قنوات حيوية لتوزيع التشخيصات المرافقة، ودعم دراسات الأدلة الواقعية، وتمكين أخذ العينات السريرية اللامركزية. تعتمد شركات التكنولوجيا الحيوية بشكل متزايد على الصيدليات لزيادة وعي المرضى بالأدوية المتخصصة والعلاجات المستهدفة. كما تدعم الشراكات برامج دعم العلاج المبتكرة، ومراقبة الالتزام، وسير العمل في الطب الدقيق. تعزز هذه التحالفات موقع الصيدلية ضمن النظم العلاجية وتسرع الوصول إلى العلاجات المتقدمة في جميع أنحاء فرنسا.

التحديات الرئيسية

1. القيود التنظيمية وحدود نطاق الممارسة

على الرغم من توسع المسؤوليات، تواصل الصيدليات في فرنسا مواجهة قيود تنظيمية تحد من قدرتها على تقديم خدمات ذات تعقيد أعلى. تبطئ القواعد الصارمة المتعلقة بالاختبارات التشخيصية وحقوق الوصف وأطر التعويض اعتماد العروض السريرية المتقدمة. يحتاج الصيادلة إلى شهادات إضافية لبعض الخدمات، مما يؤخر التوسع التشغيلي. يخلق التباين في تنفيذ السياسات الصحية الإقليمية حالة من عدم اليقين لتوسيع الخدمات. تعيق هذه الحدود التنظيمية التكامل الكامل للصيدليات في مسارات الرعاية وتقيّد نمو الإيرادات من فئات الخدمات السريرية الناشئة.

2. نقص القوى العاملة وضغوط القدرة التشغيلية

تواجه الصيدليات ضغوطًا متزايدة بسبب نقص القوى العاملة، وارتفاع أعداد المرضى، وتوسع المسؤوليات السريرية. تعقد قلة توفر الصيادلة والفنيين المدربين تقديم الخدمات التي تتطلب وقتًا طويلاً مثل إدارة الرعاية المزمنة، والاستشارات الجينية، والدعم التشخيصي. يزيد العبء الإداري المتزايد من المنصات الرقمية وتنسيق الرعاية من الضغط التشغيلي. تكافح الصيدليات الصغيرة للاستثمار في الأتمتة أو المعدات المتخصصة، مما يوسع فجوات الأداء داخل القطاع. قد يبطئ نقص القوى العاملة والقدرة تنويع الخدمات ويحد من قدرة السوق على تلبية الطلبات الصحية المتطورة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 34% من الحصة العالمية لسوق الصيدليات بالتجزئة في فرنسا، مدعومة بإنفاق صحي قوي واعتماد سريع لحلول الصيدلة الرقمية وطلب مرتفع على خدمات إدارة الأدوية المتقدمة. تستفيد المنطقة من سلاسل البيع بالتجزئة الناضجة، واختراق واسع للصيدليات الإلكترونية، وهياكل تعويض مواتية تعزز الوصول إلى علاجات الأمراض المزمنة. تعزز الأدوار المتوسعة للصيادلة في الخدمات السريرية—مثل التطعيمات والاختبارات التشخيصية والاستشارات المتعلقة بالرعاية المزمنة—قوة السوق. يستمر التكامل التكنولوجي، بما في ذلك أنظمة الوصفات الطبية المدفوعة بالذكاء الاصطناعي والتوزيع الآلي، في إعادة تشكيل عمليات الصيدلة وتفاعل المرضى في جميع أنحاء المنطقة.

أوروبا

تهيمن أوروبا على المشهد العالمي بحصة سوقية تبلغ حوالي 38%، مدفوعة بتنظيمات صيدلانية راسخة، وبنية تحتية قوية للرعاية الصحية العامة، واعتماد متزايد لخدمات سريرية يقودها الصيادلة. تلعب فرنسا دورًا مركزيًا في المنطقة بسبب سياسات توسيع نطاق الممارسة، والاندماج السريع للصحة الرقمية، والطلب المتزايد على الرعاية الوقائية. تستفيد الصيدليات الأوروبية من نماذج تعويض منظمة، وانتشار مرتفع للأمراض المزمنة، والاستخدام الواسع للوصفات الإلكترونية. يعزز التعاون بين الصيدليات ومقدمي خدمات التشخيص وشركات التكنولوجيا الحيوية الوصول إلى الطب الشخصي، بينما يدعم التركيز المستمر على برامج الفحص الشامل الزخم الإقليمي.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 22% من الحصة السوقية، مدعومة بتحديث الرعاية الصحية المتزايد، وتوحيد الصيدليات التجزئة المتزايد، والطلب المتزايد على إدارة الأمراض المزمنة. تتوسع الصيدليات في الاقتصادات الناشئة مثل الهند والصين وجنوب شرق آسيا بسرعة بسبب التحضر وتحسين الوصول إلى خدمات الرعاية الصحية. يتسارع اعتماد الصحة الرقمية من خلال الصيدليات الإلكترونية، والاستشارات عن بعد، ومنصات الوصفات الطبية عبر الهاتف المحمول. يدفع توسع الطبقة الوسطى في المنطقة الطلب على منتجات العافية، والعلاجات الذاتية، والأدوية التي لا تحتاج إلى وصفة طبية. تعزز الإصلاحات التنظيمية التي تمكن الصيادلة من تقديم خدمات سريرية أوسع الإمكانات السوقية طويلة الأجل لمنطقة آسيا والمحيط الهادئ.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية ما يقرب من 4% من الحصة السوقية، مما يعكس التوسع التدريجي لشبكات الصيدليات واعتماد المستهلكين المتزايد على قنوات التجزئة لتلبية احتياجات الرعاية الصحية الأولية. تشهد دول مثل البرازيل والمكسيك وكولومبيا زيادة في الطلب على أدوية الأمراض المزمنة، ومنتجات الصحة الوقائية، والأدوية الجنيسة الميسورة التكلفة. تكتسب التطعيمات التي يقدمها الصيادلة والاختبارات في نقاط الرعاية زخمًا مع توسيع الحكومات الوصول إلى خدمات الصحة المجتمعية. على الرغم من الفرص السوقية، فإن التباين في الأطر التنظيمية والتقلبات الاقتصادية يبطئ التحديث واسع النطاق. تعزز الشراكات المتزايدة مع مصنعي الأدوية والمنصات الرقمية من إمكانية الوصول إلى الصيدليات وكفاءة التشغيل عبر المراكز الحضرية.

الشرق الأوسط وأفريقيا

تساهم منطقة الشرق الأوسط وأفريقيا بحوالي 2% من الحصة السوقية، وتتميز بتطوير البنى التحتية للصيدليات وزيادة الاستثمار في خدمات الرعاية الصحية المجتمعية. تقود دول الخليج، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية، اعتماد صيغ صيدليات التجزئة الحديثة، وتقديم دعم الرعاية المزمنة، ومنتجات العافية، وخدمات تشخيص محدودة. تعزز الرقمنة المتزايدة للرعاية الصحية وتوسيع التغطية التأمينية الطلب. في أفريقيا، يظل نمو السوق تدريجيًا بسبب الفجوات في سلسلة التوريد وتوافر الصيادلة المحدود، لكن الإصلاحات المستمرة والاستثمارات من القطاع الخاص تعزز اختراق الصيدليات التجزئة وتوسع الوصول إلى العلاجات الأساسية.

تقسيمات السوق:

حسب الخدمات:

- الخدمات الجينية

- خدمات العلامات البيولوجية

حسب التطبيق:

حسب المستخدم النهائي:

- شركات الأدوية والتكنولوجيا الحيوية

- المعاهد الأكاديمية والبحثية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق الصيدليات بالتجزئة في فرنسا يشمل لاعبين مثل MedPlusMart.com، وWell Pharmacy، وThe Kroger Co.، وHumana، وApollo Pharmacy، وMatsumotokiyoshi Co., Ltd.، وWalmart Inc.، وRite Aid Corp.، وMCKESSON CORPORATION، وBoots Walgreens. يتميز سوق الصيدليات بالتجزئة في فرنسا بشبكات صيدليات محلية قوية، وتوسع منصات الصحة الرقمية، وزيادة دمج الخدمات السريرية ضمن بيئات البيع بالتجزئة. تتبنى الصيدليات بشكل متزايد أنظمة صرف متقدمة، وعمليات وصف الأدوية الإلكترونية، وأدوات إدارة الأدوية المدعومة بالذكاء الاصطناعي لتعزيز كفاءة الخدمة وتحسين نتائج المرضى. تشتد المنافسة مع توسع الصيدليات في نطاقها لتشمل الاختبارات التشخيصية، وخدمات التطعيم، ومراقبة الأمراض المزمنة، ودعم العلاج الشخصي. يستفيد السوق أيضًا من الشراكات مع مصنعي الأدوية، ومقدمي الخدمات التشخيصية، وشركات التأمين الصحي التي تمكن من الوصول الأوسع إلى العلاجات المستهدفة والتشخيصات المصاحبة. مع تحول توقعات المستهلكين نحو الراحة والشفافية والرعاية الوقائية، تميز الصيدليات بالتجزئة نفسها من خلال نماذج الرعاية الموسعة، والتفاعل الرقمي، ومحافظ المنتجات التي تركز على الصحة. تشكل الإصلاحات التنظيمية التي تمنح الصيادلة سلطة سريرية أكبر وضعًا تنافسيًا وتسارع الابتكار عبر نظام الصيدليات بالتجزئة الفرنسي.

تحليل اللاعبين الرئيسيين

- com

- صيدلية ويل

- شركة كروجر

- هيومانا

- صيدلية أبولو

- شركة ماتسوموتوكيوشي المحدودة

- شركة وول مارت

- شركة رايت إيد

- شركة ماكيسون

- بوتس والجرينز

التطورات الأخيرة

- في يناير 2025، أعلنت شركة وول مارت عن توفر خدمة توصيل الأدوية في نفس اليوم في 49 ولاية في الولايات المتحدة. من خلال هذا التقدم الاستراتيجي، قامت الشركة بدمج خدمات الصيدلة والبقالة والسلع العامة.

- في سبتمبر 2024، أطلقت شركة CVS Health خدمات وصف موانع الحمل الهرمونية في صيدلياتها في ماساتشوستس لتحسين الوصول إلى وسائل منع الحمل. كان هذا التوسع في خدماتهم جزءًا من استراتيجية أوسع لتكييف الرعاية الصحية مع الديناميات المتغيرة وجعل الصحة الإنجابية أكثر سهولة للمرضى.

- في يونيو 2024، قدمت شركة Labcorp خدمة Labcorp Global Trial Connect، وهي مجموعة من الحلول الرقمية والبيانية المصممة لتحسين كفاءة التجارب السريرية، وتقليل تأخيرات البيانات، وتبسيط سير العمل في مواقع الباحثين.

- في مارس 2024، كشفت شركة OHAUS عن أحدث ابتكاراتها، أجهزة الطرد المركزي المبردة FRONTIER 5720R وFRONTIER 5830R متعددة الأغراض. تم تصميم هذه الأجهزة المتطورة لتلبية الاحتياجات المتنوعة للمختبرات الحديثة، حيث تقدم تنوعًا استثنائيًا وسرعة وموثوقية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الخدمات، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- يتجه السوق بشكل متزايد نحو تقديم الخدمات السريرية مع توسع الصيدليات في الاختبارات التشخيصية والتطعيمات ودعم الرعاية المزمنة.

- تتسارع عملية دمج الصحة الرقمية مع الاعتماد الأوسع للوصفات الطبية الإلكترونية والاستشارات عن بعد وإدارة الأدوية المدعومة بالذكاء الاصطناعي.

- تكتسب الطب الشخصي زخماً مع دمج الصيدليات لعلم الصيدلة الجينومية واختبارات العلامات الحيوية ودعم العلاج المستهدف.

- تعزز الصيدليات التجارية دورها في الرعاية الوقائية من خلال برامج الفحص وخدمات إدارة نمط الحياة.

- تحسن الأتمتة وتقنيات الصرف الذكية الكفاءة التشغيلية وتقلل من أخطاء الأدوية.

- تستثمر سلاسل الصيدليات في المنصات الرقمية لتعزيز تفاعل المرضى وتوصيل الأدوية إلى المنازل ومراقبة الالتزام.

- تتعمق التعاونات مع شركات الأدوية والتكنولوجيا الحيوية لدعم التشخيصات المرافقة ومبادرات الأدلة الواقعية.

- تستمر الإصلاحات التنظيمية في توسيع سلطة الصيادلة السريرية وفرص التعويض.

- تزيد شيخوخة السكان من الطلب على إدارة العلاج طويل الأمد والوصول إلى الرعاية الصحية المجتمعية.

- تشتد المنافسة مع تنويع الصيدليات لعروض المنتجات ودمج حلول العافية والتغذية والرعاية الذاتية.