نظرة عامة على السوق

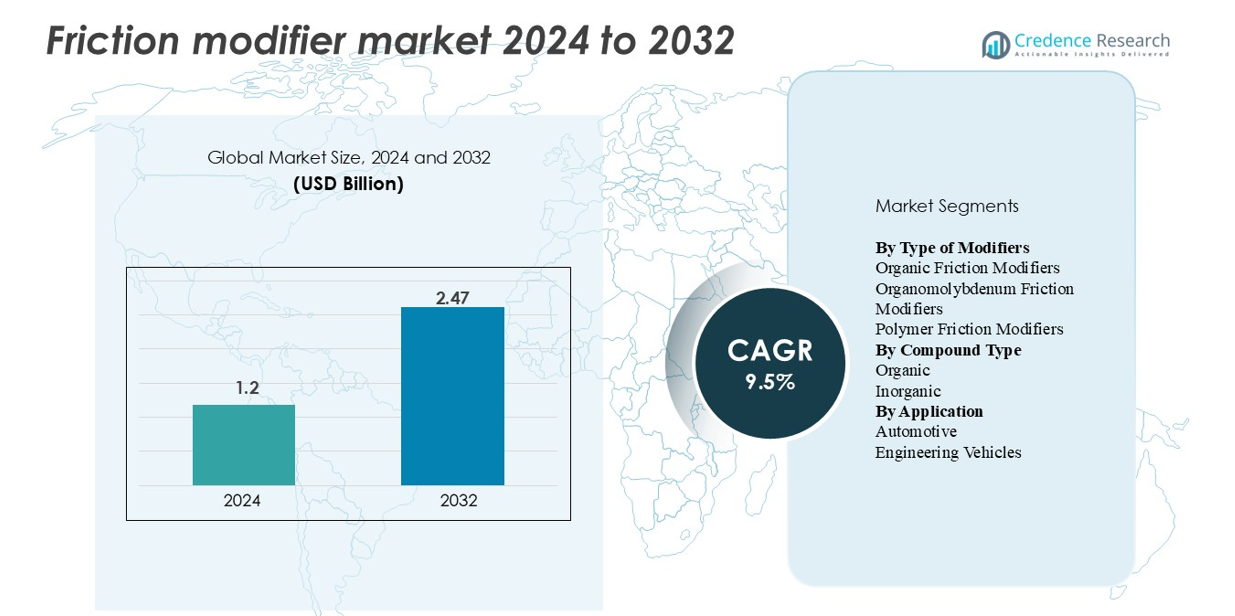

“تم تقييم سوق معدلات الاحتكاك العالمي بقيمة 1.2 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.47 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 9.5% خلال فترة التوقعات.”

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدلات الاحتكاك 2024 |

1.2 مليار دولار أمريكي |

| سوق معدلات الاحتكاك، معدل النمو السنوي المركب |

9.5% |

| حجم سوق معدلات الاحتكاك 2032 |

2.47 مليار دولار أمريكي |

يتشكل سوق معدلات الاحتكاك من قبل الشركات الرائدة في تصنيع الإضافات مثل Afton Chemical وLubrizol Corporation وInfineum وChevron Oronite وBASF وLANXESS، حيث تستفيد كل منها من التقنيات المتقدمة العضوية والبوليمرية والمبنية على الموليبدينوم لدعم تركيبات زيوت التشحيم عالية الأداء. تحافظ هذه الشركات على شراكات قوية مع مصنعي المعدات الأصلية واستثمارات مستمرة في البحث والتطوير، مما يمكنها من توفير معدلات احتكاك مصممة خصيصًا لتطبيقات السيارات والصناعية والتطبيقات الخاصة بالمركبات الكهربائية. تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة 34%، مدعومة بالإنتاج الواسع النطاق للسيارات والتصنيع السريع، تليها أمريكا الشمالية بنسبة 32%، مدفوعة باللوائح الصارمة للكفاءة والطلب القوي على زيوت التشحيم الاصطناعية.

رؤى السوق

- تم تقييم سوق معدلات الاحتكاك العالمي بقيمة 1.2 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.47 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 9.5٪ خلال فترة التوقعات.

- يتم تحفيز النمو القوي للسوق من خلال زيادة الطلب على زيوت التشحيم عالية الأداء في تطبيقات السيارات والصناعية والسيارات الكهربائية، حيث تمتلك معدلات الاحتكاك العضوية الحصة الأكبر من القطاع بسبب توافقها الواسع والقبول التنظيمي.

- تشمل الاتجاهات الرئيسية زيادة اعتماد الكيميائيات المضافة الخاصة بالسيارات الكهربائية، وتوسع معدلات الاحتكاك القائمة على المواد الحيوية، وزيادة استخدام معدلات البوليمر للزيوت ذات اللزوجة المنخفضة للغاية.

- تقود المشهد التنافسي شركات Afton Chemical وLubrizol وInfineum وChevron Oronite وBASF وLANXESS، حيث تركز جميعها على حزم المضافات المتقدمة والتركيبات المعتمدة من قبل الشركات المصنعة للمعدات الأصلية.

- تتصدر منطقة آسيا والمحيط الهادئ السوق العالمية بحصة 34٪، تليها أمريكا الشمالية بنسبة 32٪ وأوروبا بنسبة 27٪، مدفوعة بإنتاج السيارات والنشاط الصناعي وتطور تنظيم الانبعاثات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المعدلات

تهيمن معدلات الاحتكاك العضوية على هذا القطاع، حيث تمثل حوالي 45٪ من السوق بسبب توافقها القوي مع زيوت الأساس المتنوعة وقدرتها على تقديم تزييت مستقر في درجات حرارة متغيرة. يعزز استخدامها الواسع في سيارات الركاب والمركبات التجارية من تقدمها، مدعومة بتوسيع مواصفات الشركات المصنعة للمعدات الأصلية التي تفضل التركيبات الحيوية والخالية من الرماد. تستمر معدلات العضوية الموليبدينوم في اكتساب الزخم في المحركات عالية الأداء، بينما تشهد معدلات الاحتكاك البوليمرية زيادة في الاعتماد في سوائل نقل الحركة للسيارات الكهربائية مع زيادة الطلب على التركيبات المقاومة للحرارة والمنخفضة التوصيل.

- على سبيل المثال، طورت شركة Afton Chemical Corporation حزمة معدلات احتكاك بوليمرية قللت من حوادث التآكل الميكروي في مجموعة التروس من 12 لكل 10⁶ دورة إلى 3 لكل 10⁶ دورة في اختبار المحور الإلكتروني عند 150 درجة مئوية في محاكاة مختبرية.

حسب نوع المركب

يتصدر فئة المركبات العضوية بحصة سوقية تقارب 60٪، مدفوعة بتعدد استخداماتها، وقابليتها للتحلل البيولوجي، وقدرتها على تعزيز التزييت الحدودي عبر مجموعة واسعة من زيوت المحركات وزيوت التشحيم الصناعية. تستفيد المركبات العضوية من قبول تنظيمي أقوى مع تقليل الصناعات الاعتماد على المضافات المعدنية أو المحتوية على الكبريت. تظل المركبات غير العضوية ضرورية في التطبيقات الثقيلة وعالية التحميل، إلا أن نموها أبطأ نسبيًا بسبب تفضيلات الشركات المصنعة للمعدات الأصلية المتغيرة نحو التركيبات الأنظف وتطور اللوائح البيئية، التي تستمر في تفضيل الكيميائيات العضوية المتقدمة.

- على سبيل المثال، أظهر معدل الاحتكاك لمعدل الاحتكاك العضوي Priolube™ 3970 القائم على الإستر من شركة Croda International انخفاضًا من 0.14 إلى 0.09 في اختبار MTM (آلة الجر المصغرة) عند 100 درجة مئوية باستخدام زيت أساسي من المجموعة الثالثة، بينما حقق أيضًا قطر ندبة تآكل قدره 0.42 مم في اختبار التآكل القياسي ASTM D4172 بأربع كرات.

حسب التطبيق

يشكل قطاع السيارات حوالي 70% من إجمالي الطلب، مما يجعله المجال الرئيسي لتطبيق معدلات الاحتكاك. يتم دفع النمو بزيادة إنتاج السيارات الركاب، وزيادة انتشار الزيوت الاصطناعية، والمعايير الصارمة لكفاءة الوقود التي تتطلب تحسين التشحيم الحدودي. تعزز السيارات الكهربائية والهجينة هذه الهيمنة بشكل أكبر حيث تدمج الشركات المصنعة للمعدات الأصلية معدلات احتكاك متخصصة لتحسين كفاءة المحور الكهربائي والأداء الحراري. تحافظ المركبات الهندسية على اعتماد ثابت، خاصة في معدات البناء والتعدين، حيث تتطلب ظروف الحمل العالي إضافات قوية لتقليل الاحتكاك.

محركات النمو الرئيسية

زيادة الطلب على الزيوت عالية الأداء في محركات السيارات والمركبات الكهربائية

يزيد التعقيد المتزايد في محركات الدفع الحديثة بشكل كبير من الحاجة إلى معدلات احتكاك عالية الأداء. تواصل شركات تصنيع السيارات تحسين المحركات لتحقيق كفاءة أعلى في استهلاك الوقود، وانبعاثات أقل، وفترات تصريف ممتدة، وكل ذلك يتطلب إضافات قادرة على الحفاظ على تشحيم حدودي قوي تحت ضغط عالٍ. يسرع التوسع السريع في السيارات الهجينة والكهربائية هذا الطلب، حيث تتطلب المحاور الكهربائية، والتروس المخفضة، والمحامل عالية السرعة معدلات احتكاك تتحمل سرعات الدوران المرتفعة وتدرجات الحرارة. تعمل هذه الأنظمة تحت تحديات تشحيم فريدة—بما في ذلك مخاوف التوصيل الكهربائي، وتوافق النحاس، والأحمال الحرارية طويلة الأمد—مما يخلق فرصًا لمعدلات متقدمة قائمة على العضوية والبوليمرات. تدمج الشركات المصنعة للمعدات الأصلية بشكل متزايد تركيبات مخصصة للإضافات في زيوت التعبئة في المصنع، مما يعزز الاستخدام طويل الأمد عبر أساطيل المركبات العالمية. بالإضافة إلى ذلك، تشجع اللوائح العالمية الأكثر صرامة لكفاءة الوقود مصنعي الزيوت على تبني عوامل تقليل الاحتكاك التي تحسن الكفاءة الميكانيكية بشكل مباشر. معًا، تعزز هذه العوامل بقوة التوسع طويل الأمد لمعدلات الاحتكاك عبر تطبيقات السيارات.

- على سبيل المثال، تحتوي حزمة إضافات زيت التروس HiTEC® 343 من شركة Afton Chemical Corporation على لزوجة حركية عند 100 درجة مئوية تبلغ 9.0 مم²/ث (كثافة عند 15 درجة مئوية تبلغ 1.080 جم/مل) وفقًا لورقة بيانات المنتج الخاصة بها. يتم صياغة زيت التروس النهائي، بمجرد مزجه مع زيت أساسي، إلى درجات لزوجة محددة تضمن تزييتًا قويًا بطبقة سميكة (هيدروديناميكي) تحت ظروف التشغيل النموذجية.

نمو الآلات الصناعية والمعدات الثقيلة التي تتطلب حماية محسنة ضد التآكل

تقوم القطاعات الصناعية – بما في ذلك التعدين والبناء والتصنيع والزراعة – بتكثيف اعتمادها على معدلات الاحتكاك حيث يتم دفع الآلات للعمل تحت أحمال أعلى، وبيئات أكثر قسوة، ودورات عمل ممتدة. تتطلب المعدات الثقيلة مثل الحفارات واللوادر والأنظمة الهيدروليكية زيوت تشحيم قادرة على تقليل الاتصال المعدني بالمعدن في مناطق الضغط الشديد. ومع تزايد تكلفة التوقف عن العمل بالنسبة للمشغلين الصناعيين، يقوم موردو زيوت التشحيم بدمج معدلات الاحتكاك في الزيوت والشحوم لتحسين موثوقية التشغيل وإطالة عمر المكونات. كما أن زيادة استخدام الآلات الإنتاجية الآلية وعالية السرعة تزيد من الحاجة إلى إضافات تقلل معامل الاحتكاك مع الحفاظ على الاستقرار التأكسدي والحراري. بالتوازي، يدفع التحول العالمي نحو العمليات الصناعية الموفرة للطاقة المصانع إلى اعتماد تركيبات منخفضة الاحتكاك تقلل من استهلاك الطاقة في المعدات الدوارة. هذه الضغوط التشغيلية والاقتصادية والتنظيمية مجتمعة تجعل معدلات الاحتكاك ضرورية للحفاظ على الكفاءة وتقليل التآكل في الأنظمة الصناعية الحديثة.

- على سبيل المثال، حققت Mobilgrease XHP 222 من ExxonMobil، المصاغة بمركبات خاصة لتقليل الاحتكاك، حمولة لحام تبلغ 315 كجم ومؤشر تآكل حمولة يبلغ 50 كجم أثناء اختبار ASTM D2596 EP، مما يثبت ملاءمتها لتطبيقات التعدين والبناء ذات الضغط الشديد.

الدفع التنظيمي نحو تركيبات منخفضة الانبعاثات وموفرة للوقود

تلعب اللوائح البيئية دورًا حاسمًا في تسريع الطلب على معدلات الاحتكاك. تتطلب السياسات العالمية مثل Euro 6/7، ومعايير CAFE، وتشديد لوائح كفاءة الوقود في آسيا من مصنعي المعدات الأصلية ومزجي الزيوت تحسين كفاءة المحرك دون المساس بالمتانة. تقلل معدلات الاحتكاك من الخسائر الطفيلية في المحركات وأنظمة القيادة، مما يترجم مباشرة إلى انخفاض استهلاك الوقود وانبعاثات ثاني أكسيد الكربون. كما أن القيود التنظيمية على الكبريت والفوسفور والإضافات المعدنية تفيد معدلات الاحتكاك العضوية، التي توفر تزييتًا فعالًا مع تأثير بيئي أقل. تفرض الأسواق في أمريكا الشمالية وأوروبا وأجزاء من آسيا بشكل متزايد كيمياء زيوت تشحيم أنظف، مما يدفع المصنعين إلى إعادة تصميم حزم الإضافات بعوامل تقليل الاحتكاك الصديقة للبيئة. يتماشى هذا التحول مع مبادرات مصنعي المعدات الأصلية لتحسين توافق زيوت التشحيم مع أنظمة معالجة العادم الحديثة مثل مرشحات الجسيمات والمحولات الحفازة. ومع اشتداد الأهداف الاستدامة عبر الصناعات، تصبح معدلات الاحتكاك أداة حاسمة لتحقيق المعايير البيئية التنظيمية والشركاتية.

الاتجاهات الرئيسية والفرص

زيادة اعتماد كيميائيات معدلات الاحتكاك الخاصة بالمركبات الكهربائية

يمثل التحول نحو التنقل الكهربائي فرصة كبيرة لموردي معدلات الاحتكاك. تولد أنظمة الدفع الكهربائية تحديات فريدة في التشحيم – بما في ذلك سرعات المحرك الأعلى، ومشكلات ذوبان النحاس، والإجهاد الحراري من أنظمة المحرك الكهربائي المتكاملة – مما يتطلب معدلات احتكاك مصممة خصيصًا. على عكس محركات الاحتراق، تشهد صناديق التروس في المركبات الكهربائية تشغيلًا مستمرًا بدون دورات احتراق، مما يزيد من أهمية السوائل منخفضة اللزوجة ذات الخصائص الاحتكاكية المحسنة. تقوم شركات التشحيم بتطوير معدلات عضوية بوليمرية وخالية من الرماد تحافظ على استقرار الاحتكاك عبر نطاقات درجات حرارة واسعة مع حماية المكونات الكهربائية. يزيد النمو في المركبات الهجينة من توسيع هذه الفرصة، حيث تتطلب هذه الأنظمة سوائل محسنة للتبديل المتكرر بين التشغيل الكهربائي والميكانيكي. مع ارتفاع إنتاج المركبات الكهربائية عالميًا، يمكن للموردين الذين يقومون بتسويق معدلات احتكاك متوافقة مع المركبات الكهربائية أن يحققوا ميزة تنافسية مبكرة.

- على سبيل المثال، تقدم شركة لوبريزول منصة سوائل EVOGEN™ e-drivetrain، والتي تشمل تقنيات مثل EVOGEN 4006 المصممة خصيصًا للمركبات الكهربائية. تم تصميم هذه السوائل لمواجهة التحديات الفريدة لأنظمة المركبات الكهربائية، بما في ذلك توفير حماية ممتازة ضد تآكل النحاس، وتعزيز الخصائص الكهربائية، وضمان إدارة حرارية (نقل الحرارة)، والحفاظ على متانة التروس.

التحول نحو تركيبات مضافة تعتمد على المصادر الحيوية وصديقة للبيئة

تدفع المبادرات المستدامة عبر صناعة التشحيم اهتمامًا قويًا بمعدلات الاحتكاك القائمة على المصادر الحيوية وقليلة السمية. تكتسب معدلات الاحتكاك القائمة على الإستر العضوي، والأمينات الدهنية، والمشتقة من النباتات قبولًا نظرًا لقدرتها على التحلل البيولوجي وتقليل تأثيرها البيئي أثناء التخلص منها. تدعم معايير المشتريات الحكومية، والتزامات ESG الصناعية، وبرامج التصنيع الخضراء هذا التحول. تعزز المعدلات الحيوية أيضًا التشحيم الحدودي ومقاومة الأكسدة، مما يجعلها بدائل قابلة للتطبيق للمضافات المعدنية أو المحتوية على الكبريت القديمة. مع سعي المستخدمين الصناعيين الكبار لتقليل البصمة الكربونية، يستمر الطلب على معدلات الاحتكاك من المصادر المتجددة في الارتفاع. يستفيد مصنعو المضافات الذين يستثمرون في منصات الكيمياء الخضراء بشكل كبير من التفضيلات التنظيمية والعميل الناشئة.

- على سبيل المثال، أظهر منتج معدل الاحتكاك العضوي البوليمري Perfad 3000 من كرودا إنترناشونال انخفاضًا في معامل الاحتكاك إلى ~0.02 تحت ظروف اختبار MTM عند 135 درجة مئوية وضغط تلامس 1 جيجا باسكال، عند استخدامه بمعدل معالجة 0.5٪ في مصفوفة زيت مجموعة III + 8٪ إستر.

الزيادة في استخدام البوليمرات المتقدمة النشطة على السطح للتشحيم عالي الكفاءة

تظهر معدلات الاحتكاك القائمة على البوليمرات كاتجاه تكنولوجي رئيسي، خاصة للتطبيقات التي تتطلب استقرارًا عاليًا في القص وفترات تصريف ممتدة. تشكل هذه البوليمرات ذات الوزن الجزيئي العالي طبقات حدودية متينة تحافظ على احتكاك منخفض حتى تحت الأحمال الميكانيكية الشديدة. تتبنى صناعات مثل السيارات، والطيران، والمعدات الثقيلة هذه المضافات لتحسين المتانة مع دعم زيوت التشحيم منخفضة اللزوجة من الجيل التالي. يعزز الدفع نحو زيوت المحركات ذات اللزوجة الفائقة الانخفاض (مثل 0W-8، 0W-12) الطلب على معدلات الاحتكاك البوليمرية القادرة على توفير تشحيم متسق في أفلام الزيت الرقيقة. يفتح هذا الاتجاه فرصًا كبيرة للابتكار لموردي المضافات.

التحديات الرئيسية

تعقيد الصياغة ومشاكل التوافق مع الزيوت الحديثة

تظل تطوير معدلات الاحتكاك التي توازن بين الأداء، واستقرار الأكسدة، والتوافق مع كيمياء الزيوت الحديثة تحديًا كبيرًا. يجب أن تتناغم الإضافات مع المنظفات، وعوامل مقاومة التآكل، ومعدلات اللزوجة، ومضادات الأكسدة دون التسبب في تكوين الرواسب، أو مشاكل الرغوة، أو تسمم المحفزات. يزداد هذا التعقيد في الصيغ ذات اللزوجة المنخفضة ودرجات الحرارة العالية المستخدمة في المحركات المتقدمة وأنظمة نقل الحركة في المركبات الكهربائية. يضيف ضمان الأداء المتسق عبر زيوت الأساس المتنوعة – المعدنية، الاصطناعية، PAO، والإسترات – طبقة أخرى من الصعوبة. تستمر مواصفات زيوت التشحيم الخاصة بالشركات المصنعة للمعدات الأصلية في التشديد، مما يتطلب اختبارات مكثفة، ودورات تحقق، وتكاليف شهادات، مما يمكن أن يبطئ من نشر المنتجات ويزيد من مخاطر التطوير.

القيود التنظيمية على الإضافات المعدنية والحساسة بيئيًا

تقديم الرقابة العالمية المتزايدة على المركبات المعدنية والمركبات المستمرة بيئيًا تحديًا ملحوظًا لمصنعي معدلات الاحتكاك، خاصة أولئك الذين ينتجون إضافات قائمة على الموليبدينوم أو الفوسفور. تحد اللوائح البيئية التي تستهدف تقليل الانبعاثات، والسمية، واستمرار المواد الكيميائية من استخدام العديد من كيميائيات معدلات الاحتكاك التقليدية. يجب على موردي الزيوت إعادة تصميم حزم الإضافات لتجنب التفاعلات السلبية مع أنظمة التحكم في الانبعاثات، بما في ذلك المحولات الحفازة ومرشحات الجسيمات. يزيد الامتثال للوائح REACH وGHS ولوائح السلامة الكيميائية الإقليمية من تكاليف الإنتاج ويقيد خيارات المواد. يتطلب الانتقال إلى بدائل أكثر أمانًا استثمارًا كبيرًا في البحث والتطوير، مما يجعل الامتثال التنظيمي تحديًا طويل الأمد للصناعة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 32% من سوق معدلات الاحتكاك العالمية، مدفوعة بالتبني القوي للزيوت الاصطناعية، والتصنيع المتقدم للسيارات، واللوائح الصارمة لكفاءة الوقود. تقود الولايات المتحدة الطلب حيث تدمج الشركات المصنعة للمعدات الأصلية زيوت المحركات منخفضة اللزوجة وسوائل نقل الحركة الخاصة بالمركبات الكهربائية التي تتطلب معدلات احتكاك عضوية وبوليمرية عالية الأداء. يدعم النمو أيضًا قاعدة الآلات الصناعية الكبيرة في المنطقة، حيث يتبنى المصنعون بشكل متزايد زيوت التشحيم الموفرة للطاقة لتقليل تكاليف التشغيل. يعزز الإنتاج المتزايد للمركبات الكهربائية، جنبًا إلى جنب مع التوسع في البحث والتطوير في كيميائيات الإضافات الخالية من الرماد، من مكانة المنطقة كمركز للابتكار.

أوروبا

تمثل أوروبا حوالي 27% من حصة السوق العالمية، مدعومة ببيئتها التنظيمية العدوانية وقطاعاتها الصناعية والسيارات الراسخة. تدفع معايير الانبعاثات الصارمة، بما في ذلك إطار العمل Euro 6 وEuro 7 القادم، مصممي الزيوت إلى تبني معدلات احتكاك عضوية متقدمة تتماشى مع متطلبات الزيوت منخفضة SAPs وطويلة الأمد. تقود ألمانيا وفرنسا والمملكة المتحدة الاستخدام عبر المركبات الخاصة، والأساطيل التجارية، والمعدات الثقيلة. يعزز انتشار المركبات الكهربائية المتزايد في المنطقة الطلب على معدلات الاحتكاك المقاومة للحرارة والمُحسّنة للمحاور الإلكترونية وتروس التخفيض. تسرع المبادرات المستدامة أيضًا من تبني تقنيات الإضافات القائمة على المواد الحيوية.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تبلغ حوالي 34%، مما يجعلها أكبر مساهم إقليمي. يُعزز النمو من خلال الإنتاج الضخم للسيارات في الصين واليابان والهند وكوريا الجنوبية، حيث تتبنى الشركات المصنعة للمعدات الأصلية بشكل متزايد زيوت التشحيم المحسنة بمعدلات الاحتكاك لتلبية معايير الكفاءة والمتانة. يدعم التصنيع السريع، خاصة في البناء والتعدين والتصنيع، الطلب على الزيوت الصناعية عالية الأداء. يسرع التوسع في تصنيع السيارات الهجينة والكهربائية في الصين واليابان الحاجة إلى حزم إضافات متوافقة مع المركبات الكهربائية. يدعم التنوع الصناعي في المنطقة والتركيز المتزايد على اقتصاد الوقود استهلاكًا قويًا طويل الأجل.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 4% من حصة السوق، مع تركز الطلب في البرازيل والمكسيك والأرجنتين. يُعزز النمو بشكل أساسي من خلال توسع قطاع خدمات السيارات في المنطقة والاعتماد الكبير على المركبات التجارية المستخدمة في الزراعة والخدمات اللوجستية والتعدين. تساهم الآلات الصناعية، خاصة في عمليات التعدين في تشيلي وبيرو، بشكل كبير في اعتماد الإضافات المخفضة للاحتكاك في زيوت التشحيم الثقيلة. على الرغم من أن المعايير التنظيمية أقل صرامة مقارنة بأمريكا الشمالية وأوروبا، فإن التركيز المتزايد على الكفاءة التشغيلية ومتانة المحرك يزيد من استخدام معدلات الاحتكاك العضوية وغير العضوية عالية الجودة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 3% من السوق العالمية، متأثرة بالطلب القوي من القطاعات الصناعية والتعدين والنفط والغاز. تعتمد دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا بشكل كبير على زيوت التشحيم عالية الأداء للآلات الإنشائية ومعدات الحفر وأنظمة توليد الطاقة، مما يدفع إلى اعتماد ثابت لمعدلات الاحتكاك. يظل نمو السيارات معتدلًا ولكنه يتحسن، خاصة مع توسع الأساطيل الإقليمية وارتفاع معايير الصيانة. يستمر التحول نحو تشغيل الآلات بكفاءة وتقليل فترات التوقف في دعم التوسع التدريجي للسوق لإضافات زيوت التشحيم المتقدمة.

تقسيمات السوق:

حسب نوع المعدلات

- معدلات الاحتكاك العضوية

- معدلات الاحتكاك العضوية الموليبدينية

- معدلات الاحتكاك البوليمرية

حسب نوع المركب

حسب التطبيق

- السيارات

- المركبات الهندسية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يُعرف المشهد التنافسي لسوق معدلات الاحتكاك بوجود قادة عالميين في الإضافات يبتكرون باستمرار لتلبية متطلبات أداء الزيوت المتطورة في تطبيقات السيارات والصناعية والسيارات الكهربائية. تهيمن شركات مثل Afton Chemical وLubrizol Corporation وInfineum وChevron Oronite وBASF وLANXESS على السوق من خلال محافظ منتجات واسعة، وتعاون قوي مع الشركات المصنعة الأصلية، وقدرات بحث وتطوير متقدمة. يركز هؤلاء اللاعبون على تطوير معدلات احتكاك عضوية وبوليمرية وقائمة على الموليبدينوم مصممة للزيوت منخفضة اللزوجة، وفترات تصريف ممتدة، واستقرار حراري معزز. يتشكل التنافس بشكل أكبر من خلال التحول المتسارع نحو سوائل نقل الحركة للسيارات الكهربائية والصيغ المتوافقة بيئيًا، مما يدفع الموردين للاستثمار في الكيميائيات الخالية من الرماد والمستندة إلى المواد الحيوية. يقوم اللاعبون الإقليميون في آسيا والمحيط الهادئ وأوروبا بتوسيع بصمتهم بشكل متزايد من خلال تقديم حزم إضافات فعالة من حيث التكلفة ومحددة للتطبيقات. بشكل عام، يبقى السوق متماسكًا بشكل معتدل، حيث تعد سرعة الابتكار، والموافقات من الشركات المصنعة الأصلية، والامتثال التنظيمي عوامل تمييز تنافسية رئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في عام 2025، تسويق BASF SE لخط منتجات معدلات الاحتكاك الخاصة بها، بما في ذلك المنتج IRGALUBE® FE1 (معدل احتكاك خالٍ من الرماد) وغيرها (مثل IRGALUBE® F10A، مجموعة SYNATIVE® من الإسترات) مع ادعاءات توفير الوقود/توفير ثاني أكسيد الكربون.

- في مارس 2024، إصدار شركة شيفرون ملخصًا لإدارة المنتج لمعدلات الاحتكاك من خلال شركتها التابعة Chevron Oronite Company LLC.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المعدلات، نوع المركب، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع اعتماد الشركات المصنعة للمعدات الأصلية لمعدلات الاحتكاك المتقدمة لدعم زيوت التشحيم منخفضة اللزوجة وعالية الكفاءة.

- سيؤدي نمو السيارات الكهربائية إلى زيادة الطلب على معدلات الاحتكاك المتخصصة المصممة للمحاور الكهربائية وأنظمة القيادة الكهربائية عالية السرعة.

- ستكتسب الكيميائيات العضوية والمستندة إلى المصادر الحيوية أهمية مع تشديد اللوائح المتعلقة بالاستدامة على مستوى العالم.

- ستشهد معدلات الاحتكاك المستندة إلى البوليمرات اعتمادًا أوسع نظرًا لاستقرارها في الزيوت ذات اللزوجة الفائقة الانخفاض.

- ستستخدم القطاعات الصناعية بشكل متزايد معدلات الاحتكاك لتحسين كفاءة المعدات وتقليل وقت التوقف التشغيلي.

- ستستمر معايير اقتصاد الوقود في دفع مصنعي الزيوت نحو حزم إضافات عالية الأداء.

- سيعزز المصنعون الإقليميون في آسيا موقعهم من خلال حلول فعالة من حيث التكلفة ومحددة التطبيق.

- سترتفع الاستثمارات في البحث والتطوير لتقنيات الإضافات الخالية من الرماد والمتوافقة بيئيًا.

- ستصبح التركيبات المعتمدة من الشركات المصنعة للمعدات الأصلية ميزة تنافسية حاسمة للموردين العالميين.

- سيشجع المراقبة الرقمية لأداء الزيوت على تطوير أنظمة إضافات أكثر ذكاءً واستجابة للحالة.