نظرة عامة على السوق

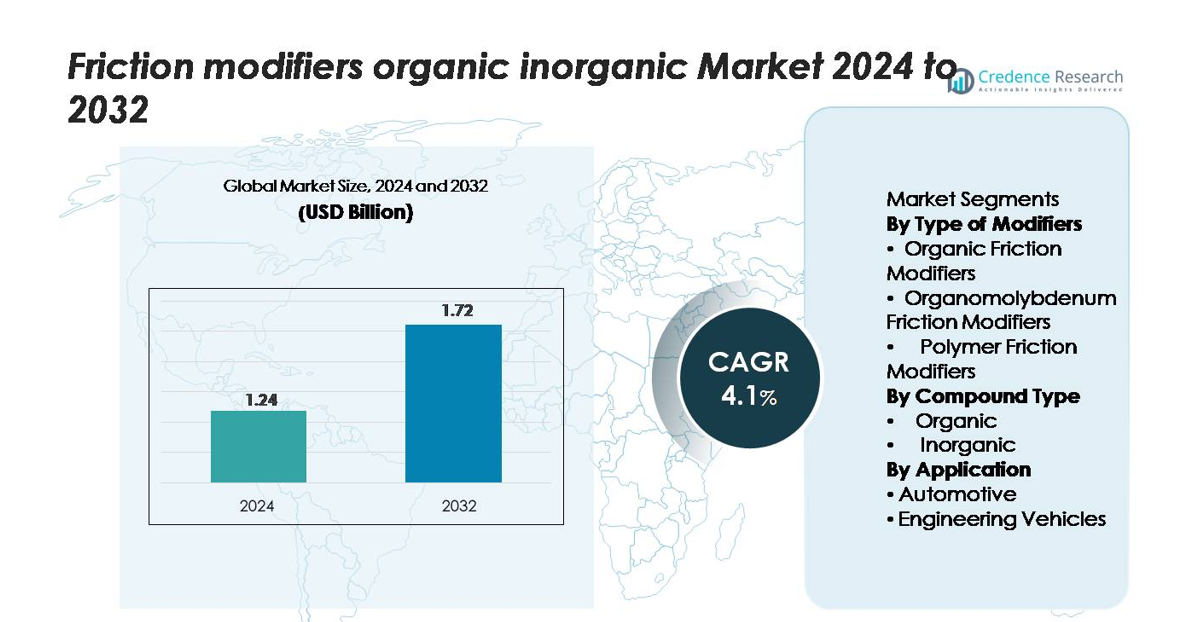

تم تقييم سوق معدلات الاحتكاك العالمية (العضوية وغير العضوية) بقيمة 1.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 4.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدلات الاحتكاك العضوية وغير العضوية 2024 |

1.24 مليار دولار أمريكي |

| معدل النمو السنوي المركب لسوق معدلات الاحتكاك العضوية وغير العضوية |

4.1% |

| حجم سوق معدلات الاحتكاك العضوية وغير العضوية 2032 |

1.72 مليار دولار أمريكي |

يتنافس اللاعبون الرائدون في سوق معدلات الاحتكاك — بما في ذلك شركة أفتون للكيماويات، شركة باسف، شركة شيفرون، شركة كرودا إنترناشيونال، شركة أديكا، شركة بي آر بي إنترناشيونال، شركة سي إس دبليو إندستريال، شركة كينغز إندستريز، شركة بيتك، ومجموعة فيلا — من خلال كيمياء الإضافات المتقدمة، وشراكات قوية مع مصنعي المعدات الأصلية، وقدرات التوريد العالمية. تتصدر أمريكا الشمالية السوق بحصة تقدر بـ 35%، مدفوعة بالتبني العالي لزيوت التشحيم المتميزة للسيارات والصناعة. تليها منطقة آسيا والمحيط الهادئ بحوالي 30%، مدعومة بإنتاج واسع النطاق للمركبات وتوسع النشاط الصناعي، بينما تحتل أوروبا حوالي 25%، متأثرة بلوائح الانبعاثات الصارمة والطلب القوي على التركيبات الصديقة للبيئة منخفضة الرماد. تشكل هذه المناطق مجتمعة المشهد التنافسي وتؤثر على استراتيجيات تطوير المنتجات العالمية.

رؤى السوق

- تم تقييم سوق معدلات الاحتكاك العالمية بقيمة 1.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 4.1%، مما يعكس الطلب المستمر عبر تطبيقات التشحيم للسيارات والصناعة.

- يزيد التركيز المتزايد على كفاءة الوقود، وانخفاض الانبعاثات، وزيوت التشحيم عالية الأداء من توسع السوق، حيث تهيمن معدلات الاحتكاك العضوية على قطاع المنتجات بسبب توافقها مع التركيبات منخفضة الرماد والصديقة للبيئة.

- تسلط اتجاهات السوق الضوء على التبني المتزايد لكيمياء الإضافات متعددة الوظائف، والاستخدام المتزايد في تشحيم محركات السيارات الكهربائية والهجينة، والتعاون القوي بين مصنعي المعدات الأصلية وموردي الإضافات لحلول الأداء المخصصة.

- تشتد المنافسة حيث يركز اللاعبون العالميون على البحث والتطوير، والتركيبات المدفوعة بالاستدامة، والتوسع في الأسواق الناشئة، بينما تشمل القيود تقلب أسعار المواد الخام والضغوط التنظيمية على المكونات الإضافية المعدنية أو غير العضوية.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 35%، تليها منطقة آسيا والمحيط الهادئ بحوالي 30% وأوروبا بنسبة 25%، مما يعكس الطلب القوي على السيارات، والنشاط الصناعي، والمعايير المتطورة للانبعاثات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المعدلات:

تستحوذ معدلات الاحتكاك العضوية على الحصة الأكبر من السوق، مدفوعة بتوافقها القوي مع تركيبات الزيوت الحديثة وقدرتها على تقليل الاحتكاك الحدودي دون إدخال بقايا معدنية. يدعم هيمنتها الاعتماد المتزايد في سيارات الركاب والمركبات التجارية الخفيفة، حيث تعطي الشركات المصنعة للمعدات الأصلية الأولوية لتحسين كفاءة الوقود وأداء المحرك السلس. تكتسب معدلات الاحتكاك العضوية من الموليبدينوم زخماً في زيوت التشحيم الثقيلة بفضل خصائصها الفائقة المضادة للتآكل، بينما تتوسع معدلات الاحتكاك البوليمرية في الزيوت الاصطناعية حيث يسعى المكونون إلى تحسين استقرار اللزوجة وأداء التفريغ الطويل.

- على سبيل المثال، تدعي مادة “SAKURA-LUBE” العضوية من شركة ADEKA أنها تحسن استهلاك الوقود في زيوت محركات سيارات الركاب بنسبة تصل إلى 1.7٪.

حسب نوع المركب:

تمثل المركبات العضوية القطاع المهيمن، حيث تمتلك الحصة الأكبر بفضل قابليتها للتحلل الحيوي ومرونة التركيب والاستخدام الواسع في زيوت محركات السيارات وزيوت التشحيم الصناعية. يُحفز النمو بالضغط التنظيمي لتقليل الإضافات المعدنية والطلب على كيميائيات زيوت تشحيم أنظف. تواصل المركبات غير العضوية خدمة التطبيقات المتخصصة التي تتطلب استقرارًا حراريًا عاليًا وأداء ضغط شديد، لكن اعتمادها يظل محدودًا نسبيًا بسبب المخاوف البيئية والتحول نحو تركيبات زيوت تشحيم منخفضة الرماد.

- على سبيل المثال، تُبلغ شركة Afton Chemical أن معدلات الاحتكاك العضوية (OFMs) مصممة لتقليل الاحتكاك وتحسين كفاءة الوقود في الزيوت الحديثة منخفضة اللزوجة، مما يظهر تقليلًا ملموسًا للاحتكاك الحدودي في اختبارات المحرك القياسية مثل Sequence VI-D.

حسب التطبيق:

يقود قطاع السيارات السوق بأعلى حصة، مدعومًا بالتقدم المستمر في تصميم المحركات، والأهداف الصارمة لكفاءة الوقود، وزيادة الإنتاج العالمي للمركبات. يقوم صانعو السيارات بشكل متزايد بدمج زيوت التشحيم عالية الأداء التي تحتوي على معدلات احتكاك لتلبية معايير الانبعاثات وتحسين كفاءة نظام القيادة. كما تظهر المركبات الهندسية طلبًا ثابتًا، خاصة في معدات البناء والتعدين حيث يجب أن تتحمل الزيوت الأحمال العالية والظروف التشغيلية القاسية. ومع ذلك، تظل التطبيقات في السيارات المحرك الرئيسي للنمو بسبب الاستهلاك واسع النطاق والترقيات المستمرة في تركيبات زيوت التشحيم.

العوامل الرئيسية للنمو

الطلب المتزايد على كفاءة الوقود وانخفاض الانبعاثات

يقود التحول العالمي نحو التنقل الفعال في استهلاك الوقود بقوة اعتماد معدلات الاحتكاك عبر زيوت التشحيم للسيارات، وسوائل النقل، وزيوت التروس. مع فرض الحكومات معايير انبعاثات أكثر صرامة، يقوم صانعو المعدات الأصلية ومكونو الزيوت بشكل متزايد بدمج الإضافات المخفضة للاحتكاك لتقليل فقدان الطاقة داخل المحركات وأنظمة القيادة. تساعد معدلات الاحتكاك العضوية والبوليمرية في تحقيق تزييت حدودي أكثر سلاسة، مما يقلل من استهلاك الوقود وانبعاثات ثاني أكسيد الكربون دون التأثير على متانة المحرك. تعزز المركبات الهجينة والمركبات ذات نظام التوقف والانطلاق هذا الطلب بشكل أكبر، حيث تتطلب هذه المنصات تزييتًا محسنًا أثناء عمليات إعادة تشغيل المحرك المتكررة. ومع استهداف صانعي السيارات لتحقيق مكاسب ملموسة في الكفاءة وتحسينات في الاستدامة عبر أساطيل المركبات، تواصل معدلات الاحتكاك لعب دور مركزي في تحقيق معايير الأداء والامتثال التنظيمي.

- على سبيل المثال، أظهر منتج HiTEC® 6457 من شركة Afton Chemical لتحسين احتكاك البنزين تحسينًا فوريًا في اقتصاد الوقود يعادل تقليل استهلاك الوقود المحدد بالفرامل (BSFC) بمقدار 1.2 جرام/كيلوواط ساعة في اختبار محرك بنزين عند معالجته بتركيز 180 جزء في المليون.

توسع زيوت التشحيم عالية الأداء في المعدات الصناعية

تتبنى القطاعات الصناعية، بما في ذلك التصنيع والتعدين والبناء والهندسة الثقيلة، بشكل متزايد زيوت التشحيم عالية الأداء المصممة مع معدلات الاحتكاك لتعزيز وقت تشغيل المعدات وموثوقية التشغيل. تستفيد الآلات التي تعمل تحت أحمال عالية وسرعات متغيرة ودرجات حرارة مرتفعة من الإضافات التي تقلل من تآكل سطح الاتصال، وتحسن قوة الفيلم، وتدعم فترات صيانة أطول. ومع تركيز الشركات على الإنتاجية وتقليل التكاليف، يزداد الطلب على زيوت التشحيم التي توفر دورات تصريف ممتدة وتقليل فشل المكونات. كما أن الرقمنة السريعة للعمليات الصناعية تدفع إلى تبني زيوت التشحيم المتقدمة المتوافقة مع أجهزة الاستشعار ومنصات الصيانة التنبؤية. تكتسب معدلات الاحتكاك – خاصة المركبات العضوية الموليبدينية والمركبات الهجينة – أهمية في هذا البيئة من خلال ضمان أداء مستقر تحت ظروف الخدمة الشديدة.

- على سبيل المثال، أظهرت تقنية معدلات الاحتكاك الصناعية من Lubrizol المدمجة في تركيبة سائل هيدروليكي قطر ندبة تآكل يبلغ 0.38 مم في اختبار تآكل الكرات الأربع بوزن 40 كجم ودرجة حرارة 75 درجة مئوية، مقارنة بـ 0.63 مم لزيت مرجعي، مما يؤكد على الحماية الكبيرة في البيئات الصناعية ذات الأحمال العالية.

التحول نحو تركيبات زيوت تشحيم صديقة للبيئة وقليلة الرماد

يعمل الانتقال نحو تركيبات زيوت تشحيم مسؤولة بيئيًا كمحرك رئيسي لمعدلات الاحتكاك العضوية، التي تقدم قابلية للتحلل الحيوي، وتقليل السمية، والامتثال لمتطلبات الملصقات البيئية العالمية. تزداد الهيئات التنظيمية في تقييد استخدام الإضافات المعدنية والمركبات المكونة للرماد، مما يدفع المكونين إلى استبدال المواد غير العضوية التقليدية ببدائل عضوية وقائمة على البوليمر. هذا التحول قوي بشكل خاص في التطبيقات التي تشمل البيئات الحساسة، مثل المحركات البحرية والزراعة والغابات والآلات الغذائية. علاوة على ذلك، أدى ارتفاع الزيوت الأساسية الحيوية إلى خلق طلب على معدلات الاحتكاك التي توفر التوافق مع التركيبات المستمدة من النباتات مع الحفاظ على استقرار أكسدة عالي. مع نمو الالتزامات بالاستدامة عبر الصناعات، تشهد معدلات الاحتكاك الصديقة للبيئة تبنيًا متسارعًا.

الاتجاهات والفرص الرئيسية

التطورات في كيمياء الإضافات والتركيبات متعددة الوظائف

أحد الاتجاهات الرئيسية التي تشكل السوق هو تطوير معدلات احتكاك متعددة الوظائف تجمع بين تقليل الاحتكاك وخصائص مقاومة التآكل والتحكم في الترسبات ومقاومة الأكسدة. يستثمر مصنعو الإضافات في الجزيئات العضوية من الجيل التالي والمواد المهندسة نانويًا والكيميائيات الهجينة لتعزيز الأداء في درجات حرارة ولزوجة زيوت تشحيم متغيرة. تدعم هذه الابتكارات المحركات الحديثة ذات التحملات الأكثر دقة والمواد المتقدمة، بالإضافة إلى الآلات الصناعية التي تتطلب عمر خدمة أطول. تكمن الفرصة في توفير تركيبات عالية الأداء مصممة خصيصًا لمجموعة نقل الحركة الكهربائية والهجينة، حيث يلعب تقليل الفقد الميكانيكي والكفاءة الحرارية دورًا متزايدًا في تحسين النظام الشامل. الشركات التي تقدم معدلات احتكاك مصممة بدقة في وضع جيد للاستفادة من الطلب المتميز.

- على سبيل المثال، أظهرت سلسلة Irgafluid® من BASF قطر ندبة اختبار التآكل الكروي الرباعي بمقدار 0.42 مم عند حمل 392 نيوتن لمدة 60 دقيقة، مقارنة بـ 0.63 مم لزيت الأساس غير المعالج، مما يُظهر تقليل الاحتكاك والتآكل في وقت واحد من خلال الكيمياء العضوية متعددة الوظائف.

الاعتماد المتزايد في تزييت المركبات الكهربائية والهجينة

تخلق الكهربة فرصًا جديدة لمعدلات الاحتكاك المتخصصة حيث تتطلب المحاور الكهربائية، وأنظمة القيادة الكهربائية، والمحركات الهجينة سوائل ذات خصائص حرارية وتريبولوجية فريدة. على الرغم من أن المركبات الكهربائية تحتوي على مكونات متحركة أقل من محركات الاحتراق الداخلي، إلا أنها تعمل في ظروف تظل فيها تحديات التزييت قائمة – مثل المحامل عالية السرعة، والتروس المتكاملة للتخفيض، ومتطلبات التبريد للمحركات الكهربائية. يتم بشكل متزايد دمج معدلات الاحتكاك المحسنة للموصلية المنخفضة، والتوافق المادي، والاستقرار الحراري في سوائل نقل الحركة المخصصة للمركبات الكهربائية. تمثل المركبات الهجينة، التي تتحول بشكل متكرر بين الوضعين الكهربائي والاحتراق، تطبيقًا آخر عالي النمو، حيث تتطلب زيوت تشحيم متقدمة تدير الاحتكاك خلال دورات البدء والتوقف السريعة وتشغيل الطاقة المختلطة.

- على سبيل المثال، أظهرت تقنية زيوت التشحيم e-Drive من Afton Chemical معامل احتكاك قدره 0.065 في اختبار انزلاق عالي عند 120 درجة مئوية، مقارنة بـ 0.092 لتركيبة نظام قيادة تقليدية، مما يشير إلى قدرة معدلات الاحتكاك المصممة خصيصًا على تقليل الخسائر الميكانيكية في أنظمة القيادة الكهربائية.

الفرص في الأسواق الناشئة والأساطيل الثقيلة

تخلق الصناعة السريعة، وتطوير البنية التحتية، وارتفاع ملكية المركبات في المناطق الناشئة فرص توسع كبيرة لموردي معدلات الاحتكاك. تقوم الأساطيل الثقيلة – بما في ذلك الشاحنات التجارية، والمركبات التعدينية، وآلات البناء – بترقية زيوت التشحيم المتميزة بشكل متزايد لتقليل وقت التوقف عن العمل واستهلاك الوقود. تسرع برامج التحكم في الانبعاثات التي تقودها الحكومة في آسيا والمحيط الهادئ، والشرق الأوسط، وأمريكا اللاتينية من الانتقال نحو الإضافات المتقدمة لتقليل الاحتكاك. مع رقمنة سلاسل التوريد وإعطاء مشغلي الأساطيل الأولوية للكفاءة التشغيلية، تزداد قوة الطلب على حلول زيوت التشحيم التي تقدم تحسينات قابلة للقياس في عمر المحرك وأداء التكلفة لكل كيلومتر. يفتح هذا آفاق النمو لكل من تقنيات معدلات الاحتكاك العضوية والهجينة.

التحدي الرئيسي

تكاليف المواد الخام المتقلبة وقيود سلسلة التوريد

تشكل التقلبات في تسعير المواد الخام، خاصة للمواد الكيميائية المتخصصة المستخدمة في معدلات الاحتكاك العضوية والأورغانوموليبدينوم، تحديًا كبيرًا للمصنعين. تساهم الاضطرابات في سلسلة التوريد العالمية، وحالات عدم اليقين الجيوسياسية، والاختناقات في النقل في التوافر غير المتسق للمدخلات الرئيسية، مما يزيد من تكاليف الإنتاج ويؤثر على هوامش الربح. يواجه مصممو زيوت التشحيم عقبات إضافية في الحفاظ على جودة الإضافات المتسقة عبر المناطق بسبب متطلبات الامتثال التنظيمي والبيئي المتنوعة. تجبر هذه القيود الشركات على استكشاف التكامل العكسي، وتنويع مصادر التوريد العالمية، والشراكات الاستراتيجية – ومع ذلك، يظل الحفاظ على الاستقرار في التسعير والمخزون تحديًا مستمرًا.

القيود التنظيمية على الإضافات المعدنية والضارة بالبيئة

تواجه الشركات المنتجة لمعدلات الاحتكاك غير العضوية والمعتمدة على المعادن تحديات بسبب القوانين العالمية المتزايدة الصرامة بشأن سمية المواد الكيميائية والمكونات المكونة للرماد والمخاطر البيئية. تفرض القيود على مركبات الموليبدينوم والفوسفور والكبريت والإضافات المعدنية الأخرى عقبات أمام استخدامها المستمر، خاصة في التطبيقات الخاصة بالسيارات حيث تكون تقنيات التحكم في الانبعاثات حساسة لكيمياء الزيوت. يجب على الشركات المصنعة إعادة صياغة المنتجات للامتثال للمعايير المتطورة، مما يتطلب استثمارات كبيرة في البحث والتطوير وتقديم تنازلات محتملة في الأداء. على الرغم من أن معدلات الاحتكاك العضوية تقدم بديلاً، إلا أن ضمان المتانة والاستقرار الحراري المماثل لا يزال يمثل تحديًا تقنيًا. تعتبر التنقل عبر هذه التحولات التنظيمية مع الحفاظ على أداء المنتج قيدًا رئيسيًا للصناعة.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق معدلات الاحتكاك، حيث تمثل حوالي 35%، مدعومة بالطلب القوي على زيوت التشحيم عالية الأداء للسيارات والصناعية. تستفيد المنطقة من قطاع السيارات الراسخ، والتقنيات المتقدمة للمحركات، والقوانين الصارمة لكفاءة الوقود التي تسرع من اعتماد معدلات الاحتكاك العضوية والمعتمدة على البوليمرات. تتصدر الولايات المتحدة الاستهلاك بسبب العدد الكبير من المركبات والاستخدام المستمر لزيوت المحركات الممتازة وسوائل النقل. تعزز الاستثمارات المستمرة في زيوت التشحيم الاصطناعية، إلى جانب شبكة خدمات ما بعد البيع الناضجة، من مكانة أمريكا الشمالية كسوق إقليمي مهيمن.

أوروبا

تمثل أوروبا حوالي 25% من السوق العالمية، مدفوعة بالمعايير الصارمة للانبعاثات، والحضور القوي لمصنعي المعدات الأصلية، والانتشار السريع للمضافات الزيتية منخفضة الرماد والمتوافقة مع البيئة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب بفضل التصنيع المتقدم للسيارات والنشاط الصناعي القوي. يسرع التركيز على الاستدامة في المنطقة الانتقال نحو معدلات الاحتكاك العضوية مع تقليل الاعتماد على المركبات المعدنية. كما أن أسطول المركبات الهجينة والكهربائية المتزايد في أوروبا يخلق طلبًا على زيوت التشحيم المتخصصة، مما يدعم النمو المستمر للسوق ويحافظ على الحصة العالمية الكبيرة للمنطقة.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 30% من السوق وتعتبر المنطقة الأسرع نموًا، مدفوعة بزيادة إنتاج المركبات والتصنيع واعتماد زيوت التشحيم عالية الأداء. تساهم الصين والهند واليابان وكوريا الجنوبية بشكل كبير بسبب زيادة ملكية السيارات والأنظمة الصناعية القوية. يدعم الطلب المتزايد على المركبات الموفرة للوقود والتطور السريع في البناء والتعدين الاستخدام الواسع لمعدلات الاحتكاك في كل من زيوت المحركات وزيوت التشحيم الثقيلة. تعزز قدرات الإنتاج ذات التكلفة التنافسية والتركيز التنظيمي المتزايد على الانبعاثات من مكانة آسيا والمحيط الهادئ كمحرك نمو رئيسي للسوق.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة أصغر ولكنها تتوسع بشكل مطرد بنسبة تتراوح بين 6-8%، مدعومة بزيادة احتياجات صيانة المركبات، واعتماد زيوت المحركات الممتازة، وزيادة الأنشطة الصناعية. تهيمن البرازيل والمكسيك على الطلب الإقليمي بفضل عمليات تجميع السيارات الراسخة والأساطيل الكبيرة للمركبات التجارية. تدفع الظروف المناخية والتشغيلية المتنوعة في المنطقة الحاجة إلى زيوت التشحيم ذات القدرات المحسنة لتقليل الاحتكاك. يدعم النمو في التعدين والبناء والزراعة أيضًا استهلاك زيوت التشحيم الثقيلة المصممة مع معدلات الاحتكاك، مما يساهم في التوسع التدريجي للسوق في المنطقة.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5-7٪ من السوق العالمية، مدفوعة بالمتطلبات القوية من عمليات النفط والغاز، والآلات الثقيلة، وأساطيل النقل التجاري. تقود دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا التبني بسبب القواعد الصناعية الكبيرة والبيئات التشغيلية المتطلبة التي تحتاج إلى زيوت تشحيم عالية الأداء. تزيد درجات الحرارة المرتفعة والتطبيقات ذات الأحمال الثقيلة من الحاجة إلى معدلات الاحتكاك لتعزيز مقاومة التآكل والاستقرار الحراري. تدعم الاستثمارات المتزايدة في البنية التحتية والخدمات ما بعد البيع نمو السوق المعتدل والمستمر في المنطقة.

تقسيمات السوق:

حسب نوع المعدلات

- معدلات الاحتكاك العضوية

- معدلات الاحتكاك العضوية الموليبدينوم

- معدلات الاحتكاك البوليمرية

حسب نوع المركب

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق معدلات الاحتكاك بمزيج من الشركات المصنعة للإضافات العالمية، وشركات الكيماويات المتخصصة، وموردي زيوت التشحيم المتكاملة الذين يتنافسون من خلال الابتكار، وثبات الأداء، وتوافق التكوينات. تستثمر الشركات الرائدة بشكل كبير في البحث والتطوير لتطوير معدلات احتكاك متقدمة عضوية، وبوليمرية، وهجينة تلبي معايير الانبعاثات المتطورة وتحقق مكاسب ملموسة في كفاءة الوقود، وتقليل التآكل، والاستقرار الحراري. تميز شركات مثل Afton Chemical، BASF SE، ADEKA، Chevron، Croda International، BRB International، BITEC، CSW Industrials، Kings Industries، وF.I.L.A. Group من خلال حزم إضافات مخصصة، وقدرات توريد عالمية، وشراكات مع مصنعي المعدات الأصلية ومزجي زيوت التشحيم. يشهد السوق أيضًا تركيزًا متزايدًا على الكيميائيات الصديقة للبيئة، والمنخفضة الرماد، والقابلة للتحلل الحيوي، مما يجبر الشركات المصنعة على تعديل محافظ المنتجات بما يتماشى مع التحولات التنظيمية. تبقى شدة المنافسة عالية حيث يسعى اللاعبون إلى ترقية التكنولوجيا، والتوسع الإقليمي، والتعاون الاستراتيجي لتعزيز وجودهم في تطبيقات زيوت التشحيم للسيارات والصناعية والثقيلة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كينجز للصناعات

- شركة شيفرون

- كرودا إنترناشيونال بي إل سي

- بي آر بي إنترناشيونال بي في

- شركة أفتون للكيماويات

- سي إس دبليو للصناعات المحدودة

- بيتيك

- باسف إس إي

- شركة أديكا

- مجموعة فيلا

التطورات الأخيرة

- في سبتمبر 2025، أعلنت أديكا عن مشاركتها في معرض “كي 2025” للتجارة في البلاستيك والمطاط، وعلى الرغم من أن الإعلان يتعلق بمنتج توضيح (“TRANSPAREX™”)، إلا أنه يشير إلى نشاط قطاع المواد المضافة في الشركة.

- في سبتمبر 2024، أطلقت شركة بي آر بي لمضافات وزيوت التشحيم الكيميائية Petrolad® 133LS، وهو معزز جديد لزيت التروس للانزلاق المحدود، مصمم لتقليل الاحتكاك داخل الترس التفاضلي.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المعدلات، نوع المركب، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً ثابتاً مع استمرار زيادة الطلب على زيوت التشحيم عالية الأداء للسيارات والصناعات.

- سيزداد اعتماد المعدلات العضوية والمبنية على البوليمرات مع تحول الصناعات نحو التركيبات الصديقة للبيئة والمنخفضة الرماد.

- سيؤدي الضغط التنظيمي على الانبعاثات إلى زيادة استخدام معدلات الاحتكاك في زيوت المحركات ذات الكفاءة في استهلاك الوقود والمنخفضة اللزوجة.

- ستخلق المركبات الكهربائية والهجينة فرصاً جديدة للمضافات المتقدمة المحسنة للاستقرار الحراري وكفاءة نظام القيادة.

- ستوسع القطاعات الصناعية استخدامها لتعزيز موثوقية المعدات، وتقليل خسائر الطاقة، ودعم دورات الصيانة الممتدة.

- سيعزز الابتكار التكنولوجي في المضافات النانوية والهندسية المتعددة الوظائف أداء المنتج والتمييز.

- ستكثف الشراكات بين مصنعي زيوت التشحيم والشركات المصنعة للمعدات الأصلية لتحقيق أهداف الأداء المخصصة.

- ستصبح الأسواق الناشئة مناطق نمو مرتفعة بسبب تسارع الميكنة والتصنيع.

- سيعزز الرقمنة المتزايدة لأنظمة الصيانة الطلب على معدلات الاحتكاك المتوافقة مع تقنيات التشحيم الذكية.

- سيتحول التنافس نحو الكيمياء المستدامة، مما يدفع الشركات لتوسيع محافظ المضافات الحيوية وغير المعدنية.