نظرة عامة على السوق

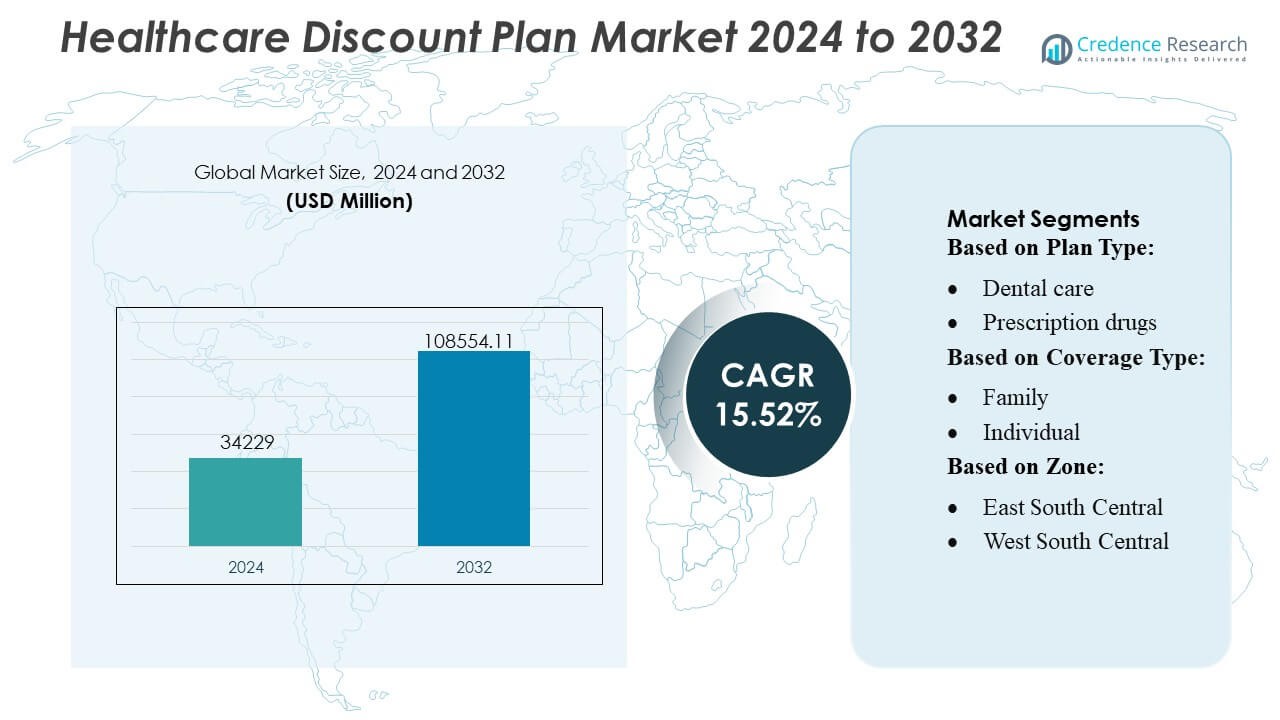

تم تقييم حجم سوق خطط الخصم للرعاية الصحية بمبلغ 34229 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 108554.11 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 15.52٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق خطط الخصم للرعاية الصحية 2024 |

34229 مليون دولار أمريكي |

| سوق خطط الخصم للرعاية الصحية، معدل النمو السنوي المركب |

15.52% |

| حجم سوق خطط الخصم للرعاية الصحية 2032 |

108554.11 مليون دولار أمريكي |

يتشكل سوق خطط الخصم للرعاية الصحية من خلال مزيج واسع من مقدمي خدمات الرعاية الصحية الراسخين، وشبكات الصيدليات، ومجموعات طب الأسنان، ومنصات الرعاية الصحية عن بُعد التي تتنافس من خلال توسيع شراكات مقدمي الخدمات، وتحسين قدرات التسجيل الرقمي، وتقديم حزم خصم متعددة الخدمات. يركز المشاركون الرائدون في الصناعة على تعزيز الشبكات الوطنية، وتعزيز تفاعل الأعضاء، وتقديم حلول توفير في الرعاية الصحية شفافة ومنخفضة التكلفة لتوسيع الوصول إلى المستهلكين. تظل أمريكا الشمالية المنطقة الرائدة بحصة دقيقة تتراوح بين 32-34%، مدعومة بارتفاع الإنفاق الشخصي على الرعاية الصحية، ووعي المستهلك القوي، والتوفر الواسع لبرامج الخصم على طب الأسنان، والبصر، والوصفات الطبية، والرعاية الافتراضية في المناطق الحضرية والضواحي الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق خطط الخصم للرعاية الصحية إلى 34229 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 108554.11 مليون دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب قوي يبلغ 15.52٪ مدفوعاً بارتفاع النفقات الطبية الشخصية وزيادة الطلب على بدائل الرعاية الصحية منخفضة التكلفة.

- يدعم نمو السوق تزايد تفضيل المستهلكين لبرامج التوفير المرنة وغير التأمينية والتوسع السريع لمنصات التسجيل الرقمي التي تبسط الوصول إلى خدمات الخصم على طب الأسنان، والبصر، والوصفات الطبية، والرعاية الصحية عن بُعد.

- تشتد الأنشطة التنافسية مع توسع الشبكات الصحية الرئيسية ومقدمي الخدمات في الشراكات لتوسيع توفر الخدمات وتعزيز حزم متعددة الخدمات التي تحسن الاحتفاظ بالأعضاء.

- يواجه السوق قيوداً بسبب مستويات الخصم المتفاوتة، والوعي المحدود في المناطق الريفية، وعدم اتساق مشاركة مقدمي الخدمات، مما يمكن أن يقلل من القيمة المدركة لبعض مجموعات المستخدمين.

- تقود أمريكا الشمالية بحصة تتراوح بين 32-34%، بينما تهيمن خطط رعاية الأسنان على أداء القطاع مع أعلى معدل تبني بسبب النفقات الشخصية العالية المستمرة على طب الأسنان.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع الخطة

تستحوذ خطط رعاية الأسنان على الحصة الأكبر بحوالي 32٪، مدعومة بالطلب العالي على التنظيفات والحشوات والعناية الوقائية بأسعار معقولة. تليها خطط الأدوية الموصوفة بسبب ارتفاع تكاليف الأدوية واهتمام المستهلكين الكبير بتوفير الصيدليات. تنمو خطط الرعاية البصرية والمعينات السمعية بشكل مطرد مع سعي السكان المتقدمين في العمر إلى حلول تصحيحية فعالة من حيث التكلفة. تستفيد خطط الرعاية بتقويم العمود الفقري من زيادة المشاكل العضلية الهيكلية، بينما تتوسع خطط الزيارات الافتراضية بسرعة مع تبني أوسع للرعاية الصحية عن بُعد. تجذب أنواع الخطط الأخرى المستخدمين المتخصصين الذين يبحثون عن توفير إضافي يتجاوز التأمين التقليدي.

- على سبيل المثال، تتعاون Amedisys مع حوالي 3,300 مستشفى و114,000 طبيب على مستوى البلاد لتقديم الرعاية التلطيفية والرعاية في المنزل.

حسب نوع التغطية

تهيمن الخطط العائلية على السوق بحصة حوالي 48٪، مدفوعة بالأسر التي تختار خصومات مجمعة للأسنان والبصر والوصفات الطبية. تظل الخطط الفردية شائعة بين الشباب والعمال المستقلين والمتقاعدين الذين يحتاجون إلى بدائل منخفضة التكلفة للتأمين. تكتسب أنواع التغطية الأخرى، مثل الخطط المرتبطة بالمجموعات أو أصحاب العمل، اهتمامًا مع إضافة المنظمات خيارات توفير صحي ميسورة التكلفة لدعم احتياجات الصحة العامة للموظفين.

- على سبيل المثال، تقوم شركة Sunrise Medical بتصميم وتصنيع وتوزيع الكراسي المتحركة اليدوية والكهربائية على مستوى العالم. تمتلك الشركة مواقع تصنيع في 10 دول وتبيع منتجاتها في أكثر من 130 دولة.

حسب المنطقة

تقود منطقة جنوب الأطلسي بحصة تقارب 22٪، مدعومة بالكثافة السكانية والشبكات القوية لمقدمي الخدمات. تُظهر مناطق الغرب والجنوب المركزي والشرق والجنوب المركزي تبنيًا سريعًا بسبب ارتفاع معدلات غير المؤمن عليهم والطلب على دعم الرعاية الصحية منخفض التكلفة. تحافظ منطقة الشمال الشرقي على نمو مستقر مع سعي المستهلكين الحضريين إلى توفير إضافي. تتوسع مناطق الشرق والشمال المركزي والغرب والشمال المركزي من خلال العضويات المدعومة من أصحاب العمل، بينما تنمو مناطق المحيط الهادئ والولايات الجبلية مع زيادة التسجيل الرقمي واستخدام الرعاية الصحية عن بُعد لتحسين الوصول.

محركات النمو الرئيسية

1. ارتفاع النفقات الصحية من الجيب

تدفع التكاليف الصحية المتزايدة من الجيب الطلب بشكل كبير على خطط الخصم الصحي حيث يسعى المستهلكون إلى الوصول بأسعار معقولة إلى خدمات الأسنان والبصر والوصفات الطبية. تدفع الخصومات العالية في خطط التأمين التقليدية الأسر نحو بدائل منخفضة التكلفة تقدم توفيرًا فوريًا دون متطلبات أهلية معقدة. تسرع الحساسية المتزايدة للتكلفة بين السكان غير المؤمن عليهم وتحت التأمين من التبني. يعزز الارتفاع السريع في نفقات الأسنان والصيدلة جاذبية العضويات المخفضة، مما يمكن المستهلكين من إدارة احتياجات الرعاية الصحية الروتينية من خلال هياكل تسعير متوقعة وملائمة للميزانية.

- على سبيل المثال، بدأت شركة Medtronic إطلاقها التجاري في الولايات المتحدة لنظام MiniMed™ 780G المتكامل مع جهاز الاستشعار Instinct (من شركة الشريك Abbott Laboratories). يُعد جهاز الاستشعار Instinct من بين أصغر وأرق أجهزة مراقبة الجلوكوز المستمرة في العالم، مع مدة ارتداء تصل إلى 15 يومًا — مما يتيح قراءات الجلوكوز في الوقت الفعلي.

2. تزايد التفضيل لخيارات الرعاية الصحية المرنة وغير التأمينية

يفضل المستهلكون بشكل متزايد الحلول الصحية التي توفر المرونة والتسعير الشفاف وعدم الالتزامات التعاقدية طويلة الأجل. تلبي خطط الخصم هذه التوقعات من خلال السماح للأعضاء بالوصول إلى التوفير عبر خدمات متعددة دون اكتتاب أو فترات انتظار. تعزز بساطة التسجيل، جنبًا إلى جنب مع خيارات الخطط القابلة للتخصيص، جاذبيتها بين العمال المستقلين والمتقاعدين والطلاب والأفراد العاملين لحسابهم الخاص. مع تعقيد وارتفاع تكلفة التأمين التقليدي، تكتسب خطط الخصم الصحي زخمًا كبديل تكميلي أو مستقل عملي يدعم احتياجات الرعاية الصحية اليومية.

- على سبيل المثال، استخدام شركة Abbott لتقنية FreeStyle Libre ارتبط بتقليل بنسبة 78% في حالات دخول المستشفى المتعلقة بأمراض القلب والأوعية الدموية للأشخاص المصابين بداء السكري من النوع الأول الذين تعرضوا سابقًا لنوبات شديدة من انخفاض نسبة السكر في الدم — مقارنة بطرق مراقبة الجلوكوز التقليدية.

3. توسيع شبكات مقدمي الخدمات وقنوات التوزيع الرقمية

يستفيد السوق من توسيع شبكات مقدمي الخدمات التي تحسن من إمكانية الوصول إلى الخطط والقيمة المدركة. تتعاون عيادات الأسنان، ومراكز الرؤية، والصيدليات، ومقدمو خدمات الرعاية الصحية عن بُعد بشكل متزايد مع مديري خطط الخصم لجذب أعداد جديدة من المرضى. تسرع قنوات التوزيع الرقمية هذا الزخم من خلال تمكين المقارنة السهلة، والتسجيل، وإدارة العضوية الآلية. تعزز المنصات الإلكترونية والتطبيقات المحمولة من الراحة، بينما تزيد التسويق الرقمي المستهدف من وعي المستهلكين. تعزز هذه التطورات من اختراق السوق وتدفع لاكتساب الأعضاء بشكل مستمر عبر قطاعات ديموغرافية متنوعة.

الاتجاهات والفرص الرئيسية

1. التبني السريع للرعاية الصحية عن بُعد وخطط الرعاية الافتراضية

يخلق التوسع السريع في خدمات الرعاية الصحية عن بُعد فرصًا كبيرة لخطط الخصم المستندة إلى الزيارات الافتراضية. يبحث المستهلكون عن استشارات ميسورة التكلفة وعند الطلب للرعاية الأولية، والصحة السلوكية، وإدارة الحالات المزمنة. تكتسب خطط الخصم التي تقدم رسومًا مخفضة للاستشارات عن بُعد أو خدمات رعاية افتراضية مجمعة زخمًا قويًا، خاصة بين الأجيال الشابة المتمرسة في التكنولوجيا. مع تشكيل منصات الصحة الرقمية المزيد من الشراكات مع مقدمي خطط الخصم، فإن السوق مهيأ للتوسع المستمر. يتماشى التحول نحو الرعاية عن بُعد أيضًا مع تفضيلات المستهلكين للراحة، وأوقات الانتظار القصيرة، والوصول بتكلفة فعالة.

- على سبيل المثال، تخدم شركة Cardinal Health أكثر من 75% من المستشفيات في الولايات المتحدة وتدعم عشرات الآلاف من الصيدليات ومرافق الرعاية، مما يجعلها واحدة من أكبر مقدمي الخدمات التي تمكن من تقديم خدمات الرعاية الصحية، بما في ذلك تلك المقدمة عبر إعدادات الرعاية الصحية عن بُعد أو الافتراضية.

2. التكامل المتزايد لحزم الخدمات المتعددة

اتجاه رئيسي يشكل السوق هو الشعبية المتزايدة لخطط الخصم الصحي المجمعة التي تجمع بين توفيرات الأسنان، والرؤية، والعلاج بتقويم العمود الفقري، والسمع، والوصفات الطبية في حزمة واحدة. تقدم هذه الحزم قيمة مدركة أقوى وتشجع على تبني المستهلكين بشكل أوسع. يستفيد مقدمو الخدمات من تحسين استخدام الخدمات المتقاطعة، بينما يقدر العملاء إدارة العضوية المبسطة وكفاءة التكلفة. يدعم التجميع معدلات الاحتفاظ الأعلى ويسمح لمديري الخطط بالتميز بعروض متدرجة مصممة للعائلات، وكبار السن، والأفراد الذين يبحثون عن تغطية صحية شاملة ولكن ميسورة التكلفة.

- على سبيل المثال، يوفر سماعة Solventum’s 3M™ Littmann® CORE الرقمية تضخيمًا للصوت يصل إلى 40 مرة وإلغاء نشط للضوضاء يقلل من الضوضاء المحيطة بمقدار 40 ديسيبل، مما يمكن الأطباء من تقديم تقييمات قلبية وتنفسية أكثر دقة في سيناريوهات الرعاية عن بُعد وفي المكتب.

3. زيادة تبني أصحاب العمل ومبادرات العافية في مكان العمل

يتبنى أصحاب العمل بشكل متزايد خطط الخصم لتعزيز العافية في مكان العمل مع الحفاظ على التحكم في التكاليف. تقدم هذه الخطط فوائد تكميلية ميسورة التكلفة تقلل من النفقات الشخصية للموظفين دون زيادة أقساط الرعاية الصحية. ترى الشركات الصغيرة والمتوسطة الحجم، على وجه الخصوص، خطط الخصم كوسيلة ميسورة لتوسيع حزم الفوائد. يعزز التركيز المتزايد على الرعاية الوقائية ورضا الموظفين هذا الاتجاه. مع توسع نماذج القوى العاملة الهجينة والعمل الحر، يدرك أصحاب العمل خطط الخصم كأداة مرنة وفعالة من حيث التكلفة لدعم احتياجات القوى العاملة المتنوعة.

التحديات الرئيسية

1. محدودية وعي المستهلك وسوء الفهم

على الرغم من زيادة التبني، لا يزال العديد من المستهلكين يسيئون فهم دور وقيمة خطط الخصم الصحي، حيث يخلطون بينها وبين التأمين التقليدي. هذا النقص في الوعي يحد من الإمكانات السوقية ويبطئ نمو العضوية. يمكن أن تمنع المفاهيم الخاطئة المتعلقة بعمق التغطية وتوافر مقدمي الخدمة والمدخرات الفعلية المستخدمين المحتملين. يجب على مقدمي الخدمات ومديري الخطط الاستثمار في التواصل الواضح والشفافية والتوعية التعليمية لمعالجة ترددات المستهلكين. بدون جهود توعية مستهدفة، يبقى جزء كبير من السوق غير مستغل، خاصة في المناطق الريفية وذات الدخل المنخفض.

2. التفاوت في الخصومات ومشاركة مقدمي الخدمة

يواجه السوق تحديات بسبب مستويات الخصم غير المتسقة والاختلافات في مشاركة مقدمي الخدمة عبر المناطق. يواجه بعض المستهلكين تباينات في المدخرات أو وصولاً محدوداً إلى المتخصصين المشاركين، مما يقلل من الرضا ويضعف الثقة في النموذج. الحفاظ على شبكات مقدمي خدمات قوية وموحدة أمر ضروري للاحتفاظ طويل الأجل. تؤثر الفوارق الإقليمية في توافر خدمات الرعاية الصحية أيضًا على أداء الخصم. للبقاء في المنافسة، يجب على مقدمي الخدمات توسيع الشراكات، وضمان هياكل خصم شفافة، والحفاظ على اتساق الخدمة الذي يتماشى مع توقعات المستهلكين.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة من سوق خطط الخصم الصحي بنسبة 32–34%، مدفوعة بالنفقات الطبية العالية من الجيب والاختراق القوي لبرامج الخصم على الأسنان والوصفات الطبية. تقود الولايات المتحدة التبني الإقليمي بسبب سكانها غير المؤمن عليهم أو المؤمن عليهم بشكل غير كافٍ الذين يبحثون عن بدائل ميسورة التكلفة للتأمين التقليدي. تدعم شبكات مقدمي الخدمات الواسعة، وزيادة استخدام الطب عن بعد، ومنصات التسجيل الرقمي القوية توسع السوق بشكل أكبر. تساهم كندا بشكل معتدل حيث يتبنى المستهلكون خطط توفير إضافية لتعويض ارتفاع تكاليف العناية بالأسنان والبصر. بشكل عام، تستفيد المنطقة من نظام خدمات صحية ناضج، ووعي عالي للمستهلكين، وتسويق قوي للخطط.

أوروبا

تمثل أوروبا 24–26% من السوق العالمية، مدعومة بزيادة الطلب على مدخرات الرعاية الصحية الإضافية خارج الأنظمة الصحية العامة. بينما يقلل نظام الرعاية الصحية الشامل من أعباء التكلفة الأساسية، يستخدم المستهلكون بشكل متزايد خطط الخصم لإدارة نفقات الأسنان والبصر والإجراءات الاختيارية التي لا تغطيها البرامج الوطنية بشكل كامل. تقود دول أوروبا الغربية التبني بسبب ارتفاع الدخل المتاح والشراكات القوية مع مقدمي الخدمات، بينما تظهر أوروبا الشرقية اهتمامًا متزايدًا مع توسع المرافق الصحية الخاصة. تستفيد المنطقة أيضًا من زيادة التفاعل مع الصحة الرقمية، مما يسهل التسجيل في الرعاية الافتراضية وحزم الخصم متعددة الخدمات المصممة لتلبية احتياجات السكان المتنوعة.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على 28–30% من حصة السوق، وتبرز كأسرع المناطق نموًا بسبب ارتفاع التكاليف الطبية، وتوسع الطبقات الوسطى، وزيادة اهتمام المستهلكين بالبدائل الصحية منخفضة التكلفة. تقود الهند والصين وجنوب شرق آسيا التبني واسع النطاق حيث تتعاون العيادات الخاصة مع مقدمي خطط الخصم لجذب المرضى. تختار السكان الحضريون بشكل متزايد خطط توفير الأسنان والبصر والطب عن بعد لتجاوز أوقات الانتظار الطويلة وتقليل الإنفاق من الجيب. تظهر اليابان وكوريا الجنوبية وأستراليا نموًا مستقرًا، مدعومًا بأنظمة الرعاية الصحية الرقمية والوعي القوي بالرعاية الوقائية. يعزز الانتشار السريع للهواتف الذكية الوصول إلى منصات العضوية عبر الإنترنت بشكل أكبر.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة 8-10%، مدعومة بزيادة الإنفاق على الرعاية الصحية الخاصة وارتفاع الطلب على حلول التوفير الطبي الميسورة التكلفة. تقود البرازيل والمكسيك وكولومبيا التبني حيث يسعى المستهلكون لتخفيف التكاليف للخدمات السنية والبصرية والصيدلانية التي لا يمكن الوصول إليها بالكامل من خلال الأنظمة العامة. يعزز توسع العيادات والصيدليات الخاصة مشاركة مقدمي الخدمات، في حين تعتمد السكان الحضريون بشكل متزايد على خطط الخصم للرعاية الروتينية. تجعل الضغوط الاقتصادية والتغطية التأمينية غير المتساوية عضويات الخصم بديلاً جذابًا. يرتفع التسجيل الرقمي، رغم أن الفجوات في البنية التحتية في المناطق الريفية تحد من الانتشار الكامل. بشكل عام، تظهر المنطقة إمكانات نمو طويلة الأجل كبيرة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 6-8% من السوق، مدفوعة بزيادة الاستثمارات في الرعاية الصحية الخاصة وارتفاع الوعي ببرامج الرعاية الصحية التكميلية منخفضة التكلفة. تقود دول مجلس التعاون الخليجي التبني بسبب التحضر القوي وارتفاع الدخل المتاح وتوسع العيادات السنية والبصرية الخاصة التي تتعاون مع مزودي خطط الخصم. في شمال أفريقيا وأفريقيا جنوب الصحراء، يبقى التبني تدريجيًا بسبب محدودية شبكات مقدمي الخدمات وانخفاض وعي المستهلكين، رغم أن الاهتمام يتزايد بين السكان الحضريين الشباب الذين يبحثون عن خيارات رعاية ميسورة التكلفة. تقدم خطط الخصم المدفوعة بالتطبيب عن بعد إمكانات قوية مع توسع منصات الصحة الرقمية عبر الأسواق الصحية الناشئة.

تقسيمات السوق:

حسب نوع الخطة:

- الرعاية السنية

- الأدوية الموصوفة

حسب نوع التغطية:

حسب المنطقة:

- الجنوب الشرقي الأوسط

- الجنوب الغربي الأوسط

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق خطط الخصم الصحي ببيئة تنافسية تتشكل من قبل مقدمي الخدمات الصحية والطبية الرئيسيين مثل Amedisys, Inc. وSunrise Medical وAir Liquide وMedtronic PLC وAbbott وCardinal Health Inc. و3M Healthcare وB. Braun Melsungen AG وF. Hoffmann-La Roche AG وBaxter International Inc. يتميز سوق خطط الخصم الصحي بمشهد تنافسي متزايد يتشكل من خلال توسيع شبكات المزودين، والتسجيل الرقمي السريع، وزيادة الطلب من المستهلكين على بدائل الرعاية الصحية منخفضة التكلفة. يركز المشاركون في السوق على تعزيز الشراكات مع العيادات السنية، ومراكز الرؤية، والصيدليات، ومنصات الرعاية الصحية عن بعد لتوسيع إمكانية الوصول إلى الخدمات وتعزيز القيمة المدركة. تميز الشركات نفسها من خلال حزم متعددة الخدمات، وطبقات عضوية مرنة، ونماذج تسعير شفافة تدعم الاحتفاظ القوي بالعملاء. تلعب المنصات الرقمية دورًا مركزيًا من خلال تمكين المقارنة السلسة، والتفعيل الفوري، وعمليات التجديد التلقائي، مما يحسن تجربة المستخدم ويدفع النمو المستمر للعضوية. مع بقاء القدرة على تحمل التكاليف والراحة أولويات رئيسية للمستهلكين، يركز المنافسون على حلول الرعاية الوقائية، وخيارات الرعاية الافتراضية المحسنة، والشراكات المحلية عبر المناطق ذات الطلب العالي للحفاظ على موقع قوي في السوق.

تحليل اللاعبين الرئيسيين

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

التطورات الأخيرة

- في يوليو 2024، أطلقت شركة ستار هيلث والتأمين المتحالف خدمات الرعاية الصحية المنزلية في أكثر من 50 مدينة في جميع أنحاء الهند، بالتعاون مع مقدمي الخدمات مثل Portea وCare24 وCallHealth. توفر هذه المبادرة للعملاء الرعاية الطبية في المنزل لحالات مثل الحمى والتهاب المعدة والأمعاء، والتي يمكن أن تكون أكثر ملاءمة وفعالية من حيث التكلفة مقارنة بالرعاية التقليدية في المستشفيات.

- في أبريل 2024، أطلقت إدارة الغذاء والدواء الأمريكية برنامجًا يعرف باسم “المنزل كمركز للرعاية الصحية”، يهدف إلى تحويل البيئة المنزلية إلى جزء لا يتجزأ من نظام الرعاية الصحية. تركز هذه المبادرة بشكل خاص على تعزيز العدالة الصحية عبر مختلف السكان في الولايات المتحدة، خاصة أولئك الذين لا يحصلون على الخدمات أو لديهم وصول محدود إلى مرافق الرعاية الصحية التقليدية.

- في يناير 2024، أعلنت شركة كاردينال هيلث، وهي شركة رائدة في مجال الرعاية الصحية، عن استحواذها على شبكات متخصصة، مما يظهر هدف الشركة في توسيع أعمالها ضمن المجال المتخصص. يهدف هذا الاستحواذ بوضوح إلى تعزيز مكانة كاردينال هيلث في السوق على نطاق عالمي مع دمج تقنيات وخبرات متقدمة ومبتكرة للغاية لاكتشاف وحل استفسارات المستهلكين.

- في أبريل 2023، أعلنت شركة Careington Benefit Solutions عن منشأة جديدة لتوسيع خدمات الطباعة والتنفيذ الخاصة بها، والتي تشمل الطباعة الرقمية، ومواد التسويق المخصصة، وبطاقات العضوية، وخدمات البريد. تم تصميم هذا التوسع، المدعوم بآلات طباعة حديثة ومتطورة، لتحسين الكفاءة ودعم نمو أعمال الشركة من خلال تعزيز خدماتها الإدارية الداخلية للعملاء.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الخطة، نوع التغطية، المنطقة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً لمحة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق تبنيًا مستقرًا حيث يفضل المستهلكون بشكل متزايد البدائل منخفضة التكلفة للتأمين التقليدي.

- ستتوسع منصات التسجيل الرقمية، مما يجعل خطط الخصم أسهل في الوصول والإدارة لفئات سكانية أوسع.

- ستنمو خطط الخصم القائمة على الرعاية الصحية عن بُعد بسرعة مع تحول الرعاية الافتراضية إلى قناة رعاية صحية رئيسية.

- ستصبح الحزم متعددة الخدمات التي تجمع بين طب الأسنان والرؤية والصيدلة والرعاية الافتراضية عروضًا قياسية.

- ستتوسع شبكات مقدمي الخدمات مع زيادة الشراكات بين العيادات والصيدليات لجذب أعداد جديدة من المرضى.

- سيقوم أصحاب العمل بدمج خطط الخصم في برامج العافية للقوى العاملة للسيطرة على تكاليف الفوائد.

- ستتبنى الفئات العمرية الأصغر خيارات توفير الرعاية الصحية المرنة على نمط الاشتراك بمعدلات أعلى.

- ستساعد حملات التوعية والتسعير الشفاف في التغلب على المفاهيم الخاطئة لدى المستهلكين وزيادة التسجيل.

- ستزداد الاختراقات الإقليمية مع سعي الفئات السكانية المحرومة وغير المؤمن عليها إلى حلول رعاية صحية ميسورة التكلفة.

- ستشتد المنافسة في التمايز، مدفوعة بتكامل التكنولوجيا، وحزم الخدمات الأقوى، وتحسين تجربة العملاء.