نظرة عامة على السوق

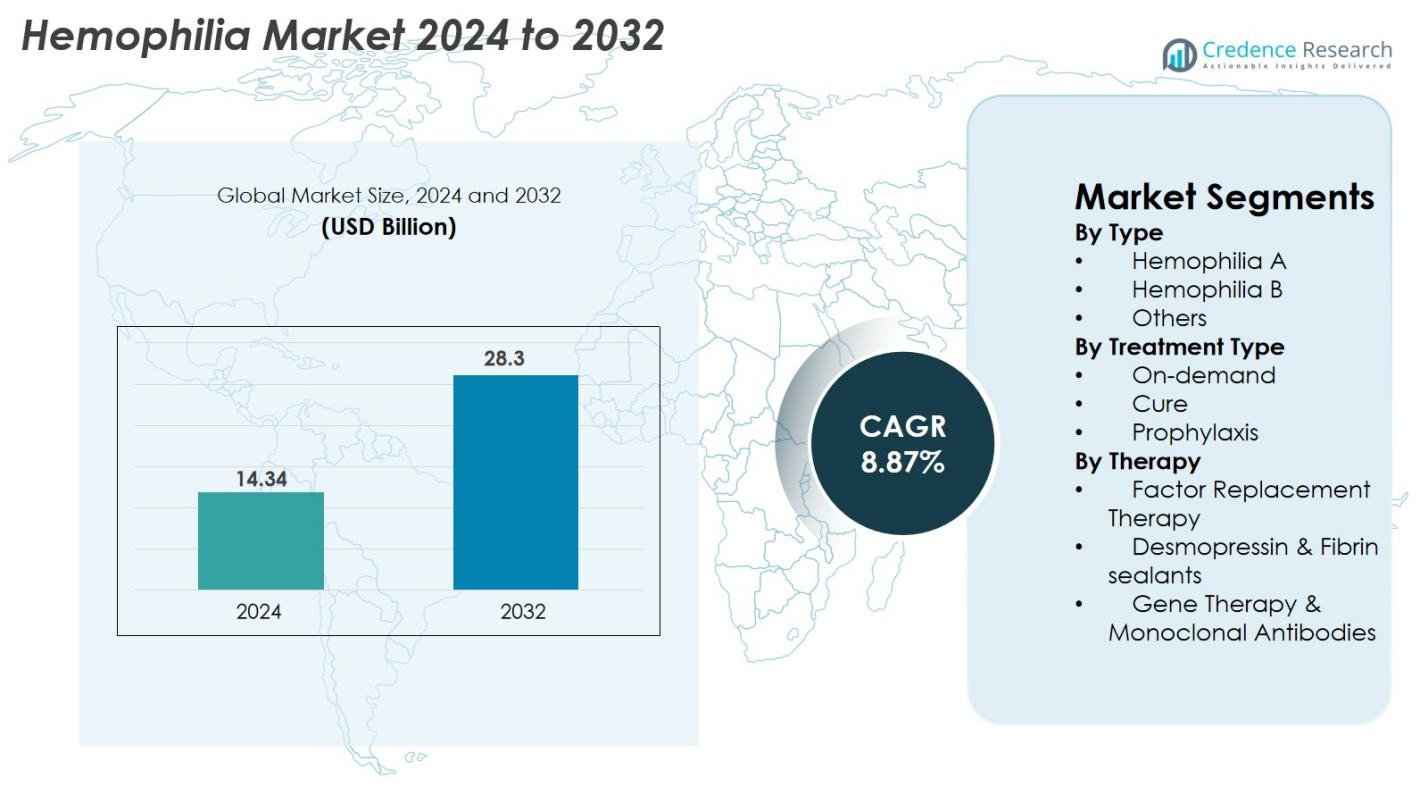

تم تقييم حجم سوق الهيموفيليا بقيمة 14.34 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.3 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.87% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الهيموفيليا 2024 |

14.34 مليار دولار أمريكي |

| سوق الهيموفيليا، معدل النمو السنوي المركب |

8.87% |

| حجم سوق الهيموفيليا 2032 |

28.3 مليار دولار أمريكي |

يتميز سوق الهيموفيليا بمشاركة قوية من قادة الصناعات الدوائية الحيوية العالمية، بما في ذلك شركة تاكيدا للأدوية المحدودة، CSL Behring، شركة فايزر، باير إيه جي، BioMarin، Spark Therapeutics Inc.، سانوفي، F. Hoffmann-La Roche Ltd.، نوفو نورديسك A/S، وOctapharma AG، جميعها تقود الابتكار في علاجات استبدال العوامل، المنتجات ذات العمر النصفي الممتد، الأجسام المضادة وحيدة النسيلة، والعلاجات الجينية. تواصل هذه الشركات توسيع خطوط البحث والتطوير والشراكات الاستراتيجية لتعزيز محفظة المنتجات والوصول العالمي. إقليمياً، تتصدر أمريكا الشمالية السوق بحصة 38% في عام 2024، مدعومة ببنية تحتية صحية متقدمة واعتماد كبير للعلاجات من الجيل التالي، بينما تتبعها أوروبا وآسيا والمحيط الهادئ كمساهمين رئيسيين في النمو العام للسوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الهيموفيليا بقيمة 14.34 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.3 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 8.87%.

- يعزز التوسع العالمي للسوق زيادة اعتماد العلاج الوقائي، الذي يحتفظ بحصة 62% من القطاع، وتوافر متزايد للبيولوجيات المؤتلفة وطويلة المفعول.

- تشمل الاتجاهات الرئيسية التقدم السريع في العلاج الجيني والأجسام المضادة وحيدة النسيلة، إلى جانب الاستخدام المتزايد لأدوات الصحة الرقمية والجرعات الشخصية المدعومة بالتوصيف الدوائي الحركي.

- تعزز الشركات الكبرى مثل تاكيدا، CSL Behring، فايزر، باير، BioMarin، سانوفي، روش، Spark Therapeutics، نوفو نورديسك، وOctapharma التنافسية من خلال الابتكار، التعاونات الاستراتيجية، وبرامج الوصول العالمية.

- إقليمياً، تتصدر أمريكا الشمالية بحصة 38%، تليها أوروبا بنسبة 30% وآسيا والمحيط الهادئ بنسبة 22%، بينما تحتفظ أمريكا اللاتينية والشرق الأوسط وأفريقيا بالحصة المتبقية، مدعومة بتحسين برامج التشخيص والعلاج.

تحليل تقسيم السوق

حسب النوع

تهيمن الهيموفيليا A على سوق الهيموفيليا حسب النوع، حيث تستحوذ على 78% من حصة السوق في عام 2024، مدفوعة بانتشارها بشكل كبير مقارنة بالهيموفيليا B واضطرابات التخثر النادرة الأخرى. يدعم هذا الهيمنة الحضور التشخيصي القوي، البروتوكولات العلاجية القائمة، وحجم المرضى الأكبر. تحتفظ الهيموفيليا B بحصة معتدلة بسبب قلة الحالات العالمية، بينما يظل قطاع “الأخرى” محدوداً ولكنه يستفيد من التقدم في التشخيص الجزيئي. تواصل برامج التوعية المتزايدة، تحسين فحص المواليد الجدد، وتوسيع الوصول إلى عوامل الاستبدال دفع النمو عبر جميع القطاعات المستندة إلى النوع.

- على سبيل المثال، تم استخدام Hemlibra (emicizumab) من شركة Roche لعلاج أكثر من 20,000 شخص عالميًا عبر البرامج السريرية والواقعية بحلول أوائل عام 2023، مما يبرز اعتماده الواسع في إدارة الهيموفيليا A.

حسب نوع العلاج

تسلط تقسيمات نوع العلاج الضوء على الوقاية باعتبارها الفئة الفرعية الرائدة، حيث تستحوذ على 62% من حصة السوق في عام 2024، مدعومة بقدرتها المثبتة على منع نوبات النزيف وتقليل تلف المفاصل على المدى الطويل. يزداد اعتمادها عالميًا مع تزايد توصيات الإرشادات السريرية للأنظمة الوقائية بدلاً من العلاج العرضي (عند الطلب). لا يزال العلاج عند الطلب يحتفظ بأهميته في الأسواق النامية حيث تستمر الحواجز المالية. تظل الأساليب الموجهة نحو “العلاج”، بما في ذلك مسارات العلاج الجيني الناشئة، صغيرة ولكنها سريعة النمو، مدفوعة بشكل أساسي بالتقدم السريري المستمر والقبول المتزايد للعلاجات العلاجية المحتملة لمرة واحدة.

- على سبيل المثال، أظهرت الوقاية باستخدام Hemlibra من Roche معدل نزيف سنوي (ABR) بلغ 1.5 في تجربة HAVEN 3، مقارنة بـ 38.2 بدون وقاية، مما يبرز تقليلاً كبيرًا في نوبات النزيف.

حسب العلاج

ضمن تقسيمات العلاج، تظل علاج استبدال العوامل الفئة المهيمنة، حيث تساهم بنسبة 71% من حصة السوق في عام 2024، ويعزى ذلك إلى استخدامها السريري الطويل الأمد، وتوافر العوامل المؤتلفة، وتفضيل الأطباء القوي. يتم دعم نموها بالتحول نحو المنتجات ذات العمر النصفي الممتد التي تقلل من تكرار الحقن. يعمل الديسموبريسين ومواد ختم الفبرين كخيارات داعمة للحالات الخفيفة، مما يساهم بشكل معتدل في الإيرادات الإجمالية. في الوقت نفسه، تمثل العلاج الجيني والأجسام المضادة وحيدة النسيلة الفئات الفرعية الأسرع توسعًا، مدفوعة بالابتكارات التي تستهدف التعبير المستدام للعوامل، وتقليل عبء العلاج، وتعديل المرض على المدى الطويل.

محركات النمو الرئيسية

الاعتماد المتزايد على أنظمة العلاج الوقائي

يواصل سوق الهيموفيليا العالمي التوسع بسبب التحول المتزايد من العلاج عند الطلب إلى الرعاية الوقائية الكاملة. تقلل الوقاية بشكل كبير من تكرار النزيف، وتحسن صحة المفاصل، وتعزز الجودة العامة للحياة، مما يدفع إلى توصية واسعة النطاق من قبل الإرشادات السريرية الدولية. البلدان ذات الأنظمة الصحية المتقدمة، مثل الولايات المتحدة وألمانيا واليابان، تسجل معدلات اعتماد عالية للوقاية، بينما تتحول الاقتصادات الناشئة تدريجيًا بسبب تحسين هياكل التعويض. تستفيد الفئات السكانية للأطفال بشكل خاص من بدء الوقاية المبكرة، مما يقلل من مضاعفات المرض على المدى الطويل. تعزز العوامل ذات العمر النصفي الممتد (EHL) هذا المحرك بشكل أكبر عن طريق تقليل عبء الحقن، وتحسين الالتزام، ودعم الوقاية المستمرة من النزيف.

- على سبيل المثال، قلل استخدام هيمليبرا الوقائي من روش النزيف المعالج إلى معدل نزيف سنوي (ABR) بلغ 1.5 في دراسة HAVEN 3، مقارنة بـ 38.2 بدون الوقاية، مما يُظهر فائدة سريرية كبيرة.

التطورات في العلاج الجيني والبيولوجيات طويلة المفعول

يبرز العلاج الجيني كأحد المحركات التحويلية الأكثر تأثيرًا، حيث يقدم إمكانية العلاج الوظيفي من خلال التعبير الدائم للعوامل. يواصل المبتكرون في مجال التكنولوجيا الحيوية والشركات الدوائية الكبرى تسريع تقدم التجارب السريرية، وتقديم الملفات التنظيمية، واستراتيجيات إطلاق السوق. إن الموافقات على البيولوجيات طويلة المفعول والأجسام المضادة وحيدة النسيلة تعيد تشكيل العلاج من خلال السماح بجرعات منخفضة التكرار وتقليل الاعتماد على التسريب مدى الحياة. تعزز هذه التقنيات بشكل كبير راحة المرضى والنتائج طويلة الأمد. الاستثمار المتزايد، والملفات السلامة الواعدة، واستعداد المرضى لاختيار النهج العلاجية تعزز من توسع السوق، مما يضع العلاج الجيني كمحفز رئيسي للنمو.

- على سبيل المثال، أظهرت نتائج Hemgenix من CSL Behring وuniQure نشاط متوسط لعامل IX بلغ 36 وحدة دولية/دل بعد 18 شهرًا في نتائج المرحلة 3 HOPE-B، مؤكدة التعبير المستدام بعد تسريب واحد.

زيادة معدلات التشخيص العالمية والوصول إلى العلاج

تعمل معدلات التشخيص المتزايدة، وتوسيع برامج الفحص لحديثي الولادة، وزيادة الوعي بشكل كبير على تحسين تحديد المرضى في الاقتصادات المتقدمة والناشئة. تساعد المبادرات العالمية من قبل منظمات مثل الاتحاد العالمي للهيموفيليا في سد الفجوات العلاجية، خاصة في البلدان التي كان فيها التشخيص الناقص منتشرًا سابقًا. إن تحسين الوصول إلى المنتجات المؤتلفة والمشتقة من البلازما، إلى جانب تعزيز البنية التحتية للرعاية الصحية في الهند والبرازيل والصين وأفريقيا، يدفع إلى تبني العلاج بشكل أوسع. تعمل المنصات الصحية الرقمية، وخدمات التسريب المنزلي، والطب عن بعد على تعزيز الوصول بشكل أكبر، وتقليل فجوات المتابعة، ودعم الالتزام الأفضل. مع استمرار توسع القدرات التشخيصية عالميًا، يستفيد السوق من النمو المستمر في عدد المرضى المعالجين.

الاتجاهات والفرص الرئيسية

توسيع تسويق العلاج الجيني واستيعاب السوق

أحد الاتجاهات الرئيسية التي تشكل سوق الهيموفيليا هو انتقال العلاجات الجينية من البحث السريري إلى الطرح التجاري. مع حصول المزيد من المنتجات على الموافقات التنظيمية، تقوم الشركات بتوسيع قدرات التصنيع، وتعزيز أطر التوزيع، وتطوير نماذج تسعير قائمة على النتائج تدعم السداد. تعزز الأدلة الواقعية ثقة الدافعين والمزودين، مما يُظهر التعبير المستدام للعوامل وتقليل معدلات النزيف. تعمل التعاونات المتزايدة بين شركات التكنولوجيا الحيوية، ومقدمي خدمات التصنيع التعاقدي، والوكالات الحكومية على تحسين الوصول وتسريع التبني. على مدى العقد القادم، ستخلق معايير الأهلية الأوسع، وبيانات السلامة الأقوى، وتحسين القدرة على تحمل التكاليف فرصًا كبيرة ضمن هذا المشهد العلاجي المتطور بسرعة.

- على سبيل المثال، أظهرت Hemlibra فعالية قوية مع خيارات تكرار جرعات قليلة، وحققت معدل نزيف سنوي متوسط (ABR) قدره 0.0 في تجربتها المحورية للجرعات مرة كل 4 أسابيع (HAVEN 4).

زيادة استخدام منصات الصحة الرقمية ونهج العلاج الشخصي

تتسارع وتيرة تبني الصحة الرقمية، مدفوعة بأدوات المراقبة المعتمدة على الذكاء الاصطناعي، والتطبيقات المحمولة، والأجهزة القابلة للارتداء التي تتبع نوبات النزيف، واستخدام العوامل، والالتزام بالعلاج. يسمح العلاج الشخصي الموجه بواسطة تحليل الحرائك الدوائية (PK) للأطباء بتحسين جداول الجرعات وتقليل هدر العوامل. تعزز هذه الأدوات تفاعل المرضى، وتحسن إدارة المرض، وتدعم التدخلات السريرية عن بعد، خاصة للأطفال والفئات المحرومة. تدمج شركات الأدوية بشكل متزايد الخدمات الرقمية مع منتجاتها البيولوجية والجينية لدعم التعليم، والمراقبة، وتحسين العلاج. مع تقوية النظم البيئية الرقمية، فإنها تفتح فرصًا جديدة للرعاية الدقيقة وتمييز وضع المنتجات.

- على سبيل المثال، تجمع BioMarin بيانات طويلة الأمد عن أنماط التعبير عن FVIII ونتائج المرضى المعالجين بـ Roctavian من خلال مراقبة ما بعد السوق المطلوبة، ودراسات المتابعة الطويلة الأمد، والسجلات الوطنية للهيموفيليا

التحديات الرئيسية

التكاليف العالية للعلاج والتعويض المحدود في الأسواق الناشئة

تظل التكلفة العالية لعلاجات الهيموفيليا – بما في ذلك العوامل المؤتلفة، والمنتجات ذات العمر النصفي الممتد، والعلاجات الجينية – عائقًا كبيرًا، خاصة في المناطق النامية. تفتقر العديد من أنظمة الرعاية الصحية إلى القدرة المالية لدعم العلاج الوقائي المستمر أو البيولوجيات المتقدمة، مما يجبر المرضى على الاعتماد على الوصول غير المنتظم إلى العوامل المشتقة من البلازما. يؤدي التغطية التأمينية المحدودة والموافقات البطيئة على التعويض إلى توسيع الفجوات في العلاج العالمي. رغم أن برامج المساعدات الدولية تقدم الدعم، إلا أنها غير كافية لتلبية الطلب الطويل الأمد. كما يتردد الدافعون في تعويض العلاجات الجينية المكلفة بسبب عدم اليقين في الفعالية من حيث التكلفة على المدى الطويل، مما يشكل تحديًا كبيرًا للوصول والاعتماد العالمي الواسع.

مخاوف السلامة، وتطوير المثبطات، وعدم اليقين على المدى الطويل

على الرغم من التقدم التكنولوجي، يظل تطوير المثبطات تحديًا سريريًا كبيرًا، مما يقلل من فعالية العلاج ويزيد من التعقيد. لا تزال العلاجات الناشئة مثل العلاج الجيني والأجسام المضادة أحادية النسيلة تواجه مخاوف تتعلق بالسلامة على المدى الطويل، وتفاعلات المناعة، وتأثيرات وظائف الكبد، وتفاوت التعبير عن العوامل. تحافظ الوكالات التنظيمية على مسارات موافقة صارمة، مما يطيل في كثير من الأحيان جداول التسويق. يضيف الحاجة إلى مراقبة ما بعد التسويق المكثفة والمتابعة الطويلة الأمد عبئًا إضافيًا. تسلط هذه التحديات الضوء على أهمية التحقق السريري القوي والاختيار الدقيق للمرضى، مما يجعل المخاوف المتعلقة بالسلامة واحدة من أكبر العقبات أمام الاعتماد الأوسع لعلاجات الهيموفيليا من الجيل التالي.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق الهيموفيليا، حيث تمثل 38% من الحصة العالمية في عام 2024، مدعومة ببنية تحتية صحية متقدمة، وأنظمة تعويض قوية، واعتماد واسع للوقاية والعلاجات ذات العمر النصفي الممتد. تقود الولايات المتحدة النمو الإقليمي بسبب الوعي العالي، وتحسين تغطية التشخيص، والاعتماد السريع للعلاجات الجينية والأجسام المضادة أحادية النسيلة. تعزز التعاونات الاستراتيجية بين شركات الأدوية الحيوية، والنشاط البحثي السريري الواسع، وخط الأنابيب القوي للعلاجات المبتكرة من قيادة المنطقة. يستمر تعزيز موقع سوق أمريكا الشمالية من خلال تحسين الوصول إلى العلاج عبر برامج الحقن المنزلي وأدوات المراقبة الرقمية حتى عام 2032.

أوروبا

تمثل أوروبا ثاني أكبر سوق للهيموفيليا، حيث تمتلك 30% من الحصة العالمية في عام 2024، مدفوعة بأنظمة صحية وطنية قوية، وسجلات هيموفيليا منظمة، واعتماد مبكر لمنتجات العوامل المؤتلفة. تحافظ دول مثل ألمانيا، والمملكة المتحدة، وإيطاليا، وفرنسا على اختراق علاجي عالي بفضل أطر تعويض شاملة وبرامج مرضى مدعومة من الحكومة. يستمر التركيز المتزايد على الوقاية، وتوسيع دعم الحقن المنزلي، وقبول متزايد لخيارات العلاج الجيني في تسريع نمو السوق. تشجع الهيئات التنظيمية الابتكار من خلال مسارات متسارعة، مما يدعم تقديم مستمر للمنتجات البيولوجية طويلة الأمد. يعزز التركيز الأوروبي على سلامة المرضى والرعاية الموحدة من أهميته في السوق.

آسيا والمحيط الهادئ

تظهر منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا، حيث تمثل 22% من الحصة العالمية في عام 2024، مدعومة بزيادة الإنفاق الصحي، وتحسين معدلات التشخيص، وارتفاع الوعي في دول مثل الصين، واليابان، والهند، وكوريا الجنوبية. تعيد المبادرات الحكومية لتعزيز إدارة الأمراض النادرة وزيادة توفر العوامل المشتقة من البلازما والمؤتلفة تشكيل إمكانية الوصول إلى العلاج. تقود اليابان وأستراليا اعتماد المنتجات البيولوجية المتقدمة، بينما تدفع الصين والهند نمو الحجم بسبب الأعداد الكبيرة للمرضى. الاستثمار في الاختبارات الجينية، وتحسين مراكز الهيموفيليا، واهتمام متزايد بالمنصات الصحية الرقمية يضع آسيا والمحيط الهادئ في موقع قوي للتوسع طويل الأمد.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية 6% من الحصة العالمية لسوق الهيموفيليا في عام 2024، مدعومة بتحسين الوصول إلى خدمات التشخيص وتوسيع البرامج الوطنية للهيموفيليا في البرازيل، والمكسيك، والأرجنتين، وتشيلي. تقود البرازيل المنطقة بسبب المبادرات العلاجية الممولة من الحكومة وزيادة توفر العوامل المؤتلفة وذات العمر النصفي الممتد. على الرغم من التقدم، لا تزال الفوارق في العلاج قائمة بسبب تعويض غير متساوٍ وتكاليف علاج مرتفعة. تستمر برامج المساعدات الدولية والشراكات مع المنظمات العالمية في دعم توفر المنتجات. من المتوقع أن تعزز التحسينات التدريجية في البنية التحتية الصحية وزيادة تدريب الأطباء من استيعاب العلاج في جميع أنحاء المنطقة خلال السنوات القادمة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 4% من الحصة السوقية العالمية في عام 2024، وتتميز بزيادة الوعي، وتوسيع القدرات التشخيصية، والمبادرات الحكومية للأمراض النادرة. تقود دول الخليج مثل السعودية، والإمارات، وقطر اعتماد العلاجات الحديثة بسبب الاستثمارات الصحية القوية، بينما تعتمد الدول الأفريقية بشكل كبير على المساعدات الدولية والمنتجات المشتقة من البلازما. تظل البنية التحتية المحدودة، وتكاليف العلاج المرتفعة، وسلاسل التوريد غير المتسقة عوائق رئيسية أمام الاعتماد الواسع. ومع ذلك، فإن الشراكات المتزايدة مع المنظمات الصحية العالمية والتحسينات المستمرة في مراكز الرعاية المتخصصة تعزز تدريجيًا من الإمكانات المستقبلية للسوق في المنطقة.

تقسيمات السوق

حسب النوع

- الهيموفيليا أ

- الهيموفيليا ب

- أخرى

حسب نوع العلاج

حسب العلاج

- علاج استبدال العامل

- ديسموبريسين ومواد لاصقة الفبرين

- العلاج الجيني والأجسام المضادة وحيدة النسيلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الهيموفيليا بمشهد تنافسي قوي ومتطور يتشكل من قبل قادة الأدوية البيولوجية العالميين والمبتكرين الناشئين الذين يطورون علاجات متقدمة. تلعب الشركات الكبرى مثل شركة تاكيدا للصناعات الدوائية المحدودة، CSL Behring، شركة فايزر، شركة باير، BioMarin، Spark Therapeutics Inc.، Sanofi، F. Hoffmann-La Roche Ltd.، Novo Nordisk A/S، وOctapharma AG دورًا مركزيًا من خلال محافظ منتجات واسعة تمتد عبر العوامل المؤتلفة، والعلاجات ذات العمر النصفي الممتد، والأجسام المضادة وحيدة النسيلة الجديدة. يتم إعادة تشكيل المشهد بشكل أكبر من خلال التقدم السريع في العلاج الجيني، حيث تقود BioMarin وSpark Therapeutics وفايزر الأنشطة السريرية والتجارية. تسرع الشراكات الاستراتيجية والاستثمارات في البحث والتطوير والموافقات التنظيمية الابتكار، بينما توسع الشركات بصمتها العالمية من خلال زيادة الإنتاج وبرامج الوصول. يستمر التنافس المتزايد حول البيولوجيات طويلة المفعول، ومنصات الدعم الرقمي، وحلول الجرعات الدقيقة في تحفيز التمايز، مما يضع اللاعبين الرئيسيين لتعزيز وجودهم في السوق حتى عام 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- باير إيه جي

- سبارك ثيرابيوتكس، إنك.

- أوكتافارما إيه جي

- نوفو نورديسك إيه/إس

- بيومارين

- فايزر، إنك.

- سانوفي

- شركة تاكيدا للصناعات الدوائية المحدودة

- سي إس إل بيرينغ

- ف. هوفمان-لا روش المحدودة

التطورات الأخيرة

- في يونيو 2025، وسعت نوفو نورديسك شراكتها مع مؤسسة نوفو نورديسك للهيموفيليا لتوسيع المشاريع التي تهدف إلى تحسين الرعاية للأشخاص الذين يعيشون مع اضطرابات النزيف، بهدف زيادة المستفيدين السنويين أربعة أضعاف بحلول عام 2030.

- في مارس 2025، أعلنت سانوفي أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على علاجها فيتوسيران (الاسم التجاري “كفيتليا”) للأشخاص الذين تبلغ أعمارهم 12 عامًا فما فوق المصابين بالهيموفيليا A أو B، مع أو بدون مثبطات.

- في فبراير 2025، أعلنت فايزر أنها ستنهي التطوير العالمي لعلاجها الجيني فيداناكوجين إيلا بارفوفك (الاسم التجاري “بيكفيز”) للهيموفيليا B.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، نوع العلاج، العلاج والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع تبني العلاج الجيني بشكل أوسع في حالات الهيموفيليا A وB الشديدة.

- ستحظى البيولوجيات طويلة المفعول والأجسام المضادة وحيدة النسيلة بقبول أكبر من المرضى نظرًا لتقليل تكرار الجرعات وتحسين الراحة.

- سيتم توسيع استخدام العلاج الوقائي بشكل أكبر حيث توصي الإرشادات العالمية بشكل متزايد بالعلاج الوقائي بدلاً من الخيارات حسب الطلب.

- ستعزز أدوات الصحة الرقمية ومنصات المراقبة عن بُعد الالتزام بالعلاج والرعاية الشخصية.

- ستشهد الأسواق الناشئة زيادة في معدلات التشخيص والوصول إلى العلاجات المؤتلفة من خلال مبادرات الحكومة والمنظمات غير الحكومية.

- ستدخل منتجات العوامل البيولوجية المشابهة ببطء إلى مناطق مختارة، مما يحسن القدرة على تحمل التكاليف ويوسع نطاق وصول المرضى.

- ستتبنى أنظمة الرعاية الصحية نماذج التسعير القائمة على القيمة لدعم تعويض العلاجات الجينية ذات التكلفة العالية.

- سيعيد الابتكار في الجرعات القائمة على الصيدلة الحركية والعلاج الفردي تشكيل اتخاذ القرارات السريرية وتحسين استخدام العوامل.

- ستسرع التعاونات الاستراتيجية بين شركات التكنولوجيا الحيوية وشركات الأدوية من التقدم في البحث والتطوير.

- ستتوسع القدرة التصنيعية العالمية للعوامل المؤتلفة والبيولوجيات الجديدة لتلبية الطلب المتزايد.