نظرة عامة على السوق

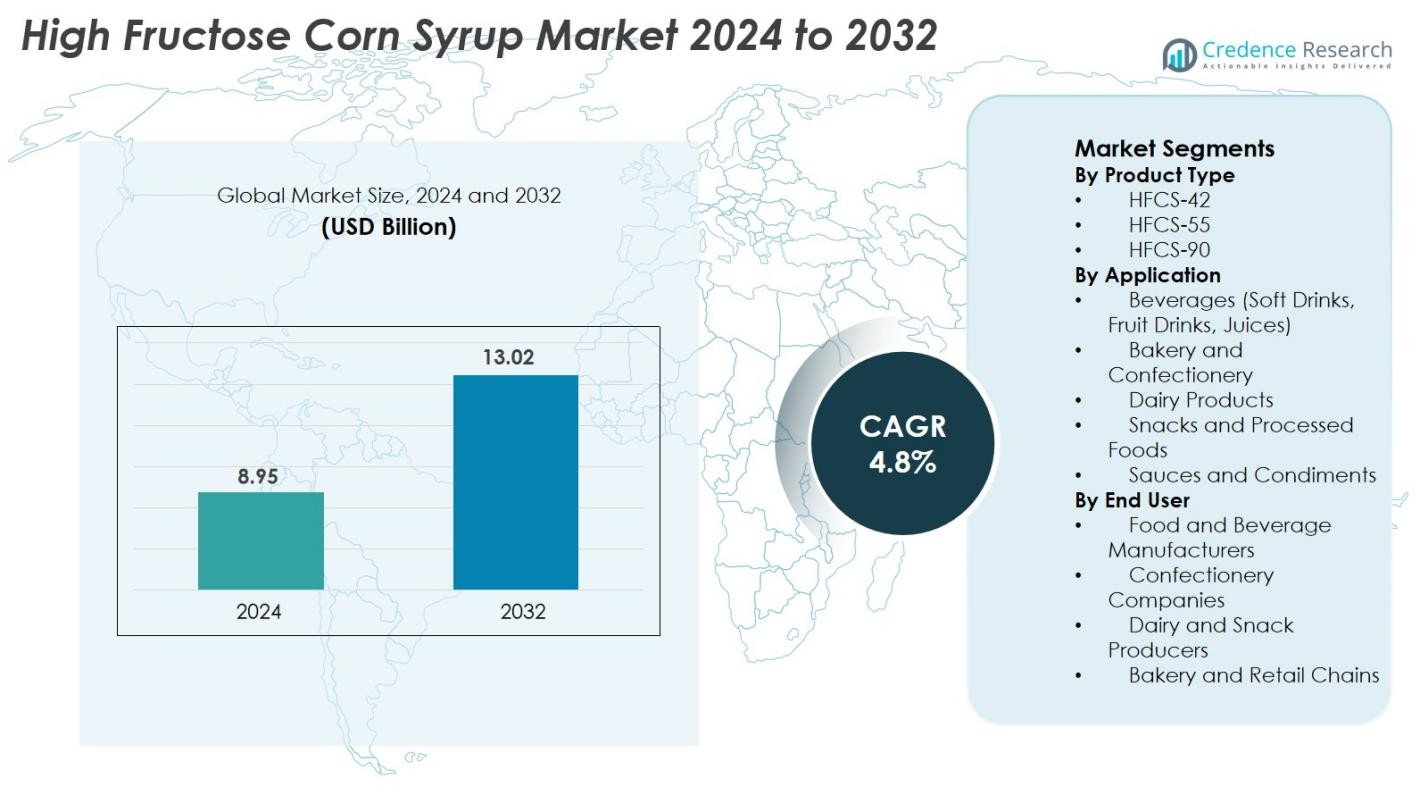

تم تقييم حجم سوق شراب الذرة عالي الفركتوز بقيمة 8.95 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.02 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.8٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شراب الذرة عالي الفركتوز 2024 |

8.95 مليار دولار أمريكي |

| سوق شراب الذرة عالي الفركتوز، معدل النمو السنوي المركب |

4.8٪ |

| حجم سوق شراب الذرة عالي الفركتوز 2032 |

13.02 مليار دولار أمريكي |

يتم تحفيز سوق شراب الذرة عالي الفركتوز من قبل كبار المنتجين العالميين مثل شركة آرتشر دانيلز ميدلاند، كارجيل إنك، إنجريديون إنكوربوريتد، تيت آند لايل بي إل سي، روكيت فرير، جلوبال سويتينرز هولدينجز ليميتد، باولينجباو بيولوجي كو، المحدودة، وكوفكو بيوكيميكال، الذين يحافظون جميعًا على قدرات تصنيع قوية وشبكات توزيع راسخة. تركز هذه الشركات على توسيع كفاءة الإنتاج، وتحسين تركيبات HFCS، وتعزيز الشراكات مع مصنعي المشروبات والمخابز والأطعمة المصنعة. تقود أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 38٪، مدعومة بالاستخدام الواسع لـ HFCS في المشروبات الغازية والأطعمة المعلبة، تليها منطقة آسيا والمحيط الهادئ بحصة تبلغ حوالي 28٪ بسبب الطلب المتزايد من قطاع الأغذية والمشروبات سريع النمو.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق شراب الذرة عالي الفركتوز بقيمة 8.95 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.02 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.8٪ خلال فترة التوقعات.

- تشمل محركات السوق القوية زيادة الطلب على المشروبات المحلاة والأطعمة المصنعة ومنتجات المخابز، حيث يحتل HFCS-55 أكبر حصة من المنتجات بنسبة حوالي 62٪ بسبب استخدامه الواسع في المشروبات الغازية.

- تشمل الاتجاهات الرئيسية زيادة تبني HFCS في الأسواق الناشئة، وزيادة الاستخدام في الأطعمة الجاهزة، والتحسينات التكنولوجية في تكرير الذرة التي تعزز اتساق المنتج وكفاءته.

- يتشكل المشهد التنافسي من قبل اللاعبين الرئيسيين مثل ADM، كارجيل، إنجريديون، تيت آند لايل، روكيت، وكوفكو بيوكيميكال، الذين يركزون على توسيع القدرات، وتحسين المنتجات، والشراكات الاستراتيجية مع كبار مصنعي الأغذية.

- إقليمياً، تقود أمريكا الشمالية بحصة تبلغ حوالي 38٪، تليها منطقة آسيا والمحيط الهادئ بنسبة تقارب 28٪، بينما تهيمن المشروبات على قطاع التطبيقات بحصة تبلغ حوالي 48٪ على مستوى العالم.

تحليل تجزئة السوق

حسب نوع المنتج

يعرض سوق شراب الذرة عالي الفركتوز طلبًا قويًا عبر HFCS-42 وHFCS-55 وHFCS-90، حيث يهيمن HFCS-55 على القطاع بحصة 62٪ بسبب استخدامه المكثف في المشروبات الغازية والمشروبات المحلاة. يدفع ملفه الحلاوة العالي وكفاءته في التكلفة إلى اعتماده على نطاق واسع بين كبار منتجي المشروبات. يحتفظ HFCS-42 بطلب مستقر في الأطعمة المصنعة والحلويات الألبانية والصلصات، بينما يخدم HFCS-90 التطبيقات المتخصصة التي تتطلب خلطات حلاوة أعلى. يدعم النمو عبر جميع أنواع المنتجات زيادة استهلاك المشروبات الجاهزة للشرب وتوسيع قطاع الأغذية المصنعة في الاقتصادات الناشئة.

- على سبيل المثال، قامت شركة Tate & Lyle بتطبيق أنظمة تحويل إنزيمية متقدمة تتيح إنتاج HFCS-90 بنقاء فركتوز يصل إلى 90 جرام لكل 100 جرام، مما يدعم استخدامه في خلطات المحليات عالية الكثافة.

حسب التطبيق

من حيث التطبيق، تتصدر المشروبات بما في ذلك المشروبات الغازية والعصائر والمشروبات الفاكهية السوق بنسبة 48%، مدفوعة بالاستخدام المستمر لـ HFCS-55 لتعزيز النكهة والثبات. تظهر منتجات المخابز والحلويات زيادة في استخدام HFCS-42 للاحتفاظ بالرطوبة وتحسين القوام، بينما تعتمد منتجات الألبان والوجبات الخفيفة المصنعة بشكل متزايد على HFCS لتوحيد الطعم وإطالة مدة الصلاحية. كما تستخدم الصلصات والتوابل HFCS-42 للتحكم في اللزوجة والحلاوة الاقتصادية. يدعم توسع القطاع تزايد تفضيل المستهلكين للأطعمة المعبأة عالميًا.

- على سبيل المثال، تعتمد شركة Keurig Dr Pepper (المعروفة سابقًا باسم Dr Pepper Snapple Group) بشكل كبير على HFCS-55 في مجموعة المشروبات الغازية الخاصة بها لضمان استقرار المنتج وتوحيد الحلاوة.

حسب المستخدم النهائي

بين المستخدمين النهائيين، يشكل مصنعو الأغذية والمشروبات نسبة 54% من الاستهلاك، مما يجعلهم المساهمين الرئيسيين في استهلاك HFCS. ينبع تفوقهم من الاستخدام واسع النطاق في المشروبات، والمنتجات المخبوزة، والأطعمة المصنعة، وتركيبات الألبان. تعتمد شركات الحلويات على HFCS-42 لتعديل القوام واستقرار الحلاوة، بينما يدمج منتجو الألبان والوجبات الخفيفة HFCS للحفاظ على تناسق الطعم ومدة صلاحية المنتج. تعزز سلاسل المخابز والتجزئة الطلب بشكل أكبر بسبب التفضيل المتزايد لوكلاء التحلية منخفضة التكلفة عبر خطوط الإنتاج التجارية، خاصة في الأسواق الناشئة.

العوامل الرئيسية للنمو

زيادة الطلب على المشروبات المحلاة والأطعمة المصنعة

يتم تحفيز سوق شراب الذرة عالي الفركتوز بشكل كبير من خلال الاستهلاك المتزايد للمشروبات المحلاة، والأطعمة المصنعة، والمنتجات الجاهزة للأكل عبر الأسواق العالمية. يفضل مصنعو المشروبات بشكل متزايد HFCS-55 لأنه يوفر حلاوة مشابهة للسكر، ويمتزج بشكل متساوٍ في السوائل، ويعزز استقرار النكهة، خاصة في المشروبات الغازية والمشروبات القائمة على الفاكهة. يعزز توسع صناعة الوجبات السريعة والوجبات الخفيفة المعبأة الاعتماد على HFCS لأنه يوفر احتفاظًا بالرطوبة، ومدة صلاحية ممتدة، وفوائد صياغة اقتصادية. كما ترفع التحضر السريع وأنماط الحياة المزدحمة الطلب على الأطعمة المريحة ذات التكلفة المعقولة حيث يُستخدم HFCS-42 بشكل شائع في المخبوزات والحلويات ومنتجات الألبان. يعزز الانتشار المتزايد للعادات الغذائية الغربية عبر آسيا والمحيط الهادئ وأمريكا اللاتينية هذا الدافع، مما يخلق طلبًا مستدامًا على HFCS كمكون تحلية متعدد الاستخدامات. معًا، تجعل هذه العوامل استهلاك المشروبات المحلاة والأطعمة المصنعة محفزًا رئيسيًا لتوسع السوق.

- على سبيل المثال، كانت شركة جنرال ميلز تستخدم سابقًا شراب الذرة عالي الفركتوز (HFCS) في بعض الأطعمة المصنعة مثل الحبوب والوجبات الخفيفة لأغراض وظيفية مثل الاحتفاظ بالرطوبة واستقرار الرف. ومع ذلك، قامت الشركة منذ ذلك الحين بإزالة HFCS من معظم العلامات التجارية الشهيرة للحبوب في الولايات المتحدة، وغالبًا ما تستبدله بالسكر التقليدي (السكروز) استجابة لمطالب المستهلكين.

الكفاءة الاقتصادية مقارنة بالسكر التقليدي

تظل الفعالية من حيث التكلفة لشراب الذرة عالي الفركتوز مقارنة بسكر القصب والبنجر محركًا رئيسيًا للنمو، خاصة بالنسبة لمصنعي الأغذية والمشروبات على نطاق واسع الذين يسعون إلى تحسين نفقات الإنتاج. يستفيد HFCS من انخفاض تكاليف الإنتاج بسبب عمليات تحويل الذرة الفعالة، وتوافر المواد الخام المستقر، وتقلبات الأسعار المخفضة مقارنة بأسواق السكر العالمية المتأثرة بمخاطر المناخ والقيود التجارية. كما أن شكله السائل يقلل من تكاليف النقل والمناولة والخلط، مما يجعله خيارًا مفضلًا لشركات معالجة المشروبات والأطعمة التي تتطلب محليات بكميات كبيرة. يوفر HFCS-55 وHFCS-42 مستويات حلاوة متسقة تقلل من تحديات إعادة الصياغة، مما يقلل من التعقيدات التشغيلية. في المناطق الناشئة حيث تكون التعريفات الجمركية على السكر وتقلبات سلسلة التوريد شائعة، يوفر HFCS بديلاً ماليًا مربحًا. ومع استمرار المصنعين في إعطاء الأولوية لتحسين التكاليف دون المساس بمذاق المنتج أو قوامه أو استقراره، تستمر الفوائد الاقتصادية لـ HFCS في تعزيز اعتماده الواسع عبر قطاعات التطبيقات المتعددة.

- على سبيل المثال، تشير شركة كارجيل إلى أن تقنية الطحن الرطب الخاصة بها تسمح بكفاءة تحويل تزيد عن 92% من النشا إلى الجلوكوز، مما يقلل بشكل كبير من تكاليف إنتاج المحليات مقارنة بالسكر المكرر، ويمكّن من توفير HFCS بثبات في التكلفة لمصنعي المشروبات.

المزايا الوظيفية في تركيبات الأغذية

يتم تبني شراب الذرة عالي الفركتوز على نطاق واسع بسبب فوائده المتعددة الوظائف التي تتجاوز الحلاوة، مما يوفر مزايا صياغة قوية تدفع نمو السوق. يعزز HFCS الاحتفاظ بالرطوبة في المخبوزات، ويحسن انخفاض نقطة التجمد في الحلويات اللبنية، ويمنع التبلور في الحلويات، ويساهم في التحمير والقوام المرغوب في الأطعمة المصنعة. يُقدر HFCS-42 بشكل خاص لقدرته على الحفاظ على النعومة في الخبز والكعك والمعجنات أثناء التخزين، بينما يوفر HFCS-55 تعزيزًا ممتازًا للنكهة والاتساق في المشروبات. تتيح استقراره تحت ظروف درجات الحرارة ودرجة الحموضة المتغيرة للمصنعين إنتاج منتجات موحدة مع عمر تخزين ممتد. هذه القوة الوظيفية يصعب تكرارها مع المحليات البديلة، مما يجعل HFCS مكونًا حيويًا عبر العديد من فئات المنتجات. ومع زيادة سعي منتجي الأغذية للحصول على مكونات تقدم موثوقية الأداء، وتحسين الخصائص الحسية، والفعالية من حيث التكلفة، تظل قدرات HFCS المتعددة الوظائف في الصياغة محركًا رئيسيًا يدعم الطلب عليه على المدى الطويل.

الاتجاهات الرئيسية والفرص

التوسع في الأسواق الناشئة وتطور أنماط استهلاك الغذاء

أحد الاتجاهات الرئيسية التي تشكل سوق شراب الذرة عالي الفركتوز هو التبني السريع للأنظمة الغذائية الغربية في الاقتصادات الناشئة، مما يؤدي إلى زيادة دمج المشروبات المحلاة والوجبات الخفيفة المعبأة والأطعمة الجاهزة. تظهر مناطق مثل آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية زيادة في استهلاك المشروبات والمنتجات المخبوزة المعتمدة على HFCS بسبب التحضر وارتفاع الدخل المتاح وانتشار سلاسل الغذاء العالمية. هذا التحول يوفر فرصًا كبيرة للمصنعين لتوسيع القدرات وإقامة شراكات مع منتجي المشروبات والأغذية المحليين. علاوة على ذلك، تفضل التحولات الغذائية الوطنية نمو سلاسل التجزئة الغذائية الكبيرة، مما يسرع الطلب على المحليات الاقتصادية مثل HFCS-42. ومع تطور أنماط حياة المستهلكين نحو الخيارات المريحة، تزيد العلامات التجارية العالمية للمشروبات والوجبات الخفيفة من استخدام HFCS للحفاظ على ملفات النكهة المتسقة عبر الأسواق العالمية. وبالتالي، فإن التوسع في المناطق النامية يخلق فرص سوق قوية وطويلة الأجل لموردي HFCS.

- على سبيل المثال، قامت شركة Ingredion بتوسيع عمليات النشا والمحليات في الصين من خلال منشأتها في شاندونغ، حيث قامت ببناء منشأة جديدة ومتطورة بجوار المنشأة الحالية، مما يضاعف أكثر من ضعف قدرة إنتاج النشا وقدراته في البلاد، لدعم الطلب المتزايد من مصنعي المشروبات ومنتجات الألبان والأطعمة المصنعة المحليين.

الابتكار في التركيبات والتوسع في التطبيقات ذات العلامات النظيفة

تشير الاتجاهات الناشئة إلى زيادة النشاط في البحث والتطوير بهدف تطوير تركيبات HFCS معدلة بخصائص وظيفية وتغذوية محسنة. يركز المصنعون على إنشاء أنواع من HFCS تدعم وضع العلامات النظيفة، أو تقليل السعرات الحرارية، أو تعزيز الاستقرار في التطبيقات ذات الحموضة العالية والحرارة العالية. تنشأ الفرص أيضًا من دمج HFCS مع النكهات الطبيعية أو مركزات الفواكه أو الوصفات منخفضة السكر لتتماشى مع توقعات المستهلكين المتطورة للحصول على تركيبات صحية دون المساس بالطعم. بالإضافة إلى ذلك، تُمكّن التطورات في تقنيات المعالجة الإنزيمية وتحويل النشا من إنشاء درجات HFCS ذات نقاء أعلى مناسبة لتطبيقات المشروبات ومنتجات الألبان الفاخرة. ومع سعي منتجي الأغذية لإعادة صياغة المنتجات لتحسين مدة الصلاحية والملمس والاحتفاظ بالنكهة، فإن توافق HFCS مع تقنيات المعالجة الحديثة يضعه بقوة ضمن خطوط تطوير المنتجات الجديدة. هذا التحول المدفوع بالابتكار يفتح فرصًا لتوسيع التطبيق عبر فئات الغذاء المتطورة.

- على سبيل المثال، قامت شركة Novozymes، الرائدة عالميًا في الإنزيمات الصناعية، بتطوير حلول متقدمة للغلوكواميليز مثل Spirizyme® Ultra التي تحسن معدلات تحويل النشا إلى جلوكوز بنسبة تصل إلى 5%، مما يدعم بشكل مباشر إنتاج أنواع HFCS ذات النقاء العالي المستخدمة في المشروبات وتكوينات الألبان.

التحديات الرئيسية

المخاوف الصحية وتفضيل المتزايد للمحليات الطبيعية

تتمثل إحدى التحديات الكبيرة لسوق شراب الذرة عالي الفركتوز في التدقيق العام المتزايد بشأن التأثيرات الصحية المتصورة لاستهلاك HFCS، وخاصة ارتباطه بالسمنة والسكري واضطرابات التمثيل الغذائي. على الرغم من أن الهيئات التنظيمية تعتبر HFCS مشابهًا للسكر من حيث الأمان، إلا أن شعور المستهلكين يتجه بشكل متزايد نحو البدائل الطبيعية مثل العسل، الستيفيا، سكر القصب، شراب الأغاف، والمحليات المستندة إلى الفواكه. يعزز هذا التحول الاتجاهات في الأطعمة ذات العلامات النظيفة، العضوية، والمعالجة بشكل قليل، مما يدفع العديد من العلامات التجارية لإعادة صياغة المنتجات لإزالة HFCS. يواجه منتجو المشروبات، والعلامات التجارية للمخابز، ومصنعو الوجبات الخفيفة ضغوطًا متزايدة لتسويق المنتجات بحلول تحلية طبيعية لجذب المستهلكين المهتمين بالصحة. يمكن أن تقلل هذه التحولات في الطلب من استخدام HFCS في فئات معينة، مما يتطلب من المنتجين تعديل استراتيجياتهم للحفاظ على الصلة في مشهد غذائي متطور.

الضغط التنظيمي وتقلب سلاسل إمداد الذرة

يواجه سوق HFCS أيضًا تحديات تنظيمية وسلسلة إمداد مدفوعة بسياسات الحكومة، وهياكل التعريفة، وتقلبات أسعار الذرة. يمكن أن تؤدي توافر الذرة، المتأثرة بتغير المناخ، وأمراض المحاصيل، وطلب إنتاج الوقود الحيوي، إلى عدم استقرار الأسعار الذي يؤثر على هوامش تصنيع HFCS. بالإضافة إلى ذلك، قد تؤثر القيود التجارية أو الإعانات التي تغير هيكل تكلفة المنتجات القائمة على الذرة على تنافسية HFCS مقارنة بالسكر أو المحليات الأخرى. يشكل الضغط التنظيمي المحيط بوضع العلامات على المكونات، والإرشادات الغذائية، وسياسات تقليل السكر في العديد من البلدان عقبات إضافية، مما يجبر الشركات على إعادة تقييم إدراج HFCS في محافظ المنتجات. هذه التعقيدات، إلى جانب المبادرات المدفوعة بالاستدامة عبر الصناعات الغذائية العالمية، تتحدى المصنعين لتثبيت سلاسل الإمداد والامتثال للأطر التنظيمية المتطورة مع الحفاظ على نمو السوق.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق شراب الذرة عالي الفركتوز بحصة 38%، مدعومة بالاستهلاك الواسع للمشروبات المحلاة، الأطعمة المصنعة، والوجبات الخفيفة المعبأة. تظل الولايات المتحدة السوق المهيمنة بسبب إنتاجها الكبير للمشروبات وبنيتها التحتية الراسخة لمعالجة الذرة. يعزز التوافر العالي للمواد الخام، وسلاسل الإمداد المستقرة، والحضور القوي للمنتجين الرئيسيين لـ HFCS الهيمنة الإقليمية. يتم تحفيز الطلب بشكل أكبر من خلال توسع الوجبات السريعة والاستخدام المستمر لـ HFCS-55 في المشروبات الغازية. على الرغم من التفضيل المتزايد للمحليات الطبيعية، يحافظ HFCS على طلب قوي عبر التطبيقات الغذائية والمشروبات السائدة.

أوروبا

تمتلك أوروبا حصة 22% من السوق العالمي لـ HFCS، مدفوعة بتطبيقات المخابز، والحلويات، ومنتجات الألبان بدلاً من المشروبات، حيث يظل السكر أكثر شيوعًا. تتبنى دول أوروبا الشرقية بشكل متزايد HFCS بسبب تكلفته المنخفضة وزيادة تصنيع الأطعمة المصنعة. أثرت إزالة حصص إنتاج السكر على اقتصاديات المحليات المقارنة، مما خلق فرصًا انتقائية لاستخدام HFCS. يتم دعم الطلب أيضًا من خلال توسع استهلاك الأطعمة المريحة وزيادة واردات المكونات القائمة على HFCS. ومع ذلك، فإن التحول القوي في أوروبا الغربية نحو المحليات الطبيعية والمنتجات ذات العلامات النظيفة يمثل عاملاً معتدلًا لتوسع HFCS في المنطقة.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على 28% من حصة السوق، مدفوعة بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وزيادة تبني الأنظمة الغذائية الغربية. تُظهر الصين واليابان وكوريا الجنوبية والهند طلبًا قويًا على HFCS في المشروبات والوجبات الخفيفة المصنعة والحلويات ومنتجات الألبان. تستمر القدرات الإنتاجية المحلية في التوسع، خاصة في الصين، مما يدعم كفاءة التكاليف وتوافر أوسع. يزدهر قطاع المشروبات الغازية في المنطقة مما يعزز استهلاك HFCS-55، بينما يُستخدم HFCS-42 على نطاق واسع في فئات المخابز والأطعمة المعلبة. يخلق التركيبة السكانية الشابة في منطقة آسيا والمحيط الهادئ، وقطاع التجزئة سريع النمو، وزيادة انتشار العلامات التجارية الغذائية العالمية إمكانات نمو قوية على المدى الطويل.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 8% من الحصة، حيث تبرز المكسيك والبرازيل والأرجنتين كمستهلكين رئيسيين لـ HFCS في المشروبات والأطعمة المعلبة. يدعم التكامل الطويل الأمد لـ HFCS في المشروبات الغازية في المكسيك الطلب المستقر، بينما تعزز الصناعات المتوسعة للحلويات والمخابز في البرازيل نمو السوق. تساهم المزايا التكلفة على السكر وزيادة تبني HFCS-42 في الصلصات والوجبات الخفيفة ومنتجات الألبان في توسع السوق. على الرغم من ارتفاع السلوك الاستهلاكي الواعي بالصحة، إلا أن التفضيل القوي في المنطقة للمشروبات المحلاة والمنتجات الغذائية المريحة يستمر في دعم استخدام HFCS عبر الصناعات الرئيسية لمعالجة الأغذية.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة، مدعومة بزيادة الواردات من HFCS وارتفاع التبني في قطاعات المخابز والحلويات والمشروبات. تُظهر دول مجلس التعاون الخليجي، بقيادة المملكة العربية السعودية والإمارات العربية المتحدة، زيادة في استخدام المحليات في العصائر والمشروبات المنكهة والأطعمة المصنعة، مما يفيد الطلب على HFCS. يخلق التوسع في السكان الحضريين في أفريقيا وزيادة انتشار العلامات التجارية الغذائية متعددة الجنسيات فرصًا إضافية للمنتجات القائمة على HFCS. ومع ذلك، فإن محدودية معالجة الذرة المحلية والاعتماد على الواردات تبقي التكاليف أعلى من المناطق الأخرى. يستمر التحول التدريجي نحو استهلاك الأطعمة المعلبة في دعم إمكانات السوق.

تقسيمات السوق

حسب نوع المنتج

حسب التطبيق

- المشروبات (المشروبات الغازية، مشروبات الفاكهة، العصائر)

- المخابز والحلويات

- منتجات الألبان

- الوجبات الخفيفة والأطعمة المصنعة

- الصلصات والتوابل

حسب المستخدم النهائي

- مصنعي الأغذية والمشروبات

- شركات الحلويات

- منتجي الألبان والوجبات الخفيفة

- سلاسل المخابز والتجزئة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شراب الذرة عالي الفركتوز بمشهد تنافسي متنوع وراسخ يهيمن عليه مصنعي مكونات الأغذية العالمية الذين يتمتعون بقدرات إنتاج قوية وشبكات توزيع واسعة والوصول المستمر إلى المواد الخام القائمة على الذرة. تلعب الشركات الرائدة مثل شركة آرتشر دانيلز ميدلاند، وكارجيل إنك، وإنجريديون إنكوربوريتد، وتيت آند لايل بي إل سي، وروكيت فرير، وجلوبال سويتينرز هولدينجز ليمتد، وباولينجباو بيولوجي كو.، ليمتد، وكوفكو بيوكيميكال، ومجموعة زيوانج كو.، ليمتد، ومجموعة تيريوس دورًا مركزيًا في تشكيل ديناميكيات السوق من خلال الاستثمارات المستمرة في تقنيات المعالجة، وتحسين الصيغ، والتوسع الإقليمي. يركز العديد من اللاعبين على تحسين نقاء وثبات وأداء وظائف درجات HFCS لتلبية احتياجات مصنعي المشروبات والمخابز والحلويات. تظل التعاونات الاستراتيجية مع شركات الأغذية والمشروبات الكبيرة، وتوسعات القدرات في المناطق ذات الطلب العالي، وتحسين التكاليف من الاستراتيجيات التنافسية الأساسية. مع تزايد الطلب على المحليات الميسورة التكلفة في الأسواق الناشئة، يكثف المنتجون الرائدون جهودهم لتعزيز اختراق السوق مع التكيف مع الاتجاهات التنظيمية والاستهلاكية المتطورة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- روكيت فرير

- إنجريديون إنكوربوريتد

- جلوبال سويتينرز هولدينجز ليمتد

- كارجيل، إنك.

- شركة آرتشر دانيلز ميدلاند (ADM)

- تيت آند لايل بي إل سي

- باولينجباو بيولوجي كو.، ليمتد

- كوفكو بيوكيميكال

- مجموعة زيوانج كو.، ليمتد

- مجموعة تيريوس

التطورات الأخيرة

- في سبتمبر 2025، كشفت شركة تايسون فودز، إنك. أنها ستزيل HFCS (من بين إضافات أخرى) من جميع منتجاتها ذات العلامات التجارية في الولايات المتحدة بحلول نهاية 2025.

- في يوليو 2025، أعلنت شركة كوكا كولا عن إطلاق نسخة أمريكية من مشروبها الغازي الرئيسي المحلى بسكر القصب (بدلاً من HFCS).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على نوع المنتج، والتطبيق، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار ارتفاع الطلب على المشروبات المحلاة والأطعمة المصنعة عالميًا.

- سيظل HFCS-55 المُحلي المفضل لمصنعي المشروبات الغازية بسبب ملفه الحلاوي وكفاءة تركيبه.

- ستقود الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية نموًا كبيرًا في الاستهلاك خلال العقد المقبل.

- سيعتمد مصنعو الأغذية بشكل متزايد على HFCS لتحقيق تحسين التكاليف ومزايا التوريد المستقر مقارنة بالسكر التقليدي.

- ستعزز التطورات في تقنيات تكرير الذرة نقاء المنتج وتوسع إمكانيات التطبيق.

- ستواصل قطاعات المخابز والحلويات ومنتجات الألبان دمج HFCS-42 لتحسين الملمس وفوائد العمر الافتراضي.

- سيكثف اللاعبون في السوق توسيع القدرات لدعم الطلب الإقليمي المتزايد وتقليل الاعتماد على الواردات.

- قد تشجع اتجاهات الوعي الصحي على تطوير تركيبات HFCS معدلة بخصائص غذائية محسنة.

- ستؤثر التغييرات التنظيمية في سياسات السكر والمحليات على استراتيجيات الإنتاج وديناميكيات التسعير.

- سيظل تحسين سلسلة التوريد العالمية أولوية لضمان التوافر المستمر وهياكل التكلفة التنافسية.