نظرة عامة على السوق

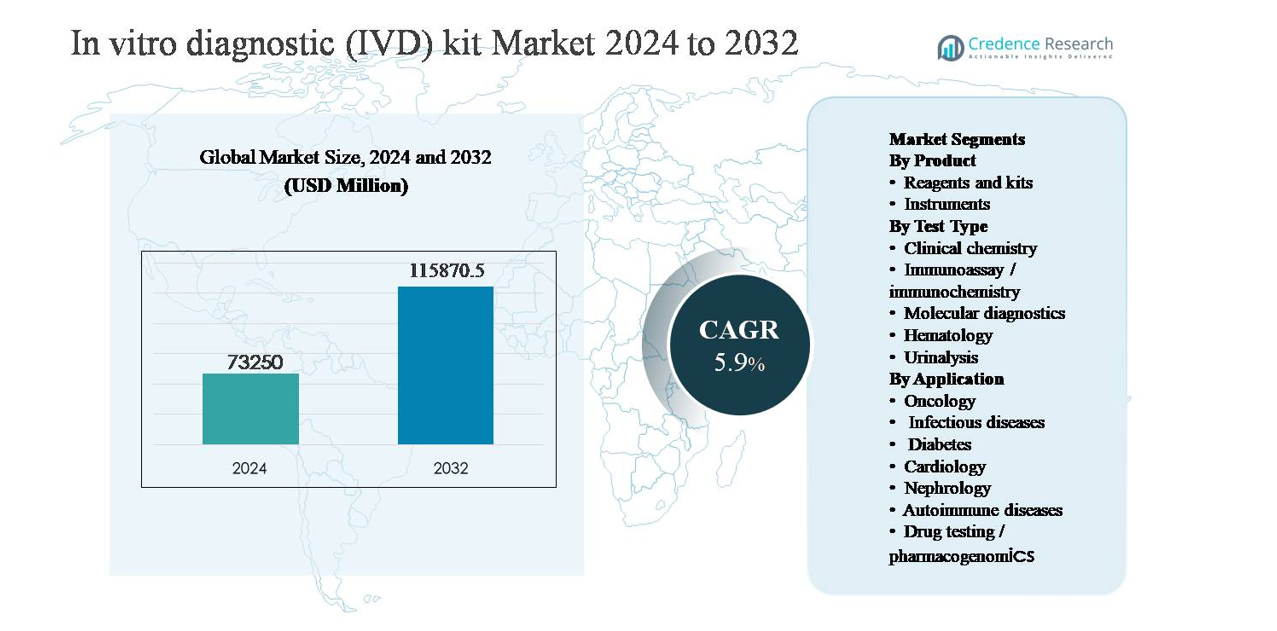

تم تقييم سوق أدوات التشخيص في المختبر (IVD) بقيمة 73,250 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 115,870.5 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوات التشخيص في المختبر (IVD) لعام 2024 |

73,250 مليون دولار أمريكي |

| سوق أدوات التشخيص في المختبر (IVD)، معدل النمو السنوي المركب |

5.9% |

| حجم سوق أدوات التشخيص في المختبر (IVD) لعام 2032 |

115,870.5 مليون دولار أمريكي |

يقود سوق أدوات التشخيص في المختبر (IVD) مجموعة من اللاعبين العالميين الذين يمتلكون محافظ فحص واسعة وقدرات تنظيمية قوية وشبكات توزيع واسعة. تتنافس شركات مثل مختبرات أبوت، إف. هوفمان-لا روش، مؤسسة داناهر، بيكتون، ديكنسون وشركاه، بيو ميريو، مختبرات بيو-راد، تقنيات أجيلنت، ميدترونيك، دراجر ويرك، ومختبرات أيكون من خلال التوسع المستمر في الكواشف والأدوات عبر الكيمياء السريرية، الفحص المناعي، والتشخيص الجزيئي. يركز هؤلاء اللاعبون على إيرادات الكواشف المتكررة، الحلول الجاهزة للأتمتة، وتوسيع الاختبارات الخاصة بالأمراض. تعتبر أمريكا الشمالية المنطقة الرائدة، حيث تمثل حوالي 38% من الحصة السوقية العالمية، مدفوعة بأحجام اختبار عالية، أطر تعويض قوية، واعتماد مبكر للتشخيصات المتقدمة، بينما تظل أوروبا وآسيا والمحيط الهادئ أسواق نمو وحجم استراتيجية مهمة.

رؤى السوق

- تم تقييم سوق أدوات التشخيص في المختبر (IVD) بقيمة 73,250 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 115,870.5 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات، مدعومًا بتوسع أحجام الاختبارات التشخيصية عبر التطبيقات الصحية الروتينية والمتخصصة.

- يتم دفع نمو السوق بشكل أساسي من خلال ارتفاع انتشار الأمراض المزمنة والحالات المعدية، حيث تهيمن الكواشف والأدوات على فئة المنتجات بسبب استخدامها المتكرر وتمثل الجزء الأكبر من الاستهلاك الكلي، بينما تظل الكيمياء السريرية نوع الاختبار الرائد من حيث الحجم.

- تشمل الاتجاهات الرئيسية زيادة اعتماد التشخيصات الجزيئية، الأدوات المتوافقة مع الأتمتة، ونماذج الاختبار اللامركزية، إلى جانب زيادة الطلب على تشخيصات الأورام والأمراض المعدية في المستشفيات وإعدادات المختبرات المرجعية.

- يتشكل المشهد التنافسي من خلال اللاعبين المتعددين الجنسيات الذين يركزون على محافظ اختبار واسعة، القوة التنظيمية، وإيرادات الكواشف المتكررة، مع ضغط الأسعار وتفاوت التعويضات كقيود رئيسية للسوق.

- إقليميًا، تقود أمريكا الشمالية بحصة سوقية تبلغ حوالي 38%، تليها أوروبا بحوالي 27% وآسيا والمحيط الهادئ بحوالي 23%، بينما تمثل أمريكا اللاتينية والشرق الأوسط وأفريقيا الحصة المتبقية، مدعومة بالتوسع التدريجي في البنية التحتية للرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج

داخل سوق مجموعات التشخيص المختبري (IVD)، تمثل الكواشف والمجموعات الجزء الفرعي المهيمن للمنتجات، حيث تشكل أكثر من نصف إجمالي إيرادات السوق. يتم تعزيز قيادتها من خلال الاستهلاك المتكرر، وقصر مدة الصلاحية، والاستبدال الروتيني عبر المختبرات السريرية والمستشفيات ومراكز التشخيص. تحافظ الأحجام العالية للاختبارات في فحص الأمراض المعدية، ولوحات الكيمياء السريرية، والاختبارات المناعية على الطلب المستمر على الكواشف. في المقابل، تسهم الأدوات بحصة أصغر ولكنها مستقرة، مدعومة بالترقيات الدورية، واعتماد الأتمتة، وتوحيد سير العمل في المختبرات، خاصة في بيئات الاختبار ذات الإنتاجية العالية والمركزية.

- على سبيل المثال، يدعم نظام الاختبار المناعي Alinity i من Abbott قائمة تضم أكثر من 100 اختبار مناعي، مع قدرة المحللات الفردية على معالجة ما يصل إلى 200 اختبار في الساعة، مما يؤدي إلى استهلاك مستمر وعالي التردد للكواشف الخاصة في مختبرات المستشفيات الروتينية

حسب نوع الاختبار

حسب نوع الاختبار، تظل الكيمياء السريرية الجزء الفرعي المهيمن، حيث تسهم بالحصة الأكبر من الطلب على مجموعات التشخيص المختبري عالميًا، مدعومة بتطبيقها الواسع في التقييمات الصحية الروتينية، وتوصيف الأيض، واختبار وظائف الأعضاء. تعزز التكرار العالي للاختبارات، وسير العمل الموحد، والكفاءة في التكلفة من قيادتها. تليها الاختبارات المناعية/الكيمياء المناعية والتشخيص الجزيئي، مدفوعة بتوسع اختبارات الأمراض المعدية، وعلامات الأورام، والتشخيص الدقيق. يظهر التشخيص الجزيئي أسرع زخم بسبب اختبارات PCR والاختبارات القائمة على الأحماض النووية، بينما تحافظ اختبارات الدم وتحليل البول على طلب مستقر في التشخيصات الروتينية.

- على سبيل المثال، تم تصميم وحدة الكيمياء السريرية cobas c 702 من Roche لتقديم ما يصل إلى 2,000 اختبار ضوئي في الساعة، مع قدرة على استيعاب 70 موضعًا للكواشف، مما يمكّن المختبرات من إجراء اختبارات متعددة التحليل بشكل مستمر عبر أحجام كبيرة من المرضى مع الحفاظ على أوقات تسليم سريعة.

حسب التطبيق

من بين التطبيقات، تشكل الأمراض المعدية الجزء الفرعي المهيمن، حيث تحتل أعلى حصة في السوق بسبب أحجام الاختبارات المستمرة للعدوى التنفسية، والأمراض المنقولة جنسيًا، والعدوى المكتسبة في المستشفيات. تعزز برامج المراقبة القوية، واعتماد الاختبارات السريعة، والتشخيصات اللامركزية هذا الموقف. تليها الأورام والسكري، مدعومة بارتفاع معدل الإصابة بالسرطان واحتياجات المراقبة طويلة الأمد للأمراض. تستفيد الأورام من الاختبارات المدفوعة بالعلامات الحيوية، بينما يعتمد السكري على اختبارات الجلوكوز وHbA1c المتكررة. تسهم أمراض القلب، وأمراض الكلى، وأمراض المناعة الذاتية، والدوائيات الجينية بشكل ثابت من خلال التشخيصات المتخصصة والرعاية المزمنة.

العوامل الرئيسية للنمو

ارتفاع عبء الأمراض المزمنة والمعدية

يظل الانتشار العالمي المتزايد للحالات المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، والسرطان، وأمراض المناعة الذاتية المحرك الرئيسي للنمو في سوق مجموعات التشخيص المختبري. تتطلب هذه الأمراض مراقبة تشخيصية متكررة وطويلة الأمد، مما يزيد بشكل كبير من حجم الاختبارات عبر الكيمياء السريرية، والاختبارات المناعية، والتشخيص الجزيئي. في الوقت نفسه، يستمر التهديد المستمر للأمراض المعدية، بما في ذلك العدوى التنفسية، والأمراض المنقولة جنسيًا، والعدوى المكتسبة في المستشفيات، في دفع الطلب على مجموعات التشخيص السريعة والدقيقة. تعزز شيخوخة السكان في الاقتصادات المتقدمة وتوسع الوصول إلى الرعاية الصحية في الأسواق الناشئة من احتياجات الاختبار. كما رفعت مبادرات الرعاية الصحية الوقائية والفحوصات الصحية الروتينية من دور التشخيص المبكر، مما يعزز الاستهلاك المستمر لمجموعات التشخيص المختبري عبر المستشفيات، والمختبرات المرجعية، وإعدادات الاختبار اللامركزية.

- على سبيل المثال، تقدم أنظمة GeneXpert® من Cepheid نتائج تفاعل البوليميراز المتسلسل (PCR) في الوقت الحقيقي للاختبارات مثل Xpert Xpress SARS-CoV-2 وXpert MTB/RIF في غضون 45 دقيقة، مع تكوينات معيارية تدعم ما يصل إلى 16 وحدة اختبار مستقلة، مما يسمح بمعالجة عينات متعددة للمرضى في أقسام الطوارئ والمختبرات الميكروبيولوجية في نفس الوقت.

توسيع البنية التحتية للمختبرات والوصول إلى التشخيص

يساهم التوسع المستمر في مختبرات التشخيص والبنية التحتية للرعاية الصحية، خاصة في الاقتصادات الناشئة، في تسريع اعتماد مجموعات التشخيص المختبرية (IVD). تستثمر الحكومات ومقدمو الرعاية الصحية الخاصون في تحديث المختبرات، والأتمتة، وتوسيع السعة لدعم زيادة أعداد المرضى. أدى إنشاء مراكز تشخيص جديدة في المناطق الحضرية وشبه الحضرية إلى توسيع الوصول إلى الاختبارات الروتينية والمتخصصة، مما زاد من استخدام الكواشف والمجموعات. بالإضافة إلى ذلك، أدى دمج التشخيصات في إعدادات الرعاية الأولية إلى تقريب الاختبارات من المرضى، مما زاد من الطلب على المجموعات القياسية وسهلة الاستخدام. يدعم ارتفاع تغطية التأمين الصحي وبرامج التعويض العامة معدلات اختبار التشخيص الأعلى، مما يساهم بشكل مباشر في نمو السوق.

- على سبيل المثال، يدعم محلل الكيمياء السريرية DxC 700 AU من Beckman Coulter إنتاجية تصل إلى 800 اختبار في الساعة، مما يسمح للمختبرات المشاركة في برامج الصحة العامة والاختبارات المؤمن عليها بمعالجة تدفقات العينات المتزايدة بكفاءة مع الحفاظ على الأداء التحليلي القياسي.

التقدم التكنولوجي وتوسيع قائمة الاختبارات

الابتكار المستمر في تقنيات التشخيص هو محفز رئيسي لنمو سوق مجموعات التشخيص المختبرية (IVD). لقد عززت التطورات في حساسية الاختبار، والخصوصية، ووقت الاستجابة الفائدة السريرية عبر مجالات مرضية متعددة. لقد وسعت التشخيصات الجزيئية، والاختبارات المتعددة، والاختبارات المناعية عالية الإنتاجية قوائم الاختبارات، مما يتيح الكشف المتزامن عن مؤشرات حيوية متعددة من عينة واحدة. تحسن الكواشف المتوافقة مع الأتمتة والمجموعات الجاهزة للاستخدام كفاءة المختبر وتقلل من الأخطاء التشغيلية، مما يشجع على اعتماد أوسع. لقد عزز تطوير التشخيصات المصاحبة والاختبارات المستندة إلى المؤشرات الحيوية للعلاجات المستهدفة الدور الاستراتيجي لمجموعات التشخيص المختبرية في الطب الدقيق، مما يدعم التوسع طويل الأجل في السوق.

الاتجاهات والفرص الرئيسية

التحول نحو التشخيص الجزيئي والدقيق

اتجاه رئيسي يشكل سوق مجموعات التشخيص المختبرية (IVD) هو التحول المتزايد نحو التشخيص الجزيئي والاختبارات الدقيقة. تُستخدم الاختبارات المستندة إلى تفاعل البوليميراز المتسلسل (PCR)، واختبارات تضخيم الأحماض النووية، ومجموعات التوصيف الجيني بشكل متزايد للكشف عن الأمراض المعدية، والأورام، وعلم الصيدلة الجينومية. توفر هذه التقنيات دقة عالية واكتشافًا مبكرًا للأمراض، مما يحسن اتخاذ القرارات السريرية. تخلق التطبيقات المتوسعة في الطب الشخصي فرصًا لمجموعات التشخيص المختبرية المتخصصة المصممة لتلبية احتياجات مجموعات المرضى والمسارات العلاجية المحددة. مع تأكيد أنظمة الرعاية الصحية على الرعاية القائمة على النتائج، يستمر الطلب على أدوات التشخيص المتقدمة التي تدعم اختيار العلاج المستهدف في الارتفاع.

- على سبيل المثال، تم تصميم لوحات Oncomine™ Precision Assay من Thermo Fisher Scientific للكشف عن متغيرات الحمض النووي والحمض النووي الريبي عبر 50 جينًا رئيسيًا من عينة واحدة، مما يتيح التنميط الجينومي الشامل باستخدام تدفقات عمل التسلسل من الجيل التالي في تشغيل مختبر واحد.

نمو الاختبارات اللامركزية واختبارات نقطة الرعاية

يمثل التبني المتزايد للاختبارات اللامركزية واختبارات نقطة الرعاية (POC) فرصة كبيرة لمصنعي مجموعات التشخيص في المختبر (IVD). يولي مقدمو الرعاية الصحية الأولوية للتشخيص السريع في غرف الطوارئ والعيادات الخارجية والإعدادات النائية لتقليل أوقات الانتظار وتحسين نتائج المرضى. تكتسب مجموعات الاختبار المدمجة وسهلة الاستخدام التي تتطلب أدوات بسيطة اهتمامًا خاصًا، لا سيما في فحص الأمراض المعدية وإدارة الأمراض المزمنة. يدعم هذا الاتجاه أيضًا الاختبارات المنزلية وبرامج الرعاية الصحية المجتمعية، مما يوسع السوق المستهدف إلى ما وراء بيئات المختبرات التقليدية.

- على سبيل المثال، يقوم محلل المناعي الفلوري Sofia® 2 من QuidelOrtho بمعالجة الاختبارات الفردية في حوالي 15 دقيقة ويدعم الاتصال اللاسلكي بالبيانات، مما يتيح نشره عبر العيادات المجتمعية ووحدات الاختبار المتنقلة والبرامج الصحية العامة اللامركزية مع تقارير نتائج متسقة.

التحديات الرئيسية

تعقيد اللوائح ومتطلبات الامتثال

تشكل الأطر التنظيمية الصارمة تحديًا كبيرًا لسوق مجموعات التشخيص في المختبر (IVD). يزيد الامتثال للمعايير التنظيمية المتطورة للجودة والسلامة والأداء السريري من جداول تطوير المنتجات وتكاليفها بالنسبة للمصنعين. تعقد الاختلافات في المتطلبات التنظيمية عبر المناطق عمليات إطلاق المنتجات العالمية والوصول إلى الأسواق. تزيد التزامات المراقبة بعد التسويق ومتطلبات التوثيق من الضغط على الموارد التشغيلية، خاصة بالنسبة للشركات الصغيرة والمتوسطة الحجم. يمكن أن تؤدي التأخيرات في الموافقات التنظيمية إلى الحد من التسويق في الوقت المناسب لمجموعات التشخيص المبتكرة، مما يؤثر على الوضع التنافسي.

الضغط على الأسعار وقيود السداد

يظل الضغط الشديد على الأسعار تحديًا رئيسيًا، خاصة في الأسواق التنافسية والحساسة للتكلفة. تتفاوض المستشفيات والمختبرات التشخيصية بشكل متزايد على عقود التسعير، مما يحد من هوامش الموردين للمواد الكيميائية والمجموعات. تقيد سياسات السداد غير الكافية أو غير المتسقة للاختبارات التشخيصية المتقدمة من التبني، خاصة في الاقتصادات الناشئة. تدفع قيود الميزانية داخل أنظمة الرعاية الصحية العامة إلى تفضيل البدائل الأقل تكلفة، مما يؤثر على استيعاب مجموعات التشخيص في المختبر (IVD) المتميزة أو المتخصصة. تتطلب هذه الضغوط المالية من المصنعين تحقيق التوازن بين استثمارات الابتكار والكفاءة في التكلفة للحفاظ على الربحية.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية أكبر سوق إقليمي، حيث تستحوذ على حوالي 38% من إيرادات مجموعات التشخيص في المختبر (IVD) العالمية. يقود القيادة السوقية حجم الاختبارات التشخيصية الكبير، والأطر القوية للسداد، والاعتماد الواسع للتقنيات التشخيصية المتقدمة. تستفيد المنطقة من بنية تحتية مختبرية راسخة، واعتماد مبكر للتشخيص الجزيئي، وطلب قوي على اختبارات الأورام والأمراض المعدية. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب الإنفاق الصحي المرتفع، وبرامج الفحص الروتينية، والتوسع المستمر في قائمة الاختبارات. يعزز الابتكار المستمر واعتماد الأتمتة ودمج التشخيصات في اتخاذ القرارات السريرية من مكانة أمريكا الشمالية الرائدة.

أوروبا

تمثل أوروبا حوالي 27% من سوق مجموعات التشخيص المختبري العالمي، مدعومة بأنظمة الرعاية الصحية العامة القوية وبروتوكولات التشخيص الموحدة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا الطلب من خلال تكرار الاختبارات العالي في الكيمياء السريرية والاختبارات المناعية وأمراض الدم. تدعم شيخوخة السكان وارتفاع انتشار الأمراض المزمنة الاحتياجات التشخيصية طويلة الأجل. تُظهر المنطقة تبنيًا قويًا لأتمتة المختبرات واستخدام الكواشف ذات الجودة العالية. يدعم التوحيد التنظيمي تحت الأطر الإقليمية استقرار السوق، بينما تستمر برامج تشخيص الأورام المتوسعة ومراقبة الأمراض المعدية في تعزيز مساهمة أوروبا.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 23% من سوق مجموعات التشخيص المختبري العالمي وتعتبر القطاع الإقليمي الأسرع نموًا. يُعزى النمو إلى توسيع البنية التحتية للرعاية الصحية، وزيادة الوصول إلى التشخيص، وارتفاع عبء الأمراض في الصين والهند واليابان وجنوب شرق آسيا. تزيد القواعد السكانية الكبيرة، وتحسين تغطية التأمين، والمبادرات الحكومية للفحص بشكل كبير من حجم الاختبارات. الطلب قوي بشكل خاص على الكواشف ذات التكلفة الفعالة، وتشخيص الأمراض المعدية، ومجموعات اختبار السكري. يسرع التوسع السريع للمختبرات التشخيصية الخاصة واعتماد المنصات الآلية من تطوير السوق الإقليمي.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 7% من إيرادات مجموعات التشخيص المختبري العالمي، مدفوعة بتحسين الوصول إلى الرعاية الصحية وتوسيع الشبكات التشخيصية. تهيمن البرازيل والمكسيك على الطلب الإقليمي بسبب كثافة المختبرات العالية وزيادة الاستثمارات في تحديث الرعاية الصحية. يظل اختبار الأمراض المعدية والفحوصات الروتينية للكيمياء السريرية من المحركات الرئيسية للطلب، مدعومة ببرامج الصحة العامة والمراقبة الوبائية. بينما تظل حساسية التسعير قيدًا، فإن التحسينات التدريجية في التعويض وقدرة المختبرات تزيد من استخدام الكواشف والمجموعات. تُظهر المنطقة نموًا ثابتًا مع استمرار زيادة الوعي التشخيصي والاختبارات الوقائية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من سوق مجموعات التشخيص المختبري العالمي. يُدعم النمو بزيادة الاستثمارات في الرعاية الصحية، خاصة في دول مجلس التعاون الخليجي، حيث يزداد اعتماد البنية التحتية التشخيصية المتقدمة وأتمتة المختبرات. يقود الطلب فحص الأمراض المعدية، ومراقبة الأمراض المزمنة، والتشخيصات المستندة إلى المستشفيات. في أفريقيا، تدعم المبادرات الصحية الدولية وبرامج الفحص العامة الاختبارات التشخيصية الأساسية، رغم أن الوصول لا يزال غير متساوٍ. بشكل عام، تدعم توسيع البنية التحتية للرعاية الصحية والتحسين التدريجي في القدرات التشخيصية نمو السوق الإقليمي بشكل ثابت.

تقسيمات السوق:

حسب المنتج

- الكواشف والمجموعات

- الأجهزة

حسب نوع الاختبار

- الكيمياء السريرية

- الاختبارات المناعية / الكيمياء المناعية

- التشخيص الجزيئي

- أمراض الدم

- تحليل البول

حسب التطبيق

- الأورام

- الأمراض المعدية

- السكري

- أمراض القلب

- أمراض الكلى

- الأمراض المناعية الذاتية

- اختبار الأدوية / علم الصيدلة الجيني

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أدوات التشخيص في المختبر (IVD) بوجود شركات متعددة الجنسيات راسخة إلى جانب شركات تشخيص متخصصة تتنافس على نطاق محفظة الاختبارات والابتكار التكنولوجي وقوة التوزيع العالمية. تركز الشركات الرائدة على توسيع عروض الكواشف والأدوات ذات الحجم الكبير عبر الكيمياء السريرية، والاختبارات المناعية، والتشخيص الجزيئي لتأمين تدفقات الإيرادات المتكررة. تشمل الأولويات الاستراتيجية التطوير المستمر للاختبارات، وتصميم الأدوات المتوافقة مع الأتمتة، وتوسيع قوائم الاختبارات المتوافقة مع تشخيصات الأورام والأمراض المعدية والأمراض المزمنة. تسعى الشركات بنشاط إلى الشراكات مع المستشفيات والمختبرات المرجعية، بينما تعزز أيضًا سلاسل التصنيع والتوريد الإقليمية لتحسين الاستجابة. تتشكل شدة المنافسة أيضًا من خلال قدرات الامتثال التنظيمي واستراتيجيات التسعير، خاصة في الأسواق الحساسة للتكلفة. بشكل عام، يظل التميز من خلال الابتكار، والقابلية للتوسع، والحلول التشخيصية المتكاملة محوريًا للحفاظ على الموقع في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة داناهر

- مختبرات أبوت

- ف. هوفمان-لا روش

- بيكتون، ديكنسون وشركاه

- بيوميريو

- مختبرات بيو-راد

- تقنيات أجيلنت

- مدترونيك

- دريغر فيرك

- مختبرات أيكون

التطورات الأخيرة

- في 17 يونيو 2025، أعلنت داناهر عن شراكة استراتيجية لتطوير وتسويق التشخيص مع أسترازينيكا تهدف إلى توسيع نطاق التشخيص الدقيق وحلول التشخيص المدعومة بالذكاء الاصطناعي من الجيل التالي. تركز هذه المبادرة على الاستفادة من منصات داناهر التشخيصية، بما في ذلك تقنيات الجزيئات والمقايسات المناعية، لتعزيز دقة الكشف ودمج التحليلات المتقدمة في سير العمل السريري مما يعزز خط الابتكار طويل الأجل لداناهر في تقنيات اختبار التشخيص في المختبر.

- في 5 فبراير 2025، أعلنت بي دي عن خطة لفصل أعمالها في علوم الحياة وحلول التشخيص لتعزيز التركيز على النمو والابتكار في أدوات التشخيص وعلوم الحياة. وعلى الرغم من أنها ليست إطلاقًا لمجموعة معينة، إلا أن هذه الخطوة الهيكلية تم وضعها لتعزيز الاستثمار في محفظة التشخيص والاختبارات التشخيصية وقد تسرع من تطوير المجموعات المستقبلية وتقديمها للتنظيم.

- في أكتوبر 2024، حصل اختبار Alinity m MPXV من أبوت الجزيئي على إدراج في قائمة الاستخدام الطارئ لمنظمة الصحة العالمية (WHO) في أكتوبر 2024. جعلت هذه الموافقة منه أول اختبار تشخيصي في المختبر مصرح به للاستخدام الطارئ للكشف عن مرض جدري القرود، مما يوسع الوصول العالمي إلى التشخيصات الجزيئية السريعة في حالات التفشي حيث يكون الاختبار الدقيق والقابل للتوسع ضروريًا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، نوع الاختبار، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق مجموعات التشخيص المختبري في الاستفادة من زيادة حجم الاختبارات التشخيصية المدفوعة بإدارة الأمراض المزمنة واعتماد الرعاية الصحية الوقائية.

- ستظل الكواشف والمجموعات الفئة المهيمنة للمنتجات بسبب استهلاكها المتكرر عبر التشخيصات الروتينية والمتخصصة.

- ستكتسب التشخيصات الجزيئية زخماً أقوى مع تحول الطب الدقيق والكشف المبكر عن الأمراض إلى محور لاتخاذ القرارات السريرية.

- ستشهد المجموعات المتوافقة مع الأتمتة والجاهزة للاستخدام زيادة في الطلب مع إعطاء الأولوية للكفاءة وتقليل الأخطاء في المختبرات.

- سيستمر توسيع الاختبارات اللامركزية واختبارات نقطة الرعاية عبر العيادات الخارجية والرعاية الطارئة والرعاية المنزلية.

- ستظل تطبيقات الأورام والأمراض المعدية مولدات الطلب الرئيسية، بدعم من الاختبارات المدفوعة بالعلامات الحيوية وبرامج المراقبة.

- ستساهم الأسواق الناشئة بحصة أكبر من الطلب العالمي مع تحسن البنية التحتية للمختبرات والوصول إلى التشخيصات.

- سيؤثر الامتثال التنظيمي وتوحيد الجودة بشكل متزايد على تطوير المنتجات واستراتيجيات دخول السوق.

- ستظل شدة المنافسة عالية، مع تركيز اللاعبين الرائدين على توسيع المحافظ والشراكات الاستراتيجية.

- سيعيد دمج التشخيصات مع الصحة الرقمية وتحليلات البيانات تشكيل سير العمل التشخيصي والاستخدام السريري تدريجياً.