نظرة عامة على السوق

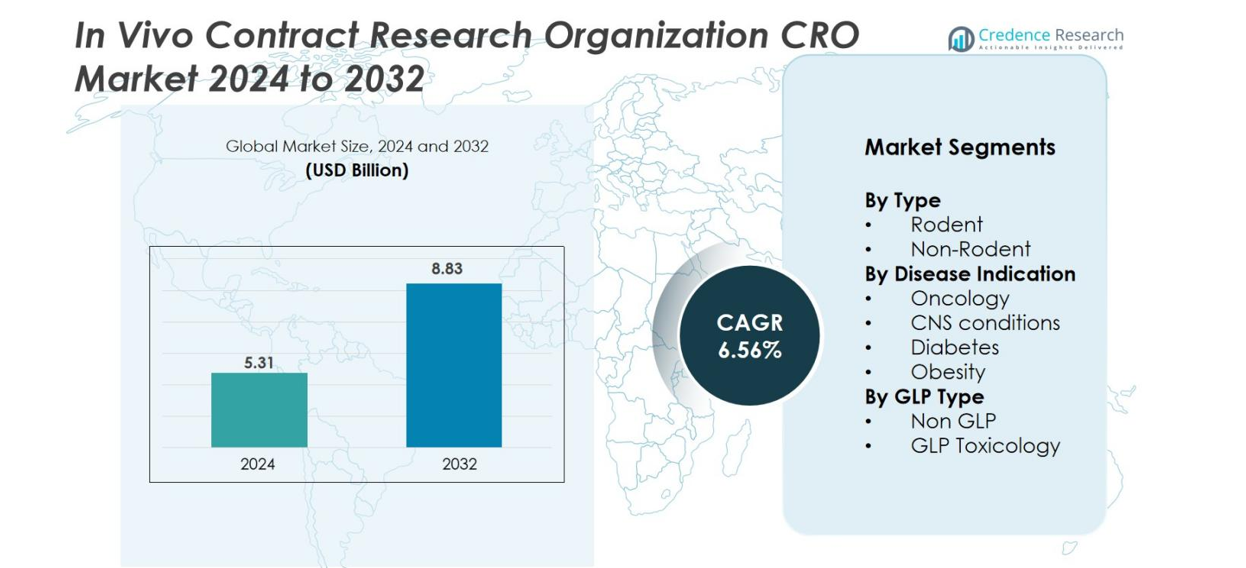

تم تقدير حجم سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO) بقيمة 5.31 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.83 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.56% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO) لعام 2024 |

5.31 مليار دولار أمريكي |

| سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO)، معدل النمو السنوي المركب |

6.56% |

| حجم سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO) لعام 2032 |

8.83 مليار دولار أمريكي |

سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO) يتميز بمشهد تنافسي تقوده شركات عالمية رائدة بقدرات متقدمة في الأبحاث قبل السريرية. الشركات الرئيسية مثل Charles River Laboratories، وIQVIA، وICON plc، وLabcorp، وEvotec، وCrown Bioscience، وTaconic Biosciences، وGemPharmatech، وBiocytogen، وPsychoGenics، وJanvier Labs تعزز مواقعها من خلال نماذج متنوعة في الجسم الحي، والامتثال لمعايير GLP في علم السموم، والتخصص في مجالات علاجية. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ 40%، مدعومة بنشاط قوي في البحث والتطوير الدوائي وبنية تحتية واسعة لمنظمات الأبحاث التعاقدية، تليها أوروبا بحصة 28% وآسيا والمحيط الهادئ بحصة 22%، مما يعكس التوسع السريع في الأبحاث الطبية الحيوية وقدرات الاستعانة بمصادر خارجية منخفضة التكلفة.

رؤى السوق

- تم تقدير قيمة سوق منظمة الأبحاث التعاقدية في الجسم الحي (CRO) بـ 5.31 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 8.83 مليار دولار أمريكي بحلول عام 2032، مسجلة معدل نمو سنوي مركب يبلغ 6.56% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الإنفاق على الأبحاث والتطوير قبل السريرية، وتوسيع خطوط الأنابيب في علم الأورام، وزيادة الاستعانة بمصادر خارجية للدراسات المعقدة في الجسم الحي لتقليل التكاليف وتسريع جداول التطوير.

- تشمل الاتجاهات الرئيسية التبني السريع لنماذج حيوانية متقدمة مثل الفئران المؤنسنة وأنظمة PDX، إلى جانب التكامل المتزايد للأدوات الرقمية وتقنيات التصوير والتحليلات المدفوعة بالذكاء الاصطناعي لتعزيز دقة الدراسات.

- يتميز المشهد التنافسي بلاعبين رئيسيين مثل Charles River Laboratories، وIQVIA، وICON plc، وLabcorp، وEvotec، وCrown Bioscience، وTaconic Biosciences، وGemPharmatech، مدعومين بتوسيع محافظ الخدمات وشبكات البحث العالمية.

- إقليمياً، تتصدر أمريكا الشمالية بحصة 40%، تليها أوروبا بنسبة 28% وآسيا والمحيط الهادئ بنسبة 22%، بينما يهيمن قطاع القوارض من حيث النوع بحصة تقارب 65% بسبب التطبيق الواسع في الأبحاث المبكرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب النوع

يسيطر قطاع القوارض على سوق CRO في الجسم الحي، حيث يمثل حوالي 65% من الحصة بسبب استخدامه الواسع في دراسات الفعالية المبكرة، السمية، والدراسات الدوائية الحركية. تظل القوارض النموذج المفضل لأنها فعالة من حيث التكلفة، ومتميزة جينياً، ومناسبة لمجموعة واسعة من التحقيقات العلاجية. النماذج غير القوارض، رغم أهميتها للسمية التنظيمية المتقدمة، تمثل جزءًا أصغر من السوق بسبب التكاليف الأعلى ومتطلبات التعامل الأكثر صرامة. يعزز النمو في الأبحاث القائمة على القوارض من خلال زيادة خطوط الأنابيب قبل السريرية والاعتماد المتزايد على النماذج الفأرية المؤنسنة والمعدلة وراثياً.

- على سبيل المثال، طورت Biocytogen أكثر من 4,390 نموذجًا من الفئران والجرذان المعدلة وراثياً (بما في ذلك الأنواع المؤنسنة والمفتقرة للمناعة) لتسريع تطوير الأدوية.

حسب دلالة المرض

يعتبر علم الأورام هو الدلالة المرضية الرائدة، حيث يساهم بحوالي 45% من حصة السوق، مدفوعًا بزيادة انتشار السرطان عالميًا وارتفاع تطوير الأدوية المناعية للأورام. تظل نماذج الزرع الورمي، والنماذج المتجانسة، ونماذج PDX مركزية في تقييم الاستجابات العلاجية واكتشاف العلامات البيولوجية. تشكل حالات الجهاز العصبي المركزي ثاني أكبر قطاع، مدعومة بالطلب على علاجات الاضطرابات التنكسية العصبية. في الوقت نفسه، تستمر دراسات السكري والسمنة في التوسع مع زيادة عبء الأمراض الأيضية. يعزز هيمنة علم الأورام الاستثمارات الصيدلانية في العلاجات المستهدفة والحاجة إلى التحقق القوي من الفعالية في الجسم الحي.

- على سبيل المثال، يحتفظ مختبر جاكسون (JAX) بمجموعة واسعة ومصدقة من مئات نماذج الزرع الورمي المشتقة من المرضى (PDX)، بما في ذلك أكثر من 350 متاحة للدراسات الفعالية قبل السريرية، مما يتيح الفحص قبل السريري للعوامل المستهدفة والمناعية.

حسب نوع GLP

يقود قطاع غير GLP السوق بحصة تقدر بـ 55%، حيث تسبق دراسات الفعالية المبكرة واستكشاف السمية عادة الدراسات التنظيمية الرسمية. توفر عمليات العمل غير GLP أوقات استجابة أسرع، وتكاليف أقل، ومرونة أكبر، مما يجذب شركات التكنولوجيا الحيوية التي تسعى لتحسين المرشحين قبل السريرية. على النقيض من ذلك، يستمر قطاع السمية GLP في النمو بثبات، مدعومًا بزيادة تقديمات IND وزيادة الرقابة التنظيمية. يزيد الطلب على الدراسات المتوافقة مع GLP من خلال توسع العلاجات البيولوجية والعلاجات القائمة على الخلايا التي تتطلب تقييمات سلامة صارمة. معًا، يشكل كلا القطاعين عملية عمل تكاملية داخل نظام CRO البيئي.

محركات النمو الرئيسية

زيادة الاستثمارات في البحث والتطوير قبل السريري

تدفع زيادة الإنفاق على البحث والتطوير قبل السريري وتوسيع خطوط تطوير الأدوية بشكل كبير سوق CRO في الجسم الحي. تقوم شركات الأدوية والتكنولوجيا الحيوية بالاستعانة بمصادر خارجية للدراسات المبكرة لتسريع التحقق من المرشحين وتقليل التكاليف التشغيلية الثابتة. يزيد نمو خطوط تطوير الأورام، والجهاز العصبي المركزي، والأمراض الأيضية من الطلب على الخبرة المتخصصة في الجسم الحي. تشجع زيادة تقديمات IND والضغط لتقصير جداول التطوير على الاعتماد المتزايد على CROs ذات المرافق المتقدمة، مما يمكن الرعاة من تحسين الكفاءة وتركيز الموارد الداخلية على الابتكار الأساسي.

- على سبيل المثال، تُبلغ WuXi AppTec عن تعاونها مع ما يقرب من 6000 عميل عالمي في مجال الأدوية والتكنولوجيا الحيوية عبر أكثر من 30 دولة، مما يدعم حجمًا كبيرًا من مشاريع الاكتشاف المبكر والدراسات قبل السريرية في الجسم الحي.

التطورات في نماذج الحيوانات

تشهد نماذج الحيوانات تطورات سريعة تشمل الفئران المؤنسنة، وأنظمة PDX، والكائنات المعدلة بواسطة CRISPR، مما يعزز النمو القوي للسوق. تُحسن هذه النماذج دقة الترجمة وتدعم أبحاث الأمراض المعقدة، خاصة في علم الأورام وعلم المناعة. تقدم CROs التي تدمج التسلسل الجيني المتقدم، وأدوات التصوير، وتحليلات العلامات الحيوية بيانات عالية الجودة وتقلل من الفشل السريري. مع توسع أنواع الأدوية لتشمل البيولوجيات، والعلاج الخلوي، والعلاج الجيني، يعتمد الرعاة بشكل متزايد على CROs التي تقدم منصات متطورة في الجسم الحي لتحسين التنبؤ بأداء العلاج.

- على سبيل المثال، تُبلغ Taconic Biosciences عن امتلاكها مكتبة تحتوي على أكثر من 20,600 نموذج معدل وراثيًا (GEMs) تشمل سلالات الفئران والجرذان المعدلة وراثيًا والمُحذوفة الجينات والمؤنسنة.

زيادة الطلب التنظيمي على دراسات السمية

تؤدي المتطلبات التنظيمية العالمية الأكثر صرامة لتقييم السلامة إلى تسريع الطلب على دراسات السمية GLP القائمة على CRO. تتطلب هذه الدراسات مرافق متخصصة، وعمليات عمل مُعتمدة، وفنيين ذوي خبرة تفتقر إليها العديد من شركات الأدوية الحيوية داخليًا. يضمن الاستعانة بمصادر خارجية التوافق التنظيمي، والتوثيق الموثوق، وبدء الدراسة بكفاءة. تزايد الطلبات المقدمة للبيولوجيات والعلاجات المتقدمة يزيد من الحاجة إلى حزم السمية الشاملة. CROs التي تقدم الدعم المتكامل في علم الأدوية السلامة، والسمية، والدعم التنظيمي في وضع جيد للاستفادة من الطلب المتزايد على الاستعانة بمصادر خارجية عبر خطوط التطوير المبكرة.

الاتجاهات والفرص الرئيسية

اعتماد التقنيات الرقمية والمعتمدة على الذكاء الاصطناعي

يمثل دمج الذكاء الاصطناعي، والأتمتة، والمراقبة الرقمية اتجاهًا رئيسيًا يخلق فرصًا جديدة لـ CROs في الجسم الحي. تحسن التحليلات القائمة على الذكاء الاصطناعي تصميم الدراسات، وتسريع تفسير البيانات، وتعزيز القابلية للتكرار. تقلل أنظمة المراقبة الآلية من الأخطاء البشرية وتُحسن تقييم السلوك. تدعم منصات علم الأمراض الرقمي والتصوير تحليلًا أعمق للعلامات الحيوية. يفضل الرعاة بشكل متزايد CROs التي تستخدم الأدوات الرقمية المتقدمة لتحسين الشفافية والكفاءة. يتيح هذا التحول لـ CROs تقديم مجموعات بيانات أغنى، وتقديم خدمات متميزة، وتأمين شراكات استراتيجية طويلة الأمد.

- على سبيل المثال، يستخدم سير عمل علم الأمراض الرقمي الخاص بـ Explicyte في علم المناعة والأورام نظامي Ventana Discovery XT الآليين ويمكنه معالجة ما يصل إلى 200 عينة أسبوعيًا، بما في ذلك مصفوفات الأنسجة الدقيقة، مع بروتوكولات تلوين آلية.

زيادة الطلب على الخبرة العلاجية المتخصصة

يزيد الطلب المتزايد على التخصص في مجالات العلاج—خاصة في علم المناعة والأورام، والأمراض النادرة، والاضطرابات العصبية—من الفرص القوية لـ CROs. يبحث الرعاة عن شركاء لديهم خبرة عميقة في النماذج، وقدرات تصوير متقدمة، ومعرفة بالعلامات الحيوية الخاصة بالأمراض. يزيد نمو خطوط العلاج الخلوي والجيني من الحاجة إلى دراسات معقدة في الجسم الحي، بما في ذلك تقييم التوزيع الحيوي والسمية طويلة الأمد. تكتسب CROs المتخصصة التي تقدم خبرة مستهدفة ميزة تنافسية. مع توسع الطب الدقيق، تستفيد CROs التي تقدم استراتيجيات مخصصة في الجسم الحي تتماشى مع آليات الأمراض من الطلب المستمر على الاستعانة بمصادر خارجية.

- على سبيل المثال، تحتفظ شركة Champions Oncology ببنك نماذج أورام موصوفة جزيئيًا يضم أكثر من 1,400 نموذج أورام صلبة ونماذج دموية حية، مما يدعم أبحاث المناعة المتقدمة والعلاج الخلوي.

التحديات الرئيسية

الضغوط الأخلاقية والتنظيمية على استخدام الحيوانات

تفرض اللوائح الأخلاقية المتزايدة والتدقيق المتزايد في أبحاث الحيوانات تحديات على مقدمي الخدمات البحثية في الجسم الحي. يتطلب الامتثال لمعايير الرفاهية استثمارات كبيرة في تحسين المرافق، والتوثيق، وتدريب الموظفين. كما أن الاختلافات العالمية في إرشادات أبحاث الحيوانات تعقد تنفيذ الدراسات المتناغمة. يجب على مقدمي الخدمات البحثية دمج الممارسات المحسنة واستكشاف طرق بديلة مثل أنظمة العضو على شريحة أو الأنظمة المختبرية. في حين أن هذه المتطلبات ضرورية للبحث المسؤول، فإنها تزيد من تعقيد العمليات، وتطيل جداول المشاريع الزمنية، وترفع التكاليف عبر البرامج قبل السريرية.

التكاليف العالية والتوافر المحدود للنماذج المتخصصة

تظل التكلفة العالية للدراسات في الجسم الحي، خاصة تلك التي تشمل الرئيسيات أو النماذج البشرية، تحديًا كبيرًا. تتطلب النماذج المتخصصة بنية تحتية متقدمة، وموظفين مهرة، وبيئات محكمة، مما يحد من القدرة العالمية. الطلب على علم السموم في الرئيسيات غير البشرية يتجاوز العرض، مما يخلق فترات انتظار طويلة واختناقات. تواجه الشركات البيوتكنولوجية الصغيرة حواجز مالية للوصول إلى قدرات في الجسم الحي الممتازة. يكافح مقدمو الخدمات البحثية لتوسيع العمليات دون المساس بالجودة، مما يؤدي إلى قيود في القدرة يمكن أن تؤخر جداول تطوير المراحل المبكرة وقرارات الاستعانة بمصادر خارجية.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق مقدمي الخدمات البحثية في الجسم الحي، حيث تمثل 40% من الإيرادات العالمية. تستفيد المنطقة من نظام بيئي صيدلاني قوي، وإنفاق عالٍ على البحث والتطوير، وبنية تحتية لمقدمي الخدمات البحثية متوافقة مع ممارسات المختبر الجيدة. يعزز وجود اللاعبين الرئيسيين في الصناعة، والاستخدام الواسع للنماذج الحيوانية المتقدمة، والطلب المتزايد على خدمات علم السموم المتخصصة من قيادة السوق. تساهم الأطر التنظيمية المواتية والاستثمار المستمر في اكتشاف الأدوية في تسريع أنشطة الاستعانة بمصادر خارجية. كما أن التوسع السريع في خطوط أبحاث الأورام والعلاج المناعي يعزز من هيمنة المنطقة، مما يخلق طلبًا مستدامًا على خدمات البحث في الجسم الحي عالية الجودة.

أوروبا

تمثل أوروبا 28% من سوق مقدمي الخدمات البحثية في الجسم الحي، مدعومة بقطاع التكنولوجيا الحيوية القوي، والتعاون الأكاديمي-الصناعي القوي، والمعايير التنظيمية الشاملة. تظل دول مثل ألمانيا، وفرنسا، والمملكة المتحدة مساهمين رئيسيين بفضل مرافقها البحثية المتقدمة والاستثمار المتزايد في العلوم الانتقالية. يسرع التركيز المتزايد على الأمراض النادرة، والعلاج الخلوي، والطب الشخصي الطلب على الخبرة المتخصصة في الجسم الحي. على الرغم من اللوائح الأخلاقية الصارمة التي تحكم أبحاث الحيوانات، تواصل المنطقة توسيع بصمتها في الاستعانة بمصادر خارجية من خلال قدرات علم السموم المتوافقة مع ممارسات المختبر الجيدة. يساهم الابتكار الصيدلاني المتزايد والتمويل الحكومي الداعم في نمو السوق المستمر.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 22% وهي الأسرع نموًا بين المناطق، مدفوعة بتوسع الأبحاث الطبية الحيوية، والاستعانة بمصادر خارجية بتكلفة فعالة، واعتماد متزايد للنماذج الحيوانية المتقدمة. تقود الصين، والهند، وكوريا الجنوبية، واليابان النشاط الإقليمي باستثمارات كبيرة في البنية التحتية قبل السريرية وتطوير الأدوية المحلية المتزايد. تعزز مقدمو الخدمات البحثية العالمية التنافسية، والسياسات الحكومية الداعمة، وزيادة نشاط التجارب السريرية من النمو الإقليمي. تجذب مزايا التكلفة في المنطقة وسرعة تنفيذ المشاريع شركات الأدوية الغربية التي تسعى إلى حلول قبل سريرية قابلة للتوسع. يستمر توسع أبحاث الأورام، والأمراض الأيضية، والعلاج الجيني في تعزيز الطلب على خدمات مقدمي الأبحاث في الجسم الحي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 6% من سوق CRO في الجسم الحي، مدعومة بنمو الاستثمارات الصيدلانية وتحسين القدرات البحثية في دول مثل البرازيل والمكسيك والأرجنتين. تقدم المنطقة تكاليف تشغيل تنافسية وقاعدة متنامية من المرافق قبل السريرية، مما يتيح زيادة الاستعانة بمصادر خارجية من مطوري الأدوية العالميين والإقليميين. تسهم التطورات في علم السموم ونماذج الأمراض المعدية والتوافق التنظيمي مع المعايير الدولية في تعزيز مصداقية السوق. على الرغم من أن الفجوات في البنية التحتية والقدرات المحدودة ذات التعقيد العالي لا تزال تشكل تحديات، إلا أن الاستثمار المستمر في البحث الطبي الحيوي من المتوقع أن يعزز المشاركة الإقليمية في الأنشطة العالمية لـ CRO في الجسم الحي.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 4% من السوق، مما يعكس اعتمادًا في المراحل المبكرة ولكنه يتوسع بشكل مطرد في البحث قبل السريري المستعان به من الخارج. يدعم النمو زيادة الاستثمارات في الابتكار الصحي، وارتفاع الاهتمام بالتكنولوجيا الحيوية، والجهود المبذولة لتطوير بنية تحتية بحثية متوافقة مع GLP في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا. يتزايد الطلب في المنطقة على الدراسات في الجسم الحي بسبب ارتفاع انتشار الأمراض المزمنة وتوسع تصنيع الأدوية. ومع ذلك، فإن الخبرة المحلية المحدودة وقيود البنية التحتية تقيد العمليات واسعة النطاق. من المتوقع أن تعزز المبادرات الحكومية المستمرة والشراكات البحثية تدريجيًا من وجود السوق.

تقسيمات السوق

حسب النوع

حسب دلالة المرض

- الأورام

- حالات الجهاز العصبي المركزي

- السكري

- السمنة

حسب نوع GLP

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق CRO في الجسم الحي بمزيج من القادة العالميين ومقدمي الخدمات الإقليميين المتخصصين واللاعبين الناشئين الذين يركزون على نماذج الأمراض المعقدة وخدمات علم السموم المتقدمة. تحافظ الشركات الكبرى مثل Charles River Laboratories وIQVIA وICON plc وLabcorp وEnvigo وTaconic Biosciences وCrown Bioscience وEvotec وGemPharmatech وBiocytogen على مواقع سوقية قوية من خلال بنية تحتية بحثية واسعة، ومجموعة خدمات متنوعة، وشراكات طويلة الأمد مع شركات الأدوية والتكنولوجيا الحيوية. تستثمر هذه الشركات بشكل كبير في توسيع النماذج البشرية، ومنصات PDX، وأنظمة CRISPR، وقدرات البيانات الرقمية لتحسين جودة الدراسة وتقليل جداول التطوير. يشمل السوق أيضًا مقدمي خدمات متخصصين مثل PsychoGenics وJanvier Labs وCaidya، الذين يركزون على نماذج الجهاز العصبي المركزي والأورام والأمراض الأيضية. تتكثف المنافسة مع سعي CROs إلى الاستحواذات الاستراتيجية والتوسع الجغرافي والتكامل التكنولوجي لتلبية الطلب المتزايد على الدراسات المعقدة في الجسم الحي، وعلم السموم المتوافق مع GLP، والحلول قبل السريرية المتكاملة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- إيفوتيك

- تاكونيك بيوساينسز، إنك.

- جيمفارماتك

- آيكون بي إل سي

- بيوسيتوجين بوسطن كورب

- كراون بيوساينس

- جانفيير لابز

- سايكوجينيكس إنك.

- آي كيو في آي إنك.

- مختبرات تشارلز ريفر

التطورات الأخيرة

- في يوليو 2025، شكلت إنوسر وكونيكتيد-باثولوجي وبولفارم شراكة استراتيجية تهدف إلى توسيع خدمات ما قبل السريرية وعلم الأمراض النسيجي عبر نماذج متعددة الأنواع في الجسم الحي.

- في مارس 2024، أطلقت أغاثوس بيولوجيكس، وهي شركة مقرها نورث داكوتا في فارجو، خدمة إنتاج الفيروسات المرتبطة بالغدة الدرقية المؤتلفة (rAAV) باستخدام خط الخلايا الخاص بها AE1-BHK، وسجلت أول عملية بيع لـ rAAV إلى CRO Genovac ومنظمة تصنيع عقود.

- في نوفمبر 2023، قدمت كراون بيوساينس، وهي شركة تابعة لـ JSR Life Sciences، OrganoidXplore™، وهي منصة فحص لوحات العضويات عالية السرعة وذات الصلة السريرية مصممة لتسريع اكتشاف أدوية الأورام قبل السريرية.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على النوع، دلالة المرض، نوع GLP و الجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتعامل مع تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في التوسع مع زيادة شركات الأدوية والتكنولوجيا الحيوية في الاستعانة بمصادر خارجية للدراسات ما قبل السريرية في الجسم الحي لتسريع جداول التطوير الزمنية.

- سيزداد الطلب على النماذج الحيوانية المتقدمة، بما في ذلك الأنظمة المؤنسنة والمُهندسة بتقنية CRISPR، بسرعة لتحسين دقة الترجمة.

- سيعزز دمج الذكاء الاصطناعي والأتمتة والمراقبة الرقمية جودة البيانات ويسهل سير العمل في الدراسات عبر CROs.

- ستظل الأورام واضطرابات الجهاز العصبي المركزي والأمراض الأيضية مجالات البحث المهيمنة التي تدفع الاستخدام المستمر لنماذج الجسم الحي.

- ستشهد خدمات السمية GLP زيادة في الطلب مع تزايد المتطلبات التنظيمية للبيولوجيات المعقدة والعلاجات الجينية.

- ستعزز منطقة آسيا والمحيط الهادئ موقعها كمنطقة ذات نمو مرتفع بسبب توسع البنية التحتية الطبية الحيوية وتكاليف الاستعانة بمصادر خارجية التنافسية.

- ستزداد التعاونات الاستراتيجية بين CROs وشركات الأدوية والمؤسسات الأكاديمية لدعم تطوير النماذج المتقدمة.

- ستشتد عمليات الدمج والاستحواذ مع سعي CROs العالمية إلى توسيع القدرات والوصول الجغرافي.

- ستدفع الضغوط الأخلاقية والتنظيمية إلى الاستثمار في الممارسات المحسنة والأساليب البديلة المعتمدة.

- ستكتسب CROs التي تقدم خبرة علاجية متخصصة وحلول ما قبل السريرية المتكاملة ميزة تنافسية في الشراكات طويلة الأجل.