نظرة عامة على السوق

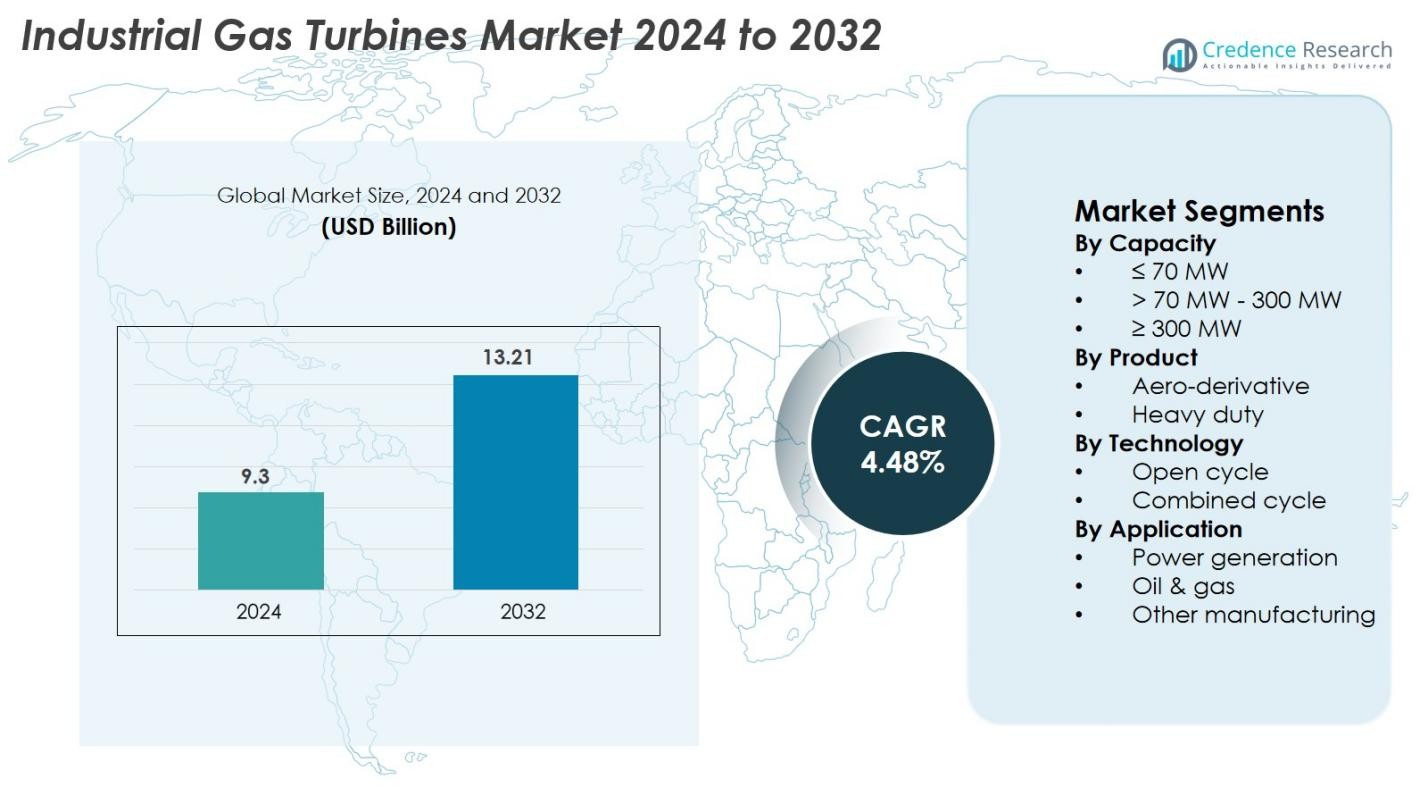

تم تقدير حجم سوق توربينات الغاز الصناعية بقيمة 9.3 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.21 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.48٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق توربينات الغاز الصناعية 2024 |

9.3 مليار دولار أمريكي |

| سوق توربينات الغاز الصناعية، معدل النمو السنوي المركب |

4.48٪ |

| حجم سوق توربينات الغاز الصناعية 2032 |

13.21 مليار دولار أمريكي |

يتم تحفيز سوق توربينات الغاز الصناعية من خلال المشاركة القوية من قبل الشركات المصنعة الرائدة، بما في ذلك GE Vernova وSiemens Energy وMitsubishi Power وBaker Hughes وHarbin Electric وDoosan وCapstone Green Energy وIHI Corporation وBharat Heavy Electricals وAnsaldo Energia وDestinus Energy وFlex Energy Solutions. تركز هذه الشركات على التوربينات عالية الكفاءة، والنماذج الجاهزة للهيدروجين، وأنظمة المراقبة الرقمية، واتفاقيات الخدمة طويلة الأجل لتعزيز وجودها العالمي. إقليمياً، تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 36٪، مدعومة بالتصنيع السريع وزيادة الطلب على الطاقة، تليها أمريكا الشمالية بنسبة 32٪ بسبب البنية التحتية القوية للغاز الطبيعي ومبادرات التحديث، بينما تحتل أوروبا 27٪، مدفوعة بجهودها المتسارعة في إزالة الكربون.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق توربينات الغاز الصناعية بقيمة 9.3 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.21 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.48٪ خلال فترة التوقعات.

- ينمو السوق بسبب زيادة الطلب على الكهرباء، وتحديث البنية التحتية للطاقة الحرارية، وزيادة اعتماد أنظمة الدورة المركبة عالية الكفاءة، حيث يحتل القطاع >70 ميجاوات–300 ميجاوات أكثر من 51٪ من الحصة.

- تشمل الاتجاهات الرئيسية التبني السريع للتوربينات الجاهزة للهيدروجين، وتقنيات المراقبة الرقمية، وتوسيع حلول الطاقة الهجينة المتجددة والغازية عبر التطبيقات الصناعية.

- تركز الشركات الرائدة مثل GE Vernova وSiemens Energy وMitsubishi Power وBaker Hughes وHarbin Electric وDoosan على تحسين الكفاءة، والتوافق مع الهيدروجين، واتفاقيات الخدمة طويلة الأجل، واستراتيجيات تحديث الأسطول.

- إقليمياً، تهيمن منطقة آسيا والمحيط الهادئ بحصة تبلغ حوالي 36٪ بسبب التصنيع السريع، تليها أمريكا الشمالية بنسبة 32٪ مدعومة بالبنية التحتية القوية للغاز الطبيعي، بينما تمثل أوروبا 27٪ مدفوعة بمبادرات إزالة الكربون واستبدال محطات الفحم.

تحليل تقسيم السوق

حسب السعة

يهيمن قطاع >70 ميجاوات – 300 ميجاوات على سوق توربينات الغاز الصناعية حسب السعة، حيث يمثل 51٪ من حصة السوق في عام 2024. يقود هذا القطاع بسبب انتشاره الواسع في المصانع الصناعية الكبيرة، ومرافق التوليد المشترك للطاقة والحرارة (CHP)، وتوليد الطاقة على نطاق المرافق. إن كفاءته العالية، وإنتاجه المستقر، وملاءمته لعمليات الحمل الأساسي المستمرة تجعله الخيار المفضل للصناعات التي تسعى للحصول على حلول طاقة موثوقة. تعزز الاستثمارات المتزايدة في تحديث الشبكات وزيادة الطلب على الكهرباء في الاقتصادات الناشئة نمو هذا النطاق السعوي.

- على سبيل المثال، حققت توربينات الغاز Siemens Energy SGT5-9000HL في محطة توليد الطاقة Keadby 2 في المملكة المتحدة كفاءة صافية قياسية عالمية بلغت 64.18% في وضع الدورة المركبة ولديها إجمالي إنتاج للمحطة يقارب 850 ميجاوات، كما تم التحقق من ذلك بواسطة موسوعة غينيس للأرقام القياسية في مايو 2024.

حسب المنتج

في فئة المنتجات، تحتل توربينات الغاز الثقيلة الموقع المهيمن بحصة سوقية تبلغ 62% في عام 2024. تُفضل هذه التوربينات لتصميمها القوي، وعمرها الطويل، وقدرتها على العمل في ظروف صناعية قاسية بكفاءة حرارية عالية. تُستخدم النماذج الثقيلة على نطاق واسع في محطات الطاقة الكبيرة، والمرافق البتروكيماوية، وأنظمة التدفئة المركزية. يستمر النمو في التصنيع، وتوسيع المشاريع الكبيرة للمرافق، والاعتماد المتزايد على تكوينات الدورة المركبة في دفع الطلب على هذا القطاع، مما يجعله العمود الفقري لتطبيقات الطاقة الصناعية الثقيلة.

- على سبيل المثال، تولد توربينات الغاز MGT8000 من MAN Energy Solutions ما يصل إلى 18 ميجاوات من الطاقة الكهربائية وهي مصممة للتركيبات المشتركة للحرارة والطاقة.

حسب التكنولوجيا

بناءً على التكنولوجيا، يتصدر قطاع الدورة المركبة سوق توربينات الغاز الصناعية بحصة 58% في عام 2024، وذلك بفضل كفاءته العالية بشكل ملحوظ وانبعاثاته المنخفضة مقارنة بأنظمة الدورة المفتوحة. تدمج محطات الدورة المركبة بين توربينات الغاز والبخار لتعظيم استخراج الطاقة، مما يجعلها شائعة في المناطق التي تركز على إزالة الكربون وكفاءة الطاقة. القدرة على تقديم إنتاج أعلى مع تقليل استهلاك الوقود تدفع الاعتماد عبر المرافق والصناعات الكبيرة. يستمر الضغط التنظيمي المتزايد لتقليل البصمة الكربونية والحاجة إلى توليد طاقة فعّال من حيث التكلفة في تسريع الطلب على تكنولوجيا الدورة المركبة.

محركات النمو الرئيسية

ارتفاع الطلب العالمي على الكهرباء والتوسع الصناعي

يتم دفع سوق توربينات الغاز الصناعية بشكل كبير بسبب الطلب العالمي المتزايد على الكهرباء، الذي يغذيه التحضر السريع، وارتفاع عدد السكان، وتوسع الأنشطة الصناعية. تستثمر الاقتصادات النامية في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا بشكل كبير في محطات الطاقة الجديدة لمعالجة الفجوات المتزايدة بين العرض والطلب، مما يعزز بشكل مباشر تركيب التوربينات. تعتمد الصناعات مثل البتروكيماويات والمعادن والكيماويات والتصنيع بشكل متزايد على توربينات الغاز عالية الكفاءة لضمان الطاقة غير المنقطعة والموثوقية التشغيلية. تسرع الحاجة إلى حلول طاقة مرنة وسريعة البدء يمكنها موازنة تقلبات الطاقة المتجددة من نمو السوق. تقدم توربينات الغاز مزايا مثل الانبعاثات الأقل من الفحم، وكفاءة الوقود التنافسية، والاستقرار التشغيلي القوي، مما يجعلها خيارًا مفضلًا لأنظمة الطاقة الحديثة. بالإضافة إلى ذلك، تستمر برامج تطوير البنية التحتية التي تقودها الحكومة، ومبادرات الكهرباء، وبرامج تحديث الصناعة في تعزيز اعتماد توربينات الغاز في كل من المرافق والإعدادات الصناعية.

- على سبيل المثال، توفر توربينات LM6000 من GE قدرة إنتاجية تبلغ 56 ميجاوات وتدعم أوقات بدء تشغيل أقل من 5 دقائق، مما يتيح توازن الشبكة السريع خلال تقلبات الطاقة المتجددة.

التحول نحو تقنيات الطاقة النظيفة ومنخفضة الانبعاثات

يُعتبر الدفع العالمي نحو إزالة الكربون محفزًا رئيسيًا لنمو توربينات الغاز الصناعية، حيث تنتقل الشركات والحكومات من الطاقة المعتمدة على الفحم إلى الغاز الطبيعي الأنظف. تنتج توربينات الغاز انبعاثات أقل بكثير من CO₂ وNOx وSOx، مما يجعلها متوافقة مع أهداف الاستدامة واللوائح البيئية الصارمة. تقوم العديد من الدول بتطبيق معايير الانبعاثات وتفويضات الطاقة الخضراء التي تشجع الصناعات على تبني حلول الطاقة المعتمدة على الغاز، مما يخلق زخمًا قويًا في السوق. بالإضافة إلى ذلك، تلعب توربينات الغاز دورًا حيويًا في دعم دمج الطاقة المتجددة من خلال توفير قدرات زيادة سريعة تثبت الشبكات خلال تقلبات إنتاج الطاقة الشمسية والرياح. كما أن قدرتها على العمل في تكوينات الدورة المركبة تعزز من كفاءتها، مما يجعلها حلاً قابلاً للتطبيق للصناعات كثيفة الطاقة التي تهدف إلى تقليل بصمتها الكربونية. كما أن ظهور التوربينات الجاهزة للهيدروجين يوسع من الإمكانات طويلة الأجل لهذا القطاع، مما يدعم مسارات إزالة الكربون المستقبلية.

- على سبيل المثال، تحقق توربينات SGT-800 من Siemens Energy انبعاثات NOx منخفضة تصل إلى 15 جزء في المليون باستخدام تقنية الانبعاثات المنخفضة الجافة (DLE) ويمكن أن تعمل بنسبة تصل إلى 75% من الهيدروجين في مزيج الوقود.

التقدم التكنولوجي وتحسين الكفاءة

يُعتبر الابتكار التكنولوجي المستمر محركًا رئيسيًا للنمو، حيث يطور المصنعون توربينات متقدمة تقدم إنتاج طاقة أعلى، ومعدلات حرارة محسنة، وفترات صيانة ممتدة. تدمج التوربينات الحديثة مواد متطورة، وأنظمة مراقبة رقمية، وتقنيات تبريد متقدمة، وتحليلات تنبؤية لتحسين الأداء وتقليل وقت التوقف. يعزز الاتجاه نحو أنظمة الدورة المركبة عالية الكفاءة السوق بشكل أكبر، حيث يمكن لهذه التقنيات تحقيق كفاءات تتجاوز 60%، مما يجعلها واحدة من أكثر خيارات الطاقة الحرارية فعالية من حيث التكلفة عالميًا. كما يستثمر المصنعون الأصليون في قدرات الوقود المرنة، مما يتيح للتوربينات العمل على الغاز الطبيعي والغاز الطبيعي المسال والغاز الصناعي ومزيجات الهيدروجين. تعزز هذه التطورات الجدوى السوقية لتوربينات الغاز في تطبيقات صناعية متنوعة، من النفط والغاز إلى توليد الطاقة والصناعات التحويلية. تشجع الاقتصاديات المحسنة لدورة الحياة وتكاليف التشغيل المخفضة الصناعات على استبدال أنظمة البخار والديزل القديمة بحلول توربينية حديثة عالية الكفاءة.

الاتجاهات والفرص الرئيسية

التوربينات الجاهزة للهيدروجين ومسارات إزالة الكربون

يُعتبر التحول نحو التوربينات الجاهزة للهيدروجين اتجاهًا ناشئًا رئيسيًا في سوق توربينات الغاز الصناعية، مدفوعًا بالسعي العالمي نحو أنظمة الطاقة المحايدة للكربون. يعمل المصنعون بنشاط على تطوير توربينات قادرة على العمل بمزائج هيدروجين تتراوح من 30% إلى 100%، مما يتيح للصناعات الانتقال تدريجيًا من الغاز الطبيعي إلى الوقود الخالي من الكربون. يفتح هذا الاتجاه فرصًا طويلة الأجل كبيرة، خاصة في المناطق التي تستثمر بشكل كبير في إنتاج الهيدروجين الأخضر مثل أوروبا واليابان والشرق الأوسط. تلعب التوربينات المتوافقة مع الهيدروجين دورًا محوريًا في محطات الطاقة الهجينة المستقبلية والمجمعات الصناعية حيث يكون تقليل الانبعاثات أولوية. تسرع المبادرات العامة والخاصة لبناء بنية تحتية للهيدروجين، جنبًا إلى جنب مع صناديق إزالة الكربون التي تبلغ قيمتها مليارات الدولارات، من وتيرة التبني. مع تصاعد الالتزامات المناخية العالمية، تُعتبر توربينات الغاز القادرة على استخدام الهيدروجين عوامل تمكين رئيسية للطاقة الصناعية النظيفة، مما يوفر فرصة نمو كبيرة للمصنعين والمرافق.

- على سبيل المثال، أثبتت توربينات H-Class من GE نجاحها في العمل على مزيج وقود يحتوي على ما يصل إلى 50% من الهيدروجين ويتم تصميمها لتكون قادرة على العمل بنسبة 100% من الهيدروجين.

الرقمنة، الصيانة التنبؤية، ومحطات الطاقة الذكية

اتجاه رئيسي آخر يشكل السوق هو التبني السريع للتقنيات الرقمية، بما في ذلك أجهزة استشعار إنترنت الأشياء، التشخيصات المدفوعة بالذكاء الاصطناعي، وأنظمة مراقبة الأداء القائمة على السحابة. تتيح الرقمنة الحصول على رؤى في الوقت الحقيقي حول عمليات التوربينات، الصيانة التنبؤية، والكشف السريع عن الأعطال، مما يقلل بشكل كبير من وقت التوقف غير المجدول. يقوم منتجو الطاقة والمشغلون الصناعيون بدمج التوائم الرقمية بشكل متزايد لمحاكاة سلوك التوربينات، تحسين الأداء، وتعزيز إدارة دورة الحياة. هذه التقنيات الذكية تحسن كفاءة الوقود، تقلل الانبعاثات، وتخفض تكاليف الصيانة، مما يجعل التوربينات الرقمية استثمارًا جذابًا. تقدم الشركات المصنعة أيضًا خدمات إدارة الأصول عن بُعد، مما يتيح المراقبة المستمرة لأساطيل التوربينات عبر مواقع متعددة. مع انتقال الصناعات نحو محطات الطاقة الذكية وشبكات الطاقة المترابطة، توفر الرقمنة فرصًا قوية لتحسين العمليات وتحسين التكاليف على المدى الطويل. يتماشى هذا الاتجاه مع التحول العالمي الأوسع نحو الصناعة 4.0 ومنصات الذكاء الطاقوي.

- على سبيل المثال، يوفر نظام InSight Connect من Solar Turbines مراقبة مستمرة لأكثر من 2000 توربين مثبت ويعالج أكثر من 20 مليون نقطة بيانات يوميًا.

التحديات الرئيسية

تقلب أسعار الغاز الطبيعي وعدم اليقين في إمدادات الوقود

أحد التحديات الرئيسية التي تواجه سوق التوربينات الغازية الصناعية هو تقلب أسعار الغاز الطبيعي، مما يؤثر بشكل مباشر على تكاليف التشغيل وجدوى توليد الطاقة القائم على التوربينات. تسبب النزاعات الجيوسياسية، قيود سلسلة التوريد، وتقلبات الطلب على الغاز الطبيعي المسال تحركات سعرية غير متوقعة، مما يخلق حالة من عدم اليقين للصناعات التي تعتمد على تكاليف الوقود المستقرة. في المناطق ذات البنية التحتية المحدودة للغاز الطبيعي، تعيق نقص الإمدادات التبني الواسع. يمكن أن تقلل الارتفاعات المفاجئة في أسعار الوقود من تنافسية تكلفة التوربينات الغازية مقارنة بالفحم أو الطاقة المتجددة، مما يؤثر على قرارات الاستثمار. بالإضافة إلى ذلك، لا تزال صورة الانتقال طويل الأمد للوقود غير واضحة حيث توازن الدول بين الاعتماد على الغاز الطبيعي والأهداف المتجددة. هذه الحالة من عدم الاستقرار تعقد تخطيط القدرات، التنبؤ المالي، وتنفيذ المشاريع للمستخدمين الصناعيين والمرافق التي تخطط لتركيب توربينات جديدة.

التنافس المتزايد من الطاقة المتجددة وتقنيات التخزين

يمثل التوسع السريع في حلول الطاقة الشمسية، الرياح، وتخزين الطاقة تحديًا كبيرًا، حيث تستمر هذه البدائل في تحقيق تكاليف أقل وقابلية توسع أكبر. تفضل العديد من الدول الطاقة المتجددة في مزيجها الطاقوي، مدعومة بالحوافز المالية واللوائح الصارمة للانبعاثات التي تقيد التقنيات القائمة على الوقود الأحفوري. مع نمو كفاءة وتكلفة تخزين البطاريات، تتنافس الأنظمة المتجددة بشكل متزايد مع التوربينات الغازية في تطبيقات الطاقة القصوى وموازنة الشبكة. تواجه المرافق ضغوطًا لتقليل الانبعاثات الكربونية، مما يؤدي إلى تقليل الاستثمار في المشاريع التقليدية القائمة على الغاز. بالإضافة إلى ذلك، غالبًا ما تدفع المجموعات البيئية وصناع السياسات نحو تسريع التخلص من البنية التحتية للوقود الأحفوري، مما يزيد من الحواجز التنظيمية. يتطلب هذا الضغط التنافسي من مصنعي التوربينات الغازية الابتكار بشكل أسرع، مع التركيز على الأنظمة الهجينة، التوافق مع الهيدروجين، وتقنيات الانبعاثات المنخفضة للغاية للحفاظ على الصلة في مشهد الطاقة المتغير.

تحليل إقليمي

أمريكا الشمالية

تشغل أمريكا الشمالية موقعًا كبيرًا في سوق توربينات الغاز الصناعية، حيث تمثل 32% من الحصة العالمية في عام 2024، مدفوعة بالاستثمارات القوية في محطات الطاقة ذات الدورة المركبة وتحديث البنية التحتية الحرارية القديمة. تقود الولايات المتحدة المنطقة بسبب توفر الغاز الطبيعي بشكل واسع، وقاعدتها الصناعية الكبيرة، والتبني السريع لتقنيات التوربينات الجاهزة للهيدروجين والرقمية. التركيز المتزايد على تقليل الاعتماد على الفحم وتعزيز مرونة الشبكة يعزز الطلب بشكل أكبر. تشهد المنطقة أيضًا نموًا في حلول الطاقة الموزعة وأنظمة التوليد المشترك للحرارة والطاقة التي تعمل بالغاز في القطاعات الصناعية والتجارية.

أوروبا

تمثل أوروبا 27% من حصة السوق، مدعومة بأجندتها المتسارعة لإزالة الكربون والاستبدال الواسع لمحطات الفحم بأنظمة الغاز الأنظف. تستثمر دول مثل المملكة المتحدة، ألمانيا، إيطاليا، وهولندا بشكل كبير في توربينات ذات كفاءة عالية ومتوافقة مع الهيدروجين. الدعم السياسي القوي في المنطقة للتقنيات منخفضة الانبعاثات وتوسيع محطات الهجين الغازية المتجددة يعزز أيضًا التركيبات. بالإضافة إلى ذلك، تطوير مشاريع الهيدروجين الأخضر عبر شمال وغرب أوروبا يضع المنطقة كمستخدم رئيسي لتوربينات الغاز الصناعية من الجيل التالي التي تهدف إلى تحقيق الحياد الكربوني على المدى الطويل.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق توربينات الغاز الصناعية بأكبر حصة تبلغ 36%، مدفوعة بالتصنيع السريع، وتزايد الطلب على الطاقة، والنمو القوي للبنية التحتية عبر الصين، الهند، اليابان، وجنوب شرق آسيا. الاستثمارات في محطات الطاقة الجديدة، والمجمعات الصناعية، وقدرات التوليد التي تعمل بالغاز تغذي توسع السوق. تتحول العديد من الدول من الفحم إلى الغاز الطبيعي لتحقيق أهداف الانبعاثات، مما يسرع من نشر التوربينات. تستفيد المنطقة أيضًا من ارتفاع واردات الغاز الطبيعي المسال واهتمام متزايد بمحطات الدورة المركبة. تواصل مبادرات الأمن الطاقي التي تقودها الحكومات والنمو الكبير في التصنيع جعل آسيا والمحيط الهادئ السوق الأسرع نموًا عالميًا.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 12% من السوق العالمي، مدفوعة بشكل رئيسي باحتياجات توليد الطاقة المتزايدة، والتنويع الصناعي، وعمليات النفط والغاز واسعة النطاق. تتبنى دول مثل السعودية، الإمارات، قطر، وجنوب أفريقيا توربينات ثقيلة عالية السعة للاستخدامات الصناعية والمرافق. يدعم وفرة الغاز الطبيعي في الشرق الأوسط والتطوير المستمر للمنشآت الجاهزة للهيدروجين زيادة استخدام التوربينات. تساهم مشاريع الكهرباء المتزايدة في أفريقيا والطلب على حلول فعالة على الشبكة وخارجها في النمو المستمر، رغم أن قيود البنية التحتية لا تزال تشكل تحديًا في بعض الأسواق.

أمريكا اللاتينية

تشغل أمريكا اللاتينية 7% من سوق توربينات الغاز الصناعية، حيث تقود البرازيل، المكسيك، والأرجنتين الطلب الإقليمي. تتحول المنطقة بشكل متزايد من التوليد القائم على النفط والديزل إلى توربينات الغاز الطبيعي الأنظف والأكثر كفاءة. تسرع الاستثمارات في محطات الغاز الطبيعي المسال، وأنظمة الطاقة الصناعية، ومشاريع الدورة المركبة من التبني. يدعم التعافي الاقتصادي، والتوسع الصناعي، والمبادرات الحكومية لتعزيز موثوقية الشبكة النمو المستقبلي. بينما تتوسع الطاقة المتجددة أيضًا، تظل توربينات الغاز ضرورية لأدوار الدعم والاستقرار. يواصل التركيز المتزايد في المنطقة على كفاءة الطاقة وحلول الطاقة المرنة دفع فرص السوق المستمرة.

تقسيمات السوق

حسب السعة

- ≤ 70 ميجاوات

- > 70 ميجاوات – 300 ميجاوات

- ≥ 300 ميجاوات

حسب المنتج

حسب التكنولوجيا

حسب التطبيق

- توليد الطاقة

- النفط والغاز

- التصنيع الآخر

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق التوربينات الغازية الصناعية بمشهد تنافسي قوي وناضج تكنولوجيًا، يتشكل بواسطة الشركات المصنعة الأصلية العالمية التي تركز على الكفاءة والمرونة والأداء المنخفض الانبعاثات. تهيمن الشركات الرائدة مثل GE Vernova وSiemens Energy وMitsubishi Power وBaker Hughes وHarbin Electric وCapstone Green Energy وDoosan وIHI Corporation وBharat Heavy Electricals وDestinus Energy وAnsaldo Energia وFlex Energy Solutions من خلال مجموعات توربينات متقدمة واتفاقيات خدمة طويلة الأجل. تتنافس هذه الشركات على معايير مثل الكفاءة الحرارية، الجاهزية للهيدروجين، قدرات المراقبة الرقمية، تكلفة دورة الحياة، والموثوقية. يشكل الاستثمار المستمر في البحث والتطوير، وأنظمة الطاقة الهجينة، وحلول إزالة الكربون بما في ذلك التوربينات التي تعمل بالهيدروجين وترقيات الدورة المركبة – تمايز السوق. تظل التعاونات الاستراتيجية، وتوسيع الخدمات، وتحديث أساطيل التوربينات الحالية استراتيجيات رئيسية لتعزيز الحضور العالمي. مع سعي الصناعات إلى خفض الانبعاثات وزيادة الكفاءة، تشتد المنافسة حول الحلول التي تدمج الرقمنة، والصيانة التنبؤية، وتوافق الوقود المستدام، مما يضع القيادة التكنولوجية كعامل تمايز أساسي في هذا السوق المتطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- هاربين إلكتريك

- كابستون للطاقة الخضراء

- دوسان

- جي إي فيرنوفا

- بيكر هيوز

- شركة إي إتش آي

- بهارات للصناعات الكهربائية الثقيلة

- ديستينوس إنرجي

- أنسالدو إنرجي

- فليكس لحلول الطاقة

التطورات الأخيرة

- في نوفمبر 2025، أعلنت جي إي فيرنوفا عن بدء التشغيل التجاري لتوربين الغاز 7HA.01 في محطة الجافورة المشتركة في المملكة العربية السعودية.

- في أكتوبر 2025، دخلت جي إي فيرنوفا أيضًا في شراكة مع YTL PowerSeraya في سنغافورة لإجراء دراسة جدوى لالتقاط الكربون لمحطة توربين غازية ذات دورة مركبة بقدرة 600 ميجاوات جاهزة للهيدروجين.

- في سبتمبر 2025، وقعت ميتسوبيشي باور عقدًا لتوريد توربينين غازيين M701JAC لمحطة الطاقة O Mon 4 في فيتنام.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على السعة، المنتج، التكنولوجيا، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا حيث تعطي الصناعات الأولوية لحلول توليد الطاقة الموثوقة والفعالة.

- ستتوسع اعتماد التوربينات الغازية الجاهزة للهيدروجين مع تسارع الدول في تحقيق أهداف إزالة الكربون.

- ستشهد الأنظمة ذات الدورة المركبة زيادة في الطلب نظرًا لكفاءتها العالية وملفات انبعاثاتها المنخفضة.

- ستعزز تقنيات الرقمنة والصيانة التنبؤية أداء التوربينات وتقلل من وقت التوقف التشغيلي.

- ستقوم المرافق والصناعات بتحديث البنية التحتية القديمة للطاقة الحرارية لتلبية المعايير البيئية الأكثر صرامة.

- سيدعم توفر الغاز الطبيعي المسال وتوسع البنية التحتية للغاز نشر التوربينات في الاقتصادات الناشئة.

- ستكتسب محطات الطاقة الهجينة المتجددة-الغازية زخماً لتحقيق استقرار الشبكات ذات الاختراق العالي للطاقة الشمسية والرياح.

- سيستثمر المصنعون أكثر في المواد المتقدمة وتقنيات تبريد التوربينات لتعزيز الكفاءة.

- ستصبح نماذج الإيرادات القائمة على الخدمات، بما في ذلك عقود الصيانة طويلة الأجل، أكثر بروزًا.

- ستشتد المنافسة حيث يركز المصنعون الأصليون على التصاميم منخفضة الانبعاثات، التوربينات ذات الوقود المرن، والقدرات الخدمية العالمية.