نظرة عامة على السوق

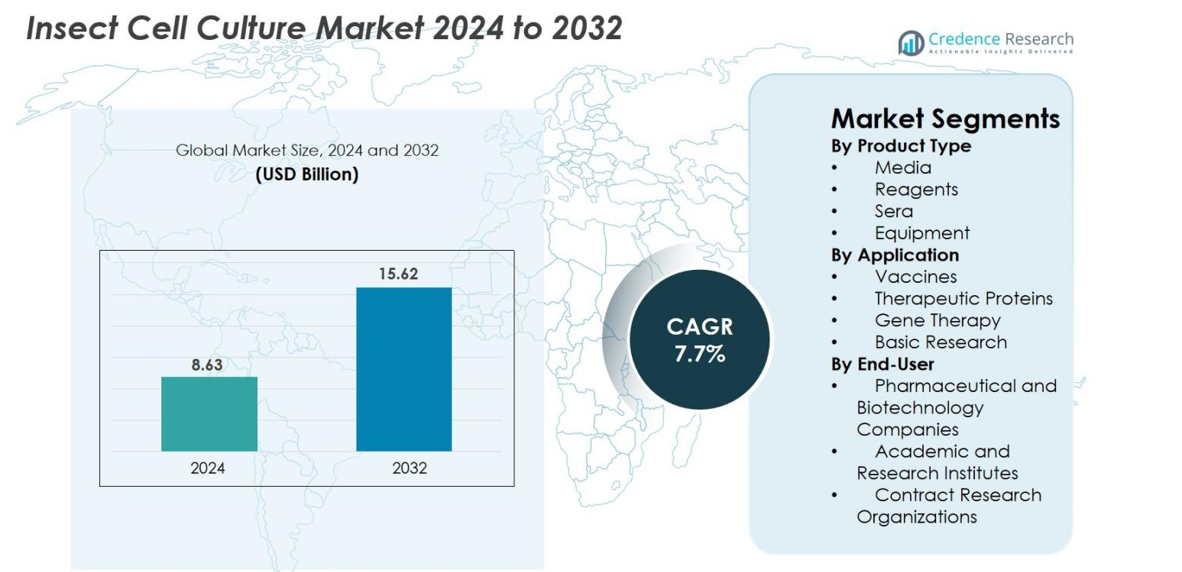

تم تقييم حجم سوق زراعة خلايا الحشرات بقيمة 8.63 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.62 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زراعة خلايا الحشرات 2024 |

8.63 مليار دولار أمريكي |

| سوق زراعة خلايا الحشرات، معدل النمو السنوي المركب |

7.7% |

| حجم سوق زراعة خلايا الحشرات 2032 |

15.62 مليار دولار أمريكي |

يتم دفع سوق زراعة خلايا الحشرات من خلال المشاركة القوية من قبل الشركات الرائدة في علوم الحياة، بما في ذلك Thermo Fisher Scientific وMerck Millipore وLonza وGE Healthcare وCorning (Cellgro) وSigma-Aldrich وBD وLife Technologies وTakara وHiMedia، وجميعها تقدم وسائط متقدمة، كواشف، معدات، وأنظمة تعبير الفيروس البكتيري. يركز هؤلاء اللاعبون على تعزيز الإنتاجية، القابلية للتوسع، والامتثال التنظيمي لتلبية الطلب المتزايد على اللقاحات، البروتينات المؤتلفة، والعلاج الجيني. تقود أمريكا الشمالية السوق العالمي بحصة 40.5%، مدعومة ببنية تحتية قوية للأدوية الحيوية واستثمارات عالية في البحث والتطوير، تليها أوروبا بنسبة 28.3% ومنطقة آسيا والمحيط الهادئ المتوسعة بسرعة بنسبة 22.7%.

رؤى السوق

- تم تقييم سوق زراعة خلايا الحشرات بقيمة 8.63 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.62 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 7.7% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال الطلب المتزايد على إنتاج البروتين المؤتلف، توسيع خطوط تطوير اللقاحات، وزيادة اعتماد أنظمة تعبير الفيروس البكتيري عبر شركات الأدوية والتكنولوجيا الحيوية.

- تشمل الاتجاهات الرئيسية التحول السريع نحو الوسائط الخالية من المصل والمحددة كيميائيًا، إلى جانب التكامل المتزايد للأتمتة والمفاعلات الحيوية ذات الاستخدام الواحد لتعزيز القابلية للتوسع وكفاءة العمليات.

- يتميز السوق بمشاركة نشطة من اللاعبين مثل Thermo Fisher Scientific وMerck Millipore وLonza وGE Healthcare وCorning وSigma-Aldrich وBD وLife Technologies وTakara وHiMedia، مما يعزز الابتكار ويوسع محافظ المنتجات.

- إقليميًا، تقود أمريكا الشمالية بحصة 40.5%، تليها أوروبا بنسبة 28.3% وآسيا والمحيط الهادئ بنسبة 22.7%، بينما من حيث المنتجات، تحتل الوسائط الحصة الأكبر في القطاع بنسبة 41.6% بسبب دورها الحاسم في عمليات زراعة خلايا الحشرات عالية الإنتاجية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق

حسب نوع المنتج

سوق زراعة الخلايا الحشرية حسب نوع المنتج مدفوع بتوسع إنتاج المستحضرات الصيدلانية الحيوية وزيادة اعتماد أنظمة التعبير الخلوي عالية الأداء. يهيمن الوسيط على هذا القطاع، حيث يستحوذ على 41.6% من حصة السوق، مدعومًا بزيادة الطلب على التركيبات المحسنة الخالية من المصل والبروتين التي تعزز حيوية الخلايا وعوائد البروتين المؤتلف. تستمر الكواشف والمصل في اكتساب الزخم بفضل التقدم في سير العمل للتعبير المؤقت، بينما تستفيد المعدات من اتجاهات الأتمتة. يساهم التركيز المتزايد على عمليات الزراعة القابلة للتوسع والخالية من التلوث والتحسينات المستمرة في تركيبات الوسائط بشكل كبير في مسار النمو القوي لهذا القطاع.

- على سبيل المثال، أبلغ نظام التعبير ExpiSf™ من Thermo Fisher Scientific عن عوائد بروتين مؤتلف تصل إلى 90 ملليغرام لكل لتر في خلايا الحشرات Sf9، مما يظهر تحسنًا كبيرًا مقارنة بأنظمة الباكولوفيروس التقليدية.

حسب التطبيق

في قطاع التطبيقات، تقود اللقاحات السوق بحصة 38.4%، مدفوعة بالاستخدام المتزايد لخطوط خلايا الحشرات مثل Sf9 وHigh Five لإنتاج ناقلات فيروسية آمنة وعالية العائد ولقاحات قائمة على البروتين المؤتلف. كما تتوسع تطبيقات البروتينات العلاجية والعلاج الجيني بسرعة بسبب كفاءة أنظمة التعبير الباكولوفيروسي في تقديم هياكل جزيئية معقدة. يستمر البحث الأساسي في دعم نمو السوق حيث تتبنى المعاهد الأكاديمية بشكل متزايد منصات خلايا الحشرات لدراسات البيولوجيا الجزيئية وتفاعلات البروتين، مما يعزز التطبيق الواسع لهذه الأنظمة.

- على سبيل المثال، لقاح الإنفلونزا Flublok® المعتمد من قبل FDA، الذي تم تطويره باستخدام خلايا الحشرات Sf9 بواسطة شركة Protein Sciences (الآن جزء من Sanofi)، تم تصنيعه بمقاييس تتجاوز 2 مليون جرعة تجارية لكل حملة إنتاج، مما يظهر إنتاج لقاح على المستوى الصناعي.

حسب المستخدم النهائي

بين المستخدمين النهائيين، تسيطر شركات الأدوية والتكنولوجيا الحيوية على أكبر حصة بنسبة 52.7%، مدفوعة بزيادة الاستثمارات في تصنيع المستحضرات البيولوجية وتطوير اللقاحات وبرامج العلاج الجيني. تعتمد هذه الشركات بشكل متزايد على زراعة الخلايا الحشرية لقدرتها على التوسع والسرعة والإنتاج الفعال من حيث التكلفة. تساهم المعاهد الأكاديمية والبحثية بشكل ملحوظ من خلال الابتكار المستمر في الهندسة الوراثية ودراسات بيولوجيا الخلايا الأساسية. كما تظهر منظمات الأبحاث التعاقدية زخمًا قويًا مع زيادة الاستعانة بمصادر خارجية لإنتاج البروتين المؤتلف والناقلات الفيروسية، مدفوعة بالحاجة إلى خبرة متخصصة وجداول زمنية متسارعة للتطوير.

العوامل الرئيسية للنمو

زيادة الطلب على إنتاج البروتين المؤتلف واللقاحات

يعتبر الطلب العالمي المتزايد على البروتينات المؤتلفة واللقاحات الحديثة محركًا رئيسيًا للنمو في سوق زراعة الخلايا الحشرية. توفر أنظمة الخلايا الحشرية مثل Sf9 وHigh Five كفاءة عالية في التعبير، وسرعة في التوسع، والقدرة على توليد تعديلات ما بعد الترجمة المعقدة، مما يجعلها مثالية لتطوير اللقاحات المؤتلفة والبروتينات العلاجية. يسرع الارتفاع في اللقاحات القائمة على الناقلات الفيروسية، بما في ذلك تلك المستخدمة للإنفلونزا وفيروس الورم الحليمي البشري والأمراض المعدية الناشئة، من تبني تقنيات زراعة الخلايا الحشرية. تفضل شركات المستحضرات الصيدلانية الحيوية هذه الأنظمة بسبب متانتها، وانخفاض مخاطر التلوث، ودورات التطوير الأسرع مقارنة بالثقافات الحيوانية. بالإضافة إلى ذلك، يدعم نظام ناقلات التعبير الباكولوفيروسي (BEVS) الإنتاج على نطاق واسع دون الحاجة إلى ترقيات مكلفة للبنية التحتية. مع توسع برامج التحصين العالمية وزيادة الطلب على المستحضرات البيولوجية من الجيل التالي، تستمر زراعة الخلايا الحشرية في لعب دور حاسم في تمكين حلول الإنتاج الحيوي الفعالة من حيث التكلفة وذات العائد العالي عبر البيئات الصناعية والبحثية.

- على سبيل المثال، تم تكوين شبكة التصنيع الخاصة بشركة Novavax، التي تستفيد من زراعة خلايا الحشرات Sf9، لدعم قدرة إنتاج سنوية تصل إلى ملياري جرعة لقاح، وذلك من خلال منشآت كبيرة تعتمد على BEVS بما في ذلك موقع Praha.

توسيع تصنيع العلاج الجيني والناقلات الفيروسية

يعزز النمو السريع لخطوط إنتاج العلاج الجيني في جميع أنحاء العالم الطلب بشكل كبير على منصات زراعة خلايا الحشرات، التي تُستخدم على نطاق واسع لتوليد الفيروسات المرتبطة بالغدة (AAV)، والناقلات الفيروسية الراجعة، وأنظمة التوصيل المعتمدة على الفيروسات البكتيرية. توفر خلايا الحشرات إنتاجًا فعالًا من حيث التكلفة وقابلية للتوسع مع عناوين ناقلات عالية، مما يجعلها مثالية للتصنيع السريري والتجاري للعلاجات الجينية. ومع حصول المزيد من الاضطرابات الجينية على موافقة تنظيمية لنهج العلاج المعتمد على الناقلات، يسعى المصنعون إلى أنظمة إنتاج ذات عوائد متوقعة ومخاطر تلوث منخفضة وهي نقاط قوة رئيسية لخطوط خلايا الحشرات. علاوة على ذلك، فإن الاستخدام المتزايد للناقلات الفيروسية في علم الأورام والأمراض النادرة والطب التجديدي يعزز الاستثمار المتسارع في تقنيات الإنتاج المعتمدة على BEVS. إن قدرة خلايا الحشرات على دعم المعالجة الحيوية المرنة والمودولية تجذب شركات التكنولوجيا الحيوية التي تهدف إلى تقصير جداول التطوير. ومع زيادة التجارب الجينية العالمية وتشجيع الوكالات التنظيمية استراتيجيات إنتاج ناقلات فعالة، تستمر زراعة خلايا الحشرات في الظهور كركيزة أساسية لحلول علاجية من الجيل القادم.

- على سبيل المثال، أفادت Oxford Biomedica بمستويات إنتاجية من عناوين المفاعلات الحيوية فوق الجينومات الفيروسية لكل لتر (vg/L) باستخدام نظام إنتاجها المعتمد على خلايا HEK293 المعلقة لتصنيع AAV، والذي يدعم توفير الناقلات لمطوري العلاج العالميين

زيادة أنشطة البحث والتطوير في المؤسسات البيوفارما والأكاديمية

يوفر النشاط البحثي المتزايد عبر المعاهد الأكاديمية وشركات التكنولوجيا الحيوية ومنظمات الأبحاث التعاقدية (CROs) زخمًا قويًا لسوق زراعة خلايا الحشرات. يعتمد الباحثون بشكل متزايد على أنظمة خلايا الحشرات لدراسات البيولوجيا الهيكلية، والتفاعلات الجزيئية، والتعبير البروتيني عالي الإنتاجية نظرًا لموثوقيتها وسهولة التلاعب الجيني بها. التمويل المستمر لأبحاث علوم الحياة، وتوسيع التعاون بين الجامعات والصناعة، وظهور برامج الطب الانتقالي يعزز استخدام المنصات المعتمدة على الحشرات. بالإضافة إلى ذلك، فإن الحاجة إلى فحص البروتين السريع والفعال من حيث التكلفة وتسريع اعتماد وسائل الإعلام الخالية من المصل للحشرات والكواشف المبتكرة. تُمكّن هذه الأنظمة الباحثين من التعبير عن البروتينات التي يصعب إنتاجها في الخلايا البكتيرية أو الثديية، مما يوسع نطاق التطبيقات العلمية. مع توسع الاستثمارات البحثية العالمية وزيادة الطلب على نماذج تجريبية فعالة، تظل زراعة خلايا الحشرات أداة أساسية تدفع الاكتشاف والابتكار وتطوير الأدوية البيوفارما في المراحل المبكرة.

الاتجاهات الرئيسية والفرص

التطورات في الوسائط الخالية من المصل والمحددة كيميائياً

تنشأ فرصة كبيرة في سوق زراعة خلايا الحشرات من الابتكار السريع في الوسائط الخالية من المصل والمحددة كيميائياً، مما يعزز بشكل كبير من اتساق الزراعة والإنتاجية والامتثال التنظيمي. تقلل هذه التركيبات المتقدمة للوسائط من تباين الدفعات، وتقلل من مخاطر التلوث، وتدعم أنظمة الزراعة عالية الكثافة، مما يمكن من معالجة أكثر كفاءة في المراحل اللاحقة. تفضل شركات الأدوية الحيوية بشكل متزايد الوسائط المحددة كيميائياً لأنها تبسط سير العمل في التصنيع وتبسط التحقق التنظيمي للقاحات، والنواقل الفيروسية، والبروتينات المؤتلفة. تعمل الابتكارات في توصيل المغذيات، والمكملات الغذائية المحسنة، والتحكم الأيضي على تحسين إنتاجية البروتين وجودته بشكل أكبر. مع زيادة الطلب على المنصات القابلة للتوسع والمقاومة للتلوث، يستثمر المصنعون بشكل كبير في الوسائط من الجيل التالي المصممة خصيصًا لخلايا Sf9 وSf21 وHigh Five. لا يدعم التحول نحو الإنتاج الخالي من مكونات الحيوان المعايير العالمية للجودة فحسب، بل يتماشى أيضًا مع أهداف الاستدامة، مما يخلق فرصًا جديدة لمقدمي التكنولوجيا لتقديم حلول زراعة خلايا الحشرات عالية الأداء وجاهزة للتنظيم.

- على سبيل المثال، قامت شركة Xell AG بالتحقق من صحة الوسط الكيميائي المحدد والمحسن لخلايا High Five لدعم كثافة الخلايا القصوى التي تصل إلى 9.4 مليون خلية لكل مليلتر في بيئة مفاعل حيوي محكم، مما يتيح تعزيز التعبير البروتيني دون استخدام مكونات مشتقة من الحيوانات.

الأتمتة، المفاعلات الحيوية ذات الاستخدام الواحد، ومعالجة العمليات القابلة للتوسع

يقدم الاعتماد المتزايد على الأتمتة وأنظمة المفاعلات الحيوية ذات الاستخدام الواحد فرصًا كبيرة لتوسيع عمليات زراعة خلايا الحشرات. تعزز الأنظمة الأوتوماتيكية من قابلية التكرار، وتقلل من العمل اليدوي، وتمكن من مراقبة دقيقة للمعايير مثل الأكسجة، ودرجة الحموضة، وتدفق المغذيات، وكثافة الخلايا، مما يؤدي إلى نتائج زراعة متفوقة. تروق المفاعلات الحيوية ذات الاستخدام الواحد لمطوري الأدوية الحيوية بسبب مرونتها، وانخفاض مخاطر التلوث، وملاءمتها لكل من الأبحاث الصغيرة الحجم والإنتاج التجاري الكبير الحجم. تساعد هذه الأنظمة في تسريع الوقت للوصول إلى السوق للقاحات والعلاجات الجينية من خلال تبسيط التحقق من التنظيف وتقليل أوقات التحول. بالإضافة إلى ذلك، تسمح الابتكارات التكنولوجية في المفاعلات الحيوية ذات التدفق المستمر، ومعالجة العمليات المعيارية، وسير العمل المتكامل بين المراحل الأولية واللاحقة بتوسعات فعالة دون المساس بجودة المنتج. مع تبني الشركات بشكل متزايد نماذج التصنيع المرنة والمرافق الإنتاجية اللامركزية، تفتح الأتمتة والأنظمة ذات الاستخدام الواحد آفاقًا جديدة للتوسع في زراعة خلايا الحشرات بتكلفة فعالة وعائد مرتفع في جميع أنحاء العالم.

- على سبيل المثال، تدعم منصة المفاعلات الحيوية المصغرة الأوتوماتيكية عالية الإنتاجية ambr® 250 من Sartorius 24 مفاعلًا مستقلاً متوازيًا بأحجام عمل تتراوح بين 100 إلى 250 ملليلترًا، مما يتيح تحسين العمليات بسرعة لزراعة خلايا الحشرات مع تقليل التعامل اليدوي وتحسين التناسق بين الدورات.

التحديات الرئيسية

ارتفاع تكاليف الإنتاج واعتماد البنية التحتية المحدود

على الرغم من الطلب القوي، تظل تكاليف الإنتاج المرتفعة تحديًا رئيسيًا في الاعتماد الواسع لأنظمة زراعة خلايا الحشرات. الحاجة إلى مفاعلات حيوية متخصصة، ووسائط محسنة، وبيئات محكومة، وموظفين مدربين تزيد من النفقات التشغيلية الإجمالية للشركات التي تنتقل من أنظمة التعبير التقليدية. تواجه العديد من الشركات البيوتكنولوجية الناشئة والمؤسسات الأكاديمية قيودًا في الميزانية تحد من قدرتها على الاستثمار في منصات خلايا الحشرات المتقدمة أو توسيع البنية التحتية. بالإضافة إلى ذلك، يمكن أن تكون تكلفة الوسائط الكيميائية المحددة عالية الجودة وعمليات التنقية اللاحقة أعلى بكثير مقارنة بأنظمة البكتيريا أو الخميرة. في المناطق ذات البنية التحتية البيوفارما المحدودة، يبطئ غياب المرافق الموحدة والوصول المحدود إلى المعدات المتقدمة من اختراق السوق. بينما يسعى المصنعون إلى نماذج معالجة حيوية فعالة من حيث التكلفة، يظل التغلب على الحواجز الاقتصادية المرتبطة بالإعداد الأولي والإنتاج المستمر تحديًا حاسمًا في تمكين الاعتماد الأوسع لتقنيات زراعة خلايا الحشرات.

التعقيد التقني والقيود التنظيمية في الإنتاج الحيوي

يشكل التعقيد التقني لزراعة خلايا الحشرات والتوقعات التنظيمية المتطورة تحديات كبيرة لمطوري الأدوية البيولوجية. يتطلب الحفاظ على ظروف زراعة مثلى، والتحكم في حركيات عدوى الفيروس البكتيري، وضمان جودة البروتين المتسقة خبرة واسعة وتحكمًا قويًا في العمليات. يمكن أن تعيق التغيرات في كفاءة العدوى الفيروسية، والتعديلات بعد الترجمة، واستقرار التعبير التناسق بين الدفعات، مما يعقد الإنتاج على نطاق واسع. تتطلب الوكالات التنظيمية أيضًا التحقق الشامل من الأنظمة القائمة على خلايا الحشرات، بما في ذلك التقييمات الحرجة لسلامة الفيروسات، والنقاء، وقابلية تكرار العمليات. يتطلب تلبية هذه المتطلبات الصارمة استثمارًا كبيرًا في التوثيق، وضبط الجودة، وتوحيد العمليات. علاوة على ذلك، يجب على الشركات التنقل في الإرشادات العالمية المتطورة التي تحكم تصنيع النواقل الفيروسية وإنتاج اللقاحات المؤتلفة. يمكن أن تؤدي هذه التعقيدات التنظيمية والتقنية إلى تأخير جداول التسويق وزيادة المخاطر التشغيلية، مما يجعل الامتثال وإدارة العمليات الحيوية الماهرة أمرًا ضروريًا لاعتماد مستدام.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق زراعة خلايا الحشرات بنسبة 40.5%، مدفوعة بقاعدتها البيوفارما القوية، والبنية التحتية البحثية المتقدمة، والاعتماد العالي لمنصات إنتاج البروتينات واللقاحات المؤتلفة. تستفيد المنطقة من إنفاق كبير على البحث والتطوير، وبرامج العلاج الجيني واسعة النطاق، والاستخدام الواسع لأنظمة التعبير الفيروسي البكتيري من قبل الشركات البيوتكنولوجية الرائدة. تعزز الأطر التنظيمية الداعمة والتمويل الحكومي المستمر للأبحاث البيولوجية وأبحاث الأمراض المعدية من مكانتها. تستمر الاستثمارات المتزايدة في تصنيع النواقل الفيروسية واللقاحات الجيل التالي في تعزيز ريادة أمريكا الشمالية في هذا السوق.

أوروبا

تمثل أوروبا 28.3% من سوق زراعة الخلايا الحشرية العالمي، مدعومة بقطاعها الصيدلاني الراسخ، وشبكات البحث الأكاديمي القوية، والتقدم السريع في العلاج الجيني وتطوير البروتينات المؤتلفة. يشجع البيئة التنظيمية الصارمة في المنطقة على تصنيع المستحضرات البيولوجية عالية الجودة، مما يزيد من الطلب على منصات الخلايا الحشرية القوية مثل Sf9 وHigh Five. يساهم التمويل المتزايد للابتكار في علوم الحياة، وتوسع تجمعات التكنولوجيا الحيوية، وارتفاع الاهتمام بإنتاج النواقل الفيروسية القابلة للتوسع في نمو السوق. تساعد البنية التحتية الناضجة في أوروبا والتعاونات البحثية المتوسعة في الحفاظ على التبني المستمر في كل من البيئات التجارية والأكاديمية.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ 22.7% من سوق زراعة الخلايا الحشرية وهي المنطقة الأسرع نموًا، مدفوعة بزيادة الاستثمارات في التكنولوجيا الحيوية، وزيادة قدرة إنتاج اللقاحات، والمبادرات المدعومة من الحكومة لتعزيز تصنيع المستحضرات البيولوجية. تسرع دول مثل الصين والهند وكوريا الجنوبية واليابان من تبني منصات الخلايا الحشرية بسبب المزايا التكلفة وزيادة الطلب على البروتينات المؤتلفة والعلاجات الجينية. التحسينات السريعة في مختبرات البحث، ونمو أنشطة CRO، وتوسع خطوط البحث السريري تعزز من اختراق المنطقة. مع توسع شركات الأدوية الحيوية المحلية في تصنيع النواقل الفيروسية، تواصل آسيا والمحيط الهادئ اكتساب الزخم كمحرك نمو رئيسي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 5.1% من السوق العالمي، مع نمو مدعوم بزيادة الاستثمارات في الصحة العامة، وتطوير اللقاحات، وأبحاث التكنولوجيا الحيوية في مراحلها المبكرة. تتبنى دول مثل البرازيل والمكسيك تدريجيًا أنظمة الخلايا الحشرية كجزء من قدراتها المتنامية في تصنيع المستحضرات البيولوجية. على الرغم من أن البنية التحتية والتمويل لا يزالان محدودين أكثر من المناطق المتقدمة، فإن الاهتمام المتزايد بإنتاج اللقاحات بتكلفة فعالة والشراكات مع شركات التكنولوجيا الحيوية العالمية يعزز معدلات التبني. توفر الجهود الحكومية المستمرة لتعزيز الإنتاج الصيدلاني المحلي وتحسين القدرة البحثية فرصًا إضافية لتوسع السوق الإقليمي.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 3.4% من سوق زراعة الخلايا الحشرية، وتتميز بطلب ناشئ مدعوم بزيادة الاستثمارات في تحديث الرعاية الصحية، والبحث الأكاديمي، وبرامج مكافحة الأمراض المعدية. لا يزال التبني في مرحلة مبكرة بسبب البنية التحتية المتخصصة المحدودة؛ ومع ذلك، فإن دولًا مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا تزيد تدريجيًا من تركيزها على إنتاج المستحضرات البيولوجية المتقدمة. تساهم التعاونات مع شركات التكنولوجيا الحيوية الدولية، وزيادة التمويل لأبحاث اللقاحات، وتطوير مراكز التكنولوجيا الحيوية الإقليمية في النمو التدريجي. من المتوقع أن يؤدي التوسع المستمر في مرافق البحث إلى دفع التبني المستمر على المدى الطويل.

تقسيمات السوق

حسب نوع المنتج

- الوسائط

- الكواشف

- الأمصال

- المعدات

حسب التطبيق

- اللقاحات

- البروتينات العلاجية

- العلاج الجيني

- البحث الأساسي

حسب المستخدم النهائي

- شركات الأدوية والتكنولوجيا الحيوية

- المعاهد الأكاديمية والبحثية

- منظمات الأبحاث التعاقدية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق زراعة خلايا الحشرات بمزيج متنوع من قادة علوم الحياة العالمية والموردين المتخصصين الذين يركزون على الوسائط عالية الأداء، الكواشف، ومنصات التعبير. تشمل اللاعبين الرئيسيين Thermo Fisher Scientific، Merck Millipore، Lonza، GE Healthcare، Corning (Cellgro)، Sigma-Aldrich، BD، Life Technologies، Takara، وHiMedia. تقوم هذه الشركات بتوسيع محفظتها من الوسائط الخالية من المصل والمحددة كيميائياً، أنظمة التعبير عن الباكولوفيروس المحسنة، وحلول المعالجة الحيوية ذات الاستخدام الواحد لدعم إنتاج اللقاحات، البروتينات المؤتلفة، والعلاج الجيني. تركز الأولويات الاستراتيجية على الاستثمار في البحث والتطوير، خدمات الدعم الفني، والتعاون مع شركات الأدوية الحيوية، CROs، والمعاهد الأكاديمية. كما يعزز العديد من الموردين وجودهم في المناطق ذات النمو المرتفع من خلال شراكات التوزيع، التصنيع الإقليمي، والحلول المصممة لتلبية المتطلبات التنظيمية والتكلفة المحلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- تاكارا

- ميرك ميلليبوري

- بي دي

- هاي ميديا

- لونزا

- كورنينغ (Cellgro)

- لايف تكنولوجيز

- جي إي هيلث كير

- سيجما-ألدريتش

- ثيرمو فيشر

التطورات الأخيرة

- في يوليو 2024، وقعت Merck KGaA (قسم علوم الحياة) مذكرة تفاهم غير ملزمة مع Gene Therapy Research Institution Co., Ltd. (اليابان) لنشر منصة خط خلايا الحشرات Sf-RVN® لتصنيع ناقلات الفيروسات AAV في المرحلة السريرية.

- في أكتوبر 2023، قدمت Expression Systems (شركة تابعة لـ Advancion) ESF AdvanCD™، وهو وسط زراعة خلايا حشرات محدد كيميائياً بنسبة 100% وخالٍ من أصل حيواني وخالٍ من المصل، مصمم لعدوى الباكولوفيروس القابلة للتوسع والتعبير عن البروتين عالي الإنتاجية.

- في أبريل 2024، تعاونت Expression Systems مع شركة أخرى لإظهار الاستخدام المشترك لوسط ESF AdvanCD ومنصة القوارير لتوسيع إنتاج بروتين خلايا الحشرات.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع المنتج، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم لمحة عن أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، اتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- سيتوسع سوق زراعة الخلايا الحشرية بشكل مطرد مع ارتفاع الطلب على البروتينات المؤتلفة واللقاحات وناقلات العلاج الجيني.

- سيستمر اعتماد أنظمة الخلايا الحشرية في الزيادة بسبب دورات الإنتاج الأسرع وكفاءة التعبير العالية.

- ستحسن التطورات في تقنيات التعبير عن الفيروسات البكتيرية من العائد وقابلية التوسع وجودة المنتج بشكل عام.

- ستحظى الوسائط الخالية من المصل والمحددة كيميائيًا بقبول أوسع لتلبية المتطلبات التنظيمية ومتطلبات الاتساق.

- ستصبح الأتمتة والمفاعلات الحيوية ذات الاستخدام الواحد ضرورية لتعزيز الكفاءة التشغيلية وتقليل مخاطر التلوث.

- ستعزز الأسواق الناشئة البنية التحتية للبيوفارما، مما يدفع لاعتماد أكبر إقليمي لمنصات الخلايا الحشرية.

- سيؤدي التعاون بين الصناعة ومنظمات الأبحاث التعاقدية والمؤسسات الأكاديمية إلى تسريع الابتكار في تقنيات الخلايا الحشرية.

- ستحقق خطوط الخلايا المحسنة ذات الاستقرار والإنتاجية المحسنة استخدامًا تجاريًا أوسع.

- سيؤدي التركيز المتزايد على الطب الدقيق والعلاجات المتقدمة إلى زيادة الطلب على إنتاج ناقلات فيروسية عالية الجودة.

- ستدعم الإرشادات التنظيمية العالمية المتطورة قبولًا أوسع وتوسيع نطاق زراعة الخلايا الحشرية في تصنيع المستحضرات البيولوجية.