نظرة عامة على السوق

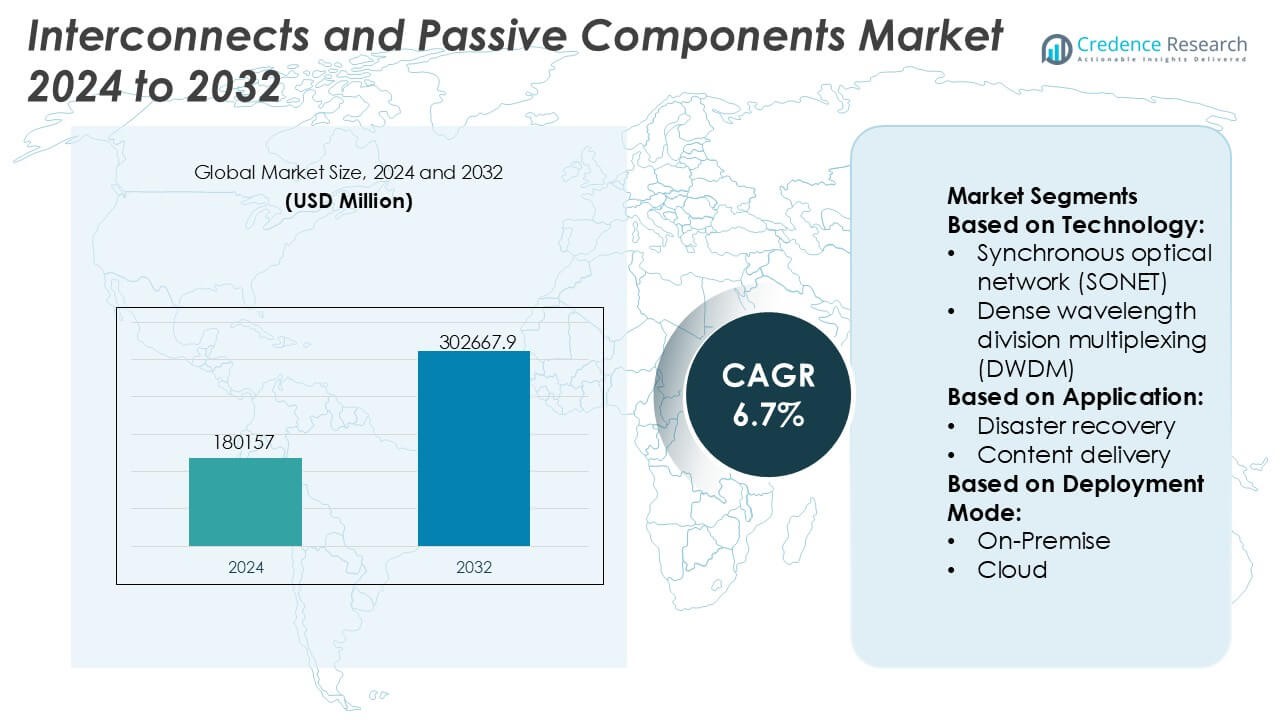

تم تقييم حجم سوق الوصلات والمكونات السلبية بمبلغ 180157 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 302667.9 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الوصلات والمكونات السلبية 2024 |

180157 مليون دولار أمريكي |

| سوق الوصلات والمكونات السلبية، معدل النمو السنوي المركب |

6.7% |

| حجم سوق الوصلات والمكونات السلبية 2032 |

302667.9 مليون دولار أمريكي |

يقود سوق الوصلات والمكونات السلبية مصنعون عالميون مثل شركة Murata Manufacturing Co., Ltd.، وTDK Corporation، وSAMSUNG ELECTRO-MECHANICS، وVishay Intertechnology, Inc.، وYAGEO Group، وTE Connectivity، وKYOCERA AVX Components Corporation، وNICHICON CORPORATION، وTAIYO YUDEN CO., LTD.، وHosiden Corporation، الذين يتنافسون من خلال الحجم، وتقنيات المواد المتقدمة، ومجموعة واسعة من المنتجات. يركز هؤلاء اللاعبون على الأداء العالي التردد، والتصغير، والموثوقية، والحلول المخصصة للتطبيقات لخدمة قطاعات السيارات، والاتصالات، والصناعات، والإلكترونيات الاستهلاكية. إقليمياً، تقود آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 36٪، مدعومة بأنظمة تصنيع إلكترونيات قوية، وإنتاج عالي الحجم للأجهزة الاستهلاكية، والتوسع السريع في 5G، والمركبات الكهربائية، والأتمتة الصناعية عبر الاقتصادات الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الوصلات والمكونات السلبية بمبلغ 180,157 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 302,667.9 مليون دولار أمريكي بحلول عام 2032، مع التوسع بمعدل نمو سنوي مركب يبلغ 6.7٪، مدفوعًا بزيادة المحتوى الإلكتروني عبر صناعات متعددة.

- يتم دفع نمو السوق بشكل أساسي من خلال توسيع بنية 5G التحتية، ومراكز البيانات، والمركبات الكهربائية، والأتمتة الصناعية، مما يزيد الطلب على الموصلات عالية التردد، والمكثفات، والمقاومات، والمحاثات مع تحسين الموثوقية والتصغير.

- تشمل الاتجاهات الرئيسية تصغير المكونات، وزيادة كثافة الطاقة، واعتماد مواد السيراميك والبوليمر المتقدمة، وزيادة الطلب على الحلول المخصصة للتطبيقات والموثوقية العالية عبر قطاعات السيارات والاتصالات.

- تظل المنافسة شديدة، حيث يركز اللاعبون الرائدون على الحجم، والتكامل الرأسي، والاستثمارات في البحث والتطوير، والشراكات طويلة الأجل مع الشركات المصنعة للمعدات الأصلية لتعزيز مجموعات المنتجات وقدرات التوريد العالمية.

- تقود آسيا والمحيط الهادئ السوق بحصة دقيقة تبلغ 36٪، مدعومة بتصنيع الإلكترونيات على نطاق واسع، بينما تظل المكثفات والموصلات قطاعات مهيمنة بسبب استخدامها الواسع عبر التطبيقات الاستهلاكية والسيارات والصناعية.

تحليل تقسيم السوق:

حسب التكنولوجيا

في سوق الوصلات والمكونات السلبية، حسب التكنولوجيا، يظل الإيثرنت هو المسيطر حيث يحتل المركز الأول بنسبة 46% من حصة السوق بفضل قابليته للتوسع، وكفاءته من حيث التكلفة، وتوافقه الواسع عبر شبكات المؤسسات ومراكز البيانات. يستمر الإيثرنت في الاستفادة من الترقيات المستمرة إلى معماريات 25G و100G و400G التي تدعم التحويل عالي السرعة والاتصال منخفض التأخير. يتبع DWDM عن كثب، مدفوعًا بتوسيع السعة البصرية للمسافات الطويلة والمترو. ومع ذلك، تعزز بروتوكولات الإيثرنت الموحدة وإدارة الشبكة المبسطة وملاءمته لأعباء العمل السحابية الأصلية قيادته عبر البيئات الضخمة والمؤسسات.

- على سبيل المثال، تقدم شركة Vishay Intertechnology, Inc. مكثفات التنتالوم البوليمر ذات ESR المنخفض للغاية (مثل سلسلة T55 وT58) التي تتميز بقيم ESR منخفضة تصل إلى 7 mΩ وقدرات تيار تموج عالية مناسبة لإدارة الطاقة في مفاتيح الإيثرنت.

حسب التطبيق

حسب التطبيق، يظهر الاتصال السحابي كأبرز القطاعات الفرعية بنسبة 39% من حصة السوق، مدعومًا بالتوسع السريع لمراكز البيانات الضخمة وهياكل السحابة الهجينة. يؤدي ارتفاع حركة المرور بين مراكز البيانات، وزيادة اعتماد منصات SaaS، والطلب على اتصالات منخفضة التأخير وعالية النطاق الترددي إلى نشر حلول الوصلات المتقدمة. كما تساهم توصيل المحتوى وتكرار البيانات في النمو، خاصة للخدمات في الوقت الحقيقي. ومع ذلك، يهيمن الاتصال السحابي بسبب الاستثمارات المستمرة في العمود الفقري البصري، والمكونات السلبية عالية الكثافة، وهياكل الشبكات القوية التي تمكن من تنقل أعباء العمل بسلاسة وقابلية التوسع.

- على سبيل المثال، طورت شركة TAIYO YUDEN CO., LTD. مكثفات سيراميكية متعددة الطبقات للشبكات السحابية ومراكز البيانات التي تحقق قيم سعة عالية (مثل حتى 10 µF في أحجام 1206 أو 1,000 µF في أحجام أكبر)، وفولتية مصنفة 6.3 V، وأداء عازل X7R مستقر عبر −55 °C إلى 125 °C.

حسب وضع النشر

من حيث وضع النشر، يتصدر النشر الهجين السوق بنسبة 42% من حصة السوق، مما يعكس تفضيل المؤسسات لتحقيق التوازن بين التحكم والأمان وقابلية التوسع. تعتمد البيئات الهجينة بشكل كبير على الوصلات القوية والمكونات السلبية لضمان تدفق البيانات الموثوق بين البنية التحتية المحلية ومنصات السحابة. يقود هذا التفوق متطلبات الامتثال التنظيمي، والتطبيقات الحساسة للتأخير، واستراتيجيات الانتقال التدريجي إلى السحابة. بينما تتوسع عمليات النشر السحابية فقط بشكل مطرد، تظل النماذج الهجينة حاسمة للمؤسسات التي تدير الأنظمة القديمة جنبًا إلى جنب مع أعباء العمل الرقمية الحديثة، مما يحافظ على الطلب القوي على حلول الوصلات المرنة وعالية الأداء.

محركات النمو الرئيسية

توسع البنية التحتية للبيانات والاتصالات عالية السرعة

النشر السريع لشبكات الجيل الخامس، والعمود الفقري للألياف البصرية، ومراكز البيانات الضخمة يدفع بشكل كبير الطلب على الوصلات المتقدمة والمكونات السلبية. تدعم الموصلات عالية التردد، والكابلات منخفضة الفقد، والمكونات السلبية الدقيقة عرض نطاق ترددي أعلى، وتقليل زمن الانتقال، وسلامة الإشارة عبر هياكل الشبكات الكثيفة. يولي مشغلو الاتصالات ومقدمو خدمات السحابة أولوية متزايدة للمكونات التي تمكن من نقل البيانات بشكل أسرع وترقيات الشبكة القابلة للتوسع. يستمر هذا التوسع المستمر في البنية التحتية عبر بيئات المؤسسات والناقلات ومراكز البيانات في تسريع تبني الحجم والتقدم التكنولوجي داخل السوق.

- على سبيل المثال، قامت شركة سامسونج للإلكترونيات بتسويق مكثفات MLCC صغيرة جدًا بقياس حجم 0201 بقيم سعة تصل إلى 4.7 ميكروفاراد وتقييمات جهد تصل إلى 6.3 فولت، والتي تم تصميمها للحفاظ على استقرار المعاوقة عند ترددات تتجاوز 6 جيجاهرتز. بالتوازي، تستخدم مكثفات MLCC عالية التردد الخاصة بها لمحطات الجيل الخامس مواد منخفضة الفقد لإظهار فقد عازل منخفض جدًا مما يتيح أداءً فائقًا في الأجهزة الشبكية المتقدمة.

تصغير الإلكترونيات ودمج الأنظمة المتزايد

يدفع التصغير المستمر للأجهزة الإلكترونية الحاجة إلى وصلات ومكونات سلبية مدمجة وعالية الأداء. تتطلب الإلكترونيات الاستهلاكية، وأنظمة الأتمتة الصناعية، والإلكترونيات السيارات بشكل متزايد أشكالًا أصغر دون التأثير على الأداء الكهربائي أو الموثوقية. تدعم المكونات السطحية المتقدمة، والموصلات الدقيقة، وحلول الوصلات عالية الكثافة تصميمات PCB متعددة الطبقات والوحدات المتكاملة. يستثمر المصنعون في ابتكارات المواد والتصنيع الدقيق لتلبية متطلبات التحمل الضيقة، واستقرار الحرارة، والمتانة العالية للدورات، مما يعزز الطلب المستمر عبر تطبيقات الإلكترونيات المتنوعة.

- على سبيل المثال، قدمت شركة Nichicon Corporation مكثفات بوليمر الألومنيوم الصلبة الموصلة في أحجام مختلفة للحالات التي توفر قيم سعة تصل إلى 560 ميكروفاراد (في الأحجام الأكبر) مع قيم ESR تصل إلى 12 ملي أوم. تقدم سلسلة محددة عالية الموثوقية تصنيفات تيار تموج تتجاوز 6.0 أمبير وأعمار تشغيل تصل إلى 2000 ساعة عند 125 درجة مئوية، مما يدعم تصميمات النظام في الحزمة الكثيفة ومتطلبات المتانة العالية للدورات في الإلكترونيات الاستهلاكية والصناعية المصغرة.

نمو المركبات الكهربائية والإلكترونيات المتقدمة للسيارات

التحول السريع نحو المركبات الكهربائية والهياكل المعمارية للسيارات المعرفة بالبرمجيات يعزز بشكل كبير الطلب على الوصلات القوية والمكونات السلبية. تدعم الموصلات عالية الجهد، والمقاومات الكهربائية، والمكثفات، وحلول الحماية أنظمة إدارة البطاريات، والإلكترونيات القوية، والترفيه، وأنظمة مساعدة السائق المتقدمة. تتطلب شركات تصنيع السيارات مكونات قادرة على تحمل الاهتزاز، ودرجات الحرارة القصوى، والتداخل الكهرومغناطيسي. يستمر زيادة المحتوى الإلكتروني لكل مركبة وزيادة إنتاج منصات المركبات الكهربائية في تعزيز الطلب طويل الأجل عبر سلاسل التوريد للسيارات.

الاتجاهات والفرص الرئيسية

اعتماد المكونات عالية التردد والقوة العالية

يزيد الاستخدام المتزايد للاتصالات بالموجات المليمترية، وأنظمة الرادار، والإلكترونيات القوية من الفرص القوية للوصولات المتخصصة والمكونات السلبية. تتطلب التطبيقات في محطات الجيل الخامس، وأنظمة الفضاء الجوي، والإلكترونيات الصناعية القوية مكونات ذات سلامة إشارة فائقة، وإدارة حرارية، وفقد إدخال منخفض. يكتسب الموردون الذين يركزون على المواد العازلة المتقدمة، والتحكم الدقيق في المعاوقة، وتحسين تبديد الحرارة ميزة تنافسية حيث يولي العملاء الأولوية للموثوقية تحت ظروف التشغيل القصوى.

- على سبيل المثال، قامت شركة TE Connectivity بتسويق عائلات الموصلات SMPM وNanoRF المصممة للترددات التي تصل إلى 65 جيجاهرتز مع خصائص ممتازة لفقدان الإدخال والانعكاس، ومتانة تزاوج قوية تتجاوز 500 دورة.

التحول نحو التخصيص والتصميم الخاص بالتطبيق

يسعى المستخدمون النهائيون بشكل متزايد إلى حلول توصيل وتمرير مخصصة تلبي المتطلبات الكهربائية والميكانيكية والبيئية المحددة. يدعم هذا الاتجاه الفرص للمصنعين الذين يقدمون قدرات التصميم المشترك، والنماذج الأولية السريعة، ودعم هندسة التطبيقات. تُمكن الحلول المخصصة من تحقيق أداء محسن في الأنظمة المعقدة مثل الأجهزة الطبية، والروبوتات الصناعية، ومنصات السيارات. يعزز التعاون المتزايد بين موردي المكونات والشركات المصنعة للمعدات الأصلية الشراكات طويلة الأمد ويزيد من تكاليف التحويل، مما يدعم نمو الإيرادات المستدام.

- على سبيل المثال، تقدم مجموعة YAGEO، من خلال أقسام Pulse Electronics وKEMET، حلول مغناطيسية طاقة ومكثفات خزفية خاصة بالتطبيقات، بما في ذلك MLCCs مخصصة للسيارات بدرجة حرارة تشغيل تصل إلى 150 درجة مئوية مع تأهيل AEC-Q200 واستقرار انحياز التيار المستمر تحت ظروف انحياز 16 فولت، بالإضافة إلى محاثات طاقة محمية تدعم تيارات التشبع تصل إلى 72 أمبير وتفاوتات الحث ضمن ±20 %، مما يمكن الشركات المصنعة للمعدات الأصلية من تلبية متطلبات الأداء والمتانة الصارمة في تصميمات الأنظمة المخصصة.

التكامل مع التصنيع الذكي وتتبع الجودة

يقوم المصنعون بشكل متزايد بدمج المراقبة الرقمية والأتمتة والتتبع في عمليات إنتاج المكونات. يحسن التصنيع الذكي الاتساق والعائد والكشف عن العيوب للمكونات السلبية ذات الحجم الكبير والموصلات الدقيقة. يدعم التحكم المحسن في الجودة الامتثال للمعايير الصناعية الصارمة في قطاعات السيارات والطيران والطب. يخلق هذا الاتجاه فرصًا للموردين الذين يستثمرون في أنظمة التفتيش المتقدمة، وتحليلات العمليات، والوثائق الرقمية للجودة لتلبية توقعات العملاء المتطورة.

التحديات الرئيسية

التقلبات في توريد المواد الخام والتسعير

تعتمد الموصلات والمكونات السلبية بشكل كبير على المعادن والسيراميك والبوليمرات الخاصة التي تواجه اضطرابات في التوريد وتقلبات في الأسعار. تواجه النحاس والمعادن الثمينة والمواد الخزفية المتقدمة تقلبات بسبب المخاطر الجيوسياسية وقيود التعدين وتكاليف الطاقة. تضغط هذه العوامل على الهوامش وتُعقد استراتيجيات التسعير طويلة الأجل للمصنعين. يظل إدارة تنويع الموردين، وتخطيط المخزون، واستبدال المواد دون المساس بالأداء تحديًا تشغيليًا مستمرًا عبر السوق.

زيادة تعقيد التصميم ومتطلبات التأهيل

تضع زيادة تعقيد الأنظمة مطالب تقنية أكبر على الموصلات والمكونات السلبية. تزيد الترددات الأعلى، والتفاوتات الأكثر دقة، والبيئات التشغيلية الأكثر قسوة من تعقيد التصميم والاختبار. يجب أن تفي المكونات بالمعايير الكهربائية والميكانيكية والتنظيمية الصارمة، مما يطيل دورات التطوير وتكاليف التأهيل. تواجه الموردون الأصغر تحديات في الحفاظ على الامتثال عبر صناعات متعددة، بينما يمكن أن تحد التأخيرات في الشهادات من سرعة الوصول إلى السوق والقدرة التنافسية في قطاعات التطبيقات سريعة التطور.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة كبيرة من سوق المكونات السلبية والموصلات، حيث تمثل حوالي 31% من الطلب العالمي. تستفيد المنطقة من استثمارات قوية في مراكز البيانات، وبنية تحتية لشبكات الجيل الخامس، والإلكترونيات الفضائية والدفاعية. يدعم التبني العالي للإلكترونيات المتقدمة في السيارات والمركبات الكهربائية الطلب على الموصلات والمكثفات والمقاومات ذات الموثوقية العالية. يسرع وجود الشركات المصنعة الأصلية الرائدة وشركات أشباه الموصلات ومتكاملي الأنظمة من الابتكار والتبني المبكر لحلول الموصلات ذات التردد العالي والكثافة العالية. تستمر المعايير الصارمة للجودة والتركيز على التطبيقات الحساسة للأداء في دعم النمو المستقر للسوق في جميع أنحاء المنطقة.

أوروبا

تمثل أوروبا حوالي 24% من الحصة السوقية العالمية، مدفوعة بطلب قوي من تصنيع السيارات، والأتمتة الصناعية، وأنظمة الطاقة المتجددة. تركز المنطقة على الموثوقية والسلامة والامتثال، مما يدعم الإقبال القوي على المكونات السلبية الدقيقة والموصلات المتينة. يعزز النمو في التنقل الكهربائي، وإلكترونيات السكك الحديدية، ومبادرات المصانع الذكية الطلب على الموصلات ذات الجهد العالي، والمكثفات الكهربائية، ومكونات قمع التداخل الكهرومغناطيسي. تظل ألمانيا وفرنسا والدول الإسكندنافية مساهمين رئيسيين بفضل الأنظمة البيئية المتقدمة للتصنيع. يوفر التوافق التنظيمي ودورات تأهيل المنتجات الطويلة الاستقرار، مما يدعم الطلب المستمر على المدى الطويل عبر الصناعات الأوروبية النهائية.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق المكونات السلبية والموصلات بحصة سوقية تقدر بنحو 36% ، مدعومة بتصنيع الإلكترونيات على نطاق واسع وإنتاج عالٍ للإلكترونيات الاستهلاكية. تقود الصين واليابان وكوريا الجنوبية وتايوان الطلب الكبير على المكثفات والمقاومات والمحاثات والموصلات المستخدمة في الهواتف الذكية والأجهزة الاستهلاكية ومعدات الشبكات. يسرع التوسع السريع لشبكات الجيل الخامس والمركبات الكهربائية والأتمتة الصناعية من التبني. يعزز التكامل القوي لسلسلة التوريد والتصنيع الفعال من حيث التكلفة والتوسع المستمر في القدرات من مكانة آسيا والمحيط الهادئ كمركز إنتاج عالمي رئيسي، مما يعزز قيادتها عبر القطاعات المدفوعة بالحجم والتكنولوجيا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من السوق العالمية، مدعومة بالتصنيع التدريجي وتوسيع البنية التحتية للاتصالات. يقود النمو في تجميع السيارات وتوزيع الإلكترونيات الاستهلاكية ومشاريع الطاقة الطلب المعتدل على الموصلات والمكونات السلبية. تعتبر البرازيل والمكسيك أسواقًا رئيسية بسبب النشاط التصنيعي والقرب من سلاسل التوريد في أمريكا الشمالية. في حين تعتمد المنطقة بشكل كبير على الواردات، فإن الاستثمارات المتزايدة في تجميع الإلكترونيات وتحديث الشبكات تحسن مستويات الاستهلاك. يظل التوسع في السوق مستقرًا، مدعومًا بترقيات البنية التحتية والاعتماد المتزايد على الأنظمة الصناعية والتجارية المتصلة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا ما يقرب من 4% من الحصة السوقية العالمية، مدفوعة بالاستثمارات في البنية التحتية للاتصالات ومشاريع الطاقة وتطوير المدن الذكية. يتركز الطلب على الموصلات والمكونات السلبية الموثوقة لتوزيع الطاقة والأتمتة الصناعية وشبكات الاتصالات. تقود دول الخليج الاستهلاك الإقليمي من خلال مشاريع البنية التحتية الرقمية والنقل واسعة النطاق، بينما تظهر أجزاء من أفريقيا طلبًا ناشئًا مرتبطًا بتوسع الاتصال المحمول. على الرغم من أن اختراق السوق لا يزال أقل من المناطق الأخرى، إلا أن تطوير البنية التحتية على المدى الطويل ومبادرات التحديث تدعم النمو التدريجي في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب التكنولوجيا:

- شبكة بصرية متزامنة (SONET)

- تقسيم الطول الموجي الكثيف (DWDM)

حسب التطبيق:

- استعادة الكوارث

- توصيل المحتوى

حسب وضع النشر:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الوصلات والمكونات السلبية بمشهد تنافسي يتميز بالحجم وعمق التكنولوجيا وتغطية تطبيقات واسعة، بقيادة شركة Hosiden Corporation وVishay Intertechnology, Inc. وTAIYO YUDEN CO., LTD. وSAMSUNG ELECTRO-MECHANICS وNICHICON CORPORATION وTE Connectivity وYAGEO Group وMurata Manufacturing Co., Ltd. وKYOCERA AVX Components Corporation وTDK Corporation. يعرض سوق الوصلات والمكونات السلبية هيكلًا تنافسيًا عاليًا يتميز بالابتكار التكنولوجي والتصنيع القائم على الحجم والوصول الواسع للتطبيقات. تتنافس الشركات من خلال تحسين أداء المكونات من حيث سلامة الإشارة ومعالجة الطاقة والاستقرار الحراري والتصغير لتلبية المتطلبات المتطورة للأنظمة الإلكترونية المتقدمة. تشمل مجالات التركيز الاستراتيجية الاستثمار المستمر في البحث والتطوير وتوسيع قدرة التصنيع ذات الحجم الكبير واعتماد المواد المتقدمة وعمليات التصنيع الدقيقة. يركز الموردون على الحلول الخاصة بالتطبيقات وضمان الجودة وموثوقية التوريد طويلة الأجل لتعزيز العلاقات مع مصنعي المعدات الأصلية ومتكاملي الأنظمة. تلعب شبكات الإنتاج العالمية وإدارة سلسلة التوريد الفعالة دورًا حاسمًا في الحفاظ على التنافسية من حيث التكلفة والاستجابة. بشكل عام، تشتد المنافسة مع نمو الطلب عبر الإلكترونيات السيارات والاتصالات ومراكز البيانات والأتمتة الصناعية، مما يدفع الابتكار المستمر والكفاءة التشغيلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في فبراير 2025، عينت شركة سامتيك شركة TTI, Inc. Europe كموزع عالمي معتمد لكامل مجموعة الكابلات والموصلات الخاصة بها. تتيح هذه الشراكة لشركة TTI, Inc. الاستفادة من سلسلة التوريد الدولية الواسعة وخبرتها في إدارة المخزون لتقديم منتجات سامتيك عالية الأداء من الموصلات والكابلات والألياف البصرية لمصنعي الإلكترونيات حول العالم.

- في نوفمبر 2024، تعاونت نوكيا مع مزود الاستضافة الهولندي Cloudbear لنشر محولات النسيج الخاصة بمراكز البيانات وأجهزة التوجيه البوابية الخاصة بنوكيا على منصة Cloudbear القائمة على Kubernetes (CBWS)، مما يعزز خدمات الاستضافة الأوروبية الخاصة بهم لحلول سحابية أسرع وأكثر أمانًا وقابلة للتوسع، خاصة لخدمات SaaS.

- في فبراير 2024، قدمت شركة سامتيك سلسلة ERM6 وERF6، وهي امتداد لعائلة موصلات Edge Rate. تتميز هذه الموصلات الجديدة بمجموعة متزاوجة عالية الكثافة مع عرض جسم ضيق يبلغ 2.5 مم وارتفاع متزاوج منخفض يبلغ 5 مم، مما يدعم التطبيقات عالية السرعة حتى 56 جيجابت في الثانية PAM4.

- في يناير 2024، كشفت شركة موراتا للتصنيع المحدودة عن سلسلة DFE2MCPH_JL، وهي مجموعة من المحاثات الكهربائية من الدرجة السياراتية المصممة لمعدات السلامة/الطاقة في السيارات، متوفرة في متغيرات 0.33µH و0.47µH.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على التكنولوجيا، التطبيق، وضع النشر و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، موفرًا نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب في الارتفاع مع التوسع المستمر لشبكات الجيل الخامس، ومراكز البيانات، وشبكات الاتصالات عالية السرعة.

- ستركز تصميمات المكونات بشكل متزايد على الترددات الأعلى، والخسائر الأقل، وتحسين سلامة الإشارة.

- ستظل التصغير أولوية لدعم الأنظمة الإلكترونية المدمجة وعالية الكثافة.

- ستقود المركبات الكهربائية إلى زيادة اعتماد الحلول عالية الجهد والموثوقية في الربط والمكونات السلبية.

- ستسرع الأتمتة الصناعية الطلب على المكونات المتينة القادرة على العمل في البيئات القاسية.

- ستكتسب المواد المتقدمة أهمية لتحسين الاستقرار الحراري، والكفاءة، وأداء دورة الحياة.

- سيعزز تطوير المكونات المخصصة والمخصصة للتطبيقات التعاون بين الموردين والشركات المصنعة الأصلية.

- سيعزز تبني التصنيع الذكي من مراقبة الجودة، والاتساق، وكفاءة الإنتاج.

- ستصبح مرونة سلسلة التوريد محورًا استراتيجيًا لإدارة توفر المواد ومخاطر أوقات التسليم.

- ستستمر المعايير التنظيمية والأداء في تشكيل متطلبات التصميم والاختبار والتأهيل.