نظرة عامة على السوق

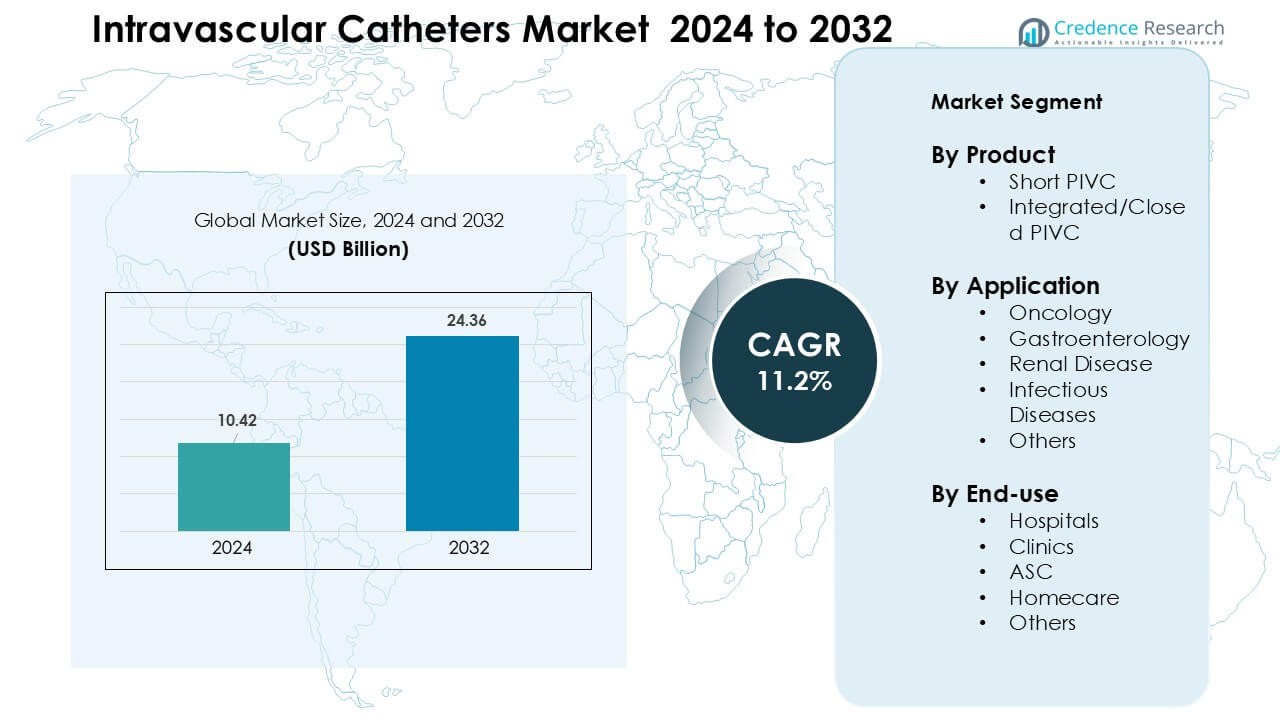

تم تقييم سوق القساطر داخل الأوعية الدموية بـ 10.42 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.36 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.2% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق القساطر داخل الأوعية الدموية 2024 |

10.42 مليار دولار أمريكي |

| سوق القساطر داخل الأوعية الدموية، معدل النمو السنوي المركب |

11.2% |

| حجم سوق القساطر داخل الأوعية الدموية 2032 |

24.36 مليار دولار أمريكي |

يشمل سوق القساطر داخل الأوعية الدموية لاعبين رئيسيين مثل Abbott، وBoston Scientific Corporation، وMedtronic، وColoplast، وBraun Melsungen AG، وVitality Medical، وKoninklijke Philips N.V.، وB. Braun، وMedtronic Plc، وMelsungen. تتنافس هذه الشركات من خلال PIVCs المتقدمة المصممة للسلامة، والتقنيات المضادة للميكروبات، وأنظمة القساطر المغلقة التي تقلل من خطر العدوى وتحسن الكفاءة السريرية. تساعد المحافظ القوية للمنتجات والشراكات الواسعة مع المستشفيات هذه الشركات على الحفاظ على وصول عالمي مستقر. قادت أمريكا الشمالية السوق في عام 2024 بحصة تبلغ حوالي 38%، مدعومة بحجم الإجراءات الكبير، والتبني السريع للتكنولوجيا، والاستثمار القوي في معايير سلامة الوصول الوعائي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق القساطر داخل الأوعية الدموية إلى 10.42 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.36 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.2% خلال فترة التوقعات.

- يزداد الطلب مع توسع الأمراض المزمنة، وحالات الأورام، والإجراءات الطارئة، حيث تقود PIVCs القصيرة قطاع المنتجات بحصة تبلغ حوالي 68% بسبب الاستخدام الواسع في المستشفيات وسرعة الإدخال.

- تكتسب القساطر المغلقة والمصممة للسلامة زخمًا مع تركيز المرافق على الوقاية من العدوى، وأوقات الإقامة الأطول، وتحسين نتائج المرضى، مدعومة بالتقدم في الطلاءات المضادة للميكروبات وتصميمات القساطر المتكاملة.

- يبقى السوق تنافسيًا مع توسع اللاعبين الرئيسيين في محافظ القساطر الآمنة، وتعزيز شبكات التوزيع، والاستثمار في برامج التدريب؛ وتستمر الحساسية للتكلفة في بعض المناطق في تقييد التبني الكامل للأنظمة المتقدمة.

- احتفظت أمريكا الشمالية بأكبر حصة إقليمية بحوالي 38% في عام 2024، بينما هيمنت الأورام على التطبيقات بحصة تقارب 37%؛ وتعتبر منطقة آسيا والمحيط الهادئ الأسرع نموًا بفضل زيادة حجم الإجراءات وتحسين البنية التحتية للرعاية الصحية.

تحليل تقسيم السوق:

حسب المنتج

قادت PIVC القصيرة قطاع المنتجات في عام 2024 بحصة تبلغ حوالي 68% بسبب الاستخدام الواسع في العلاج الوريدي الروتيني، والرعاية الطارئة، والتوصيل السريع للأدوية. فضلت المستشفيات PIVCs القصيرة لأن الممرضات يمكنهن إدخالها بسرعة، وتدعم الأجهزة مجموعة واسعة من احتياجات التسريب. نما الطلب مع تبني فرق الرعاية للقساطر المصممة للسلامة التي تقلل من إصابات الوخز بالإبر وتحسن وقت الإقامة. توسعت PIVCs المتكاملة/المغلقة بوتيرة أسرع مع تحول مقدمي الخدمات نحو الأنظمة المغلقة لتقليل مخاطر عدوى مجرى الدم وتعزيز راحة المرضى.

- على سبيل المثال، في دراسة عشوائية أجريت في عام 2014 تقارن بين القسطرة الوريدية الطرفية المفتوحة والمغلقة، قامت إحدى الشركات الرائدة في تصنيع الأجهزة بنشر قسطرة PIVCs المغلقة، وكانت احتمالية أن تبقى القسطرة الوريدية الطرفية القياسية (MOS) وظيفية لمدة 96 ساعة هي 79.9%.

حسب التطبيق

هيمنت الأورام على قطاع التطبيقات في عام 2024 بحصة تقارب 37%، مدفوعة بزيادة حالات السرطان ومتطلبات التسريب المتكررة للعلاج الكيميائي والرعاية الداعمة. ظلت القسطرة ضرورية لدورات الجرعات المتكررة، والأدوية عالية اللزوجة، وعلاج الترطيب. زاد الاستخدام مع توحيد مراكز السرطان لبروتوكولات التسريب واستثمارها في أدوات الوصول الوعائي الأكثر أمانًا. أظهرت علاجات أمراض الجهاز الهضمي وأمراض الكلى والأمراض المعدية أيضًا نموًا مستقرًا، لكن الأورام حافظت على الصدارة بسبب كثافة العلاج الأعلى ومدة الرعاية الأطول.

- على سبيل المثال، أظهر نظام القسطرة المغلقة BD Nexiva™ متوسط وقت بقاء يصل إلى 144 ساعة مقارنة بـ 96 ساعة للنظام المفتوح في الدراسة العشوائية التي استشهد بها المصنع، مما يدعم الاستخدام المستمر الأطول في البيئات المكثفة للتسريب مثل أجنحة تسريب الأورام.

حسب الاستخدام النهائي

احتفظت المستشفيات بأكبر حصة من الاستخدام النهائي في عام 2024 بنسبة حوالي 61% لأن معظم المرضى الحادين يحتاجون إلى الوصول الوريدي للأدوية والسوائل والتشخيصات. ظل تبني المستشفيات قويًا مع توسع المرافق في برامج الوصول الوعائي وتدريب الفرق على تقليل مضاعفات القسطرة. ارتفع الطلب أيضًا مع زيادة حجم العمليات الجراحية والقبول في الطوارئ. أظهرت العيادات والمراكز الجراحية اهتمامًا متزايدًا بالقسطرة الوريدية الطرفية المتكاملة للتسريبات الخارجية، بينما نما التبني في الرعاية المنزلية في بيئات العلاج المزمن، لكن المستشفيات ظلت المجموعة الرئيسية للمستخدمين.

محركات النمو الرئيسية

العبء المتزايد للأمراض المزمنة والحادة

تستمر زيادة حالات السرطان واضطرابات القلب والأوعية الدموية والفشل الكلوي والأمراض المعدية في توسيع الحاجة إلى وصول وعائي موثوق. تستخدم المستشفيات القسطرة داخل الأوعية للعلاج الكيميائي، ودعم غسيل الكلى، وتوصيل المضادات الحيوية، وإنعاش السوائل. يأتي النمو أيضًا من زيادة حجم العمليات الجراحية والقبول في الطوارئ، حيث يكون الوصول السريع إلى الأوعية الدموية ضروريًا لاستقرار المرضى. تضيف الشيخوخة مزيدًا من الضغط حيث يحتاج كبار السن إلى المزيد من العلاجات القائمة على التسريب والمراقبة. تستثمر أنظمة الصحة في برامج الوصول الوعائي المنظمة لتقليل المضاعفات، مما يزيد من استخدام القسطرة المتقدمة. مع ارتفاع كثافة العلاج عبر إعدادات الرعاية، يظل الطلب على القسطرة الطرفية القصيرة والأنظمة المغلقة وأجهزة الوصول المتخصصة في مسار تصاعدي ثابت.

- على سبيل المثال، ارتفع عدد المرضى العالميين الذين يحتاجون إلى غسيل الكلى بشكل حاد: على مستوى العالم، يحتاج حوالي أربعة ملايين شخص الآن إلى غسيل الكلى مما يعكس العبء المتزايد لمرض الكلى في المرحلة النهائية والفشل الكلوي الذي يحتاج إلى وصول وعائي موثوق لغسيل الكلى.

التحول نحو أنظمة القسطرة الأكثر أمانًا والمغلقة

تواصل مرافق الرعاية الصحية الانتقال من القساطر المفتوحة التقليدية إلى التصاميم المغلقة أو المتكاملة لتحسين السلامة وتقليل التهابات مجرى الدم. تقلل الأنظمة المغلقة من التعرض للملوثات وتقلل من خطوات التعامل، مما يساعد فرق الرعاية على تقليل المضاعفات المتعلقة بالقسطرة. كما تدعم اللوائح هذا التحول حيث تعتمد المستشفيات الأجهزة المصممة للسلامة لتحقيق أهداف الوقاية من العدوى. يستجيب المصنعون بمنتجات تحسن وقت البقاء وتقلل من فشل الإدخال. يؤدي الوعي المتزايد بسلامة المرضى، إلى جانب الإرشادات السريرية الأقوى، إلى اعتماد سريع للقساطر الوريدية المحيطية المتقدمة. يظل النمو قويًا في برامج الأورام والرعاية الطارئة والتسريب المزمن، حيث تكون الأولوية للوصول الموثوق وتقليل مخاطر العدوى. يشجع هذا التحول على الابتكار في الطلاءات المضادة للميكروبات وتقنيات التثبيت.

- على سبيل المثال، في تجربة عشوائية محكومة تقارن بين أنظمة القساطر الوريدية المحيطية المتكاملة (المغلقة) والتقليدية غير المتكاملة، حققت القساطر الوريدية المحيطية المتكاملة وقت بقاء متوسط قدره 144.5 ساعة (≈ 6 أيام) مقابل 99 ساعة (≈ 4 أيام) للأنظمة غير المتكاملة.

توسع الرعاية بالتسريب في العيادات الخارجية والمنزل

تستخدم مراكز العيادات الخارجية والمراكز الجراحية المتنقلة وبرامج الرعاية المنزلية بشكل متزايد القساطر داخل الأوعية الدموية مع تحول الرعاية بعيدًا عن الإعدادات الداخلية. يتلقى المرضى الذين يعانون من السرطان والالتهابات المزمنة وحالات الجهاز الهضمي المزيد من العلاجات خارج المستشفيات لأن هذه الإعدادات تقلل التكاليف وتحسن الراحة. كما أن ارتفاع خدمات التسريب المنزلي يزيد من الطلب على القساطر ذات الاستقرار الأفضل والإدخال المبسط ووقت البقاء الممتد. يفضل مقدمو الرعاية القساطر الوريدية المحيطية المغلقة لهذه البيئات لأنها تقلل من تعقيد الصيانة وتعزز السلامة. مع توسع الأنظمة الصحية في نماذج الرعاية عن بُعد، يطور صانعو القساطر حلولًا مصممة خصيصًا للرعاية اللامركزية. يستمر النمو مع دعم الدافعين للعلاج المنزلي لتقليل العبء على المستشفيات وتحسين نتائج المرضى.

الاتجاهات والفرص الرئيسية

التقدم التكنولوجي في تصميم القساطر

تعزز الابتكارات أداء القساطر من خلال مواد أفضل وأنابيب مقاومة للانحناء وطلاءات متقدمة تقلل من التهيج والتخثر. تساعد التصاميم المقاومة للضغط الأطباء في تقديم أدوية التسريب المعقدة بدقة وراحة أكبر. تعمل الأجنحة المتكاملة للتثبيت وميزات أمان الإبرة على تحسين نجاح الإدخال وتقليل المضاعفات. تدعم هذه التحسينات المستشفيات التي تهدف إلى توحيد جودة الوصول الوعائي وتقليل معدلات العدوى. يلعب التكنولوجيا دورًا كبيرًا في توسيع استخدام الأنظمة المغلقة والقساطر المبطنة بمضادات الميكروبات وأدوات الإدخال الموجهة بالموجات فوق الصوتية. مع تحسن الأبحاث في التوافق الحيوي والمتانة، تفتح مكاسب الأداء استخدامات جديدة في الأورام والرعاية المركزة والعلاج بالتسريب طويل الأمد.

- على سبيل المثال، طور الباحثون طلاء قسطرة مضاد للميكروبات جديد يدمج جزيئات السيلينيوم النانوية (Se-NPs) عبر عملية ربط متقاطع من خطوة واحدة. يقلل هذا الطلاء بشكل كبير من التصاق البكتيريا وامتصاص البروتين على أسطح القسطرة، مما يمنع الاستعمار بواسطة مسببات الأمراض الشائعة مثل المكورات العنقودية الذهبية والمكورات المعوية البرازية.

الاستثمارات المتزايدة في حلول مكافحة العدوى

تولي المستشفيات الأولوية للأجهزة التي تقلل من التهابات مجرى الدم المرتبطة بالقسطرة، مما يخلق طلبًا قويًا على الحلول ذات الخصائص المضادة للميكروبات، وأجهزة التثبيت، وتحسين تقنية التدفق. يعتمد مقدمو الرعاية الصحية على القساطر المصممة بمنافذ أكثر أمانًا، ومنافذ مغلقة، واستقرار أفضل للتدفق. يضيف المصنعون أغطية معقمة وأنظمة حاجز لدعم الامتثال للبروتوكولات السريرية. الضغط التنظيمي يدفع المرافق إلى تقليل معدلات العدوى، مما يشجع على شراء القساطر المتقدمة عبر الأقسام. مع زيادة ميزانيات مكافحة العدوى، يتوسع الطلب في كل من الأسواق المتقدمة والناشئة. تدعم هذه التحسينات الجودة المتسقة في الوحدات عالية الخطورة، بما في ذلك الأورام، والعناية المركزة، وطب الطوارئ.

- على سبيل المثال، أظهرت تقييم سريري لعام 2022 للقساطر الوريدية المحيطية ذات الأنظمة المغلقة وأغطية المنافذ المعقمة انخفاضًا في حدوث التهابات مجرى الدم المرتبطة بالقسطرة من 3.2 لكل 1,000 يوم قسطرة (مع الأجهزة القياسية ذات المنافذ المفتوحة) إلى 0.4 لكل 1,000 يوم قسطرة، مما يظهر انخفاضًا بأكثر من 8 أضعاف بعد اعتماد القساطر ذات المنافذ المغلقة والمتوافقة مع المضادات الميكروبية مع بروتوكولات الصيانة المناسبة.

الفرص في الأسواق الناشئة والرعاية المتنقلة

يتسارع النمو في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط مع توسع المستشفيات في قدرة التسريب، وتحسين خدمات الطوارئ، وبناء مراكز تخصصية حديثة. زيادة التغطية التأمينية تزيد من الوصول إلى العلاج، مما يعزز استخدام القساطر للأمراض المزمنة والحادة. تنمو مراكز الجراحة المتنقلة والعيادات في هذه المناطق بسرعة، مما يخلق طلبًا قويًا على القساطر الوريدية المحيطية القصيرة وأنظمة الأمان المغلقة. يتعاون المصنعون العالميون مع الموزعين المحليين لتحسين موثوقية الإمداد وبرامج التدريب. توفر هذه الأسواق مجالًا لتوسيع محفظة المنتجات، بما في ذلك القساطر المطلية بالمضادات الميكروبية والتصاميم المتكاملة المصممة لبيئات الرعاية ذات الحجم الكبير.

التحديات الرئيسية

خطر العدوى والمضاعفات المرتبطة بالقسطرة

تظل العدوى المرتبطة بالقسطرة، والتهاب الوريد، والتسلل تحديات رئيسية تحد من النتائج وتزيد من تكاليف الرعاية. يجب على المرافق الحفاظ على بروتوكولات صارمة للإدخال والصيانة لتجنب التهابات مجرى الدم، والتي تتطلب تمريضًا ماهرًا، ونظافة متقدمة، وإمدادًا مستقرًا من أجهزة الأمان. تزيد الاختلافات في التدريب من معدلات المضاعفات، خاصة في البيئات ذات الموارد المحدودة. على الرغم من أن القساطر المغلقة والمضادة للميكروبات تقلل من المخاطر، إلا أن الضغوطات المالية تحد من الاعتماد الواسع في بعض المرافق. يتطلب إدارة المضاعفات مراقبة مستمرة وفرق منظمة للوصول الوعائي، وهو ما لا يمكن لكل مقدم رعاية دعمه. تبطئ هذه القضايا من الاعتماد في القطاعات ذات الميزانيات أو القوى العاملة المحدودة.

التكلفة العالية للقساطر المتقدمة والمصممة للسلامة

تقدم القساطر الوريدية المحيطية المغلقة، والقساطر المطلية بالمضادات الميكروبية، وأنظمة الإدخال المتقدمة فوائد سريرية قوية ولكنها تأتي بسعر أعلى من الأجهزة القياسية. تواجه المستشفيات ذات الميزانيات المحدودة، خاصة في الأسواق الناشئة، تحديات في اعتماد الحلول المتميزة عبر جميع الأقسام. تضيف التدريب وتوحيد الأجهزة إلى التكلفة الإجمالية، مما يجعل قرارات الشراء أصعب للعيادات الصغيرة والمستشفيات العامة. تحد الحساسية للسعر من التوسع السريع للتقنيات المتقدمة حتى في الأماكن التي يوجد فيها طلب. يجب على المصنعين تحقيق توازن بين التكلفة والأداء لزيادة الاعتماد. تستمر القيود الاقتصادية في تأخير الترقية من القساطر التقليدية في عدة مناطق.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق القساطر داخل الأوعية في عام 2024 بحصة حوالي 38%، مدعومة بحجم الإجراءات الكبير، وبنية تحتية قوية للمستشفيات، واعتماد سريع للقساطر الوريدية الطرفية المغلقة والمصممة للسلامة. ظلت حالات السرطان وأمراض القلب والفشل الكلوي مرتفعة، مما أدى إلى استمرار الطلب على العلاج بالتسريب. استثمرت المستشفيات في فرق الوصول الوعائي، وبرامج الوقاية من العدوى، وتقنيات القساطر المتقدمة لتحسين النتائج. كما توسعت مراكز التسريب الخارجية والعلاج المنزلي، مما عزز استخدام المنتجات في مختلف بيئات الرعاية. دعمت الابتكارات المستمرة من الشركات المصنعة الإقليمية الريادة في السوق وسرعت من التحديثات نحو أنظمة القساطر المتكاملة.

أوروبا

امتلكت أوروبا حوالي 29% من الحصة في عام 2024، مدفوعة ببرامج إدارة الأمراض المزمنة القوية، وبروتوكولات التسريب الموحدة، واعتماد عالي لأنظمة القساطر المحسنة للسلامة. توسعت دول مثل ألمانيا وفرنسا والمملكة المتحدة في خدمات الأورام النهارية، مما زاد الحاجة إلى الوصول الوعائي الدائم. اتبعت المستشفيات إرشادات سريرية صارمة لصيانة القساطر، مما زاد الطلب على القساطر الوريدية الطرفية المغلقة والحلول المضادة للميكروبات. تطلبت الفئات العمرية المتقدمة المزيد من الرعاية بالتسريب طويل الأمد، مما دعم التوسع المستمر في السوق. كما شجعت المبادرات الحكومية لمكافحة العدوى على استخدام أوسع للأجهزة المتقدمة، مما حافظ على نمو مستمر في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024 وأظهرت أسرع نمو مع توسع البنية التحتية للرعاية الصحية في الصين والهند وجنوب شرق آسيا. زادت معدلات الاستشفاء المرتفعة، وحجم العمليات الجراحية الأكبر، وارتفاع حالات السرطان وأمراض الكلى من الطلب على القساطر. قامت المستشفيات بترقية وحدات التسريب واعتمدت القساطر المصممة للسلامة لتقليل مخاطر العدوى. دعم الاستثمار المتزايد في الرعاية المتنقلة وبرامج التسريب المنزلي الاستخدام الأوسع للقساطر الوريدية الطرفية القصيرة والأنظمة المتكاملة. ساعد تحسين التغطية التأمينية وتحديث الرعاية الصحية الحضرية في تسريع اعتماد تقنيات الوصول الوعائي المتقدمة في الأسواق النامية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على ما يقرب من 6% من الحصة في عام 2024، مدفوعة بزيادة دخول المستشفيات، وارتفاع عبء الأمراض المزمنة، واستثمارات الحكومة في الرعاية الصحية العامة. قادت البرازيل والمكسيك الطلب حيث وسعت المستشفيات خدمات الطوارئ والأورام، التي تعتمد بشكل كبير على القساطر الطرفية للعلاج بالتسريب. نما اعتماد القساطر الوريدية الطرفية المغلقة تدريجياً حيث ركزت المنشآت على خفض معدلات العدوى، على الرغم من أن الحساسية للتكلفة أبطأت التحديثات السريعة. كما عززت توسعة العيادات الخاصة ومراكز الجراحة النهارية استخدام المنتجات. ساعدت برامج التدريب من الشركات المصنعة العالمية في تحسين معايير الوصول الوعائي في الأسواق الرئيسية.

الشرق الأوسط وأفريقيا

امتلكت منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة في عام 2024، مع نمو مدفوع بتوسع شبكات المستشفيات، وارتفاع الأمراض غير السارية، وزيادة الاستثمارات في الرعاية المتخصصة. قادت دول الخليج اعتماد القساطر الوريدية الطرفية المتقدمة بسبب الميزانيات الأقوى والبنية التحتية السريرية الحديثة. زاد الطلب في مجالات الأورام، والرعاية الطارئة، وإدارة أمراض الكلى. في العديد من الدول الأفريقية، نما استخدام القساطر مع توسع الوصول إلى العلاج بالتسريب الأساسي، على الرغم من أن اعتماد الأنظمة المغلقة ظل محدودًا بسبب قيود الميزانية. استمرت التحسينات التدريجية في ممارسات مكافحة العدوى في دعم تطوير السوق في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب المنتج

- القساطر الوريدية الطرفية القصيرة

- القساطر الوريدية الطرفية المتكاملة/المغلقة

حسب التطبيق

- الأورام

- أمراض الجهاز الهضمي

- أمراض الكلى

- الأمراض المعدية

- أخرى

حسب الاستخدام النهائي

- المستشفيات

- العيادات

- مراكز الجراحة المتنقلة

- الرعاية المنزلية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل سوق القساطر داخل الأوعية الدموية شركات رائدة مثل Abbott، وBoston Scientific Corporation، وMedtronic، وColoplast، وBraun Melsungen AG، وVitality Medical، وKoninklijke Philips N.V.، وB. Braun، وMedtronic Plc، وMelsungen. تتنافس هذه الشركات من خلال تصميمات PIVC المتقدمة، والطلاءات المضادة للميكروبات، وتقنيات النظام المغلق التي تقلل من مخاطر العدوى وتحسن نجاح الإدخال. تعزز العديد من الشركات محافظها بمنتجات مصممة للسلامة وأدوات الوصول الموجهة بالموجات فوق الصوتية لتلبية المعايير المتزايدة للمستشفيات. تدعم التحركات الاستراتيجية مثل إطلاق المنتجات والموافقات التنظيمية وتوسيع سلسلة التوريد الوصول الأقوى عالميًا. كما تستثمر الشركات في تدريب الأطباء ومنصات الدعم الرقمي لتحسين نتائج الوصول الوعائي. ظلت أمريكا الشمالية أكبر سوق إقليمي في عام 2024، مدعومة بتبني التكنولوجيا القوي والأنظمة الصحية الراسخة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أبوت

- شركة بوسطن العلمية

- مدترونيك

- كولوبلاست

- براون ميلسونغن إيه جي

- فيتالتي ميديكال

- كونينكليكي فيليبس إن.في.

- بي. براون

- مدترونيك بي إل سي

- ميلسونغن

التطورات الأخيرة

- في مارس 2025، حصلت أبوت على موافقة إدارة الغذاء والدواء الأمريكية لإعفاء جهاز التحقيق (IDE) لإجراء التجربة السريرية TECTONIC لنظامها لتفتيت الحصى داخل الأوعية التاجية (IVL) (لتقييم IVL لعلاج التكلس التاجي الشديد قبل وضع الدعامة).

- في فبراير 2025، قامت مدترونيك بتسجيل أول مريض في دراسة محورية عالمية لبلونها Prevail™ المغطى بالعقاقير (DCB) المخصص للتدخلات التاجية عبر الجلد، وهو تطوير علاجي قائم على القسطرة يعزز محفظتها في طب القلب التدخلي.

- في ديسمبر 2024، شركة بوسطن العلمية: صنفت إدارة الغذاء والدواء الأمريكية استدعاء يتعلق بقساطر البالون للتجميد POLARx من بوسطن العلمية كأخطر بعد تقارير عن إصابات في المريء وأحداث سلبية مرتبطة؛ أصدرت الشركة نصائح للاستخدام وتحديث التعليمات بدلاً من إزالة المنتج. (ذو صلة بسلامة القسطرة/معنويات السوق).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج والتطبيق والاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع استمرار زيادة حالات الأمراض المزمنة والحادة في جميع أنحاء العالم.

- ستحظى قساطر PIVC المغلقة والمصممة للسلامة بقبول أوسع للحد من مخاطر العدوى.

- ستستثمر المستشفيات أكثر في فرق الوصول الوعائي لتحسين نجاح الإدخال وطول عمر القسطرة.

- سيؤدي نمو الرعاية المنزلية والتسريب الخارجي إلى توسيع استخدام القساطر طويلة الأمد والمتكاملة.

- ستصبح الطلاءات المضادة للميكروبات والمواد الحيوية المتقدمة معيارًا عبر خطوط المنتجات الفاخرة.

- ستشهد أدوات الإدخال الموجهة بالموجات فوق الصوتية استخدامًا أكبر، مما يحسن الدقة في حالات الوصول الوعائي الصعبة.

- ستسرع الأسواق الناشئة من التبني مع توسع البنية التحتية للرعاية الصحية والتغطية التأمينية.

- سيتنافس المصنعون من خلال برامج التدريب، وتوسيع سلسلة التوريد، ومنصات الدعم السريري.

- سيؤدي التركيز التنظيمي على تقليل العدوى إلى دفع المرافق لترقية نماذج القسطرة القديمة.

- ستخلق تقنيات المراقبة الرقمية وتتبع القسطرة فرصًا جديدة لتحسين الأداء.