نظرة عامة على السوق

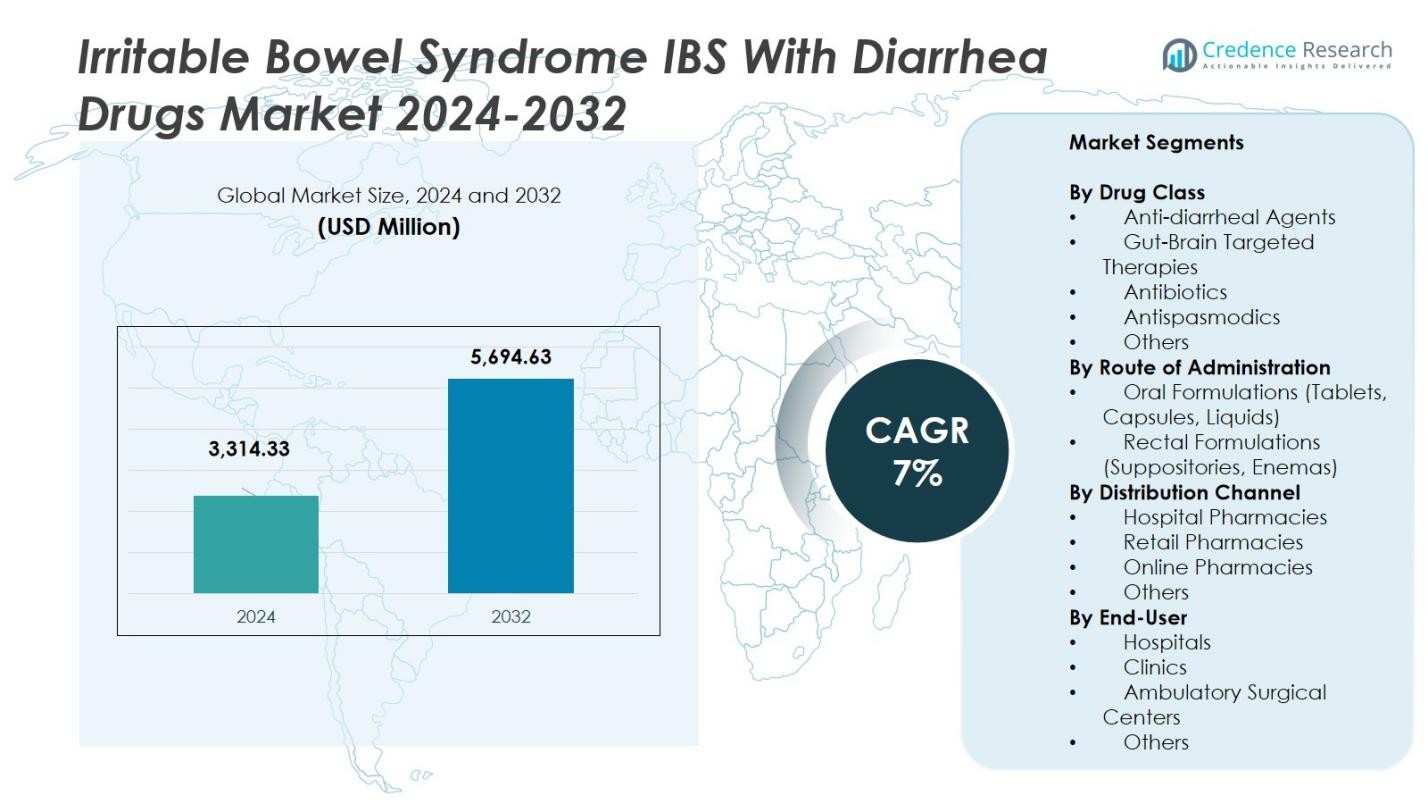

تم تقدير حجم سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال بقيمة 3,314.33 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5,694.63 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال 2024 |

3,314.33 مليون دولار أمريكي |

| سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال، معدل النمو السنوي المركب |

7% |

| حجم سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال 2032 |

5,694.63 مليون دولار أمريكي |

يتميز سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال بوجود لاعبين رئيسيين مثل شركات Bausch Health (Salix Pharmaceuticals)، Ironwood Pharmaceuticals، Allergan (AbbVie)، Sebela Pharmaceuticals، RedHill Biopharma، Ardelyx، Alnylam Pharmaceuticals، Mylan Pharmaceuticals، Astellas Pharma وTakeda Pharmaceutical Company. تتصدر أمريكا الشمالية السوق بحصة 37.5% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والوعي العالي بالأمراض والتبني المبكر للعلاجات. تليها أوروبا بدعم من الأطر التنظيمية القوية وارتفاع الانتشار في البلدان الرئيسية. تظهر منطقة آسيا والمحيط الهادئ، التي تنمو بسرعة، وعدًا بسبب تحسين الوصول إلى الرعاية الصحية، والتحضر، وزيادة التركيز على العلاجات الجديدة في الأسواق مثل الصين واليابان والهند.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير سوق أدوية متلازمة القولون العصبي (IBS) مع الإسهال بقيمة 3,314.33 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7% حتى عام 2032.

- يحتل قطاع العلاجات المستهدفة للدماغ والجهاز الهضمي الحصة الأكبر بنسبة حوالي 22.6%، مدفوعًا بزيادة الفهم لمحور الدماغ والجهاز الهضمي في IBS-D.

- تهيمن طريقة التركيبات الفموية بحصة تزيد عن 60%، مما يعكس الامتثال العالي للمرضى وتفضيلهم للأقراص والكبسولات.

- تتصدر شركات كبيرة مثل Bausch Health (Salix Pharmaceuticals)، Ironwood، Allergan (AbbVie) وTakeda السوق، على الرغم من أن العلاجات المعتمدة المحدودة وتكاليف العلاج العالية تقيد النمو.

- إقليميًا، تسيطر أمريكا الشمالية على 37.5% من السوق، تليها أوروبا، بينما تقدم منطقة آسيا والمحيط الهادئ إمكانات نمو قوية بفضل زيادة الوصول إلى الرعاية الصحية والطلب المتزايد من المرضى.

تحليل تقسيم السوق:

حسب فئة الدواء

داخل قطاع فئة الأدوية لسوق أدوية متلازمة القولون العصبي مع الإسهال (IBS-D)، يحتل القطاع الفرعي للعلاجات المستهدفة للدماغ والجهاز الهضمي الحصة الأكبر حاليًا، حيث تقدر بحوالي 22.6% من الإجمالي. ينبع هذا التفوق من الأدلة المتزايدة التي تربط محور الدماغ والجهاز الهضمي بأعراض IBS-D، ودخول العوامل المستهدفة مثل معدلات مستقبلات الأفيون المختلطة التي تعالج كل من الإسهال وآلام البطن. إن التفضيل المتزايد للعلاجات التي تتجاوز مجرد مضادات الإسهال والتي تخفف أيضًا من المسارات الوظيفية والعصبية الرئيسية يدفع نمو هذا القطاع الفرعي، بينما يسرع الوعي الأوسع بمحور الدماغ والجهاز الهضمي في اضطرابات الجهاز الهضمي من التبني.

- على سبيل المثال، أظهر راموسيتيرون، وهو مضاد للسيروتونين 5-HT3، فعالية في تخفيف أعراض القولون العصبي الشاملة، بما في ذلك آلام البطن والعادات المعوية غير الطبيعية، مع نتائج أمان مواتية لوحظت في العديد من التجارب السريرية العشوائية.

حسب طريقة الإعطاء

في قسم طريقة الإعطاء، تهيمن التركيبات الفموية، حيث تمثل غالبية قيمة السوق (أكثر من 60% من الإجمالي). يعكس هذا التفضيل الراحة والمعرفة الواسعة للأطباء والامتثال القوي للمرضى المرتبط بالأقراص والكبسولات والسوائل. تتيح الإعطاء الفموي علاجًا واسع النطاق للقولون العصبي مع الإسهال في العيادات الخارجية وتدعم حجمًا كبيرًا من الوصفات الطبية. تسهل سهولة الإعطاء والقدرة على تقديم أشكال جرعات ممتدة المفعول ومتحكم بها هيمنة الفئة الفرعية الفموية على الطرق الأقل راحة مثل التحاميل أو الحقن الشرجية، التي تبقى ضمن نطاق محدود.

- على سبيل المثال، BEKINDA (RHB-102) من شركة RedHill Biopharma هو قرص فموي ممتد المفعول ثنائي النمط يُؤخذ مرة واحدة يوميًا من أوندانسيترون. أظهر تحسنًا ذا مغزى سريري في تماسك البراز وآلام البطن في دراسات المرحلة الثانية للقولون العصبي مع الإسهال، مما يجعله علاجًا فمويًا واعدًا بجدول جرعات ملائم للمرضى.

حسب قناة التوزيع

في قنوات التوزيع في سوق أدوية القولون العصبي مع الإسهال، تتصدر قناة صيدليات المستشفيات بحوالي 44.7% من إجمالي الإيرادات. يُعزى هيمنة صيدليات المستشفيات إلى تركيز الرعاية المتخصصة في أمراض الجهاز الهضمي ضمن بيئات المستشفيات، حيث يتم بدء ومراقبة العلاجات الجديدة بشكل متكرر. تسهل هذه البيئات غالبًا وصفات الأطباء المتخصصين، وتأكيد التشخيص، والدعم متعدد التخصصات، مما يجعلها مفضلة للعلاجات ذات التكلفة العالية أو الأحدث. في الوقت نفسه، تنمو قنوات البيع بالتجزئة وعبر الإنترنت، لكن صيدليات المستشفيات تحافظ على الحصة الأكبر بسبب بيئات الرعاية المنظمة وقدرتها على التعامل مع الحالات المعقدة.

محركات النمو الرئيسية

زيادة انتشار القولون العصبي مع الإسهال

تعتبر الزيادة في انتشار القولون العصبي مع الإسهال محركًا رئيسيًا لنمو السوق. مع تغير أنماط الحياة، وزيادة التوتر، وتغير الأنظمة الغذائية، تزداد معدلات التشخيص، مما يدفع المزيد من المرضى للبحث عن العلاجات الدوائية. يغذي هذا الأساس المتزايد من المرضى الطلب على أدوية القولون العصبي مع الإسهال، مما يدفع شركات الأدوية للابتكار وتوسيع عروضها. يسرع التركيز المتزايد على إدارة أعراض القولون العصبي مع الإسهال بشكل فعال من نمو السوق حيث يبحث مقدمو الرعاية الصحية والمرضى عن علاجات أكثر استهدافًا وكفاءة.

- على سبيل المثال، تبتكر شركات الأدوية أدوية مثل ألوسيترون، وهو مضاد انتقائي لـ 5-HT3 معتمد خصيصًا للقولون العصبي مع الإسهال، مما يوفر راحة مستهدفة عن طريق إبطاء حركة الأمعاء وتخفيف الألم.

التقدم في العلاجات المستهدفة

أثرت التطورات الأخيرة في العلاجات المستهدفة بشكل كبير على سوق أدوية القولون العصبي مع الإسهال. تكتسب العلاجات المبتكرة التي تركز على محور الأمعاء والدماغ، وعدم توازن الميكروبيوم، وتنظيم الناقلات العصبية زخمًا. تقدم هذه العلاجات فعالية محسنة من خلال معالجة الأسباب الجذرية للقولون العصبي مع الإسهال بدلاً من مجرد إدارة الأعراض. مع تزايد توفر مثل هذه العلاجات، يميل كل من المرضى ومقدمي الرعاية الصحية إلى تبنيها، مما يؤدي إلى اختراق أكبر للسوق ونمو مستدام في قطاع القولون العصبي مع الإسهال.

- على سبيل المثال، يقلل ريفاكسيمين، وهو مضاد حيوي انتقائي للأمعاء، من أعراض IBS-D عن طريق تغيير ميكروبيوتا الأمعاء، مع فعالية موثقة في تجربتين سريريتين من المرحلة 3.

تحسين التشخيص والوعي

يزداد الوعي بين كل من المرضى والأطباء مما يدفع نمو سوق أدوية IBS-D. تساهم الأدوات التشخيصية الأفضل وزيادة الفهم لـ IBS-D في التشخيص المبكر والأكثر دقة. مع تحسن الأنظمة الصحية في تحديد وعلاج IBS-D، يشهد السوق زيادة في وصف الأدوية الفعالة. يشجع التركيز المتزايد على IBS-D وإدارته الأطباء والمرضى على السعي بنشاط للحصول على خيارات علاجية، مما يعزز توسع السوق بشكل أكبر.

الاتجاهات والفرص الرئيسية

الطب الشخصي والبيوماركرات

اتجاه بارز في سوق أدوية IBS-D هو التحرك نحو الطب الشخصي. يكتسب استخدام البيوماركرات وملفات المرضى الفردية لتخصيص العلاجات زخماً. يعد هذا النهج بفعالية علاجية أعلى، وتقليل الآثار الجانبية، وتحسين النتائج العامة للمرضى. من خلال تطوير علاجات مخصصة لحالة الفرد المحددة، يمكن لشركات الأدوية تمييز منتجاتها في سوق مزدحم، مما يخلق فرصاً كبيرة للنمو والابتكار.

- على سبيل المثال، يظهر ألوسيترون، وهو مضاد 5-HT3 معتمد لـ IBS-D الشديد في الولايات المتحدة، فعالية أعلى لدى النساء ذوات ملفات الأعراض المحددة، مما يظهر العلاج المستهدف بناءً على خصائص المريض.

التوسع في الأسواق الناشئة

تمثل الأسواق الناشئة فرصة نمو كبيرة لسوق أدوية IBS-D. مع زيادة الوصول إلى الرعاية الصحية والوعي في مناطق مثل آسيا والمحيط الهادئ، تجد شركات الأدوية طرقاً جديدة للنمو. مع تطور هذه الأسواق وزيادة وعي المرضى، من المتوقع أن يرتفع الطلب على علاجات IBS-D الفعالة. يتيح التوسع في هذه المناطق مع العلاجات المستهدفة والخيارات الميسورة للشركات الوصول إلى سكان لم يتم خدمتهم بشكل كافٍ سابقاً، مما يعزز توسع السوق العالمي بشكل أكبر.

- على سبيل المثال، تستثمر شركة تاكيدا للأدوية بشكل كبير في الطب الشخصي في المنطقة، وتطوير أدوية الجهاز الهضمي المبتكرة المصممة لتلبية احتياجات المرضى المحليين.

التحديات الرئيسية

عدد محدود من العلاجات المعتمدة

يواجه سوق أدوية IBS-D تحديات بسبب العدد المحدود من العلاجات المعتمدة. على الرغم من زيادة الطلب، إلا أن هناك عدداً قليلاً نسبياً من العلاجات التي تم اعتمادها رسمياً من قبل السلطات التنظيمية، مما يحد من الخيارات المتاحة. يتم استخدام العديد من الأدوية خارج التسمية، مما يسبب ترددًا بين مقدمي الرعاية الصحية. يخلق هذا المشهد المحدود من الاعتمادات حواجز لكل من المرضى الباحثين عن العلاج الأمثل وشركات الأدوية التي تسعى لتوسيع محفظة منتجاتها في قطاع IBS-D.

تكاليف العلاج المرتفعة وحواجز الوصول

تشكل التكاليف المرتفعة لعلاجات IBS-D تحدياً كبيراً لنمو السوق. بالنسبة للعديد من المرضى، خاصة في المناطق النامية، تمثل هذه التكاليف حاجزاً كبيراً للوصول. تختلف سياسات التأمين والتعويض بشكل كبير، مما يمكن أن يحد من القدرة على تحمل تكاليف هذه العلاجات وتوافرها. تعيق هذه التحديات الاقتصادية التبني الواسع، خاصة في الأسواق ذات الدخل المنخفض، حيث يمكن أن تعيق تكلفة العلاجات الجديدة اختراق السوق الأوسع والوصول إلى المرضى.

تحليل إقليمي

أمريكا الشمالية

تحتل منطقة أمريكا الشمالية موقعًا مهيمنًا في سوق أدوية IBS‑D العالمي، حيث تستحوذ على حصة سوقية تبلغ 37.5% في عام 2024. يُعزى هذا الحصة القوية إلى البنية التحتية المتقدمة للرعاية الصحية، وارتفاع مستوى الوعي بالمرض، والتبني المبكر للعلاجات الجديدة. يعزز وجود اللاعبين الرئيسيين في صناعة الأدوية والاستثمار الكبير في أبحاث أمراض الجهاز الهضمي من القيادة الإقليمية. يستفيد المرضى في أمريكا الشمالية من الوصول الأفضل إلى خدمات التشخيص والرعاية المتخصصة، مما يدعم زيادة استخدام خيارات العلاج المستهدفة لـ IBS‑D ويساهم في زخم السوق المستمر.

أوروبا

تشكل أوروبا جزءًا كبيرًا من سوق أدوية IBS‑D، حيث تسهم بحصة كبيرة (وإن كانت أقل قليلاً من قيادة أمريكا الشمالية). يدعم نمو المنطقة حملات التوعية الصحية الواسعة، الأطر التنظيمية القوية وزيادة الإنفاق على الرعاية الصحية في دول مثل ألمانيا، المملكة المتحدة، وفرنسا. تؤدي التغيرات في النظام الغذائي ونمط الحياة بين السكان الأوروبيين إلى زيادة انتشار IBS‑D، مما يحفز الطلب. علاوة على ذلك، تشجع سياسات التعويض في العديد من الأسواق الأوروبية على استخدام العلاج. تُمكّن هذه العوامل المشتركة أوروبا من الحفاظ على جزء مستقر ومتنامٍ من سوق أدوية IBS‑D العالمي.

آسيا والمحيط الهادئ

تظهر منطقة آسيا والمحيط الهادئ بسرعة في سوق أدوية IBS‑D، مدفوعة بزيادة الوصول إلى الرعاية الصحية، التحضر والوعي باضطرابات الجهاز الهضمي. على الرغم من أن حصتها السوقية الحالية أصغر من أمريكا الشمالية وأوروبا، إلا أن معدل نمو آسيا والمحيط الهادئ يتجاوز العديد من المناطق الناضجة. تشهد دول مثل الصين، اليابان والهند زيادة في حالات IBS‑D، وتوسيع البنية التحتية الصيدلانية وتركيز أكبر على العلاجات الجديدة. تضع هذه التطورات آسيا والمحيط الهادئ كجبهة نمو رئيسية لمصنعي أدوية IBS‑D الذين يسعون للتوسع خارج الأسواق الراسخة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة معتدلة من سوق أدوية IBS‑D العالمي، مدعومة بتحسين أنظمة الرعاية الصحية وزيادة وعي المرضى باضطرابات الأمعاء. على الرغم من أن حجم سوقها لا يزال أصغر مقارنة بأمريكا الشمالية وأوروبا، إلا أن المنطقة تظهر إمكانات للتوسع بسبب زيادة قدرات التشخيص والاختراق الصيدلاني في دول مثل البرازيل والأرجنتين. تظل القيود الاقتصادية والتعويض المتغير عقبات، ومع ذلك، فإن الطلب المتزايد على علاجات IBS‑D الفعالة والجنيسة يقدم فرصة جذابة للمصنعين الذين يستهدفون هذه المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا أصغر حصة من سوق أدوية IBS‑D العالمي، مما يعكس البنية التحتية المحدودة للرعاية الصحية، وانخفاض الوعي بـ IBS‑D والوصول المحدود إلى العلاجات المتقدمة. ومع ذلك، فإن التحسينات التدريجية في الإنفاق العام على الصحة، وزيادة التحضر وتوسيع خدمات الرعاية الصحية الخاصة تضع الأساس للنمو المستقبلي. قد يفتح المصنعون الذين يطورون خيارات علاجية فعالة من حيث التكلفة ويشاركون في حملات التوعية الطلب الكامن. مع زيادة الاستثمار وتحسين التشخيصات، يمكن أن تحقق هذه المنطقة زيادة في استخدام علاجات IBS‑D في السنوات القادمة.

تقسيمات السوق:

حسب فئة الدواء

- العوامل المضادة للإسهال

- العلاجات المستهدفة للدماغ والأمعاء

- المضادات الحيوية

- مضادات التشنج

- أخرى

حسب طريق الإعطاء

- التراكيب الفموية (أقراص، كبسولات، سوائل)

- التراكيب الشرجية (تحاميل، حقن شرجية)

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

- أخرى

حسب المستخدم النهائي

- المستشفيات

- العيادات

- مراكز الجراحة المتنقلة

- أخرى

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق أدوية IBS-D بقيادة شركات Bausch Health (Salix Pharmaceuticals)، Ironwood Pharmaceuticals، Allergan (AbbVie)، Sebela Pharmaceuticals، RedHill Biopharma، Ardelyx، Alnylam Pharmaceuticals، Mylan Pharmaceuticals، Astellas Pharma و Takeda Pharmaceutical Company يتميز بوجود عمالقة الصيدلة الراسخين ولاعبي التكنولوجيا الحيوية النشطين. تميز هذه الشركات نفسها من خلال إطلاق المنتجات الاستراتيجية، وحماية براءات الاختراع، والتحالفات الترخيصية التي تركز على آليات جديدة مثل تعديل الميكروبيوم المعوي أو استهداف مستقبلات الأفيون. تحدد استراتيجية التسعير، ونجاح التجارب السريرية، وإدراج الصيغ الوضع التنافسي، مع إضافة البدائل الجنيسة والاستخدامات غير المصرح بها ضغطًا على الهوامش. يساعد التعاون مع الهيئات الأكاديمية والاستثمار في خطوط الإنتاج الوافدين الجدد على تحدي الشركات القائمة، بينما تظل العقبات التنظيمية والدفاع عن الملكية الفكرية ساحات معارك حاسمة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركات بوش الصحية (سالكس للأدوية)

- أيرونوود للأدوية

- أليرجان (آبفي)

- سيبيلا للأدوية

- ريد هيل بيوفارما

- أرديليكس

- ألنيلام للأدوية

- مايلان للأدوية

- أستيلاس فارما

- شركة تاكيدا للأدوية

التطورات الأخيرة

- في فبراير 2025، دخلت شركة ريد هيل بيوفارما المحدودة في اتفاقية ترخيص حصرية عالمية (باستثناء أمريكا الشمالية) مع شركة هايلوريس للأدوية لتطوير وتسويق RHB-102 (Bekinda®) لعلاج IBS-D.

- في مارس 2025، حصلت شركة زيدوس لعلوم الحياة على الموافقة النهائية من إدارة الغذاء والدواء الأمريكية (USFDA) لتصنيع أقراص جنيسة من إلوسادولين (75 ملغ و100 ملغ) للبالغين الذين يعانون من متلازمة القولون العصبي مع الإسهال (IBS‑D).

- في فبراير 2024، قامت شركة سينفلورو فارما، وهي شركة تابعة لشركة سينركس فارما، بإعطاء الجرعة الأولى للمريض في دراسة المرحلة الثانية “enviva” لعقار CIN-103، وهو تركيبة جديدة من الفلوروجليسينول لعلاج متلازمة القولون العصبي مع الإسهال (IBS-D).

- في أكتوبر 2023، دخلت شركة روش في اتفاقية نهائية للاستحواذ على شركة تلافانت هولدينجز، وهي شركة متخصصة في اضطرابات الجهاز الهضمي. يعزز هذا الاستحواذ، الذي يشمل جسم مضاد موجه نحو TL1A، وجود شركة روش في مجال العلاج بالجهاز الهضمي، مما يؤثر بشكل غير مباشر على تطوير علاج IBS-D.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، وطريقة الإدارة، وقناة التوزيع، والمستخدم النهائي والمنطقة. يوضح اللاعبين الرئيسيين في السوق، ويقدم لمحة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيؤدي النمو المستمر في سوق أدوية IBS-D إلى زيادة معدلات التشخيص وارتفاع نسبة تلقي العلاج.

- سيعيد الابتكار في العلاجات التي تستهدف محور الأمعاء-الدماغ، وتعديل الميكروبيوم، والطب الشخصي تشكيل المشهد التنافسي.

- ستشهد الأسواق الناشئة نمواً أسرع مع تحسن الوصول إلى الرعاية الصحية وزيادة الوعي في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية.

- سيتجه مقدمو الرعاية الصحية نحو التدخل المبكر واستراتيجيات الإدارة الوقائية، مما يعزز الطلب على العلاجات الفعالة.

- ستستثمر شركات التكنولوجيا الحيوية والأدوية بشكل أكبر في التجارب السريرية وتطوير خطوط إنتاج الأدوية الجديدة لـ IBS-D.

- ستعزز الأدوات الصحية الرقمية والطب عن بعد تفاعل المرضى والالتزام بأنظمة علاج IBS-D.

- سيزيد دخول الأدوية الجنيسة والبدائل الحيوية من الضغط السوقي على العلاجات ذات العلامات التجارية، مما يدفع نحو بدائل فعالة من حيث التكلفة.

- ستعمل الوكالات التنظيمية على تبسيط مسارات الموافقة لآليات العمل الجديدة، مما يسرع دخول العلاجات المتقدمة إلى السوق.

- سيؤدي تفضيل المرضى للأشكال الفموية والجرعات المريحة إلى دفع الابتكار في التركيبات ونمو السوق.

- ستصبح الديناميكيات المتعلقة بالتكلفة والتعويض حاسمة، حيث ستحتاج الشركات إلى استراتيجيات لضمان الوصول في بيئات اقتصادية متنوعة.