نظرة عامة على السوق

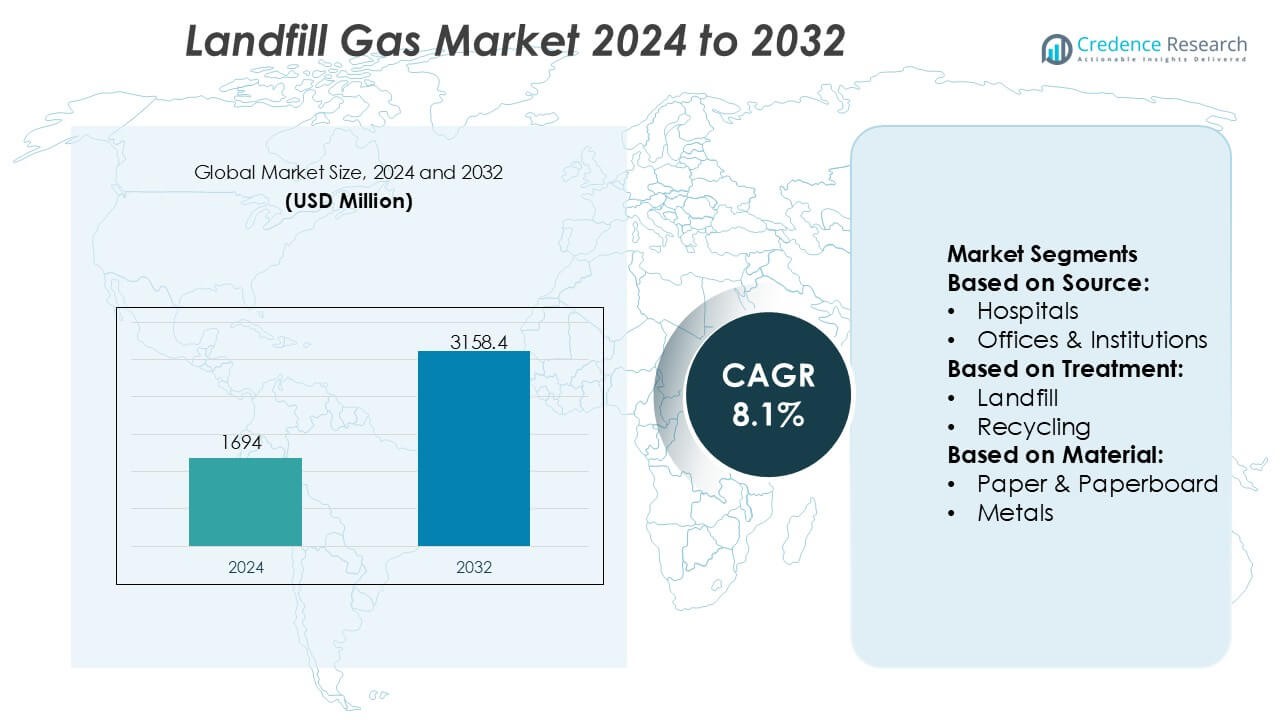

تم تقدير حجم سوق غاز المكب بمبلغ 1694 مليون دولار في عام 2024 ومن المتوقع أن يصل إلى 3158.4 مليون دولار بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.1٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق غاز المكب 2024 |

1694 مليون دولار |

| سوق غاز المكب، معدل النمو السنوي المركب |

8.1% |

| حجم سوق غاز المكب 2032 |

3158.4 مليون دولار |

يتميز سوق غاز المكب بوجود شركات طاقة راسخة، ومشغلين في منتصف السلسلة، ومقدمي خدمات هندسية يتنافسون من خلال الخبرة التكنولوجية، ودمج البنية التحتية، وقدرات تنفيذ المشاريع. يركز هؤلاء اللاعبون على تحسين التقاط الميثان، وترقية الغاز، واستخدام الطاقة لدعم توليد الطاقة وتطبيقات الغاز الطبيعي المتجدد. تشمل الأولويات الاستراتيجية العقود البلدية طويلة الأجل، وتوسيع قدرة معالجة الغاز، والتوافق مع أهداف إزالة الكربون. إقليمياً، تتصدر أمريكا الشمالية سوق غاز المكب بحصة سوقية تبلغ 36٪، مدفوعة بقوانين صارمة لانبعاثات الميثان، وبنية تحتية متقدمة للمكبات، واعتماد واسع لمشاريع تحويل غاز المكب إلى طاقة. يستمر الدعم السياسي القوي وأطر التمويل الناضجة في تعزيز موقع الريادة في المنطقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق غاز المكب بمبلغ 1,694 مليون دولار في عام 2024 ومن المتوقع أن يصل إلى 3,158.4 مليون دولار بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 8.1٪ بسبب المبادرات المتزايدة لاستعادة الميثان واستخدام الطاقة.

- يتم دفع نمو السوق بواسطة قوانين أكثر صرامة لانبعاثات الميثان، وزيادة توليد النفايات الصلبة البلدية، واعتماد متزايد لمشاريع تحويل غاز المكب إلى طاقة والغاز الطبيعي المتجدد عبر مرافق النفايات الحضرية.

- تركز اتجاهات التكنولوجيا على أنظمة جمع الغاز المتقدمة، وترقية غاز المكب إلى غاز طبيعي متجدد بدرجة أنابيب، ودمج أدوات المراقبة الرقمية لتحسين كفاءة الالتقاط والأداء التشغيلي طويل الأمد.

- تتمحور المنافسة حول شركات الطاقة الكبرى، ومشغلي منتصف السلسلة، والشركات الهندسية التي تستفيد من خبرة معالجة الغاز، والعقود البلدية طويلة الأجل، ودمج البنية التحتية لتعزيز قابلية التوسع في المشاريع وقدرة التنفيذ.

- إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ 36٪، بينما يهيمن العلاج القائم على المكب كطريقة، وتبقى نفايات الطعام القطاع المادي الرائد بسبب إمكانات توليد الميثان العالية.

تحليل تجزئة السوق:

حسب المصدر

سوق غاز مدافن النفايات، حسب المصدر، يقوده بشكل رئيسي النفايات السكنية، التي تحتل القطاع الفرعي المهيمن بحصة سوقية تقدر بـ 42%. الكثافة السكانية العالية، التحضر السريع، والتوليد المستمر للنفايات المنزلية العضوية تدعم هذا التفوق. تحتوي تيارات النفايات السكنية على نسبة عالية من المواد القابلة للتحلل مثل بقايا الطعام، الورق، ونفايات الحدائق، التي تولد غاز مدافن النفايات الغني بالميثان في ظل الظروف اللاهوائية. أنظمة جمع النفايات الصلبة البلدية أكثر تنظيماً أيضًا في المناطق السكنية، مما يحسن موثوقية المواد الخام. تساهم المؤسسات التجارية، المستشفيات، والمكاتب بشكل ثابت، لكن أحجام نفاياتها ومحتواها العضوي تظل أقل نسبيًا.

- على سبيل المثال، توثق Centrica Business Solutions نشر وتشغيل أصول الطاقة الحرارية والكهربائية المشتركة التي تعمل بالغاز المستخرج من مدافن النفايات باستخدام محركات غاز مترددة مصنفة في نطاق إنتاج كهربائي من 1.0 إلى 3.0 ميجاوات لكل وحدة، مصممة للعمل على تركيزات الميثان منخفضة تصل إلى 35% بالحجم.

حسب المعالجة

حسب المعالجة، تظهر معالجة النفايات القائمة على المدافن كقطاع فرعي رائد، حيث تمثل حوالي 46% من الحصة السوقية. ينبع التفوق من الاستخدام الواسع للمدافن الصحية المصممة والمجهزة بأنظمة التقاط وتحكم الغاز. تُمكّن هذه المنشآت من جمع الميثان بكفاءة للحرق أو استعادة الطاقة، بما يتماشى مع التفويضات التنظيمية لتقليل انبعاثات الغازات الدفيئة. يستمر التخلص والإلقاء المفتوح في المناطق النامية ولكنه يواجه ضغوطًا تنظيمية. تتوسع عمليات إعادة التدوير، التسميد، التحلل اللاهوائي، والحرق؛ ومع ذلك، تظل معالجة المدافن مركزية بسبب القابلية للتوسع، وتعقيد التشغيل المنخفض، والبنية التحتية القائمة.

- على سبيل المثال، تدير المؤسسة Products Partners بنية تحتية كبيرة لجمع الغاز، وضغطه، ومعالجته قادرة على التعامل مع تيارات الغاز ذات التركيب المتغير، بما في ذلك المصادر الغنية بالميثان منخفضة السعرات الحرارية. تصف الملفات التقنية للشركة تشغيل أكثر من 50,000 ميل من خطوط أنابيب الغاز الطبيعي البرية المتصلة بمنشآت المعالجة بقدرات مصنع فردية تتجاوز 2 مليار قدم مكعب يوميًا، مدعومة بأنظمة ضغط مصنفة بأكثر من 10,000 حصان لكل محطة، مما يتيح التكامل الموثوق للغاز المستخرج من المدافن في شبكات المعالجة والاستخدام النهائية.

حسب المادة

بناءً على المادة، تمثل نفايات الطعام القطاع الفرعي المهيمن بحصة سوقية تقدر بـ 39%، مدفوعة بمحتواها العالي من المواد العضوية والرطوبة الذي يسرع التحلل اللاهوائي وتوليد الميثان. تزيد الكميات المتزايدة من الطعام الملقى من المنازل، المطاعم، والمصادر المؤسسية بشكل كبير من إنتاجية غاز المدافن. يساهم الورق والورق المقوى بشكل ملحوظ ولكن يتحلل بشكل أبطأ. تقدم البلاستيك، المعادن، والزجاج إمكانات غازية ضئيلة وتعمل بشكل رئيسي كعناصر خاملة. الارتباط القوي بين كميات نفايات الطعام وإنتاج الميثان يجعل هذا القطاع المحرك الرئيسي لكفاءة توليد غاز المدافن.

العوامل الرئيسية للنمو

الضغط التنظيمي المتزايد لتقليل انبعاثات الميثان

تدفع اللوائح البيئية الصارمة التي تستهدف انبعاثات الميثان بقوة سوق غاز المكبات. تفرض الحكومات بشكل متزايد على مشغلي المكبات تركيب أنظمة جمع الغاز والتحكم للحد من إطلاق الغازات الدفيئة. لقد دفعت الإمكانات العالية للميثان في الاحترار العالمي المنظمين إلى فرض الامتثال من خلال حدود الانبعاثات، ومتطلبات المراقبة، والعقوبات على عدم الامتثال. تشجع هذه السياسات الاستثمارات في تقنيات التقاط الغاز، والحرق، والاستفادة. كما أن وضوح اللوائح يحسن من جدوى المشاريع، مما يدفع البلديات والمشغلين الخاصين إلى تحديث المكبات القديمة ودمج استعادة غاز المكبات في استراتيجيات إدارة النفايات طويلة الأجل.

- على سبيل المثال، وثقت شركة كونوكو فيليبس تقدمًا ملموسًا في قدرات قياس وتخفيف الميثان، حيث أبلغت عن كثافة انبعاثات الميثان تبلغ 3.2 كيلوغرام من مكافئ ثاني أكسيد الكربون لكل برميل مكافئ نفط (kg CO₂e/BOE) بحلول نهاية عام 2024، بانخفاض عن مستويات تاريخية أعلى بكثير، مدعومة بالاستخدام الموسع للمسوح الجوية، وتقنيات الاستشعار الثابتة، وحملات القياس التي أجريت عبر مئات المواقع التشغيلية عالميًا والتي تتضمن تحديد كميات الميثان على مستوى المصدر بما يتماشى مع بروتوكولات الإبلاغ لشراكة النفط والغاز للميثان (OGMP) 2.0.

الطلب المتزايد على الطاقة المتجددة ومنخفضة الكربون

يدعم التركيز المتزايد على مصادر الطاقة المتجددة استخدام غاز المكبات لتوليد الطاقة والحرارة والبيوميثان المحسن. تسعى المرافق والمستخدمون الصناعيون إلى خيارات طاقة متجددة موثوقة وقاعدية تكمل المصادر المتقطعة مثل الطاقة الشمسية والرياح. يوفر غاز المكبات إنتاج طاقة مستمر، مما يجعله جذابًا للحقن في الشبكة والاستخدام في الموقع. تعزز مخاوف أمن الطاقة وأهداف إزالة الكربون الطلب. تحسن الحوافز مثل التعريفات الجمركية، وائتمانات الطاقة المتجددة، والمزايا الضريبية من اقتصاديات المشاريع، مما يسرع من التبني عبر منشآت المكبات التي تديرها البلديات والقطاع الخاص.

- على سبيل المثال، وثقت شركات الهندسة المتخصصة في البنية التحتية البيئية دورها في هندسة وتسليم منشآت تحويل غاز المكبات إلى طاقة. تتضمن هذه المشاريع عادةً شبكات جمع الغاز الواسعة التي تشمل عدة كيلومترات من الأنابيب الأفقية والرأسية، مقترنة بأنظمة ضغط مصممة للتعامل مع معدلات تدفق غاز المكبات الكبيرة، والتي تتجاوز أحيانًا 10,000 متر مكعب عادي في الساعة، لإدارة إنتاج الغاز الحيوي للموقع بكفاءة.

توسع توليد النفايات الحضرية

يزيد التحضر السريع والنمو السكاني بشكل كبير من حجم النفايات الصلبة البلدية، مما يوسع قاعدة المواد الخام لتوليد غاز المكبات. تولد المراكز الحضرية كميات كبيرة من النفايات العضوية، خاصة الطعام والورق، مما يعزز من إمكانات إنتاج الميثان. تعتمد الاقتصادات النامية، على وجه الخصوص، على المكبات كوسيلة رئيسية للتخلص من النفايات بسبب اعتبارات التكلفة والبنية التحتية. يضمن هذا التدفق المستمر للنفايات توليد الغاز على المدى الطويل، مما يشجع مشغلي المكبات على الاستثمار في أنظمة التقاط الغاز للاستفادة من تدفقات النفايات مع تحسين الأداء البيئي.

الاتجاهات والفرص الرئيسية

دمج مشاريع تحويل غاز المكبات إلى طاقة

يتضمن الاتجاه الرئيسي دمج مشاريع تحويل غاز المكبات إلى طاقة مع شبكات الطاقة والتدفئة المحلية. يقوم المشغلون بشكل متزايد بنشر أنظمة التوليد المشترك للطاقة والحرارة لزيادة كفاءة استعادة الطاقة. تقدم المناطق الصناعية ومحطات معالجة مياه الصرف الصحي وشبكات التدفئة المركزية فرصًا جذابة للاستفادة. يحسن هذا الدمج من عوائد المشاريع مع تقليل الاعتماد على الوقود الأحفوري. تعزز التحسينات التكنولوجية في محركات الغاز والتوربينات من موثوقية التشغيل، مما يجعل استعادة الطاقة فرصة نمو مركزية في سوق غاز المكبات.

- على سبيل المثال، وثقت شركة Energy Transfer نموًا في أعمالها في مجال الغاز الطبيعي المتجدد حيث كان لديها، بنهاية عام 2022، ثمانية مرافق/وصلات لنقل الغاز الطبيعي المتجدد تنقل أكثر من 5 مليارات قدم مكعب من الغاز المعالج إلى شبكة أنابيبها، مما يظهر دمجًا مبكرًا لمصادر الغاز الحيوي من المكبات وغيرها في البنية التحتية للوسط.

ترقية غاز المكبات إلى غاز طبيعي متجدد

تمثل ترقية غاز المكبات إلى غاز طبيعي متجدد فرصة متزايدة. تزيل تقنيات التنقية المتقدمة الشوائب وثاني أكسيد الكربون، مما يتيح الحقن في شبكات الغاز الطبيعي أو الاستخدام كوقود للمركبات. يتماشى هذا الاتجاه مع أهداف إزالة الكربون من النقل ويدعم تطوير الوقود منخفض الكربون. يتمتع الغاز الطبيعي المتجدد بقيمة أعلى مقارنة بتوليد الطاقة المباشر، مما يشجع المشغلين على الاستثمار في ترقية المرافق. يدعم توسيع البنية التحتية للأنابيب والعقود طويلة الأجل هذه الفرصة.

- على سبيل المثال، قامت شركة BP، من خلال استحواذها ودمجها لشركة Archaea Energy، بنشر مرافق RNG المعيارية التي تحول غاز المكبات الخام إلى غاز حيوي جاهز للأنابيب. تقوم محطة RNG المعيارية لشركة Archaea في ميدورا، إنديانا، بمعالجة ما يصل إلى 3,200 قدم مكعب في الدقيقة (scfm) من غاز المكبات الذي يتم جمعه مباشرة في موقع المكب وترقيته إلى RNG مناسب للحقن في البنية التحتية الحالية للغاز الطبيعي، مع وحدات معيارية مصممة للنشر السريع والتكرار عبر مواقع متعددة.

التحديات الرئيسية

التكاليف الرأسمالية والصيانة العالية

يواجه سوق غاز المكبات تحديات تتعلق بالاستثمارات الرأسمالية الأولية العالية وتكاليف الصيانة المستمرة. تتطلب أنظمة جمع الغاز، ومعدات الترقية، ووحدات تحويل الطاقة موارد مالية كبيرة. غالبًا ما تكافح البلديات الصغيرة والمناطق النامية لتأمين التمويل، مما يؤخر تنفيذ المشاريع. بالإضافة إلى ذلك، فإن صيانة الآبار والأنابيب وأنظمة المعالجة ضرورية لمنع تسرب الغاز وضمان السلامة. يمكن أن تحد هذه الضغوطات المالية من التبني، خاصة في المناطق التي تتمتع بأسعار طاقة منخفضة أو وصول محدود إلى الحوافز المالية.

التفاوت في جودة الغاز ومعدلات التوليد

تشكل تركيبة غاز المكبات غير المتسقة وتراجع معدلات التوليد مع مرور الوقت تحديات تشغيلية. تعتمد جودة الغاز على تركيبة النفايات، وعمر المكب، ومستويات الرطوبة، والممارسات الإدارية، مما يؤدي إلى تقلبات في تركيز الميثان. تؤثر هذه التفاوتات على كفاءة نظام الطاقة وتزيد من تعقيد التخطيط طويل الأجل. تعاني المكبات القديمة من انخفاض في إنتاج الغاز، مما يؤثر على جدوى المشاريع. يتطلب إدارة هذه الشكوك مراقبة متقدمة، وتصميم نظام مرن، ونمذجة تنبؤية، مما يزيد من التعقيد الفني للمشغلين في المكبات.

التحليل الإقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق غاز مدافن النفايات بحصة سوقية تقدر بـ 36%، مدعومة ببنية تحتية ناضجة لإدارة النفايات ولوائح بيئية صارمة تستهدف انبعاثات الميثان. تقود الولايات المتحدة التبني الإقليمي بفضل التفويضات الفيدرالية وعلى مستوى الولايات التي تتطلب جمع واستخدام غاز مدافن النفايات. يساهم التركيز القوي على مشاريع تحويل غاز المدافن إلى طاقة والغاز الطبيعي المتجدد في تعزيز اختراق السوق، خاصة في توليد الكهرباء وحقن الأنابيب. تساهم الحوافز المالية والائتمانات الضريبية واتفاقيات شراء الطاقة طويلة الأجل في تعزيز جدوى المشاريع. تساهم كندا أيضًا من خلال المبادرات البلدية التي تركز على الاستدامة والاستثمارات في تقنيات تحسين الغاز.

أوروبا

تمثل أوروبا حوالي 29% من سوق غاز مدافن النفايات العالمي، مدفوعة بأطر تنظيمية قوية وأهداف مناخية طموحة. تعزز توجيهات الاتحاد الأوروبي بشأن المدافن والطاقة المتجددة بشكل كبير التقاط واستخدام الميثان. تمتلك دول مثل ألمانيا والمملكة المتحدة وفرنسا أنظمة متقدمة لاستعادة غاز المدافن مدمجة مع محطات توليد الطاقة المشتركة. يؤدي التحول التدريجي نحو تحويل النفايات وإعادة التدوير إلى تعديل أحجام المدافن على المدى الطويل؛ ومع ذلك، تستمر المدافن الحالية في إنتاج كميات كبيرة من الغاز. التركيز القوي على الغاز الطبيعي المتجدد وحقن الشبكة يدعم النشاط المستمر للسوق في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تقدر بـ 24% وتمثل السوق الإقليمي الأسرع توسعًا بسبب التحضر السريع وزيادة توليد النفايات الصلبة البلدية. تعتمد دول مثل الصين والهند وإندونيسيا بشكل كبير على المدافن، مما يخلق قاعدة مواد خام كبيرة لإنتاج غاز المدافن. تعمل المبادرات الحكومية التي تركز على تحويل النفايات إلى طاقة وتقليل الانبعاثات على تحسين تبني التقاط الغاز. في حين أن نضج البنية التحتية يختلف بشكل كبير عبر المنطقة، فإن مشاريع المدافن الحضرية واسعة النطاق تدمج بشكل متزايد أنظمة استعادة الغاز. يستمر الطلب المتزايد على الطاقة والوعي البيئي في دفع الاستثمارات في تقنيات استخدام غاز المدافن.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من سوق غاز المدافن، مدعومة بزيادة تبني المدافن المسيطر عليها وبرامج التنمية التي تركز على المناخ. تقود البرازيل والمكسيك النشاط الإقليمي، مدفوعة بأحجام النفايات الحضرية الكبيرة والمشاركة في مبادرات الحد من الكربون الدولية. تكتسب مشاريع تحويل غاز المدافن إلى طاقة زخماً، خاصة لتوليد الكهرباء بالقرب من المناطق الحضرية. ومع ذلك، فإن التمويل المحدود والتنفيذ التنظيمي غير المتكافئ يعيقان التبني الأوسع. من المتوقع أن تعزز التحسينات المستمرة في ممارسات إدارة النفايات والوصول إلى التمويل الدولي تدريجياً استعادة غاز المدافن في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة السوقية، مما يعكس التطوير المبكر للبنية التحتية لغاز المدافن. يخلق النمو الحضري السريع وزيادة توليد النفايات إمكانات طويلة الأجل، خاصة في دول الخليج وجنوب أفريقيا. يظل التبني الحالي محدودًا بسبب الاعتماد على الإغراق المفتوح والتنفيذ التنظيمي الأقل في عدة أسواق. ومع ذلك، فإن استراتيجيات الاستدامة ومبادرات المدن الذكية وخطط تنويع الطاقة المتجددة تدفع مشاريع غاز المدافن التجريبية. تلعب الشراكات الدولية والمساعدة الفنية دورًا حاسمًا في دعم تطوير السوق التدريجي في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب المصدر:

- المستشفيات

- المكاتب والمؤسسات

حسب المعالجة:

- مدافن النفايات

- إعادة التدوير

حسب المادة:

- الورق والورق المقوى

- المعادن

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي للاعبين في سوق غاز مدافن النفايات مثل هاليبرتون، سينتريكا، إنتربرايز برودكتس بارتنرز، شركة بيكر هيوز، كونوكو فيليبس، هاتش، شركة إكسون موبيل، إنرجي ترانسفير، بي بي، شركة شيفرون. يتشكل سوق غاز مدافن النفايات من خلال مزيج من الخبرة التكنولوجية، قدرات البنية التحتية، وخبرة تطوير المشاريع طويلة الأجل. يتنافس المشاركون في السوق من خلال تحسين كفاءة التقاط الميثان، توسيع حلول ترقية الغاز، ودمج غاز مدافن النفايات في توليد الطاقة وسلاسل قيمة الغاز الطبيعي المتجدد. تشمل المجالات الاستراتيجية التركيز على تنفيذ المشاريع من البداية إلى النهاية، بدءًا من جمع ومعالجة غاز مدافن النفايات إلى التوزيع واستخدام الطاقة. تركز الشركات بشكل متزايد على الشراكات مع البلديات والسلطات المسؤولة عن إدارة النفايات لضمان الوصول المستقر إلى المواد الخام. تساهم الاستثمارات في أدوات المراقبة المتقدمة، التحكم في الانبعاثات، وأدوات التحسين الرقمي في تمييز الموقف التنافسي. تظل الامتثال التنظيمي، الموثوقية التشغيلية، والقدرة على تقديم حلول قابلة للتوسع وفعالة من حيث التكلفة عوامل حاسمة تؤثر على المنافسة في سوق غاز مدافن النفايات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، تعاونت مقاطعة ماناتي مع شركة جونسون كونترولز (JCI) لالتقاط غاز الميثان من مكب نفايات طريق لينا وتحويله إلى طاقة نظيفة. تسمى المبادرة الغاز الطبيعي المتجدد (RNG).

- في يناير 2025، فازت بيكر هيوز بطلب كبير من تيكنيكاس ريونيداس (TR) – ديفكس، المقاول العام الإسباني، للمرحلة الثالثة من حقل الجافورة للنفط والغاز (السعودية) في المملكة العربية السعودية، لتوريد قطارات ضغط الغاز وضواغط البروبان، مستفيدة من مركزها المحلي في الدمام لدعم تطوير الغاز الرئيسي لأرامكو.

- في نوفمبر 2024، دخلت شركة سنترو سيرفيزي أمبينتي إمبيانتي (CSAI) وواجا إنرجي في شراكة لمدة 10 سنوات لإنتاج الغاز الطبيعي المتجدد (RNG) في مكب نفايات بوديري روتا في تيرانووفا براشوليني، الواقعة في مقاطعة أريتسو.

- في سبتمبر 2024، استحوذت شركة بيفا، وهي شركة نفايات بريطانية، على إدارة النفايات L&S، وهي شركة متخصصة في نفايات البناء والهدم (C&D) ومقرها هامبشاير، مما عزز قدرات إعادة التدوير لشركة بيفا مع مرافق L&S ومحطة النقل والأسطول، بما يتماشى مع استراتيجية بيفا لتنمية الحلول منخفضة الكربون في قطاع C&D.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المصدر، المعالجة، المواد و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيحظى استرداد غاز المكب بأولوية أكبر مع تشديد الحكومات للوائح انبعاثات الميثان عبر مرافق النفايات البلدية.

- سيزداد الاستثمار في مشاريع تحويل غاز المكب إلى طاقة لدعم توليد الطاقة المتجددة الأساسية.

- سيشهد تحسين الغاز الطبيعي المتجدد توسعًا بسبب الطلب المتزايد من مستخدمي النقل والصناعة النهائيين.

- ستعمل أنظمة جمع الغاز المتقدمة وأنظمة المراقبة على تحسين كفاءة التقاط الميثان وموثوقية التشغيل.

- ستعزز البلديات الشراكات بين القطاعين العام والخاص لتسريع تطوير مشاريع غاز المكب.

- سيصبح دمج غاز المكب في شبكات الطاقة المحلية وشبكات التدفئة أكثر شيوعًا.

- ستعزز أدوات المراقبة الرقمية والصيانة التنبؤية أداء أصول غاز المكب على المدى الطويل.

- ستتبنى المناطق النامية المكبات الهندسية، مما يوسع قاعدة المواد الخام لغاز المكب عالميًا.

- ستخلق إدارة دورة الحياة للمكبات القديمة طلبًا مستدامًا على حلول تحسين الغاز.

- سيدعم التوافق مع استراتيجيات الاقتصاد الدائري وإزالة الكربون الأهمية طويلة الأمد لغاز المكب.