نظرة عامة على السوق:

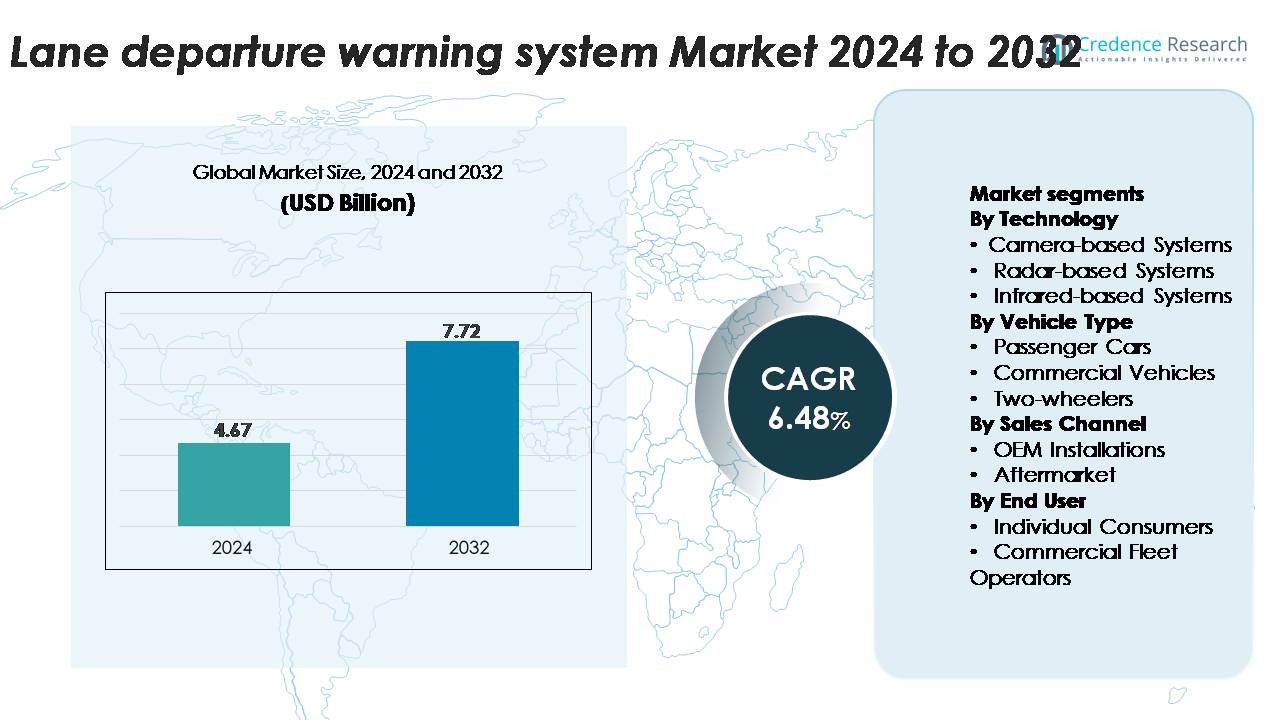

تم تقييم سوق نظام التحذير من مغادرة المسار (LDWS) العالمي بقيمة 4.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.72 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.48% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام التحذير من مغادرة المسار (LDWS) لعام 2024 |

4.67 مليار دولار أمريكي |

| سوق نظام التحذير من مغادرة المسار (LDWS)، معدل النمو السنوي المركب |

6.48% |

| حجم سوق نظام التحذير من مغادرة المسار (LDWS) لعام 2032 |

7.72 مليار دولار أمريكي |

يتشكل سوق نظام التحذير من مغادرة المسار من خلال المشاركة القوية من الشركات الرائدة في مجال أنظمة مساعدة السائق المتقدمة (ADAS) والإلكترونيات السيارات مثل Bosch GmbH، Continental AG، Denso Corporation، ZF Friedrichshafen، Mobileye، Aptiv، Magna International، Valeo، Hella، Visteon Corporation، Panasonic Automotive، Hyundai Mobis، Autoliv Inc.، TRW Automotive، Gentex Corporation، Hitachi Automotive Systems، Mando Corporation، NVIDIA Corporation، وAutotalks. يتنافس هؤلاء اللاعبون من خلال التقدم في تكنولوجيا الكاميرات، واكتشاف المسار القائم على الذكاء الاصطناعي، ومنصات دمج المستشعرات المدمجة في مجموعات الأمان الأصلية للمصنعين. تتصدر أمريكا الشمالية السوق العالمي بحصة تبلغ حوالي 32%، مدفوعة باللوائح الصارمة للسلامة والاختراق العالي لأنظمة مساعدة السائق المتقدمة، تليها أوروبا بنسبة 28% مع تطبيق قوي للأنظمة التنظيمية وصناعة السيارات الناضجة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق نظام تحذير مغادرة الحارة العالمي بقيمة 4.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.72 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 6.48٪ خلال فترة التوقعات.

- يتم تحفيز نمو السوق من خلال لوائح ADAS الإلزامية، وزيادة دمج أنظمة LDWS القائمة على الكاميرا، وهي حالياً الجزء التكنولوجي المهيمن مع الحصة الأكبر، وزيادة طلب المستهلكين على المركبات المجهزة بميزات السلامة عبر الفئات المتوسطة والفاخرة.

- تشمل الاتجاهات الرئيسية الكشف عن الحارات المحسن بالذكاء الاصطناعي، ومنصات دمج المستشعرات، وتوسع اعتماد OEM مدعومًا بانخفاض تكاليف المستشعرات، مع اكتساب التحديثات اللاحقة للسيارات القديمة زخمًا.

- تظل شدة المنافسة عالية، حيث يركز اللاعبون مثل Bosch وContinental وDenso وZF Friedrichshafen وMobileye وAptiv وValeo على تحسين دقة التعرف على الحارات، وأداء الإضاءة المنخفضة، وهياكل ADAS القابلة للتوسع؛ ومع ذلك، تحد تحديات معايرة النظام والقيود في الأداء في ظروف الطرق السيئة من تبني أوسع.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة 32٪، تليها أوروبا بنسبة 28٪ وآسيا والمحيط الهادئ بنسبة 27٪، بينما تظل السيارات الركاب أكبر قطاع من حيث نوع المركبة، مما يدعم استمرار انتشار LDWS في جميع أنحاء العالم.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب التكنولوجيا

تمثل الأنظمة القائمة على الكاميرا الجزء التكنولوجي المهيمن في أنظمة تحذير مغادرة الحارة بسبب دقتها في التعرف على الحارات، وانخفاض تكلفتها، وتوافقها مع منصات مساعدة السائق المتقدمة. تقود هذه الأنظمة التبني لأنها تفسر علامات الطرق بدقة، وتدعم ميزات ADAS متعددة الوظائف، وتندمج بسهولة مع المعالجات الموجودة على متن المركبة. تكتسب الأنظمة القائمة على الرادار والأشعة تحت الحمراء زخمًا في سيناريوهات الطقس السيئ، لكن تبنيها يظل أقل بسبب ارتفاع تكاليف المستشعرات وملاءمتها المحدودة لتطبيقات الحفاظ على الحارات القياسية. مع إعطاء مصنعي السيارات الأولوية لهياكل ADAS القابلة للتوسع والمبنية على البرمجيات، تواصل أنظمة LDWS القائمة على الكاميرا الاحتفاظ بأكبر حصة عبر عمليات النشر العالمية.

- على سبيل المثال، يستخدم وحدة LDW القائمة على الكاميرا من Mobileye كاميرا أمامية بدقة 8 ميجابكسل تتم معالجتها بواسطة EyeQ5 High SoC، مما يوفر 16 TOPS مما يمكن من الكشف عن الحارات عالية الدقة على مسافات تتجاوز 150 مترًا حتى عند سرعات الطرق السريعة.

حسب نوع المركبة

تشكل السيارات الركاب الحصة الأكبر من تبني LDWS، مدفوعة بزيادة التفويضات التنظيمية، وزيادة دمج ADAS في الطرازات المتوسطة، وتفضيل المستهلكين القوي لتقنيات المركبات التي تعزز السلامة. يقوم مصنعو السيارات بتجهيز سيارات السيدان والسيارات الرياضية متعددة الأغراض والسيارات الكروس أوفر بميزات LDWS القياسية أو الاختيارية لتلبية تصنيفات السلامة وتفريق عروض المنتجات. تظهر المركبات التجارية نموًا مستقرًا حيث يسعى مشغلو الأساطيل إلى تقنيات تقلل من المخاطر التشغيلية وتحسن الامتثال للسائق. تظل المركبات ذات العجلتين قطاعًا ناشئًا، حيث يتركز التبني بشكل أساسي في الدراجات النارية الفاخرة. بشكل عام، تظل السيارات الركاب القطاع المهيمن بسبب حجم الإنتاج الكبير والاندماج الأسرع للتكنولوجيا.

- على سبيل المثال، تقوم شركة هيونداي موبيس بتطوير وتوريد كاميرات وأجهزة استشعار الرادار لأنظمة مساعدة السائق المتقدمة (ADAS)، بما في ذلك نظام التحذير من مغادرة المسار (LDW) ونظام المساعدة في البقاء في المسار (LKA)، لمركبات هيونداي وكيا.

حسب قناة المبيعات

تهيمن التركيبات الأصلية (OEM) على سوق نظام التحذير من مغادرة المسار (LDWS) حيث يدمج المصنعون هذه الأنظمة مباشرة في المركبات الجديدة للامتثال لمعايير السلامة المتطورة وتعزيز الموقف التنافسي. يضمن نظام LDWS المثبت في المصنع معايرة مثالية وتكامل سلس مع أنظمة ADAS وموثوقية أعلى، مما يجعله الخيار المفضل لكل من صانعي السيارات والمشترين. يتوسع قطاع ما بعد البيع تدريجياً حيث يقوم مالكو المركبات بتجهيز الطرازات القديمة بمكونات ADAS، على الرغم من أن تعقيدات التكامل ومشاكل التوافق تحد من الانتشار. يعزز الضغط التنظيمي المستمر وتوحيد أنظمة ADAS عبر قطاعات المركبات التركيبات الأصلية (OEM) كمساهم رئيسي في حصة السوق.

محركات النمو الرئيسية

زيادة التفويضات التنظيمية للامتثال لسلامة المركبات

يُعتبر الضغط التنظيمي المتزايد أحد أقوى المساهمين في تبني نظام LDWS على مستوى العالم. قامت الحكومات في أمريكا الشمالية وأوروبا وأجزاء من آسيا بتنفيذ متطلبات ADAS إلزامية للمركبات الجديدة، مما يدفع الشركات المصنعة للمعدات الأصلية (OEMs) إلى دمج تقنيات مغادرة المسار كمعدات قياسية. تكافئ هيئات السلامة مثل Euro NCAP بشكل متزايد تقييمات أعلى للمركبات المجهزة بنظام LDWS، مما يؤثر على أولويات تصميم صانعي السيارات وقرارات شراء المستهلكين. يُجبر هذا الزخم التنظيمي المصنعين على تسريع دمج أنظمة ADAS عبر خطوط المركبات الجماعية والفاخرة. تعزز مبادرات رؤية صفرية وبرامج السلامة على الطرق الوطنية الطلب على أنظمة التحذير المتقدمة تقنيًا. في الأسواق الناشئة، يشجع التوحيد التنظيمي صانعي السيارات على توحيد نظام LDWS عبر المنصات العالمية. مع تشديد المعايير الأمنية وزيادة تطبيقها، يظل التبني التنظيمي محفزًا قويًا يدفع النمو المستمر عبر قطاعات OEM وأساطيل السيارات التجارية.

- على سبيل المثال، تستخدم كاميرا Bosch الأحادية من الجيل الثالث MPC3، التي تم تصميمها لتعزيز الوظائف الأمنية الحالية، مستشعر CMOS بدقة ~2.6 ميجابكسل مع نطاق كشف نموذجي للمركبات يصل إلى 210 أمتار. تستخدم نظامًا مبتكرًا على شريحة مع معالج دقيق من Bosch يستخدم نهجًا متعدد المسارات يجمع بين الخوارزميات التقليدية لمعالجة الصور وطرق الذكاء الاصطناعي، مما يمكن من التعرف الدقيق على حواف المسار في ظروف الطرق ذات التباين المنخفض.

زيادة تفضيل المستهلكين للمركبات المجهزة بأنظمة ADAS

يتوسع وعي المستهلكين بفوائد سلامة الطرق بسرعة، مما يؤدي إلى طلب قوي على المركبات المجهزة بميزات مساعدة السائق المتقدمة، بما في ذلك نظام LDWS. يولي المشترون أهمية متزايدة لتقنيات منع التصادم، خاصة في المركبات المتوسطة حيث كانت توفر أنظمة ADAS محدودة سابقًا. يستجيب صانعو السيارات من خلال دمج نظام LDWS في مجموعات مساعدة السائق الأوسع، مما يعزز القيمة المتصورة وبيانات الاعتماد الأمنية للنماذج الجديدة. يدعم صعود لوحات القيادة الرقمية وأجهزة الاستشعار داخل المركبة تجربة مستخدم سلسة، مما يجعل نظام LDWS أكثر سهولة للسائقين. بالإضافة إلى ذلك، تقوم شركات التأمين في عدة مناطق بتحفيز المركبات المجهزة بأنظمة ADAS بأقساط أقل، مما يشجع على اعتماد أوسع. مع تقييم المتسوقين لأداء السلامة كمعيار شراء رئيسي، يصبح نظام LDWS ميزة أساسية تساهم في تعزيز ثقة السائق وتقليل مخاطر الحوادث. يُسرع هذا التحول المدفوع من قبل المستهلكين من اعتماد النظام عبر كل من سيارات الركاب والأساطيل التجارية، مما يعزز التوسع المستمر في السوق.

- على سبيل المثال، تستخدم أحدث وحدة كاميرا من الجيل السادس من Aptiv الموجهة للسيارات الركاب ذات الحجم الكبير في الفئة المتوسطة مستشعر صورة بدقة 8 ميجابكسل مقترنًا بمعالج رؤية يقدم 22 TOPS، مما يمكّن من اكتشاف حدود المسار بسرعات الطرق السريعة مع تأخيرات معالجة أقل من 20 مللي ثانية.

توسيع بنى المركبات المتصلة والمستقلة

يؤثر التحول نحو التنقل المتصل وشبه المستقل بشكل كبير على اعتماد أنظمة التحذير من مغادرة المسار. تعمل LDWS كعنصر أساسي داخل أطر الأتمتة من المستوى 1 والمستوى 2، حيث تدعم تتبع المسار في الوقت الحقيقي، والتحكم التكيفي في السرعة، والمساعدة في الحفاظ على المسار. تُمكّن التطورات في دمج المستشعرات، ومعالجة الصور المدفوعة بالذكاء الاصطناعي، والحوسبة على متن المركبة LDWS من تقديم تعرف أكثر دقة على المسارات عبر ظروف الطرق المتنوعة. تستثمر شركات صناعة السيارات بشكل كبير في منصات ADAS القابلة للتوسع التي تدمج مستشعرات متعددة—بما في ذلك الكاميرات والرادار والوحدات فوق الصوتية—لتحسين قدرات السلامة التنبؤية. يعتمد مشغلو الأساطيل الذين يتبنون المراقبة القائمة على الاتصالات عن بعد أيضًا على LDWS للحد من الحوادث المتعلقة بإرهاق السائق وتحسين الكفاءة التشغيلية. مع اقتراب الصناعة من مستويات الأتمتة الأعلى، يصبح LDWS لا غنى عنه للتكرار وموثوقية النظام. يعزز هذا التطور التكنولوجي دوره كممكن حاسم لذكاء المركبات من الجيل التالي وسلامة الطرق.

الاتجاهات والفرص الرئيسية:

دمج الكشف عن المسار المعزز بالذكاء الاصطناعي ودمج المستشعرات

تقوم الخوارزميات المدفوعة بالذكاء الاصطناعي بتحويل دقة وأداء LDWS من خلال تمكين التعرف على المسار في الوقت الحقيقي تحت ظروف كانت تقليديًا تتحدى الأنظمة البصرية، مثل العلامات الباهتة، والإضاءة السيئة، والطقس السيئ. يقوم المصنعون بشكل متزايد بنشر نماذج التعلم العميق واستراتيجيات دمج المستشعرات التي تجمع بيانات الكاميرا مع مدخلات الرادار أو LiDAR لإنشاء قدرات كشف مسار قوية. يفتح هذا الدمج فرصًا جديدة للمساعدة المتقدمة للسائق والانتقالات السلسة إلى أتمتة الحفاظ على المسار. يدعم ظهور وحدات التحكم في المجال ومنصات الحوسبة المركزية للمركبات معالجة البيانات عالية السرعة، مما يسمح لـ LDWS بالعمل بدقة أكبر. مع استمرار تقدم قدرات الذكاء الاصطناعي، تتاح للموردين فرصة كبيرة لتمييز الأنظمة من خلال الابتكار البرمجي، والتحديثات عبر الهواء، وتحسين ميزات السلامة التنبؤية.

- على سبيل المثال، يدعم أحدث مكدس ADAS القائم على ProAI من ZF ما يصل إلى 66 TOPS من الحوسبة ويعالج المدخلات من كاميرا أمامية بدقة 8 ميجابكسل بزاوية 120 درجة مقترنة برادارات 77 جيجاهرتز بمدى كشف يبلغ 150 مترًا، مما يمكّن من تفسير المسار المدفوع بالذكاء الاصطناعي بشكل قوي.

الاعتماد المتزايد لـ ADAS في المركبات المتوسطة والاقتصادية

فرصة السوق الرئيسية هي الدمقرطة السريعة لتقنيات المساعدة المتقدمة للسائق في المركبات المتوسطة والمستوى الأولي. تقوم شركات صناعة السيارات بتقليل تكاليف المستشعرات، وتحسين هياكل البرمجيات، والاستفادة من وفورات الحجم لدمج LDWS بشكل أكثر اقتصادية. يوسع هذا التحول الاعتماد إلى ما وراء النماذج الفاخرة، مما يفتح إمكانات نمو كبيرة في فئات المركبات ذات الحجم الكبير. تسرع الحكومات التي تروج لتعزيزات السلامة في السوق الشامل هذا الاتجاه، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية. مع تحول LDWS إلى توقع قياسي بين المشترين العاديين، يحصل الموردون على فرص لتوسيع الإنتاج، وتنويع محافظ المنتجات، والتعاون مع مصنعي المعدات الأصلية في حزم ADAS المتكاملة. يشير المسار الطويل الأمد إلى زيادة الاعتماد عبر جميع نقاط أسعار المركبات.

- على سبيل المثال، تتميز الكاميرا الأحادية MFC500 من Continental، وهي جزء من منصة معيارية وقابلة للتطوير ومترابطة لجميع هياكل المركبات، بدقة صورة عالية تتراوح من واحد إلى ثمانية ميجابكسل، ومجال رؤية واسع يصل إلى 125 درجة، وتدمج تقنيات متقدمة مثل التعلم الآلي والشبكات العصبية لوظائف ADAS المتقدمة والقيادة الآلية العالية.

توسيع حلول ما بعد البيع لأساطيل المركبات القديمة

يمثل سوق ما بعد البيع فرصة متزايدة حيث يسعى مالكو المركبات ومشغلو الأساطيل إلى تحسينات أمان فعالة من حيث التكلفة للنماذج القديمة. تجعل تحسين تصغير المستشعرات، وأنظمة الكاميرا القابلة للتوصيل والتشغيل، ومجموعات التثبيت المبسطة التحديث أكثر عملية. تتبنى الأساطيل التجارية بشكل متزايد هذه الأنظمة لتقليل المسؤولية، ومنع الحوادث، وتحسين مراقبة السائق. تقدم شركات التكنولوجيا وحدات LDWS ما بعد البيع مع تكامل الهواتف الذكية، وتحليلات السحابة، ورؤى سلوك السائق، مما يوفر قيمة إضافية. مع تعزيز برامج سلامة الطرق لفوائد ADAS، يتمتع قطاع ما بعد البيع بموقع جيد للتوسع السريع، خاصة في الأسواق التي تحتوي على أعداد كبيرة من المركبات القديمة.

التحديات الرئيسية:

قيود الأداء في ضعف علامات الطرق والطقس السيئ

على الرغم من التقدم التكنولوجي، لا يزال أداء LDWS يعاني في البيئات ذات علامات الطرق غير المتسقة، أو الأمطار الغزيرة، أو الثلوج، أو الضباب، أو ظروف الإضاءة المنخفضة. تكافح الأنظمة المعتمدة على الكاميرا – التي تهيمن على السوق – لاكتشاف المسارات بدقة بدون إشارات بصرية واضحة. تعاني المناطق ذات شبكات الطرق غير المحفوظة جيدًا من تحذيرات خاطئة أعلى أو تعطيل النظام، مما يقلل من ثقة السائق. في حين يمكن للرادار ودمج المستشعرات التخفيف من بعض القيود، إلا أن هذه الأنظمة أكثر تكلفة وأقل تنفيذًا في المركبات السائدة. يظل الاعتمادية في الطقس السيئ تحديًا حاسمًا مع تشديد اللوائح العالمية للسلامة. يتطلب التغلب على ذلك خوارزميات أكثر مرونة، ومعايرة محسنة للمستشعرات، وتوحيد أكبر لجودة علامات الطرق.

تكاليف التكامل العالية ومشاكل التوافق في التركيبات ما بعد البيع

على الرغم من توسع حلول LDWS ما بعد البيع، تظل تعقيدات التثبيت والتكلفة عقبات رئيسية. يتطلب التحديث غالبًا محاذاة دقيقة للكاميرا، وأدوات معايرة متخصصة، ودمج مع الإلكترونيات الحالية للمركبة، مما يؤدي إلى نفقات خدمة أعلى. تفتقر العديد من المركبات القديمة إلى الواجهات الضرورية أو البنى الرقمية، مما يحد من التوافق. تواجه الأساطيل التجارية تكاليف توقف إضافية أثناء التثبيت، مما يقلل من الجاذبية على الرغم من الفوائد طويلة الأجل. بالنسبة للموردين، يمثل تصميم أنظمة ما بعد البيع المتوافقة عالميًا مع الحفاظ على الدقة قيودًا تقنية. ما لم تنخفض التكاليف ويصبح التثبيت أكثر توحيدًا، سيستمر تبني ما بعد البيع في التأخر عن تكامل OEM، مما يشكل تحديًا لاختراق السوق الأوسع.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية موقعًا قويًا بحصة سوقية تبلغ حوالي 32%، مدفوعة باللوائح المتقدمة لـ ADAS، واعتماد المستهلكين العالي، والتكامل القوي لتقنيات السلامة عبر المركبات الفاخرة والمتوسطة. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب إرشادات NHTSA، ومتطلبات تقييم السلامة بخمس نجوم، والنشر المبكر لـ LDWS المعتمد على الكاميرا في الأساطيل التجارية والركاب. تقوم الشركات المصنعة للمعدات الأصلية مثل Ford وGM وTesla بتكامل LDWS كميزات قياسية أو اختيارية، مما يعزز الاختراق. تساهم مبادرات تحديث الأساطيل وزيادة الحوافز التأمينية في تسريع التبني. يساهم التركيز المتزايد لكندا على سلامة الطرق في التوسع الإقليمي المستمر.

أوروبا

تمثل أوروبا حوالي 28% من حصة السوق، مدعومة ببروتوكولات Euro NCAP الصارمة واعتماد واسع النطاق لـ ADAS من قبل الشركات المصنعة للمعدات الأصلية عبر جميع فئات المركبات. تقود ألمانيا وفرنسا والمملكة المتحدة عمليات النشر حيث يدمج المصنعون أنظمة LDWS في مجموعات الأمان الأوسع للامتثال لإرشادات لوائح السلامة العامة للاتحاد الأوروبي. تستفيد المنطقة من بنية تحتية للطرق جيدة الصيانة، مما يتيح اكتشاف المسارات بدقة عالية باستخدام الكاميرات. تقوم الأساطيل التجارية بشكل متزايد بتجهيز LDWS لتلبية معايير السلامة المؤسسية وتقليل المسؤولية. يعزز الوعي القوي لدى المستهلكين، وارتفاع كهربة المركبات، والتبني السريع للوظائف شبه الذاتية من مكانة أوروبا كسوق ناضج لـ LDWS.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بحصة سوقية تقدر بـ 27%، مدفوعة بزيادة إنتاج المركبات، وارتفاع الوعي بالسلامة، والاختراق السريع لـ ADAS في الصين واليابان وكوريا الجنوبية. تدمج الشركات الصينية المصنعة للمعدات الأصلية LDWS في النماذج السوقية الشاملة لتلبية المعايير المتطورة للسلامة ومتطلبات التنافسية. تساهم تقنيات السيارات الراسخة في اليابان والتركيز على سلامة السائقين المسنين في الطلب المستمر. تظهر الهند وجنوب شرق آسيا زيادة في التبني مع بدء دمج المركبات متوسطة المدى لميزات مغادرة المسار. يضع التوافق التنظيمي المتزايد، والتصنيع الفعال من حيث التكلفة للمستشعرات، والمبادرات الحكومية القوية لسلامة الطرق منطقة آسيا والمحيط الهادئ في موقع نمو مرتفع مستمر.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 7% من حصة السوق، مع تركيز التبني في البرازيل والمكسيك والأرجنتين. يدعم التوسع في السوق توافر ADAS المتزايد في سيارات الركاب متوسطة المدى وزيادة واردات النماذج المتقدمة تكنولوجيًا. يظل التبني التنظيمي تدريجيًا، لكن مشغلي الأساطيل يتبنون بشكل متزايد LDWS لتقليل معدلات الحوادث والتعرض للتأمين. يحد التفاوت الاقتصادي وحساسية التكلفة من اختراق أنظمة المستشعرات المتطورة؛ ومع ذلك، تظهر تركيبات LDWS في السوق الثانوية كبديل ممكن للأساطيل القديمة. مع تحسن معايير السلامة الإقليمية واستقرار إنتاج الشركات المصنعة للمعدات الأصلية، من المتوقع أن يكتسب تبني LDWS زخمًا في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 6% من حصة السوق، مدفوعة بزيادة الطلب على المركبات الفاخرة، وتوسيع الأساطيل التجارية، وزيادة الوعي بتقنيات سلامة السائقين. تقود دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية التبني بسبب القوة الشرائية القوية والتركيز التنظيمي المتزايد على سلامة الطرق. يقوم مشغلو النقل التجاري بتنفيذ LDWS لتقليل الحوادث المرتبطة بالإرهاق على الطرق الطويلة. في أفريقيا، يظل التبني محدودًا ولكنه يتحسن تدريجيًا مع زيادة واردات المركبات المجهزة بـ ADAS. تحد التحديات البنية التحتية وانخفاض القدرة الشرائية للمستهلكين من النمو، لكن التوقعات طويلة الأجل تتعزز مع تطور السياسات التي تركز على السلامة.

تقسيمات السوق:

حسب التكنولوجيا

- أنظمة تعتمد على الكاميرا

- أنظمة تعتمد على الرادار

- أنظمة تعتمد على الأشعة تحت الحمراء

حسب نوع المركبة

- سيارات الركاب

- المركبات التجارية

- المركبات ذات العجلتين

حسب قناة المبيعات

- تركيبات الشركات المصنعة للمعدات الأصلية

- السوق الثانوية

حسب المستخدم النهائي

- المستهلكون الأفراد

- مشغلو الأساطيل التجارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق نظام التحذير من مغادرة المسار بمشاركة قوية من موردي تكنولوجيا السيارات العالميين ومصنعي المستشعرات ومقدمي حلول ADAS المتكاملة. تركز الشركات الرائدة على تطوير وحدات الكاميرا ومعالجة الصور المدعومة بالذكاء الاصطناعي وقدرات دمج المستشعرات لتعزيز دقة اكتشاف المسار وتمكين التكامل السلس مع منصات مساعدة السائق الأوسع. يتعاون الموردون الرئيسيون من المستوى الأول بشكل وثيق مع مصنعي المعدات الأصلية لتطوير حزم LDWS معيارية تلبي اللوائح السلامة الإقليمية ومتطلبات تصميم المركبات المتطورة. يتركز التمايز التنافسي بشكل متزايد على خوارزميات البرمجيات، والأداء في الإضاءة المنخفضة، والموثوقية في الظروف الجوية السيئة. تستثمر الشركات أيضًا في هياكل قابلة للتوسع تدعم ميزات الأتمتة من المستوى 2 والمستوى 3، مما يعزز من وضعها على المدى الطويل. تستهدف الشركات الناشئة فرص السوق الثانوية بوحدات LDWS القابلة للتعديل لتحسين أساطيل المركبات القديمة. يشكل الابتكار المستمر والشراكات الاستراتيجية وتوسيع مرافق إنتاج الإلكترونيات في السيارات بيئة تنافسية مدفوعة بالريادة التكنولوجية والامتثال التنظيمي.

تحليل اللاعبين الرئيسيين:

- شركة Gentex

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- شركة Autoliv

- Hella

- Hyundai Mobis

- شركة Denso

- شركة Mando

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة:

- في نوفمبر 2025، انضمت شركة Panasonic Automotive Systems Co., Ltd. إلى شبكة الاختراعات المفتوحة (OIN)، وهي خطوة استراتيجية تُظهر التزامها بدعم تطوير تقنيات المصدر المفتوح في صناعة السيارات. وعلى الرغم من أنها ليست مركزة بشكل خاص على أنظمة التحذير من مغادرة المسار، إلا أن هذه الشراكة تؤكد التزام باناسونيك أوتوموتيف الأوسع بتطوير تقنيات المركبات المعرفة بالبرمجيات ودعم تطوير البرمجيات المتقدمة داخل المركبات المطلوبة لتطبيقات ADAS للجيل القادم.

- في أكتوبر 2025، أعلنت Aptiv عن منصتها الرادارية الأكثر تقدماً حتى الآن، وهي رادارات الجيل الثامن (Gen 8) المصممة لتلبية الاحتياجات المتطورة لأنظمة مساعدة السائق المتقدمة المستقبلية (ADAS). تم تصميم رادارات الجيل الثامن من Aptiv للقيادة بدون استخدام اليدين في البيئات الحضرية المعقدة، حيث تقدم إدراكاً متفوقاً وكفاءة في التكلفة من خلال وحدات الرادار الأمامية والزاوية، مما يوفر موثوقية في جميع الأحوال الجوية وقدرات إدراك رباعية الأبعاد.

- في أكتوبر 2025، أعلنت Mobileye عن توسع كبير في وجودها في الهند من خلال تعاون استراتيجي مع شركة VVDN Technologies Pvt. Ltd.، وهي شركة هندية رائدة في خدمات الهندسة والتصنيع من المستوى الأول. بموجب مذكرة التفاهم (MoU) هذه، ستعمل الشركتان معًا لتوطين حلول ADAS الرئيسية، بما في ذلك الأنظمة المبنية على عائلة رقائق EyeQ™ والمستشعرات المرتبطة بها، لدعم شركات صناعة السيارات الهندية. تهدف هذه الشراكة إلى الاستفادة من خارطة طريق منتجات Mobileye العالمية وتقنيات مساعدة السائق المتقدمة مع قدرات الهندسة والتصنيع المحلية العميقة لشركة VVDN، مما يتيح وقتًا أسرع للوصول إلى السوق والتخصيص لمصنعي السيارات الهنود ومنصاتهم الجاهزة للتصدير.

تغطية التقرير:

يقدم تقرير البحث تحليلاً معمقاً بناءً على التكنولوجيا، نوع المركبة، قناة المبيعات، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيتم دمج نظام التحذير من مغادرة المسار بشكل متزايد مع تقنيات الذكاء الاصطناعي للتعرف على المسار لتحسين الدقة في ظروف الرؤية المنخفضة والطرق المعقدة.

- سيقوم صانعو السيارات بتوسيع اعتماد نظام التحذير من مغادرة المسار عبر المركبات المتوسطة والاقتصادية حيث تصبح أنظمة مساعدة السائق المتقدمة ميزة أمان قياسية.

- ستعزز بنى دمج المستشعرات التي تجمع بين الكاميرات والرادار والليدار من موثوقية النظام وتدعم مستويات أعلى من الأتمتة.

- ستسمح تحديثات البرامج عبر الهواء بتحسين أداء نظام التحذير من مغادرة المسار باستمرار وإعادة معايرة النظام دون الحاجة لزيارات الخدمة.

- ستتبنى الأساطيل التجارية نظام التحذير من مغادرة المسار بشكل أكثر عدوانية لتقليل معدلات الحوادث وتحقيق أهداف الامتثال للسلامة المؤسسية.

- ستشدد الهيئات التنظيمية في جميع أنحاء العالم على متطلبات السلامة، مما يسرع من دمج الشركات المصنعة للمعدات الأصلية عبر جميع منصات المركبات الجديدة.

- ستكتسب حلول نظام التحذير من مغادرة المسار في السوق الثانوية زخماً مع سهولة تركيب التكنولوجيا وانخفاض تكلفتها.

- سيؤدي التكامل مع الإلكترونيات المتقدمة في قمرة القيادة ووحدات التحكم المركزية إلى تبسيط المعالجة وتقليل التأخير.

- ستشهد الأسواق الناشئة نمواً سريعاً مع تطور اللوائح المحلية وزيادة توفر المركبات المجهزة بأنظمة مساعدة السائق المتقدمة.

- ستقود النظم البيئية التعاونية بين الشركات المصنعة للمعدات الأصلية للسيارات وشركات أشباه الموصلات ومزودي برامج أنظمة مساعدة السائق المتقدمة ابتكارات الجيل التالي من نظام التحذير من مغادرة المسار.