نظرة عامة على السوق:

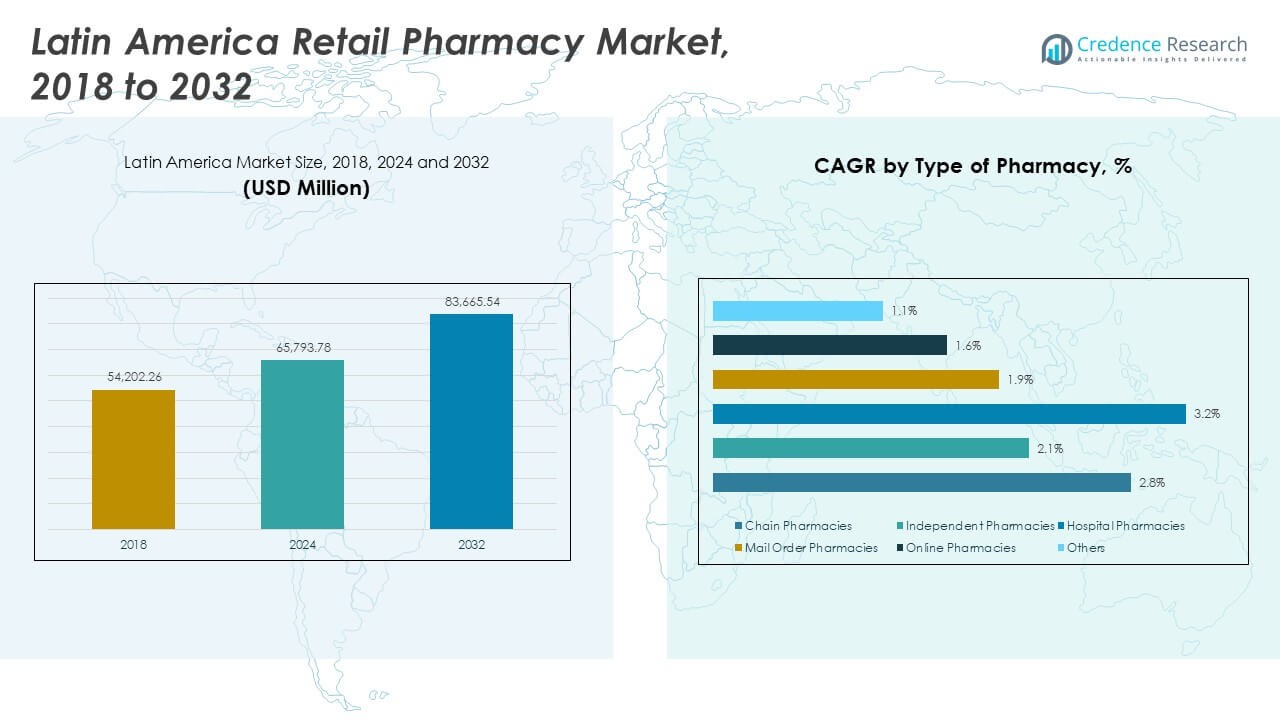

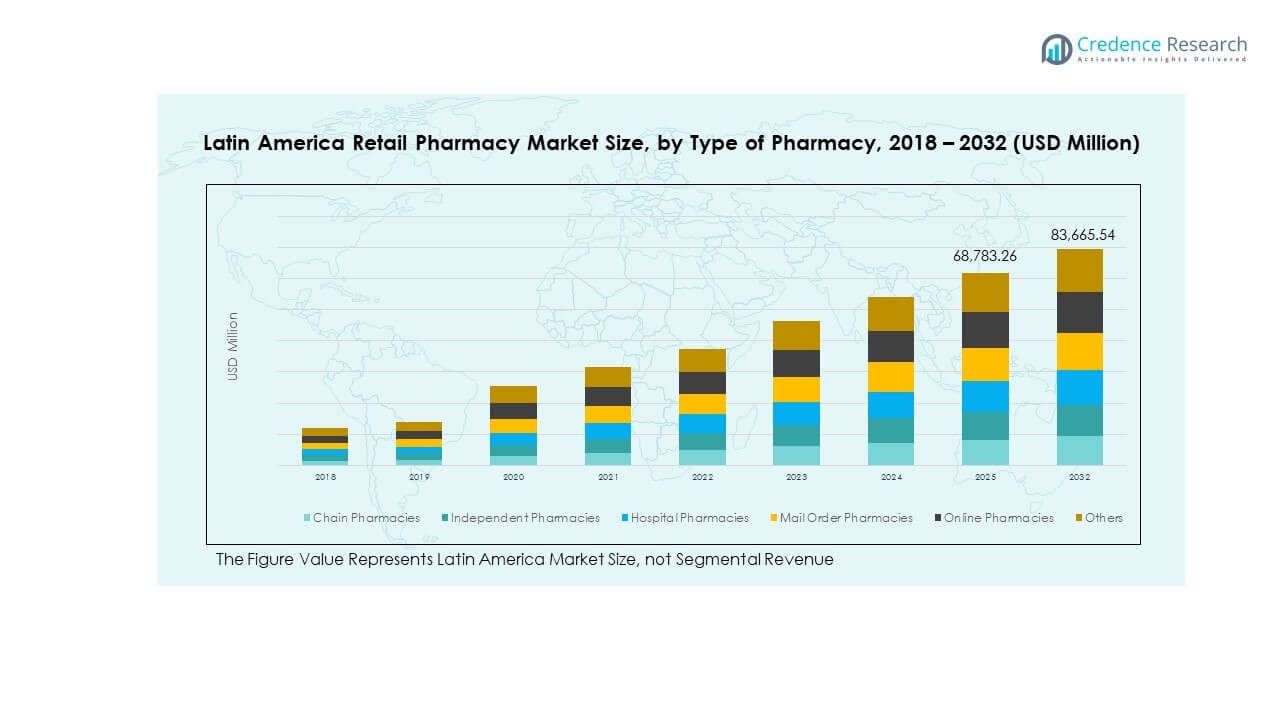

تم تقييم حجم سوق صيدليات التجزئة في أمريكا اللاتينية بقيمة 54,202.26 مليون دولار أمريكي في عام 2018 ليصل إلى 65,793.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 83,665.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.84% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق صيدليات التجزئة في أمريكا اللاتينية 2024 |

65,793.78 مليون دولار أمريكي |

| سوق صيدليات التجزئة في أمريكا اللاتينية، معدل النمو السنوي المركب |

2.84% |

| حجم سوق صيدليات التجزئة في أمريكا اللاتينية 2032 |

83,665.54 مليون دولار أمريكي |

يتم دفع السوق من خلال زيادة الوعي الصحي، وتحسين الوصول إلى الأدوية، وزيادة الطلب من المستهلكين على حلول الرعاية الصحية المريحة. إن التوسع في التحضر وزيادة انتشار الأمراض المزمنة يزيدان من الحاجة إلى خدمات صيدليات التجزئة. تعمل منصات الصيدلة الإلكترونية والحلول الرقمية المتقدمة على تحسين الكفاءة التشغيلية وتجربة المرضى. تشكل الاستثمارات الاستراتيجية، والدعم التنظيمي، والعروض الخدمية المبتكرة مشهد السوق وتخلق فرص نمو قوية لكل من السلاسل الكبيرة والمشغلين المحليين.

تتصدر البرازيل المشهد الإقليمي، بدعم من بنيتها التحتية الصحية القوية وشبكات الصيدليات الواسعة. تظهر المكسيك كسوق سريع النمو مدفوعًا بتوسع سلاسل التجزئة واعتماد الرقمنة المتزايد. تشهد الأرجنتين وكولومبيا تطورًا مستقرًا من خلال تحسينات تنظيمية وزيادة الاستثمار في الوصول إلى الرعاية الصحية. تركز تشيلي والأسواق الأصغر الأخرى على تعزيز الوصول الريفي وتحديث قنوات التوزيع. يبرز هذا النمو المتنوع عبر المناطق الفرعية نطاق السوق المتوسع وأهميته الاستراتيجية المتزايدة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق صيدليات التجزئة في أمريكا اللاتينية بقيمة 54,202.26 مليون دولار أمريكي في عام 2018، و65,793.78 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 83,665.54 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 2.84%.

- تتصدر البرازيل بحصة 38%، تليها المكسيك بنسبة 22% والأرجنتين بنسبة 14%، بدعم من البنية التحتية الصحية القوية والشبكات التجارية الكثيفة.

- تعد المكسيك المنطقة الأسرع نموًا بحصة 22%، مدفوعة بتوسع سلاسل الصيدليات واعتماد الصيدلة الرقمية.

- تمتلك سلاسل الصيدليات 43% من حصة السوق، بدعم من التوزيع الواسع والنطاق التشغيلي.

- تشكل الصيدليات المستقلة 27% من الحصة، مدفوعة بنماذج الخدمة المحلية والثقة القوية في المجتمع.

محركات السوق

زيادة الطلب على حلول الرعاية الصحية المتاحة والميسورة التكلفة

تزايد الوعي بالرعاية الصحية يزيد من الإقبال على الصيدليات التجارية في جميع أنحاء أمريكا اللاتينية. توسيع الوصول إلى الأدوية الأساسية يدعم العلاج الأفضل للحالات المزمنة والحادة. يستفيد من ارتفاع عدد السكان من الطبقة المتوسطة، الذين يفضلون الوصول المريح إلى منتجات الرعاية الصحية. تخلق التحضر طلبًا على قنوات توزيع الأدوية المتاحة وخدمات تركز على المرضى. تدعم برامج الصحة الحكومية التوسع التجاري من خلال مبادرات الأدوية الميسورة التكلفة. تقدم الصيدليات مجموعة أوسع من المنتجات، بما في ذلك عناصر العافية والرعاية الوقائية. يفضل المستهلكون بشكل متزايد شبكات الصيدليات التي تتميز بتسعير شفاف وتوافر موثوق للمنتجات. يعزز هذا الطلب الأساس السوقي للنمو المستدام.

- على سبيل المثال، تقدم Farmacias Benavides، جزء من Walgreens Boots Alliance، أكثر من 11,000 منتج من خلال تطبيقها المحمول، الذي يدعم تحميل الوصفات الطبية الرقمية والتوصيل إلى المنازل عبر شبكتها الوطنية في المكسيك. يعزز هذا التوسع إمكانية الوصول إلى خدمات الصحة الرقمية.

التحول الرقمي في عمليات الصيدليات التجارية

يغير النمو السريع لمنصات الصيدلة الإلكترونية كيفية وصول العملاء إلى منتجات الرعاية الصحية. يعزز الراحة، ويقلل من أوقات الانتظار، ويضمن توافر المنتجات في المدن والبلدات. تدمج الصيدليات أنظمة الدفع الرقمية، والتطبيقات المحمولة، ومعالجة الطلبات الآلية لتلبية توقعات العملاء. يدعم انتشار الإنترنت القوي تحميل الوصفات الطبية الرقمية ونماذج التوصيل إلى المنازل. تستثمر الصيدليات السلسلية في استراتيجيات البيع متعددة القنوات لبناء ولاء قوي للعلامة التجارية. يساعد تتبع المخزون في الوقت الفعلي على تقليل التأخيرات التشغيلية ونقص المخزون. يستفيد العملاء من عمليات الطلب الآمنة والشفافة والفعالة. تدفع هذه التطورات التوسع المستمر لشبكات الصيدليات.

تعزيز شبكات توزيع الأدوية وسلاسل التوريد

تمكن أنظمة سلسلة التوريد الفعالة من توصيل الأدوية في الوقت المناسب إلى المناطق الحضرية والنائية. يبني تجار التجزئة شراكات مع تجار الجملة وشركات اللوجستيات والموزعين المحليين لتحسين الوصول. يستفيد من أنظمة إدارة المستودعات المتقدمة ولوجستيات سلسلة التبريد للأدوية الحساسة. تساعد شبكات التوزيع القوية في التحكم في التكاليف والحفاظ على توافر المنتجات على مدار العام. تشجع الحوافز الحكومية تحسين البنية التحتية اللوجستية لقطاع الرعاية الصحية. تستخدم الصيدليات التحليلات التنبؤية لمنع نقص المخزون وإدارة المنتجات ذات الطلب العالي. يلعب التوصيل الفعال في الميل الأخير دورًا رئيسيًا في تلبية توقعات المستهلكين. يدعم هذا الأساس اللوجستي القوي النمو السوقي القابل للتوسع.

- على سبيل المثال، أعلنت DHL Supply Chain في أبريل 2025 عن توسيع خدمة Next-Day Medical Express التي تربط البرازيل والأرجنتين وتشيلي وكولومبيا وبيرو بالمختبرات في الولايات المتحدة، مع مراقبة الشحنات على مدار الساعة ولوجستيات التحكم في درجات الحرارة المتعددة للأدوية والتشخيصات.

توسيع قطاع الرعاية الصحية الوقائية والعافية

تقدم سلاسل الصيدليات بشكل متزايد منتجات العافية والتغذية والصحة الوقائية جنبًا إلى جنب مع الأدوية الموصوفة. يفضل المستهلكون العناية الذاتية والمراقبة المنتظمة للحالات الصحية الشائعة. يكتسب قوة من زيادة الوعي بالأمراض المزمنة مثل السكري وارتفاع ضغط الدم. توسع الصيدليات عروض الخدمات مثل التطعيم والتشخيصات الأساسية والإرشاد الصحي. يبني تنوع المنتجات ولاء العلامة التجارية ويجذب شرائح أوسع من المستهلكين. تشجع الحملات الرقمية الناس على تبني روتين العافية المدعوم من الصيدليات. توفر منتجات الرعاية الوقائية هوامش قوية ودورات طلب مستقرة. تعزز هذه التطورات تدفقات الإيرادات وتبني تفاعل العملاء على المدى الطويل.

اتجاهات السوق

دمج الذكاء الاصطناعي وتحليلات البيانات في عمليات الصيدليات

تعتمد سلاسل الصيدليات على أدوات مدفوعة بالذكاء الاصطناعي لتحسين كفاءة العمليات. تدعم تحليلات البيانات المتقدمة التنبؤ بالطلب، ومراقبة المخزون في الوقت الفعلي، وأنظمة التجديد الآلي. يعزز ذلك اتخاذ القرارات بشأن التسعير، والعروض الترويجية، واستراتيجيات التسويق المستهدفة. تحسن التوصيات الشخصية من تفاعل المستهلكين واحتفاظهم. تستفيد الصيدليات من رؤى البيانات لتقسيم العملاء وتحسين أداء المتاجر. تدعم التحليلات التنبؤية شراء الأدوية ذات الطلب المرتفع في الوقت المناسب. تعزز لوحات المعلومات الرقمية الرؤية عبر شبكات التوريد. يخلق هذا التكامل التكنولوجي عمليات بيع بالتجزئة أكثر ذكاءً واستجابة.

- على سبيل المثال، تعاونت Farmacias del Ahorro مع Google Cloud وXertica لتحديث بنيتها التحتية الرقمية، مما أتاح أكثر من 11,000 مؤتمر فيديو وولد نحو 3 ملايين ملف على Google Drive في غضون ستة أشهر. حسّن هذا التعاون التواصل والكفاءة التشغيلية عبر شبكة الصيدليات الوطنية في المكسيك.

توسع نماذج البيع بالتجزئة متعددة القنوات عبر الأسواق الحضرية

تتبنى الصيدليات نماذج متعددة القنوات لإنشاء تجربة تسوق موحدة. يمكن للمستهلكين تصفح المنتجات وطلبها واستلامها عبر منصات متصلة متعددة. يعزز ذلك من اتساق العلامة التجارية ويحسن الراحة للعملاء. تدمج الصيدليات التطبيقات المحمولة والمواقع الإلكترونية وأنظمة المتاجر لبناء برامج ولاء أقوى. يضمن التزامن في الوقت الفعلي توفر المخزون عبر القنوات. تستخدم الشركات العروض الترويجية المستهدفة لجذب المتسوقين عبر الإنترنت وفي المتاجر. يحسن النموذج دقة الطلب، ويقلل من أوقات التسليم، ويحسن جودة الخدمة. يضع هذا التحول سلاسل الصيدليات لتلبية توقعات المستهلكين المتطورة.

التركيز المتزايد على الصحة الشخصية وتجربة المستهلك

يسعى المستهلكون للحصول على توصيات منتجات شخصية وحلول رعاية صحية مخصصة. تقوم الصيدليات بتنفيذ أنظمة إدارة علاقات العملاء لتتبع التفضيلات وسلوك الشراء. يتيح ذلك العروض المستهدفة ومواءمة أفضل للمخزون مع احتياجات المستهلكين. تجذب الاستشارات الصحية وبرامج مراقبة الصحة عملاء جدد. تبني التجارب الشخصية الثقة وتعزز معدلات الشراء المتكرر. تكافئ برامج الولاء المشترين المتكررين وتزيد من التفاعل. تستخدم الصيدليات التحليلات المتقدمة للتنبؤ بالطلب المستقبلي وتلبيته. يعزز هذا التركيز على التخصيص العلاقات طويلة الأمد مع المستهلكين.

- على سبيل المثال، نشرت Walgreens Boots Alliance منصة Zebra Technologies’ Workcloud Actionable Intelligence في حوالي 8,000 متجر في الولايات المتحدة في عام 2024. عززت التكنولوجيا رؤية المخزون والكفاءة التشغيلية، مما دعم التنبؤ الأكثر دقة وعمليات تلبية الصيدليات المبسطة على مستوى البلاد.

اعتماد الممارسات المستدامة والتغليف الصديق للبيئة

يقوم مشغلو الصيدليات بدمج الحلول المستدامة لتلبية التوقعات البيئية المتزايدة. أصبح التغليف الصديق للبيئة وممارسات التوريد المسؤولة معيارًا. يعكس ذلك تحولًا متزايدًا في قيم المستهلكين نحو الاستدامة. تستثمر الشركات في المواد القابلة لإعادة التدوير وتقليل استخدام البلاستيك. تعمل استراتيجيات اللوجستيات الخضراء على تحسين كفاءة النقل وتقليل الانبعاثات. تقلل تصاميم المتاجر الموفرة للطاقة من تكاليف التشغيل. تعزز الشهادات ووضع العلامات البيئية صورة العلامة التجارية في الأسواق التنافسية. تدعم هذه الممارسات الأهداف البيئية وثقة العملاء.

تحليل تحديات السوق

التنوع التنظيمي وبيئة الامتثال المعقدة

تخلق الأطر التنظيمية المتنوعة عبر دول أمريكا اللاتينية تعقيدًا تشغيليًا. تواجه الصيدليات قواعد مختلفة للتراخيص والتوسيم والتسعير في كل سوق. يزيد ذلك من تكاليف الامتثال ويحد من سرعة التوسع. غالبًا ما تؤثر التأخيرات التنظيمية على الإدخال في الوقت المناسب للأدوية والمنتجات الصحية الجديدة. تكافح مشغلي الصيدليات الأصغر لمواكبة التحديثات السياسية المتكررة. تعطل جداول الموافقة الدوائية المختلفة الإمداد المستمر. يجب على الشركات الاستثمار في الخبرة القانونية وتقنية الامتثال لتقليل المخاطر. تخلق هذه البيئة المجزأة حواجز أمام التكامل التجاري واسع النطاق عبر عدة دول.

عدم الاستقرار الاقتصادي وعدم المساواة في الوصول إلى الرعاية الصحية

تؤثر التقلبات الاقتصادية على كل من القوة الشرائية والقدرة الاستثمارية في عدة دول. يؤثر ذلك على إنفاق المستهلكين على المنتجات الصحية والعافية غير الأساسية. تحد الفوارق الإقليمية في البنية التحتية للرعاية الصحية من وصول الصيدليات إلى المناطق الريفية. تزيد التضخم العالي وتقلبات العملة من تكاليف استيراد الأدوية. يواجه المشغلون الأصغر ضغوطًا للحفاظ على استقرار الأسعار مع إدارة التكاليف المتزايدة. يدفع الوصول غير الموثوق به للرعاية الصحية العامة الطلب نحو القنوات الخاصة ولكنه يزيد من عدم المساواة. تبطئ التناقضات السياسية من التطوير المنسق لشبكات الصيدليات على مستوى البلاد. يخلق هذا عدم الاستقرار عدم اليقين التشغيلي للتخطيط الاستراتيجي طويل الأجل.

فرص السوق

التوسع في المناطق المحرومة والريفية

تتمتع سلاسل الصيدليات بفرص قوية للنمو في المناطق الريفية وشبه الحضرية المحرومة. يمكن للشراكات الاستراتيجية مع مقدمي الخدمات اللوجستية معالجة فجوات التسليم في الميل الأخير. تستفيد من برامج الحكومة التي تعزز الوصول إلى الرعاية الصحية. تحسن الوحدات الصحية المتنقلة ومراكز التوزيع المحلية من الوصول. يمكن للشركات تخصيص محافظ المنتجات لتلبية الاحتياجات الصحية المحلية. بناء وجود في هذه المناطق يبني ولاءً قويًا للسوق. تعزز هذه المبادرات التوسعية من وضوح العلامة التجارية وتدفقات الإيرادات. يخلق النمو الريفي قاعدة عملاء مستقرة وطويلة الأجل.

الاعتماد المتزايد على خدمات الرعاية الصحية ذات القيمة المضافة

يمكن للصيدليات زيادة الربحية من خلال تقديم اختبارات التشخيص وخدمات العافية وبرامج التطعيم. المستهلكون على استعداد لدفع مقابل حلول الرعاية الصحية المريحة والموثوقة والموثوقة. يعزز ذلك من موقع الصيدلية بما يتجاوز بيع المنتجات. تخلق الخدمات ذات القيمة المضافة تمايزًا أقوى عن المنافذ التقليدية. الاستثمار في الموظفين المدربين والتكنولوجيا يبني المصداقية. يمكن للصيدليات الشراكة مع مقدمي التأمين لتوسيع الوصول إلى الخدمات. تخلق هذه الفرص قنوات إيرادات مستدامة وزيادة الاحتفاظ بالمستهلكين. يضمن التنفيذ الاستراتيجي ميزة تنافسية طويلة الأجل في المنطقة.

تحليل تجزئة السوق

حسب نوع الصيدلية

تهيمن الصيدليات السلسلية على سوق الصيدليات التجزئة في أمريكا اللاتينية بسبب شبكات متاجرها الواسعة والاعتراف القوي بعلاماتها التجارية. تستفيد هذه الصيدليات من اقتصادات الحجم، وأنظمة إدارة المخزون المتقدمة، والتكامل الرقمي. تحافظ الصيدليات المستقلة على وجود مستقر من خلال تقديم خدمة شخصية وثقة المجتمع. توفر صيدليات المستشفيات رعاية متخصصة لاحتياجات المرضى الداخليين والخارجيين، بينما تكتسب الصيدليات البريدية زخما لوصفات الأمراض المزمنة. تتوسع الصيدليات الإلكترونية بسرعة عبر منصات التجارة الإلكترونية. تشمل فئة “الآخرين” التعاونيات المحلية والمنافذ الإقليمية التي تخدم السكان الريفيين.

- على سبيل المثال، توسعت مجموعة DPSP (التي تدير Drogaria São Paulo وDrogarias Pacheco) إلى أكثر من 1,600 متجر عبر تسع ولايات برازيلية في عام 2025 وأعلنت عن إطلاق أكثر من 100 متجر جديد إلى جانب نموذج خدمة مركز صحي جديد للتطعيمات والاختبارات التشخيصية داخل المتجر.

حسب التطبيق

يقود قطاع الأورام توليد الإيرادات بسبب ارتفاع حالات الإصابة بالسرطان والطلب على العلاج المستمر. يتبعها مرض السكري، مدفوعًا بزيادة الوعي وبرامج الالتزام بالأدوية. تشهد أدوية الأعصاب طلبًا مستقرًا بسبب ارتفاع معدلات تشخيص الاضطرابات العصبية. تجذب الفيتامينات والمكملات الغذائية المستهلكين المهتمين بالصحة، مما يعكس اتجاهات الرعاية الصحية الوقائية. تظهر المنتجات التي تُصرف بدون وصفة طبية نموًا مستمرًا بسبب سهولة توفرها وعادات العلاج الذاتي. تشمل فئة “الآخرين” مجالات علاجية متخصصة مدعومة باستشارات الصيدلة والوصفات الرقمية.

- على سبيل المثال، دخلت مختبرات أبوت في اتفاقية عام 2023 مع mAbxience لإطلاق أدوية بيولوجية مماثلة للأورام وصحة المرأة في جميع أنحاء أمريكا اللاتينية بحلول عام 2025، مستفيدة من التصنيع المتقدم المعتمد من GMP في إسبانيا والأرجنتين. تظهر أدوية السكري نموًا قويًا من خلال المراقبة الرقمية.

حسب نوع الوصفة

تحمل الأدوية الموصوفة الحصة الأكبر بسبب زيادة انتشار الأمراض المزمنة وتوجيه المهنيين الطبيين. تتطلب تنسيقًا قويًا لسلسلة التوريد والامتثال التنظيمي. ومع ذلك، تتوسع الأدوية التي تُصرف بدون وصفة طبية (OTC) بشكل أسرع، مدفوعة بتفضيل المستهلك للمنتجات الصحية الميسورة التكلفة وسهلة الوصول. تستفيد الصيدليات من الحملات الترويجية والمنصات الرقمية لتعزيز مبيعات الأدوية التي تُصرف بدون وصفة طبية. يحدد هذا التوازن بين التحكم في الوصفات الطبية وراحة الأدوية التي تُصرف بدون وصفة طبية تطور صيدليات التجزئة الحديثة.

حسب نوع المنتج

تهيمن الأدوية الجنيسة على المبيعات بسبب تكلفتها الميسورة والقبول المتزايد بين المرضى. تدعم جهود الحكومة لتعزيز العلاج الفعال من حيث التكلفة هذا القطاع. تحتفظ الأدوية ذات العلامات التجارية بأهميتها للعلاجات المتخصصة التي تتطلب ثقة الأطباء وضمان العلامة التجارية القوي. يستفيد القطاع من الابتكار المستمر للمنتجات، وتجديد براءات الاختراع، وبرامج التوعية. يعزز تنوع السوق ويدفع المنافسة بين موزعي الصيدليات والمصنعين.

حسب الخدمة المقدمة

يظل صرف الأدوية أساس عمليات الصيدليات، مما يضمن الامتثال لخطط العلاج. تعزز خدمات الفحص الصحي والتطعيم أدوار الرعاية الصحية الوقائية. تحسن الاستشارة والإرشاد من التزام المرضى ورضاهم. تدعم برامج إدارة الأمراض المزمنة مشاركة المرضى على المدى الطويل. يظهر هذا التحول في الصيدليات من موزعي الأدوية البسيطة إلى مراكز إدارة الصحة الشاملة.

حسب شريحة العملاء

يمثل المستهلكون البالغون حصة كبيرة بسبب الاستخدام العالي للأدوية والإنفاق على الرعاية الذاتية. تعتمد المجموعة الأطفال على المشتريات المدفوعة بالوصفات الطبية، مدعومة بالوعي برعاية صحة الأطفال. يمثل المستهلكون المسنون شريحة رئيسية مع احتياجات الأمراض المزمنة والوصفات المتكررة. تستفيد من برامج الولاء وخدمات التوصيل المنزلي التي تعزز الوصول واستمرارية الرعاية. تلبي الصيدليات كل شريحة بمحافظ منتجات وخدمات مخصصة لدعم نمو السوق.

التجزئة

حسب نوع الصيدلية

- سلاسل الصيدليات

- الصيدليات المستقلة

- صيدليات المستشفيات

- صيدليات الطلب البريدي

- الصيدليات الإلكترونية

- أخرى

حسب التطبيق

- الأورام

- السكري

- الأعصاب

- الفيتامينات والمكملات

- الأدوية التي لا تحتاج لوصفة طبية

- أخرى

حسب نوع الوصفة

- الأدوية بوصفة طبية

- الأدوية التي لا تحتاج لوصفة طبية (OTC)

حسب نوع المنتج

- الأدوية الجنيسة

- الأدوية ذات العلامات التجارية

حسب الخدمة المقدمة

- صرف الأدوية

- الفحوصات الصحية

- خدمات التطعيم

- الاستشارة والإرشاد

- إدارة الأمراض المزمنة

حسب شريحة العملاء

التحليل الإقليمي

أمريكا الجنوبية

تمتلك أمريكا الجنوبية حصة 54% من سوق الصيدليات بالتجزئة في أمريكا اللاتينية، مدفوعة بالبرازيل والأرجنتين وشيلي. تهيمن البرازيل على المنطقة الفرعية بفضل سلاسل الصيدليات القوية، البنية التحتية المتقدمة للرعاية الصحية، والتغطية التأمينية الواسعة. يعزز التحضر الطلب على كل من المنتجات بوصفة طبية وبدون وصفة طبية. تستثمر سلاسل الصيدليات في التكامل الرقمي، التوصيل المنزلي، والرعاية الشخصية لتعزيز موقعها في السوق. تستفيد الأرجنتين وشيلي من زيادة الوعي الصحي وتوسع شبكات الصيدليات. يدعم الحكومة للأدوية الجنيسة يعزز الوصول في المناطق الحضرية وشبه الحضرية. تظل المنطقة الفرعية الأكثر نضجًا مع توازن بين وجود سلاسل الصيدليات والصيدليات المستقلة.

أمريكا الوسطى

تمثل أمريكا الوسطى حصة 21% من سوق الصيدليات بالتجزئة في أمريكا اللاتينية. تلعب المكسيك دورًا رئيسيًا بفضل عدد سكانها الكبير، توسع سلاسل الصيدليات، والبنية التحتية القوية للتوزيع. يدعم التحول الرقمي نماذج الصيدليات الإلكترونية وتلبية الطلبات عن بعد. تقدم الصيدليات بالتجزئة برامج إدارة الأمراض المزمنة، مما يزيد من حجم الوصفات الطبية. يحتفظ المشغلون المستقلون بحصة سوقية كبيرة في المناطق الريفية وشبه الحضرية. يدعم التنظيم الوصول إلى الأدوية بأسعار معقولة مما يعزز الوصول للمستهلكين. يظهر نموًا مستمرًا مع زيادة الاستثمار في الخدمات اللوجستية وتنويع الخدمات.

الكاريبي

يمثل الكاريبي حصة 25% من سوق الصيدليات بالتجزئة في أمريكا اللاتينية، مدعومًا بأسواق مثل كولومبيا واقتصادات الجزر الأخرى. تقود كولومبيا المنطقة الفرعية من خلال التوسع الاستراتيجي لسلاسل الصيدليات والتبني الرقمي القوي. تدفع المنتجات الصحية، الرعاية الوقائية، والأدوية التي لا تحتاج لوصفة طبية الإنفاق الاستهلاكي. تركز الجزر الصغيرة على تحسين الوصول إلى الرعاية الصحية من خلال الصيدليات المستقلة والمنافذ المرتبطة بالمستشفيات. تكتسب المنصات الإلكترونية شعبية في المراكز الحضرية. يدعم السياحة الطلب على المنتجات الصحية والرفاهية. تتطور إلى منطقة نمو ديناميكية مع فرص قوية للتوسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

تحليل تنافسي

يتميز سوق الصيدليات بالتجزئة في أمريكا اللاتينية بمنافسة قوية بين السلاسل الإقليمية الكبيرة والمشغلين المستقلين والمنصات الرقمية الناشئة. يضم شبكات صيدليات راسخة وتجار تجزئة عبر الإنترنت يتنافسون على ثقة المستهلك وتغطية السوق. اللاعبون الرائدون مثل RD Saúde، باجي مينوس، فارماسيس غوادالاخارا، كروز فيردي، وفارماتودو يمتلكون حصصًا كبيرة بفضل شبكات متاجرهم الواسعة ونماذج خدماتهم المتقدمة. تميز السلاسل الأصغر والصيدليات المستقلة نفسها من خلال الخدمات المحلية، والتفاعل المجتمعي، واستراتيجيات التسعير المرنة. توسع المنصات عبر الإنترنت من نطاقها من خلال نماذج الصيدليات الإلكترونية وخدمات التوصيل إلى المنازل. تعزز الاستثمارات الاستراتيجية في البنية التحتية الرقمية واللوجستيات وأدوات تفاعل المرضى من الوضع التنافسي. تدفع عمليات الاندماج والاستحواذ والشراكات مع مقدمي التأمين الصحي إلى مزيد من توحيد السوق. يخلق ذلك بيئة ديناميكية حيث تحدد الحجم والكفاءة التشغيلية واعتماد التكنولوجيا القيادة. من المتوقع أن تزداد حدة المشهد التنافسي مع التركيز المتزايد على الخدمات ذات القيمة المضافة وتقديم الرعاية الصحية الشخصية.

التطورات الأخيرة

- في أكتوبر 2025، قامت شركة MercadoLibre بتوسيع كبير في قطاع صيدليات التجزئة في أمريكا اللاتينية من خلال إطلاق سوق B2B والاستحواذ على صيدلية بارزة في البرازيل. يمثل هذا التحرك الاستراتيجي تنويع MercadoLibre الأوسع نطاقًا خارج نطاق التجزئة الاستهلاكية ويؤكد على الرقمنة السريعة في توزيع الصيدليات عبر البرازيل والأرجنتين والمكسيك وتشيلي.

- في سبتمبر 2025، أكملت Pague Menos عرضًا للأسهم المتابعة، حيث جمعت 243.5 مليون ريال برازيلي (حوالي 45.5 مليون دولار) من خلال إصدار وبيع الأسهم العادية في بورصة ساو باولو. يعزز هذا رأس المال الجديد موقعهم في السوق ويدعم التوسع المستمر في جميع أنحاء المنطقة. شملت الصفقة كل من الأسهم الجديدة من Pague Menos والأسهم التي باعتها General Atlantic، المستثمر الرئيسي.

تغطية التقرير

- يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الصيدلية، التطبيق، نوع الوصفة، نوع المنتج، الخدمة المقدمة وقطاع العملاء. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستقوم سلاسل الصيدليات بتوسيع شبكتها من خلال عمليات الدمج والتعاونات الاستراتيجية لتحسين التغطية.

- ستعزز منصات الصيدلة الإلكترونية نمو السوق من خلال تحسين سرعة التسليم ومرونة الدفع.

- ستكتسب العروض الصحية الوقائية والعافية الأولوية في محفظة منتجات الصيدليات.

- سيزداد اعتماد الأدوية الجنيسة بسبب مزايا التكلفة وتوسيع خدمات الرعاية المزمنة.

- ستدعم البنية التحتية الرقمية أنظمة الجرد الآلية والتفاعل الشخصي.

- ستساعد خدمات الفحص والتطعيم الصيدليات على توسيع دورها في الرعاية الصحية.

- سيزيد توحيد السوق من المنافسة بين السلاسل الرائدة والمنصات الإلكترونية الجديدة.

- ستبسط مواءمة السياسات العمليات الإقليمية وتحسن النشاط السوقي عبر الحدود.

- ستقود استراتيجيات القنوات المتعددة التكامل السلس بين المتاجر الفعلية والمنصات الرقمية.

- سيعزز الرعاية المخصصة للمرضى الاحتفاظ بالعملاء وزخم النمو على المدى الطويل.