نظرة عامة على السوق

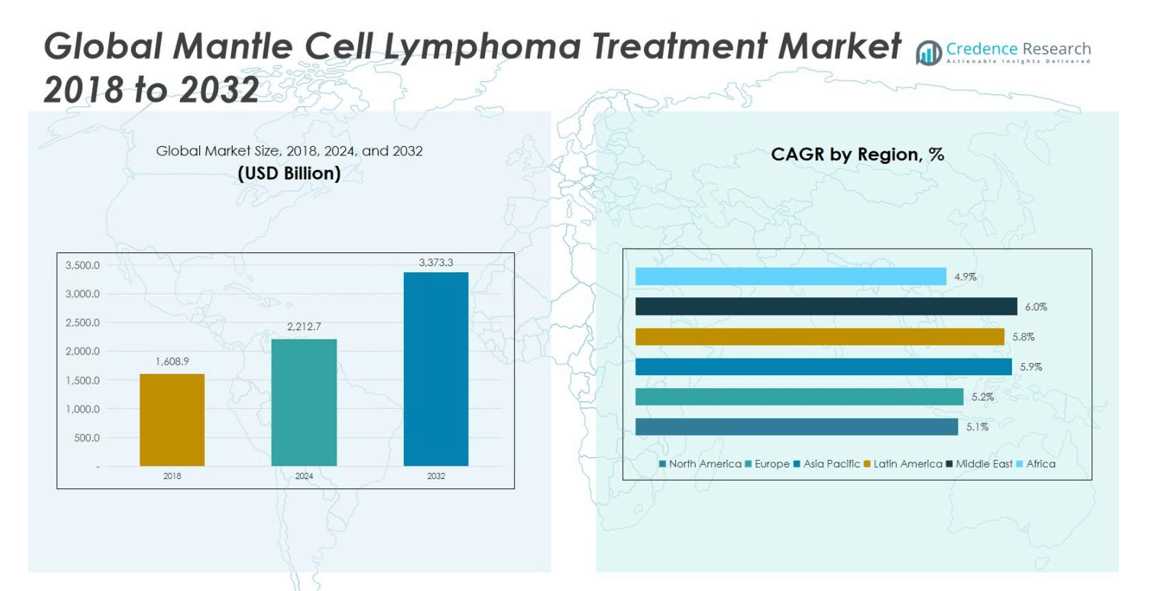

تم تقييم سوق علاج ليمفوما الخلايا الجبنية العالمي بمبلغ 1,608.9 مليار دولار أمريكي في عام 2018، وارتفع إلى 2,212.7 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 3,373.3 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 5.42% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج ليمفوما الخلايا الجبنية 2024 |

2,212.7 مليار دولار أمريكي |

| سوق علاج ليمفوما الخلايا الجبنية، معدل النمو السنوي المركب |

5.42% |

| حجم سوق علاج ليمفوما الخلايا الجبنية 2032 |

3,373.3 مليون دولار أمريكي |

يتميز سوق علاج ليمفوما الخلايا الجبنية العالمي بوجود لاعبين رئيسيين مثل أسترازينيكا، أبفي، بريستول مايرز سكويب، باير، وإيلي ليلي. تستفيد هذه الشركات من محافظ واسعة تشمل مثبطات BTK، الأجسام المضادة وحيدة النسيلة، والعلاجات المناعية الجديدة لاقتناص فرص السوق. القيادة الإقليمية تقع في أمريكا الشمالية، التي تستحوذ على 45% من حصة السوق بفضل التبني العالي للعلاج، بنية التعويض، وتركيز النشاطات السريرية. يركز اللاعبون الرئيسيون استراتيجياً على العلاجات الخط الأول والانتكاسية/المقاومة، مما يتماشى جيداً مع النظام الصحي المتقدم في هذه المنطقة، مما يعزز كل من خطوط الابتكار والانتشار التجاري.

رؤى السوق

- تم تقييم سوق علاج ليمفوما الخلايا الجبنية العالمي بمبلغ 2,212.7 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,373.3 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 5.42% خلال فترة التوقعات.

- تشمل المحركات الرئيسية للسوق زيادة حالات ليمفوما الخلايا الجبنية، شيخوخة السكان، والتقدم في العلاجات المستهدفة، وخاصة مثبطات كيناز التيروزين بروتون (BTK).

- تظهر الاتجاهات الحالية تحولا نحو العلاجات المركبة وزيادة تبني العلاجات الفموية، مما يوفر المزيد من الراحة ويعزز التزام المرضى.

- تحتل أمريكا الشمالية أكبر حصة في السوق، حيث تستحوذ على 45% من السوق العالمي في عام 2024، مدفوعة ببنية تحتية صحية متقدمة وعدد كبير من خيارات العلاج.

- تشمل التحديات ارتفاع تكاليف العلاج والوعي المحدود، مما قد يحد من الوصول في المناطق ذات الدخل المنخفض والمتوسط، مما يحد من إمكانات نمو السوق بشكل عام.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

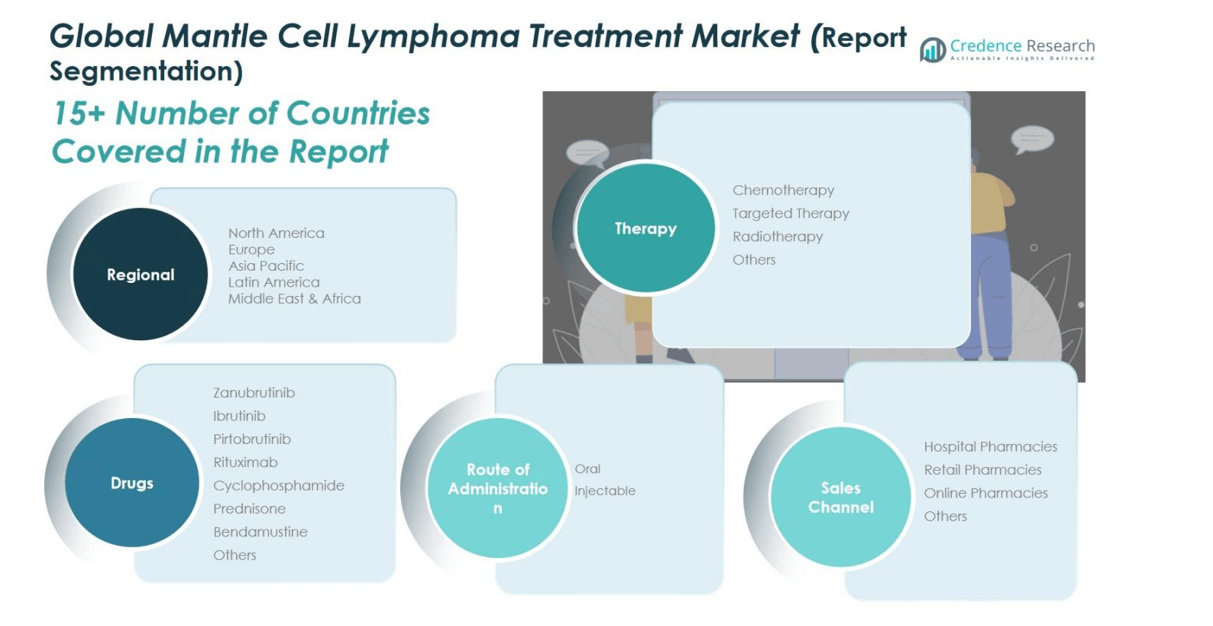

حسب نوع العلاج

في سوق علاج سرطان الغدد الليمفاوية بالخلايا القشرية (MCL) العالمي حسب نوع العلاج، يهيمن قطاع العلاج المستهدف، حيث يستحوذ على 37.8% من السوق. تكمن قوة هذا القطاع في الاعتماد المتزايد على مثبطات كيناز التيروسين برتون (BTK)، والجزيئات الصغيرة من الجيل التالي، والعلاجات الشخصية، التي تحل محل نظم العلاج الكيميائي السامة وغير المحددة. تشمل المحركات الرئيسية زيادة الإصابة في الفئات العمرية المتقدمة، وتحسين التشخيص الجزيئي الذي يتيح نشر العلاج المستهدف، وتوسيع الموافقات التنظيمية للعوامل الجديدة. على الرغم من أن العلاج الكيميائي لا يزال مكونًا كبيرًا، إلا أن الانتقال نحو العلاجات المستهدفة يعيد تشكيل مشهد نوع العلاج.

- على سبيل المثال، حصل عقار أكالابروتينيب (Calquence) من أسترازينيكا على موافقة إدارة الغذاء والدواء الأمريكية في عام 2019 للمرضى البالغين الذين يعانون من MCL، مما يوفر ملفًا أكثر انتقائية لمثبطات BTK وتأثيرات جانبية أقل مقارنة بالعوامل من الجيل الأول.

حسب الدواء

داخل قطاع الأدوية في سوق علاج MCL، يتصدر الجسم المضاد أحادي النسيلة المعروف Rituximab (مضاد CD20) بحصة 28.8% في سياق سوق الليمفوما الأوسع. على الرغم من أن الحصة الدقيقة المحددة لـ MCL وحدها ليست مفصلة بشكل علني، إلا أن الدور الراسخ لـ Rituximab في بروتوكولات العلاج في الخط الأول والانتكاسي/المقاوم يعزز هيمنته. يتم دفعه أيضًا بواسطة نظم العلاج المشتركة (مثل مع السيكلوفوسفاميد، البنداموستين) وتوافره العالمي الواسع. تشمل المحركات فعاليته السريرية المثبتة، ووضعه كمعيار للرعاية، ومعرفة التعويض الصحي، واستمرار CD20 كهدف مثبت في الأورام الخبيثة للخلايا البائية.

- على سبيل المثال، أدى استخدام Rituximab Hycela (Genentech) المعتمد من إدارة الغذاء والدواء الأمريكية إلى توسيع الوصول وتقليل وقت الإدارة بنسبة تصل إلى 70%، مما يدعم التبني المستمر في كل من إعدادات الأورام في المستشفيات والعيادات الخارجية.

حسب طريق الإدارة

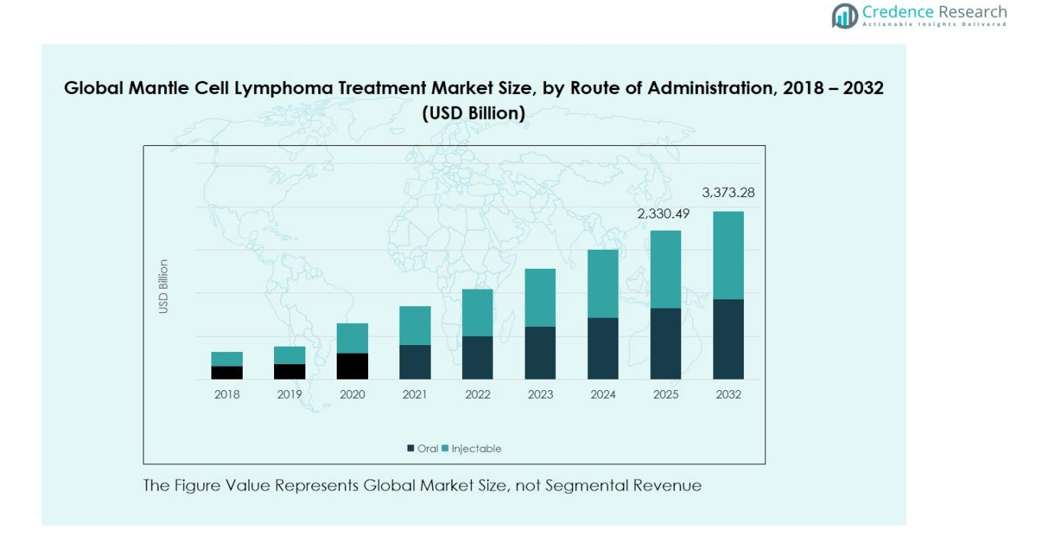

في قطاع طريق الإدارة لعلاجات الليمفوما، يحتفظ الطريق القابل للحقن (الوريدي) بأكبر حصة حوالي 78.7% من الإيرادات بقيادة الحقن الوريدي للأجسام المضادة أحادية النسيلة وعوامل العلاج الكيميائي. في سياق MCL، يتم إعطاء معظم العلاجات (مثل Rituximab، البنداموستين، السيكلوفوسفاميد) عن طريق الوريد، مما يدفع هيمنة الطريق القابل للحقن. تشمل المحركات الرئيسية الاستخدام العالي في إعدادات العلاج داخل المستشفى، ومتطلبات إعدادات التسريب الخاضعة للرقابة، وتفضيل الأطباء الراسخ. ومع ذلك، فإن العلاجات الفموية (مثل مثبطات BTK مثل ibrutinib، zanubrutinib) تتوسع بسرعة، بدعم من راحة المريض والتحول نحو الرعاية الخارجية.

محركات النمو الرئيسية

زيادة الإصابة والسكان المتقدمين في العمر

تعتبر الزيادة العالمية في الإصابة بسرطان الغدد الليمفاوية بالخلايا القشرية (MCL) محرك نمو رئيسي لسوق العلاج. مع تقدم السكان في العمر، يزداد خطر الإصابة بالليمفوما، خاصة لدى البالغين الأكبر سنًا، بشكل كبير. يساهم هذا التحول الديموغرافي في زيادة معدلات التشخيص، مما يؤدي إلى زيادة الطلب على العلاجات الفعالة. من المتوقع أن يستمر السكان المتقدمون في العمر في أن يكونوا عاملًا كبيرًا، حيث يكون الأفراد فوق 65 عامًا في خطر أعلى، مما يعزز الطلب على العلاجات الجديدة والراسخة في سوق علاج MCL.

- على سبيل المثال، أظهرت عقار بروكينسا (زانوبروتينيب) من شركة BeiGene استجابات مستدامة في تجارب المرحلة الثالثة، مما يوفر خيارًا مناسبًا للمرضى المسنين الذين لا يتحملون العلاج الكيميائي المكثف.

التطورات في العلاجات المستهدفة

تعمل العلاجات المستهدفة، خاصة مثبطات كيناز التيروزين من نوع بروتون (BTK)، على تحويل مشهد علاج MCL، مما يساهم في نمو السوق. توفر هذه العلاجات علاجًا دقيقًا مع آثار جانبية أقل مقارنة بالعلاج الكيميائي التقليدي، مما يؤدي إلى تحسين نتائج المرضى. وقد أدى اعتماد مثبطات BTK الجديدة مثل زانوبروتينيب وبييرتوبروتينيب إلى توسيع خيارات العلاج، مما جعل العلاج المستهدف ركيزة أساسية في علاج MCL. لقد عزز هذا التحول نحو الطب الشخصي بشكل كبير اعتماد العلاجات المستهدفة، مما يدفع بنمو السوق.

- على سبيل المثال، حصل عقار بييرتوبروتينيب (Jaypirca) من شركة إيلي ليلي على موافقة متسارعة من إدارة الغذاء والدواء الأمريكية في عام 2023 بعد أن أظهر استجابات مستدامة في المرضى الذين يعانون من MCL المتكرر أو المقاوم للعلاج والذين تم علاجهم مسبقًا بمثبطات BTK التساهمية.

توسيع الموافقات التنظيمية

إن العدد المتزايد من الموافقات التنظيمية للعلاجات الجديدة يغذي توسع سوق علاج MCL. مع التقدم في تطوير الأدوية والتجارب السريرية، تحصل المزيد من الأدوية على موافقة من الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية. وقد أدى ذلك إلى تقديم خيارات علاج مبتكرة مثل الأجسام المضادة وحيدة النسيلة الجديدة ومثبطات BTK. ومع إثبات هذه العلاجات فعاليتها في التجارب السريرية وحصولها على الموافقة، فإنها تقدم الأمل في تحقيق نتائج أفضل، مما يدفع لاعتمادها وزيادة حجم السوق في الأسواق المتقدمة والناشئة.

الاتجاهات والفرص الرئيسية

التحول نحو العلاجات الفموية

تعتبر العلاجات الفموية، خاصة العلاجات المستهدفة مثل إيبروتينيب، اتجاهًا بارزًا في سوق علاج MCL. على عكس العلاجات الوريدية التي تتطلب زيارات للمستشفى، توفر العلاجات الفموية راحة الإدارة المنزلية، مما يحسن من التزام المرضى ونوعية حياتهم. يتسارع هذا الاتجاه بسبب التحول نحو الرعاية الخارجية وتفضيل العلاجات الأقل تدخلاً. تكتسب العلاجات الفموية شعبية، مما يفتح فرصًا لشركات الأدوية لتوسيع حصتها في السوق من خلال علاجات أكثر ملاءمة للمرضى.

- على سبيل المثال، أظهر الإبروتينيب استجابات مستدامة لدى مرضى MCL الذين يعانون من انتكاسة/مقاومة، حيث تلقى حوالي 31% من المرضى العلاج لمدة سنتين أو أكثر وبعضهم لأكثر من أربع سنوات، مما يعكس فعاليته المستمرة وقابليته للتحمل في الاستخدام طويل الأمد.

زيادة التركيز على العلاجات المركبة

تكتسب العلاجات المركبة، التي تستخدم أدوية أو أساليب علاج متعددة معًا، زخمًا في سوق علاج MCL. يُنظر إلى هذا النهج كفرصة لتعزيز الفعالية العلاجية، وتقليل معدلات الانتكاس، وتحسين معدلات البقاء على قيد الحياة بشكل عام. تظهر تركيبات العلاجات المستهدفة مع العلاج الكيميائي أو العلاج المناعي كخيارات قوية لإدارة MCL، مما يوفر نظم علاج أكثر فعالية. ومع دعم المزيد من الأبحاث لفوائد العلاجات المركبة، من المتوقع أن يزداد تبنيها، مما يقدم فرص نمو جديدة لشركات الأدوية المشاركة في علاج MCL.

- على سبيل المثال، يتم تقييم علاج الخلايا التائية CAR تيكارتوس (brexucabtagene autoleucel) من شركة Kite Pharma أيضًا بالتزامن مع معدلات مناعية أخرى في دراسات جارية لتمديد الاستجابات المستدامة لدى مرضى MCL المقاومين لخطوط العلاج السابقة.

التحديات الرئيسية

التكاليف العالية للعلاج

أحد التحديات الكبيرة التي تواجه سوق علاج MCL هو التكلفة العالية للعلاجات الجديدة، خاصة العلاجات المستهدفة الحديثة مثل مثبطات BTK. هذه العلاجات، رغم فعاليتها العالية، تأتي بسعر مرتفع قد يحد من الوصول لبعض المرضى، خاصة في المناطق ذات الدخل المنخفض والمتوسط. تشكل التكلفة العالية للأدوية ونظم العلاج حاجزًا أمام نمو السوق، حيث قد لا تدعم خيارات التأمين والتعويض دائمًا هذه العلاجات المتقدمة بشكل كامل، مما يحد من توفرها لشريحة أوسع من المرضى.

الوعي المحدود والكشف المبكر

تحدٍ آخر يؤثر على سوق علاج MCL هو الوعي المحدود والكشف المبكر عن المرض. غالبًا ما يتم تشخيص MCL في مراحله المبكرة، مما قد يؤدي إلى تأخير بدء العلاج ونتائج أسوأ للمرضى. رغم أن الوعي يتزايد، خاصة في المجتمع الطبي، إلا أن MCL لا يزال مرضًا نادرًا، وقد يتم تجاهل الأعراض المبكرة أو تشخيصها بشكل خاطئ. هذا يعيق إمكانية التدخل المبكر والعلاج في الوقت المناسب، وهو أمر حاسم لتحسين معدلات البقاء على قيد الحياة وجودة الحياة لمرضى MCL.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق علاج سرطان الخلايا الردائية (MCL) العالمي، بحجم سوق بلغ 550.73 مليار دولار أمريكي في عام 2018، وازداد إلى 743.46 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 1,105.09 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.1%. تمتلك هذه المنطقة الحصة السوقية الأكبر بنسبة 45%، مدفوعة ببنية تحتية صحية متقدمة، واعتماد عالي للعلاج، وأنظمة تعويض قوية. يساهم وجود شركات الأدوية الرئيسية والتجارب السريرية الجارية للعلاجات الجديدة في نمو السوق بشكل أكبر. من المتوقع أن يستمر تفوق أمريكا الشمالية بسبب زيادة الوعي وخيارات العلاج المتقدمة.

أوروبا

من المتوقع أن ينمو سوق علاج ليمفوما الخلايا القشرية في أوروبا، الذي بلغت قيمته 439.87 مليار دولار أمريكي في عام 2018، ليصل إلى 596.60 مليار دولار أمريكي بحلول عام 2024 ويصل إلى 892.57 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.2%. تمتلك أوروبا حصة سوقية كبيرة تبلغ 27%. ويعزى هذا النمو إلى زيادة الاستثمارات في الرعاية الصحية، وتوسيع الوصول إلى العلاجات الجديدة، وتحسين تقنيات التشخيص المبكر. بالإضافة إلى ذلك، تساهم الأطر التنظيمية الداعمة في الأسواق الأوروبية الرئيسية، مثل المملكة المتحدة وألمانيا وفرنسا، في الاعتماد السريع للعلاجات المتقدمة لـ MCL، مما يعزز من مكانة أوروبا في السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج ليمفوما الخلايا القشرية في منطقة آسيا والمحيط الهادئ، الذي بلغت قيمته 371.98 مليار دولار أمريكي في عام 2018، ليصل إلى 527.31 مليار دولار أمريكي بحلول عام 2024 ويصل إلى 835.90 مليار دولار أمريكي بحلول عام 2032، مع أعلى معدل نمو سنوي مركب يبلغ 5.9%. تمتلك المنطقة حصة سوقية تبلغ 18%. إن التوسع السريع في البنية التحتية للرعاية الصحية، وارتفاع حالات الإصابة بالليمفوما، وزيادة الوصول إلى العلاجات المتقدمة هي المحركات الرئيسية لنمو السوق. كما أن الوعي المتزايد وتوافر العلاجات الجديدة، إلى جانب المبادرات الحكومية المواتية، يدعم بشكل أكبر توسع حصة آسيا والمحيط الهادئ في سوق علاج MCL العالمي.

أمريكا اللاتينية

من المتوقع أن يصل سوق علاج ليمفوما الخلايا القشرية في أمريكا اللاتينية، الذي بلغت قيمته 162.66 مليار دولار أمريكي في عام 2018، إلى 228.92 مليار دولار أمريكي في عام 2024 و 359.59 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.8%. تمتلك هذه المنطقة حصة سوقية تبلغ 7%. إن زيادة إمكانية الوصول إلى الرعاية الصحية، خاصة في البرازيل والمكسيك، وزيادة الوعي بعلاج الليمفوما هي التي تدفع النمو. كما أن المبادرات الحكومية والتحسينات في أنظمة الرعاية الصحية تساعد أيضًا على توسيع نطاق السوق. ومع تحسن الوصول إلى الرعاية الصحية في جميع أنحاء المنطقة، من المتوقع أن ينمو سوق علاج MCL بشكل مطرد.

الشرق الأوسط

بلغت قيمة سوق علاج ليمفوما الخلايا القشرية في الشرق الأوسط 51.97 مليار دولار أمريكي في عام 2018، وارتفعت إلى 74.03 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 118.06 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.0%. تمتلك المنطقة حصة سوقية تبلغ 3%. ويعزى النمو إلى زيادة الاستثمارات في الرعاية الصحية، والتقدم في التقنيات الطبية، وزيادة الطلب على العلاجات المستهدفة. ومع استمرار تحسن البنية التحتية للرعاية الصحية في المنطقة، يحصل المزيد من المرضى على العلاجات المتقدمة، مما يساهم في نمو كبير في السوق في السنوات القادمة.

أفريقيا

من المتوقع أن ينمو سوق علاج لمفومة الخلايا القشرية في أفريقيا، الذي بلغت قيمته 31.70 مليار دولار أمريكي في عام 2018، ليصل إلى 42.36 مليار دولار أمريكي بحلول عام 2024 ويصل إلى 62.07 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.9%. تمتلك المنطقة حصة سوقية تبلغ 2%. يُعزى النمو في السوق الأفريقية إلى زيادة الوعي، وتحسين البنية التحتية للرعاية الصحية، وتوسيع الوصول إلى العلاجات المبتكرة. ومع ذلك، قد تعيق التحديات مثل الميزانيات الصحية المنخفضة، والوصول المحدود إلى العلاجات الحديثة، وانخفاض الوعي في بعض المناطق وتيرة النمو مقارنة بالمناطق الأخرى.

تقسيمات السوق:

حسب نوع العلاج

- العلاج الكيميائي

- العلاج الموجه

- العلاج الإشعاعي

- أخرى

حسب الدواء:

- زانوبروتينيب

- إيبروتينيب

- بيرتوبروتينيب

- ريتوكسيماب

- سيكلوفوسفاميد

- بريدنيزون

- بنداموستين

- أخرى

حسب طريق الإعطاء

حسب قناة التوزيع:

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل التحليل التنافسي في سوق علاج سرطان الغدد الليمفاوية الخلايا الجريبية (MCL) العالمي بوجود لاعبين رئيسيين مثل أسترازينيكا، أبفي، بريستول مايرز سكويب، باير، وإيلي ليلي. تهيمن هذه الشركات على السوق من خلال محافظها الواسعة من العلاجات المستهدفة، الأجسام المضادة وحيدة النسيلة، وعوامل العلاج الكيميائي. لقد حققت أسترازينيكا وأبفي، على وجه الخصوص، خطوات كبيرة مع مثبطات كيناز التيروسين برتون (BTK) الخاصة بهما، مثل إيمبروفكا وكالكوينس، والتي تعتبر مركزية في نظم علاج MCL في الخط الأول والانتكاسي. يشهد السوق أيضًا منافسة شديدة من شركات التكنولوجيا الحيوية الناشئة التي تركز على العلاجات الجديدة، بما في ذلك مثبطات BTK من الجيل التالي والعلاجات المدمجة. بالإضافة إلى ذلك، تعتبر الشراكات والاندماجات والاستحواذات استراتيجيات شائعة لتعزيز عروض المنتجات وتوسيع الحضور في السوق. يضمن الاعتماد المتزايد للأدوية الجديدة والعلاجات المدمجة، إلى جانب التقدم السريري، أن تظل الديناميكيات التنافسية نشطة للغاية. مع استمرار نمو السوق، من المتوقع أن يوسع اللاعبون الرئيسيون بصمتهم من خلال التوسع الإقليمي والابتكار المستمر في تطوير الأدوية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- أسترازينيكا

- شركة سيلجين

- شركة أبفي

- شركة أستيلاس فارما

- شركة بيوجين

- شركة باير

- شركة بريستول مايرز سكويب

- شركة إيلي ليلي

- شركة كايت فارما

- لاعب رئيسي آخر

التطورات الأخيرة

- في مايو 2024، حصل علاج CAR T الخلوي lisocabtagene maraleucel (Breyanzi®) من بريستول مايرز سكويب على موافقة إدارة الغذاء والدواء الأمريكية (FDA) للمرضى البالغين الذين يعانون من لمفومة الخلايا الردائية (MCL) المتكررة أو المقاومة للعلاج الذين تلقوا على الأقل خطين سابقين من العلاج النظامي، بما في ذلك مثبط كيناز التيروزين برتون (BTK).

- في أغسطس 2025، حصل علاج CAR T المضاد لـ CD19/4‑1BB من الجيل الثاني GLPG5101 من شركة جالاباجوس NV على تصنيف علاج الطب التجديدي المتقدم (RMAT) من قبل FDA لعلاج MCL المتكرر/المقاوم للعلاج، بناءً على بيانات المرحلة 1/2 التي أظهرت نسبة استجابة كاملة 100% في المرضى القابلين للتقييم.

- في نوفمبر 2025، وافقت المفوضية الأوروبية على Breyanzi® للمرضى البالغين في الاتحاد الأوروبي الذين يعانون من MCL المتكرر أو المقاوم للعلاج بعد خطين سابقين من العلاج على الأقل بما في ذلك مثبط BTK، مما يوسع من استخدامه في أوروبا.

- في يوليو 2025، حصل مثبط BTK ibrutinib (الاسم التجاري Imbruvica) من شركة جونسون آند جونسون على موافقة المفوضية الأوروبية للعلاج الأولي لـ MCL في المرضى البالغين المؤهلين لزرع الخلايا الجذعية الذاتية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلاج، الدواء، طريقة الإدارة، قناة التوزيع و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن ينمو سوق علاج سرطان الغدد الليمفاوية في الخلايا الجذعية بشكل مطرد بسبب زيادة معدلات التشخيص وشيخوخة السكان.

- ستستمر العلاجات المستهدفة، وخاصة مثبطات BTK، في الهيمنة على مشهد العلاج، حيث تقدم خيارات أكثر فعالية وأقل سمية.

- ستكتسب العلاجات المدمجة زخماً، لأنها توفر فعالية محسنة وتساعد في تقليل معدلات الانتكاس لدى المرضى.

- ستوسع الموافقة على الأدوية الجديدة، وخاصة العلاجات من الجيل التالي، خيارات العلاج وتحفز نمو السوق.

- ستشهد العلاجات الفموية زيادة في التبني بسبب راحتها، مما يقلل الحاجة إلى زيارات المستشفى ويحسن التزام المرضى.

- سيساهم توسيع الوصول إلى الرعاية الصحية في الأسواق الناشئة، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية، بشكل كبير في توسع السوق.

- سيؤدي التركيز المتزايد على الطب الشخصي إلى علاجات أكثر تخصيصًا، مما يحسن نتائج المرضى.

- سيؤدي التركيز المتزايد على الكشف المبكر وتحسين أدوات التشخيص إلى تدخلات مبكرة ونجاح أكبر في العلاج.

- ستسرع التعاونات المتزايدة بين شركات الأدوية والمؤسسات البحثية من الابتكار وتطوير علاجات جديدة لسرطان الغدد الليمفاوية في الخلايا الجذعية.

- قد يتم التخفيف من التحديات المتعلقة بتكاليف العلاج العالية من خلال تحسين تغطية التأمين وسياسات تعويض الحكومة، مما يجعل العلاجات أكثر سهولة.