نظرة عامة على السوق

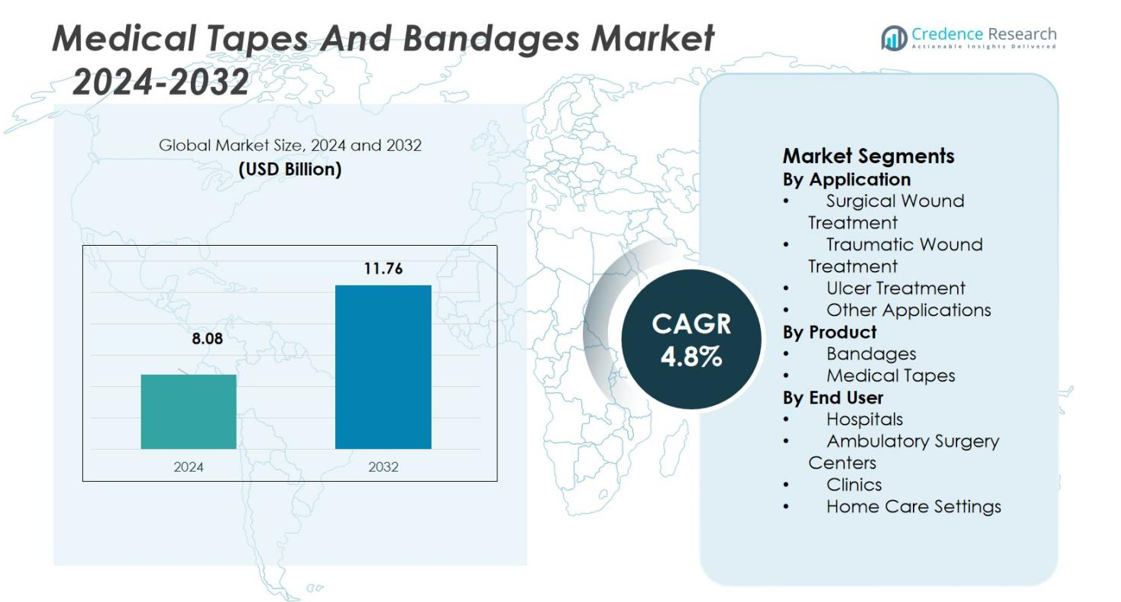

تم تقدير حجم سوق الأشرطة والضمادات الطبية بقيمة 8.08 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.76 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأشرطة والضمادات الطبية 2024 |

8.08 مليار دولار أمريكي |

| سوق الأشرطة والضمادات الطبية، معدل النمو السنوي المركب |

4.8% |

| حجم سوق الأشرطة والضمادات الطبية 2032 |

11.76 مليار دولار أمريكي |

يتميز سوق الأشرطة والضمادات الطبية بوجود لاعبين بارزين مثل شركة 3M، جونسون آند جونسون، كاردينال هيلث إنك، ميدلاين إندستريز إنك، إيسيتي، مكيسون كوربوريشن، إنتيجرا لايف ساينسز هولدينجز كوربوريشن، سميث آند نيفيو بي إل سي، بي براون ميلسونغن إيه جي وبول هارتمن إيه جي الذين يعملون بنشاط على تطوير محافظ المنتجات من خلال الابتكار والتوسع الجغرافي. إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ 45.5% مدفوعة بحجم العمليات الجراحية القوي والبنية التحتية الصحية المتطورة. تليها أوروبا بحصة 28.2% مدعومة بأنظمة ناضجة ووعي عالٍ بالعناية بالجروح. تمتلك منطقة آسيا والمحيط الهادئ حصة 18.9% وتقدم إمكانات نمو سريعة بسبب زيادة الاستثمار في الرعاية الصحية وتوسيع الوصول في الأسواق الناشئة.

رؤى السوق

- تم تقييم سوق الأشرطة والضمادات الطبية بقيمة 8.08 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.76 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.8%.

- تزايد الإجراءات الجراحية عالميًا وارتفاع انتشار الجروح المزمنة والصادمة هي المحركات الرئيسية للنمو، مما يعزز الطلب على الأشرطة والضمادات الطبية.

- الابتكارات في منتجات العناية بالجروح، بما في ذلك الميزات المضادة للميكروبات والمضادة للحساسية، تحول السوق، مما يوفر فرصًا لاعتماد المنتجات المتقدمة.

- الحساسية السعرية والعقبات التنظيمية هي القيود الرئيسية، مما يحد من نمو المنتجات المبتكرة عالية الجودة في الأسواق الناشئة ويتطلب من المصنعين التركيز على الحلول الفعالة من حيث التكلفة.

- تمتلك أمريكا الشمالية أكبر حصة سوقية بنسبة 45.5%، مدفوعة بحجم العمليات الجراحية الكبير والبنية التحتية للرعاية الصحية، تليها أوروبا بنسبة 28.2% وآسيا والمحيط الهادئ بنسبة 18.9%، مع توقع نمو سريع في الاقتصادات الناشئة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب التطبيق

يتم تقسيم سوق الأشرطة الطبية والضمادات حسب التطبيق إلى علاج الجروح الجراحية، علاج الجروح الرضحية، علاج القرح، وتطبيقات أخرى. في عام 2024، يحتفظ قطاع علاج الجروح الجراحية بالحصة المسيطرة، حيث يمثل 38.5% من السوق. يُعزى هذا التفوق إلى الزيادة في عدد الإجراءات الجراحية عالميًا، مما يستلزم استخدام الأشرطة الطبية والضمادات لإغلاق الجروح وحمايتها. الطلب المتزايد على العلاجات الجراحية، إلى جانب التقدم في التقنيات الجراحية، يدفع نمو هذا القطاع.

- على سبيل المثال، أفادت شركة Ethicon (جونسون آند جونسون ميدتيك) بأن منتجاتها SURGICEL الماصة للدم قد استخدمت في أكثر من 100 مليون عملية جراحية حول العالم، مما يدعم إدارة الشقوق ويقلل من النزيف أثناء العمليات الجراحية عبر تخصصات متنوعة.

حسب المنتج

يتم تقسيم السوق إلى الضمادات والأشرطة الطبية، حيث يتصدر قطاع الأشرطة الطبية بنسبة 56.7% في عام 2024. تعتبر الأشرطة الطبية أساسية لتأمين الجروح والرعاية بعد العمليات الجراحية، مما يدفع الطلب الكبير عليها في مرافق الرعاية الصحية. إن تعدد استخداماتها، وقوة لاصقها، وسهولة استخدامها تجعلها الخيار المفضل لدى المهنيين الطبيين، خاصة في رعاية الجروح الجراحية والرضحية. الاتجاه المستمر نحو الأشرطة المتقدمة، الصديقة للبشرة، والمضادة للحساسية يعزز نمو هذا القطاع.

- على سبيل المثال، تعتبر شركة Nitto Denko من الشركات المصنعة الرئيسية للمنتجات اللاصقة الطبية والأشرطة، ومعترف بها كواحدة من اللاعبين الرئيسيين في سوق الأشرطة اللاصقة الطبية عالمياً.

حسب المستخدم النهائي

يتم تصنيف سوق الأشرطة الطبية والضمادات إلى المستشفيات، مراكز الجراحة المتنقلة، العيادات، وإعدادات الرعاية المنزلية. يهيمن قطاع المستشفيات بحصة سوقية تبلغ 43.2% في عام 2024. يُعزى ذلك بشكل رئيسي إلى الحجم الكبير لعلاجات الجروح والعمليات الجراحية التي تُجرى في المستشفيات، والتي تتطلب إمدادًا مستمرًا من الأشرطة الطبية والضمادات. تساهم التطورات المستمرة في بنية المستشفيات التحتية، إلى جانب زيادة دخول المرضى، في النمو القوي لهذا القطاع.

محركات النمو الرئيسية

زيادة الإجراءات الجراحية

تعتبر الزيادة في تكرار الإجراءات الجراحية عالميًا محركًا رئيسيًا لنمو سوق الأشرطة الطبية والضمادات. مع استمرار ارتفاع عدد العمليات الجراحية بسبب شيخوخة السكان، والأمراض المتعلقة بنمط الحياة، والتقدم في التكنولوجيا الطبية، يزداد الطلب على الأشرطة الطبية والضمادات لتأمين وحماية الجروح بعد الجراحة. تعتمد المستشفيات ومراكز الجراحة بشكل كبير على هذه المنتجات لضمان الشفاء السليم وتقليل المضاعفات، مما يساهم بشكل أكبر في توسع السوق.

- على سبيل المثال، أفاد المسح العالمي لجمعية الجراحة التجميلية الدولية (ISAPS) لعام 2024 بإجراء أكثر من 17.4 مليون عملية جراحية تجميلية في جميع أنحاء العالم في عام 2024، وكلها تتطلب مواد إدارة الجروح بعد الجراحة مثل الأشرطة والضمادات.

رعاية الجروح الرضحية والمزمنة

إن الانتشار المتزايد للإصابات الرضحية والحالات المزمنة، مثل الجروح والقرح المرتبطة بالسكري، يدفع بشكل كبير الطلب على الأشرطة الطبية والضمادات. مع ارتفاع معدل حدوث هذه الحالات عالميًا، خاصة في الفئات العمرية الأكبر سنًا، هناك حاجة متزايدة لحلول فعالة لرعاية الجروح. تلعب الأشرطة الطبية والضمادات دورًا حيويًا في إدارة هذه الجروح، وتعزيز الشفاء السريع، ومنع العدوى، مما يعزز نمو السوق في كل من مرافق الرعاية الصحية وإعدادات الرعاية المنزلية.

- على سبيل المثال، تشير منظمة الصحة العالمية إلى أن حوادث المرور على الطرق تتسبب في حوالي 50 مليون إصابة غير قاتلة كل عام، مما يخلق حجمًا كبيرًا من الحالات التي تتطلب مواد لتضميد الجروح وتأمينها.

التطورات في ابتكار المنتجات

تعد الابتكارات في الأشرطة الطبية والضمادات محركًا رئيسيًا آخر لنمو السوق. تقوم الشركات بتطوير منتجات بميزات متقدمة باستمرار، مثل الخصائص المضادة للميكروبات، والقدرة على التنفس، والمواد اللاصقة المضادة للحساسية، لتلبية الاحتياجات المتطورة للرعاية الصحية. لا تعزز هذه التطورات عملية الشفاء فحسب، بل تحسن أيضًا من راحة المريض وتقلل من المضاعفات. من المتوقع أن يعزز تطوير الضمادات الذكية التي يمكنها مراقبة شفاء الجروح وتوصيل الأدوية الطلب بشكل أكبر، مما يدفع النمو في السوق.

الاتجاهات والفرص الرئيسية

التحول نحو إعدادات الرعاية المنزلية

يمثل التحول المتزايد نحو الرعاية المنزلية وإدارة الجروح الذاتية فرصة كبيرة للنمو في سوق الأشرطة الطبية والضمادات. مع تركيز أنظمة الرعاية الصحية في جميع أنحاء العالم على تقليل التكاليف وتحسين نتائج المرضى، يتم علاج المزيد من المرضى في إعدادات الرعاية المنزلية. يخلق هذا الاتجاه طلبًا متزايدًا على منتجات العناية بالجروح السهلة الاستخدام والفعالة، مثل الأشرطة الطبية والضمادات، التي يمكن استخدامها بشكل مستقل من قبل المرضى أو مقدمي الرعاية في المنزل.

- على سبيل المثال، أفادت مراكز الرعاية الطبية والخدمات الطبية في الولايات المتحدة بأن أكثر من 3.5 مليون مريض يتلقون خدمات الصحة المنزلية سنويًا، والعديد منهم يحتاجون إلى مواد لتضميد الجروح وتأمينها بانتظام.

اعتماد المنتجات الصديقة للبيئة والقابلة للتحلل

أصبحت الاستدامة اتجاهًا بارزًا في سوق المنتجات الطبية. يزداد الطلب على الأشرطة الطبية والضمادات الصديقة للبيئة والقابلة للتحلل حيث يركز المستهلكون ومقدمو الرعاية الصحية بشكل أكبر على تقليل الأثر البيئي. تستجيب الشركات من خلال تطوير منتجات مصنوعة من مواد مستدامة تقدم نفس الأداء مثل المنتجات التقليدية، مما يوفر فرصة نمو كبيرة في السوق حيث يسعى المستهلكون الواعيون بيئيًا إلى بدائل أكثر خضرة.

- على سبيل المثال، طورت شركة لوهمان وراوشير مواد غير منسوجة قابلة للتحلل قادرة على التحلل في أقل من 90 يومًا في ظل ظروف التسميد الصناعي، مما يعزز استخدام الركائز المستدامة في الضمادات الطبية.

التحديات الرئيسية

التكاليف العالية للمنتجات المتقدمة

تعد التكلفة العالية للأشرطة الطبية والضمادات المتقدمة، خاصة تلك التي تحتوي على ميزات إضافية مثل الخصائص المضادة للميكروبات أو تكنولوجيا الضمادات الذكية، تحديًا كبيرًا في السوق. غالبًا ما تأتي هذه المنتجات بسعر أعلى، مما يمكن أن يحد من اعتمادها، خاصة في الأسواق الناشئة حيث تكون ميزانيات الرعاية الصحية أكثر تقييدًا. قد تعيق الفجوة في التكلفة بين المنتجات الأساسية والمتقدمة الاستخدام الواسع في بعض إعدادات الرعاية الصحية، مما يشكل تحديًا لنمو السوق.

العقبات التنظيمية والموافقة على المنتجات

تعد العقبات التنظيمية المعقدة للحصول على الموافقة على المنتجات تحديًا رئيسيًا آخر في سوق الأشرطة الطبية والضمادات. يجب على المصنعين الالتزام باللوائح الصارمة والحصول على الموافقات من السلطات الصحية مثل إدارة الغذاء والدواء ووكالة الأدوية الأوروبية، مما يمكن أن يؤخر إطلاق المنتجات ويزيد من التكاليف. يشكل هذا العبء التنظيمي، إلى جانب المعايير المتنوعة عبر المناطق المختلفة، عائقًا أمام توسع السوق ويشكل حاجزًا أمام دخول المنتجات الجديدة والمبتكرة.

تحليل إقليمي

أمريكا الشمالية

تحمل منطقة أمريكا الشمالية حصة سوقية مهيمنة تبلغ 45.5% في سوق الأشرطة الطبية والضمادات العالمي لعام 2023. تعكس هذه الحصة القوية البنية التحتية المتقدمة للرعاية الصحية في المنطقة، والحجم الكبير من العمليات الجراحية، والاستخدام الواسع لمنتجات العناية بالجروح في البيئات بعد العمليات الجراحية وحالات الصدمات. يدعم هذا التفوق أيضًا نظام التعويضات الراسخ والوجود القوي للاعبين الرئيسيين في الصناعة. يدفع انتشار الحالات المزمنة مثل السكري والسمنة في المنطقة الطلب على الضمادات والأشرطة الآمنة، مما يعزز مكانة أمريكا الشمالية كأكبر سوق إقليمي.

أوروبا

في أوروبا، يمتلك سوق الأشرطة الطبية والضمادات حصة سوقية تبلغ 28.2%، مستفيدًا من أنظمة صحية ناضجة وإشراف تنظيمي قوي. تتماشى حصة المنطقة بشكل وثيق خلف أمريكا الشمالية، مع حجم كبير من العناية بالجروح الجراحية، وعلاج الصدمات، وإدارة القرح. ينشأ النمو من الشيخوخة السكانية وارتفاع معدلات حالات الجروح المزمنة، مما يدفع مقدمي الرعاية الصحية للاستثمار في الضمادات المتقدمة والمواد اللاصقة. يستهدف المصنعون المناقصات الأوروبية بابتكارات مثل الضمادات المضادة للميكروبات والأشرطة الصديقة للبشرة، مما يمكن المنطقة من الحفاظ على طلب مستقر والحفاظ على جزء كبير من السوق العالمي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 18.9% من السوق العالمي، وتبرز كمنطقة ذات نمو مرتفع مدفوعة بزيادة الإنفاق على الرعاية الصحية، وتوسع البنية التحتية، وزيادة حالات الصدمات والجروح المزمنة. بينما تظل حصتها السوقية أقل من أمريكا الشمالية أو أوروبا، فإن التوسع السريع في دول مثل الصين والهند وجنوب شرق آسيا يسرع من مساهمتها. تشمل المحركات الرئيسية زيادة حجم العمليات الجراحية، وارتفاع عدد السكان المسنين، وتوسيع الوصول إلى خدمات العناية بالجروح الخارجية. تقدم المنطقة إمكانات كبيرة للنمو، حيث يتعاون المصنعون المحليون مع اللاعبين العالميين لتلبية الطلب المتزايد.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 4.3% في سوق الأشرطة الطبية والضمادات العالمي، مع نمو مدفوع بتوسع التدخلات الجراحية ورعاية الصدمات. على الرغم من أن حصتها السوقية أصغر مقارنة بالأسواق الكبرى، فإن عوامل مثل زيادة الإنفاق على الرعاية الصحية، وتحسين الوصول إلى منتجات العناية بالجروح، وزيادة الوعي بإدارة الجروح المزمنة تعزز الطلب الإقليمي. تتبنى المستشفيات ومراكز الرعاية المتنقلة في البرازيل والمكسيك ودول أخرى بشكل متزايد الضمادات المتقدمة والأشرطة الطبية، مما يخلق فرص نمو للموردين العالميين والإقليميين لتعزيز وجودهم.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة متواضعة تبلغ 3.1% في سوق الأشرطة الطبية والضمادات العالمي، لكنها مهيأة لنمو مستقر مع تحسن البنية التحتية للرعاية الصحية وزيادة حجم العمليات الجراحية. يتم دعم الطلب من خلال توسيع شبكات المستشفيات، وارتفاع حالات القرح المرتبطة بالسكري، وزيادة التركيز على خدمات العناية بالجروح في الأسواق الناشئة. على الرغم من أن التبني لكل فرد لا يزال أقل من المناطق المتقدمة، فإن اللاعبين الدوليين يشاركون بشكل متزايد مع الموزعين الإقليميين وأنظمة المستشفيات الحكومية لدخول السوق، مما يضع المنطقة كجبهة نمو مستقبلية لمنتجات العناية بالجروح.

تقسيمات السوق

حسب التطبيق

- علاج الجروح الجراحية

- علاج الجروح الرضحية

- علاج القرح

- تطبيقات أخرى

حسب المنتج

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- العيادات

- إعدادات الرعاية المنزلية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الأشرطة والضمادات الطبية بوجود لاعبين رئيسيين مثل شركة 3M، جونسون آند جونسون، كاردينال هيلث إنك، ميدلاين إندستريز إنك، إيسيتي، ماكيسون كوربوريشن، إنتيجرا لايفساينسز هولدينجز كوربوريشن، سميث آند نيفيو بي إل سي، بي. براون ميلسونجن إيه جي وباول هارتمن إيه جي. تتنافس هذه الشركات بنشاط من خلال ابتكار المنتجات والشراكات الاستراتيجية والتوسع الجغرافي لتعزيز موقعها في هذا المجال التنافسي الشديد. يتميز السوق بحواجز دخول عالية بسبب المتطلبات التنظيمية وسمعة العلامات التجارية القوية، مما يجبر اللاعبين الأصغر على التركيز على الابتكارات المتخصصة أو النمو الإقليمي. تستثمر الشركات بشكل متزايد في تقنيات اللصق المتقدمة والضمادات المضادة للميكروبات والمواد المستدامة لتمييز عروضها وزيادة حصتها في السوق. كما أنها تركز على الكفاءة في التكلفة والمنتجات القائمة على القيمة لتلبية الأسواق الحساسة للسعر مع الحفاظ على الهوامش.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مارس 2025، أطلقت ميدلاين غرسة تعزيز الأربطة الاصطناعية، مستهدفة مراكز جراحة العظام

- في ديسمبر 2023، شاركت شركة لوهمان & راوشير (L&R) منشورًا على وسائل التواصل الاجتماعي يتعلق بـ Rosidal K والإبداع لعيد الميلاد، لكنها لم تطلق نظام “ذكي” جديد.

- في فبراير 2023، أطلقت شركة 3M منتجها الجديد من شريط لاصق طبي 3M Medical Tape 4578، الذي يدعم مدة ارتداء تصل إلى 28 يومًا للأجهزة الطبية المثبتة على الجلد، مضاعفًا للمعيار الصناعي السابق.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق، المنتج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- سيستفيد السوق من تزايد عدد السكان المسنين على مستوى العالم، مما سيزيد الطلب على مستلزمات العناية بالجروح بما في ذلك الأشرطة والضمادات.

- سيقوم الجراحون وأنظمة الرعاية الصحية بإجراء المزيد من العمليات الجراحية على مستوى العالم، مما يزيد من استخدام الأشرطة الطبية والضمادات لإدارة الجروح الجراحية والرعاية بعد العمليات.

- سيزداد تبني منتجات العناية المتقدمة بالجروح التي تتميز بخصائص مضادة للميكروبات وإدارة الرطوبة والمواد اللاصقة الصديقة للبشرة، مما يدفع نمو السوق.

- سيفتح التوسع في إعدادات الرعاية المنزلية والإسعافية قنوات جديدة للأشرطة والضمادات مع انتقال المرضى من الرعاية المستندة إلى المستشفى إلى العناية الذاتية بالجروح.

- ستكتسب المنتجات المستدامة والصديقة للبيئة مثل الدعامات القابلة للتحلل والمواد اللاصقة الخالية من المذيبات زخماً مع إعطاء مقدمي الرعاية الصحية الأولوية للتأثير البيئي.

- ستقدم الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا فرص نمو قوية مع تحسن البنية التحتية للرعاية الصحية وزيادة الوعي باحتياجات العناية بالجروح.

- ستحول التكامل الرقمي والضمادات “الذكية” المزودة بأجهزة استشعار أو اتصال مساحة الأشرطة والضمادات، مما يمكن من مراقبة شفاء الجروح وتحسين النتائج.

- سيؤدي الضغط على الأسعار وقيود السداد إلى دفع الشركات المصنعة لتحسين الحلول الفعالة من حيث التكلفة والمنتجات القائمة على القيمة لضمان التبني عبر إعدادات الرعاية الصحية المتنوعة.

- ستشدد الأطر التنظيمية والمعايير الجودة، مما يشجع مقدمي الرعاية الصحية على التحول نحو الأشرطة والضمادات المعتمدة وعالية الأداء، مما يرفع الحاجز أمام الواردات ذات الجودة المنخفضة.

- ستزداد عمليات الدمج والشراكات الاستراتيجية بين المشاركين الرئيسيين في الصناعة واللاعبين الإقليميين، مما يدفع الابتكار وقوة التوزيع والوصول العالمي للمنتجات المتميزة.