نظرة عامة على السوق

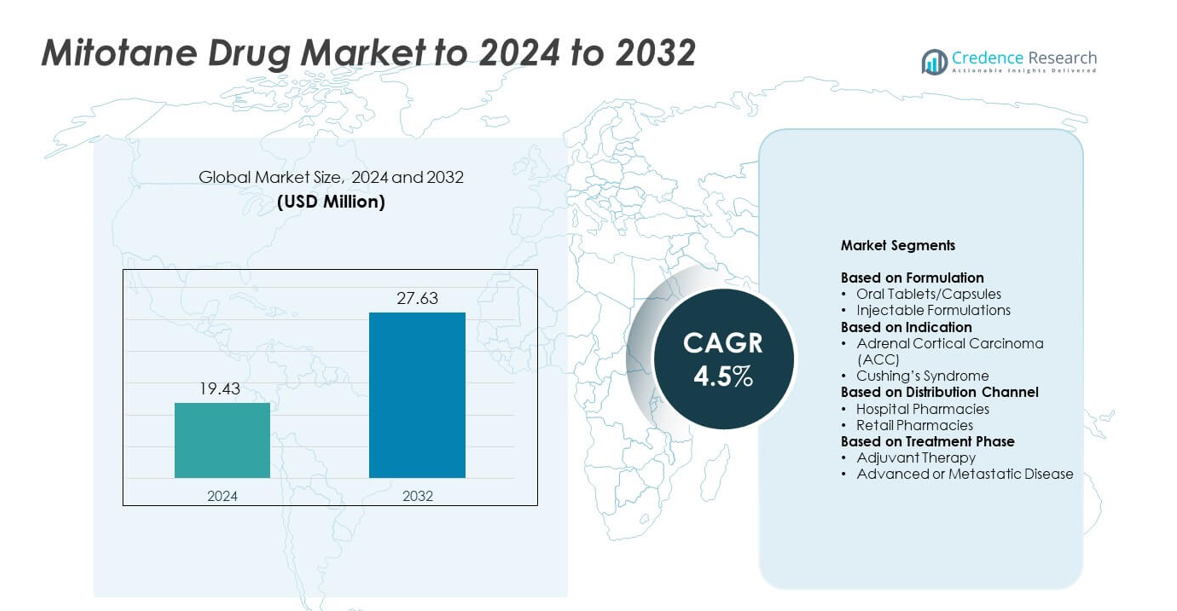

تم تقييم حجم سوق دواء ميتوتان بمبلغ 19.43 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.63 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق دواء ميتوتان 2024 |

19.43 مليون دولار أمريكي |

| سوق دواء ميتوتان، معدل النمو السنوي المركب |

4.5% |

| حجم سوق دواء ميتوتان 2032 |

27.63 مليون دولار أمريكي |

يتشكل سوق دواء ميتوتان من قبل لاعبين رئيسيين مثل Prime Therapeutics، Hikma Pharmaceuticals، Novartis Pharmaceuticals Corporation، TherDose Pharma Pvt. Ltd، Aspen Pharmacare، HRA Pharma Rare Diseases، Tizig Pharma Pvt. Ltd، Bristol-Myers Squibb Company، وESTEVE. تدعم هذه الشركات نمو السوق من خلال شبكات توزيع قوية، وتوفير موثوق للمنتجات، وشراكات مركزة في مجال الأورام. قادت أمريكا الشمالية السوق في عام 2024 بحصة حوالي 39% بسبب البنية التحتية المتقدمة لرعاية السرطان والوصول الواسع إلى مراقبة الأدوية العلاجية. تبعتها أوروبا بحصة تقارب 31%، مدعومة بإرشادات موحدة وشبكات مستشفيات تخصصية قوية. استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة، مدفوعة بتوسيع قدرات الأورام وتحسين تغطية التشخيص.

رؤى السوق

- وصل سوق دواء ميتوتان إلى 19.43 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.63 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.5%.

- يتم دفع النمو بزيادة حالات سرطان القشرة الكظرية، وزيادة الوصول إلى علاج الأورام، واعتماد أقوى لبروتوكولات المراقبة الموحدة التي تدعم العلاج الآمن طويل الأمد.

- تشمل الاتجاهات الرئيسية تحسين أدوات مراقبة الجرعات، وزيادة استخدام العلاج في الأسواق الناشئة، ودمج متزايد للميتوتان في مسارات الأورام المنظمة.

- يظل السوق تنافسيًا بشكل معتدل، حيث توسع الشركات قوة التوزيع مع التركيز على اتساق الصياغة وتحسين الدعم السريري عبر مراكز التخصص.

- استحوذت أمريكا الشمالية على حوالي 39% من الحصة في عام 2024، تلتها أوروبا بحوالي 31% وآسيا والمحيط الهادئ بحوالي 22%، بينما هيمنت الأقراص والكبسولات الفموية على قطاع الصياغة بحصة تقارب 82%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الصياغة

هيمنت الأقراص والكبسولات الفموية على سوق دواء ميتوتان في عام 2024 بحصة حوالي 82%. فضل المرضى والأطباء هذه الأشكال الصلبة لأنها توفر امتصاصًا ثابتًا، وتسهيل تعديل الجرعة، وتحسين الالتزام خلال العلاج طويل الأمد. كما فضلت المستشفيات الأشكال الفموية بسبب سهولة التخزين وتوافرها الواسع في وحدات الأورام. احتفظت الصيغ القابلة للحقن بحصة أصغر لأنها تستخدم فقط في بعض الإعدادات السريرية وتتطلب إشرافًا أعلى على الإدارة. استمر ارتفاع الطلب على علاج ACC والإرشادات السريرية الداعمة في تعزيز الاستخدام القوي للميتوتان الفموي.

- على سبيل المثال، تقوم شركة HRA Pharma Rare Diseases بتوريد Lysodren على شكل أقراص ميتوتان بجرعة 500 ملغ في زجاجات تحتوي على 100 قرص، مما يوفر صيغة صلبة فموية موحدة تُستخدم على نطاق واسع لعلاج سرطان قشرة الغدة الكظرية على المدى الطويل.

حسب المؤشر

قاد سرطان قشرة الغدة الكظرية قطاع المؤشرات في عام 2024 بحصة تقارب 91% من سوق دواء الميتوتان. ظل ACC الاستخدام الأساسي المعتمد لأن الميتوتان هو علاج أدرينوليتيكي قياسي في الأورام المتقدمة أو غير القابلة للاستئصال. دعمت معدلات التشخيص المتزايدة، والوصول الأوسع إلى رعاية الأورام، والدور الراسخ للدواء في العلاج المساعد اعتمادًا كبيرًا. مثل متلازمة كوشينغ حصة صغيرة، حيث يتم وصف الميتوتان في حالات مقاومة محدودة ومحددة بسبب اعتبارات السلامة وتوافر العلاجات البديلة.

- على سبيل المثال، تقارير Mayo Clinic تشير إلى أن الميتوتان يُستخدم لعلاج سرطان الغدة الكظرية الذي لا يمكن إزالته جراحيًا، وسلسلة ACC للأطفال الخاصة بها تابعت 41 طفلًا مصابًا بسرطان قشرة الغدة الكظرية تم علاجهم في العيادة بين عامي 1950 و2017.

حسب قناة التوزيع

هيمنت صيدليات المستشفيات على قناة التوزيع في عام 2024 بحصة تقارب 68%. الاعتماد القوي على بيئات المستشفيات لإدارة ACC والمراقبة المستمرة للجرعات دفعا إلى زيادة الصرف من هذه القنوات. غالبًا ما يبدأ أطباء الأورام ويعدلون علاج الميتوتان داخل المستشفيات الثلاثية، مما يضمن تدفق حجم أكبر عبر صيدليات المؤسسات. استحوذت صيدليات التجزئة على الحصة المتبقية ولكن كان لديها استيعاب أقل لأن الميتوتان يتطلب إشرافًا متخصصًا، ومراقبة متكررة لمستويات المصل، ومتابعة منظمة تتماشى بشكل أوثق مع مسارات الرعاية المستندة إلى المستشفيات.

محركات النمو الرئيسية

العبء المتزايد لسرطان قشرة الغدة الكظرية

دعم تزايد حالات ACC الطلب المستمر على علاج الميتوتان، حيث يظل هذا الدواء الخيار الأدرينوليتيكي الأساسي للحالات المتقدمة أو المتكررة. يحتاج العديد من المرضى إلى دورات علاج طويلة، مما زاد من الاستهلاك السنوي عبر شبكات المستشفيات. ساعد الوصول الأوسع إلى رعاية الأورام والاعتراف الأوسع بأعراض ACC في تحسين معدلات التشخيص، مما وسع مجموعة العلاج. عزز التفضيل السريري القوي للميتوتان في الإعدادات المساعدة أيضًا الاستخدام، مما جعل نمو ACC أحد أقوى محركات السوق.

- على سبيل المثال، وثقت مركز جامعة تكساس MD Anderson للسرطان 139 مريضًا مصابًا بسرطان قشرة الغدة الكظرية مسجلين في المؤسسة منذ عام 1980 في سلسلة كبيرة لمركز واحد، مما يبرز العبء السريري التراكمي لهذا الورم الخبيث النادر.

التبني السريري الموسع في مراكز الأورام المتخصصة

زادت مستشفيات السرطان المتخصصة من استيعاب الميتوتان بسبب البروتوكولات المنظمة والبنية التحتية الأفضل للمراقبة. قامت وحدات الأورام المتقدمة بتتبع مستويات مصل الميتوتان بشكل أكثر فعالية، مما حسن دقة الجرعات والنتائج السريرية. عزز الوعي المتزايد لدى الأطباء، وتحسين أدوات إدارة المرضى، والتعاون الأقوى بين أطباء الغدد الصماء وأطباء الأورام من كفاءة العلاج. دعم هذا التوسع في شبكات الرعاية المنظمة حجم الوصفات الطبية الأعلى وعزز التبني عبر الأنظمة الصحية الراسخة والناشئة.

- على سبيل المثال، أجرى معهد جوستاف روسي في فرنسا دراسة مستقبلية على 24 مريضًا بسرطان قشرة الكظر، بما في ذلك 13 مريضًا يعانون من مرض منتشر و11 يتلقون علاجًا مساعدًا، حيث تم علاجهم بجرعات ميتوتان تصل إلى 6-12 جرام يوميًا وتمت مراقبتهم كل شهرين لمستويات البلازما.

إرشادات العلاج الداعم وتحسين ممارسات المراقبة

استمرت الإرشادات السريرية المحدثة في تأييد استخدام الميتوتان لإدارة سرطان قشرة الكظر، مما زاد من ثقة الأطباء الموصوفين. سهّل الوصول الأفضل إلى مراقبة الأدوية العلاجية تعديل الجرعات على المدى الطويل وقلل من مخاطر العلاج. ساعدت الاستثمارات المتزايدة في أدوات التشخيص الأطباء على تحديد المرشحين المناسبين بشكل أكثر فعالية. عززت هذه الجهود مسارات الرعاية الموحدة وحسنت نتائج استجابة المرضى، مما جعل تبني الإرشادات المدفوعة محركًا رئيسيًا للتوسع المستدام في السوق.

الاتجاهات الرئيسية والفرص

التقدم في مراقبة الدقة وتحسين الجرعة

خلقت تقنيات المراقبة المحسنة فرصًا لزيادة نجاح العلاج من خلال مساعدة الأطباء في الحفاظ على مستويات ميتوتان العلاجية بشكل أكثر اتساقًا. دعمت الأدوات الرقمية وأتمتة المختبرات تقارير أسرع، مما أتاح تحسينات أفضل في الجرعات وتقليل السمية. شجعت هذه الترقيات قبولًا أعلى من الأطباء، حيث أصبح العلاج أكثر أمانًا وقابلية للتنبؤ. فتح تبني منصات الإدارة المتقدمة عبر مراكز الأورام مسارات جديدة لتحسين الجودة وتوسيع ملاءمة العلاج لمجموعة أوسع من المرضى.

- على سبيل المثال، تحدد مجموعة أدوات FloChrom Mitotane/DDE في البلازما من شركة BSN Srl الإيطالية للتشخيص نطاقًا مستهدفًا علاجيًا يتراوح بين 14-20 ميكروجرام لكل ملليلتر وتلاحظ أن الآثار الجانبية الكبيرة تُلاحظ عمومًا عندما تتجاوز مستويات البلازما 20 ميكروجرام لكل ملليلتر، مما يدعم التحكم الأكثر دقة في مستويات الدواء.

إمكانات النمو في الأسواق الصحية الناشئة

خلق توسيع البنية التحتية للأورام في المناطق النامية فرصًا مهمة لنمو السوق. حصلت المزيد من المستشفيات على إمكانية الوصول إلى الرعاية المتخصصة، مما زاد من عدد حالات سرطان قشرة الكظر المشخصة التي تتلقى العلاج في الوقت المناسب. استثمرت الحكومات والمزودون الخاصون في مراكز السرطان، مما زاد من الطلب على العلاجات الأساسية مثل الميتوتان. مع تحسن شبكات الإحالة للمرضى وزيادة الوعي، أصبحت الاقتصادات الناشئة مناطق تركيز رئيسية للتوسع طويل الأمد وزيادة الوصول إلى العلاج.

- على سبيل المثال، أعلنت معهد ماكس للرعاية الصحية في الهند، الذي يدير حاليًا أكثر من 5,000 سرير عبر 22 منشأة، عن خطة استثمارية بقيمة 6,000 كرور روبية لإضافة حوالي 3,700 سرير جديد بحلول عام 2028.

تطوير العلاجات الداعمة والأنظمة العلاجية المركبة

وسع البحث في نهج العلاج المتعدد الوسائط مشهد الفرص من خلال مساعدة الأطباء على استكشاف تركيبات أكثر أمانًا وفعالية. حسنت العلاجات الداعمة التي تهدف إلى إدارة الآثار الجانبية تحمل المرضى، مما دعم استمرار العلاج لفترة أطول. شجعت هذه التطورات الفرق السريرية على دمج الميتوتان في خطط الرعاية الأوسع، مما عزز القيمة العلاجية ووسع أهميته عبر وحدات الأورام المتقدمة.

التحديات الرئيسية

نافذة علاجية ضيقة ومخاوف من السمية

يتطلب الميتوتان جرعات دقيقة لأن مستوياته العلاجية تختلف بشكل كبير بين المرضى. هذه النافذة الضيقة تزيد من خطر الآثار الجانبية، مما يجعل العلاج صعبًا بدون أدوات مراقبة موثوقة. تفتقر العديد من مرافق الرعاية الصحية إلى قدرة اختبار المصل الكافية، مما يحد من تحسين الجرعة بشكل آمن. هذه التحديات أبطأت من التبني الأوسع في المستشفيات الأصغر وخلقت ترددًا في المناطق ذات البنية التحتية المحدودة للأورام. استمرت مخاوف السلامة في التأثير على التزام المرضى وشكلت حاجزًا رئيسيًا أمام الانتشار الأوسع في السوق.

الوعي المحدود وتوفر الأخصائيين

يبقى سرطان الغدة الكظرية نادرًا، ويمتلك العديد من الأطباء خبرة محدودة في إدارة علاج الميتوتان. نقص أخصائيي الأورام والغدد الصماء في المناطق الناشئة أعاق التشخيص في الوقت المناسب والتخطيط العلاجي المناسب. غالبًا ما يصل المرضى إلى المراكز الثلاثية فقط بعد تأخيرات كبيرة، مما يقلل من معدلات نجاح العلاج. البرامج التعليمية المحدودة والوعي الأقل بممارسات المراقبة الصحيحة قيدت التبني بشكل أكبر. هذا النقص في الأخصائيين المدربين ظل تحديًا رئيسيًا أثر على كل من الوصول والنمو طويل الأجل في السوق.

تحليل إقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق دواء الميتوتان في عام 2024 بحصة تبلغ حوالي 39%، مدفوعة ببنية تحتية قوية للأورام واعتماد عالي في مراكز السرطان الثلاثية. دعمت معدلات التشخيص المبكر، وتوافر أوسع لمراقبة المصل، وإرشادات علاجية راسخة الاستخدام المتسق في الولايات المتحدة وكندا. حافظت المستشفيات على مسارات إدارة سرطان الغدة الكظرية المنظمة، مما زاد من التزام المرضى على المدى الطويل. زاد الوصول المتزايد إلى وحدات الغدد الصماء المتخصصة من أنماط الوصف. ساعد تحسين التغطية لعلاجات السرطان النادرة وزيادة التسجيل في البرامج السريرية أيضًا في الحفاظ على القيادة الإقليمية.

أوروبا

احتفظت أوروبا بحصة تقارب 31% في عام 2024، مدعومة بالوصول الواسع إلى مراكز الأورام المتخصصة وإرشادات علاجية موحدة عبر عدة دول. شجعت شبكات التشخيص القوية وبروتوكولات إدارة سرطان الغدة الكظرية الراسخة على الاستخدام المستمر للميتوتان. أظهرت ألمانيا وفرنسا وإيطاليا والمملكة المتحدة طلبًا قويًا بسبب أطر المراقبة المنظمة وقدرات المستشفيات المتقدمة. زاد الوعي بين الأطباء والجهود لتوحيد رعاية المتابعة من تحسين نتائج العلاج. استمر توسع برامج السرطان النادرة وزيادة الاستثمار في خدمات الأورام في تعزيز الانتشار الإقليمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 22% من الحصة في عام 2024، مدفوعة بتوسع بنية الرعاية السرطانية في الصين والهند واليابان وكوريا الجنوبية. ظل النمو قويًا مع تبني المزيد من المستشفيات لأدوات التشخيص المتقدمة وتحسين الوصول إلى أخصائيي الغدد الصماء الأورام. ساعدت زيادة الإنفاق على الرعاية الصحية وتحسين شبكات الإحالة للمرضى في زيادة معدلات اكتشاف سرطان الغدة الكظرية. تحسن التبني في المراكز الحضرية مع دعم مختبرات أفضل لمراقبة المصل. دعمت استثمارات الحكومة في الأورام والتوافر الأوسع لتركيبات الميتوتان المستوردة أيضًا الطلب المتزايد عبر الأنظمة الصحية الناشئة.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة حوالي 5% في عام 2024، مع تركيز الطلب في البرازيل والمكسيك والأرجنتين. أدى توافر المتخصصين المحدود والتغطية التشخيصية غير المتساوية إلى إبطاء التبني الأوسع، على الرغم من أن المستشفيات الحضرية الكبرى حافظت على استخدام مستقر. دعم الوعي المتزايد بإدارة ACC وتحسين القدرات في علم الأورام التوسع التدريجي. ظلت تحديات الوصول وأدوات المراقبة المحدودة عوائق، لكن تحسين أطر السداد ساعد في تعزيز الاستيعاب. كما دعمت التعاونات الناشئة مع برامج الأورام الدولية تحسين توافر العلاج في المراكز الإقليمية الرائدة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة تقارب 3% في عام 2024، مما يعكس الوصول المحدود إلى رعاية السرطان المتخصصة وتوافر أدوات المراقبة المتقدمة. ظل التبني الأعلى في دول الخليج ذات المستشفيات الثلاثية القوية، بينما واجهت العديد من أجزاء أفريقيا قيودًا في التشخيص والعلاج. ساهم الاستثمار المتزايد في وحدات الأورام والوعي المتزايد بـ ACC في الطلب البطيء ولكن المستمر. حسنت الشراكات الدولية تدريب الأطباء وعززت مسارات العلاج في مراكز مختارة. على الرغم من فجوات البنية التحتية، استمر التوسع التدريجي للرعاية المتخصصة في دعم إمكانات النمو على المدى الطويل.

تقسيمات السوق:

حسب التركيبة

- أقراص/كبسولات فموية

- تركيبات قابلة للحقن

حسب المؤشر

- سرطان قشرة الكظر (ACC)

- متلازمة كوشينغ

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

حسب مرحلة العلاج

- العلاج المساعد

- المرض المتقدم أو النقيلي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أدوية الميتوتان بلاعبين رئيسيين مثل Prime Therapeutics، وHikma Pharmaceuticals، وNovartis Pharmaceuticals Corporation، وTherDose Pharma Pvt. Ltd، وAspen Pharmacare، وHRA Pharma Rare Diseases، وTizig Pharma Pvt. Ltd، وBristol-Myers Squibb Company، وESTEVE. عززت الشركات موقعها في السوق من خلال سلاسل التوريد الموثوقة، والوصول الأوسع للتوزيع، وتوسيع الوصول عبر مراكز الأورام. ركز المصنعون على تحسين جودة التركيبات، وتعزيز دعم المراقبة، وضمان الأداء العلاجي المتسق لعلاج ACC طويل الأمد. استثمرت العديد من الشركات في برامج تعليم الأطباء لدعم إدارة الجرعات الأكثر أمانًا وتحسين التزام المرضى. ساعد التوسع في الأسواق الصحية الناشئة والشراكات مع شبكات المستشفيات في توسيع توافر العلاج. كما عملت الشركات على تلبية المعايير التنظيمية الصارمة وتحسين دقة التصنيع لدعم التوزيع العالمي المستقر.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Prime Therapeutics

- شركة أدوية الحكمة

- شركة نوفارتس للأدوية

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- شركة بريستول مايرز سكويب

- ESTEVE

التطورات الأخيرة

- في عام 2025، استحوذت شركة الأدوية الإسبانية ESTEVE على Regis Technologies، وهي منظمة تطوير وتصنيع تعاقدية (CDMO) مقرها الولايات المتحدة في شيكاغو

- في عام 2025، قامت شركة Prime Therapeutics بتحديث وثيقة معايير Isturisa (osilodrostat) السريرية لتضمين mitotane كخيار مثبط لتكوين الستيرويد الكظري المعتمد من EMA، إلى جانب عوامل أخرى لمتلازمة كوشينغ.

- في عام 2024، أعلنت شركة FarmaMondo وHRA Pharma Rare Diseases عن شراكة حصرية لتوزيع Lysodren (mitotane) في البرازيل، مما يوسع الوصول لمرضى سرطان القشرة الكظرية في أمريكا اللاتينية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على الصياغة، المؤشر، قناة التوزيع، مرحلة العلاج والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع تحسن معدلات تشخيص ACC عبر أنظمة الرعاية الصحية المتقدمة.

- سيزداد التبني مع تعزيز البنية التحتية للأورام وتوسيع الوصول إلى مراقبة مستويات المصل.

- ستستمر الإرشادات السريرية في دعم mitotane كعلاج أساسي لـ ACC المتقدم.

- ستساهم المناطق الناشئة بشكل أكبر مع تعزيز مراكز السرطان وتحسين مسارات الإحالة.

- سيستكشف البحث استراتيجيات جرعات أكثر أمانًا لتحسين تحمل المرضى والالتزام طويل الأمد.

- سيعزز تطوير العلاج المركب فعالية العلاج ويدعم الاستخدام السريري الأوسع.

- ستحسن أدوات المراقبة الرقمية تحسين الجرعات وتقليل المخاطر المرتبطة بالعلاج.

- ستحافظ المستشفيات على طلب قوي بسبب توسيع شبكات المتخصصين ونماذج الرعاية المنظمة.

- سيستثمر المصنعون في تحسين كفاءة الصياغة وموثوقية سلسلة التوريد العالمية.

- ستساعد برامج التوعية المتزايدة في تقليل تأخيرات العلاج وتحسين نتائج المرضى عالميًا.